曾经,GLS 地段出现流标几乎是难以想象的;而一旦地块供应不足,集体出售市场便会热火朝天。然而,近来的事态显示出巨大的变化:从2017年开发商“饥渴拿地”、视每一幅地为“真金白银”的时期走来,如今已截然不同。眼下,政府因开发商兴趣缺缺而不得不放缓供地;即便有核心地段可选,需求也并未随之改变:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

2024年下半年 GLS 供地小幅回落

今年上半年 GLS 地块可带来5,450个潜在新单位,至下半年约降至5,050个;未来一年或将进一步削减。这是自约2021年以来首次见到 GLS 供地回落(尽管降幅并不大,仅为 7 per cent)。

即便有所缩减,2024年全年的全新供应仍达11,110套,为自上一次楼市高峰 2013 年以来的单年最高。须注意,政府在2013年大幅增加供地,部分目的正是为给楼价降温;此次或在采取类似策略。

不同之处在于,即便在2013年供应走高之际,开发商仍在积极买地。其后价格确有下行,但很少出现完全零兴趣的地块,如Upper Thomson Road(20年来首次);也少见因出价过低而未能成交的情况,如Marina Gardens Crescent。

以下为当前“确认名单”上的地块:

2H2024 GLS 计划拟定的住宅、商业与酒店用地

| 序号 | 位置 | 用地面积 (ha) | 拟议容积率 | 预计住宅单位数 (1) | 预计酒店客房数 | 预计商业面积 (m2) | 预计推出日期 | 招标机构 |

| 确认名单 | ||||||||

| 住宅用地 | ||||||||

| 1 | Tampines Street 95 (EC) | 2.25 | 2.5 | 560 | 0 | 0 | Aug 2024 | HDB |

| 2 | Faber Walk | 2.58 | 1.4 | 400 | 0 | 0 | Sep 2024 | URA |

| 3 | Lentor Gardens | 2.06 | 2.1 | 500 | 0 | 0 | Oct 2024 | URA |

| 4 | River Valley Green (Parcel B) | 1.17 | 3.5 | 580 | 0 | 500 | Oct 2024 | URA |

| 5 | Bayshore Road | 1.05 | 4.2 | 515 | 0 | 0 | Nov 2024 | URA |

| 6 | Media Circle (Parcel A) | 0.81 | 3.7 | 345 | 0 | 400 | Nov 2024 | URA |

| 7 | Media Circle (Parcel B) | 0.97 | 4.3 | 485 | 0 | 400 | Nov 2024 | URA |

| 8 | Chuan Grove | 1.58 | 3.0 | 550 | 0 | 0 | Dec 2024 | URA |

| 9 | Holland Link | 1.72 | 1.4 | 240 | 0 | 0 | Dec 2024 | URA |

| 商业与住宅混合用地 | ||||||||

| 10 | Chencharu Close | 2.94 | 3.2 | 875 | 0 | 13,000 | Sep 2024 | HDB |

| 合计(确认名单) | 5,050 | 0 | 14,300 | |||||

Tampines Street 95 的 EC 地块或将成为焦点之一,毕竟 EC 一直以来都相对容易去化——在2024年尤甚,因为完全私宅的新盘价格正逼近 $2,200+ psf,或将促使更多 HDB 升级者转向 EC 选项。

Bayshore、Chuan Grove 与 Faber Walk 也可能继续受关注。Bayshore 因其 MRT 站已开通,且将迎来首批 Plus 模式组屋。HDB 试点项目鲜少“单打独斗”,而对即将成形的全新 Bayshore 片区,开发商信心不小。

Faber Walk 连接 One-North 科技与媒体枢纽通达性良好,属将此区打造为“住-工-娱”一体化枢纽的积极布局之一;同时也便于通达传统热点 Tampines。与此同时,Chuan Grove 的热度还可能取决于即将推出的Chuan Park Residences的表现,如今其亦靠近 Lorong Chuan MRT。

以下地块列入“储备名单”。这些地块仅在开发商表达足够兴趣并提出不低于触发价的标价时才会启动。

| 储备名单 | ||||||||

| 住宅用地 | ||||||||

| 1 | Senja Close (EC) | 1.01 | 3.0 | 295 | 0 | 0 | Available | HDB |

| 2 | Marina Gardens Lane | 0.61 | 5.6 | 400 | 0 | 0 | Oct 2024 | URA |

| 3 | Woodlands Drive 17 (EC) | 2.58 | 1.7 | 435 | 0 | 0 | Oct 2024 | HDB |

| 4 | Holland Plain | 1.58 | 1.8 | 275 | 0 | 0 | Dec 2024 | URA |

| 5 | River Valley Green (Parcel C) | 1.15 | 3.5 | 470 | 0 | 0 | Dec 2024 | URA |

鉴于目前反响平平,短期内或仅有 EC 地块(Woodlands Drive 17)较可能受到关注。

此外,还有两幅 White site,笼统而言属于一类综合用途地带:

| 7 | Marina Gardens Crescent | 1.73 | 4.2 | 775 | 0 | 6,000 | Available | URA |

| 8 | Woodlands Avenue 2 | 2.75 | 4.2 | 440 | 0 | 78,000 | Available | URA |

如上所述,Marina Gardens Crescent 未能吸引到足够高的出价。受体量、价格点与终端买家画像等因素影响,这两幅 White site 目前的需求预计不高。

开发商的反应对市场走向释放了哪些信号?

1. 对大型核心地段的热度降温

开发商更倾向于获取中等规模公寓项目的地块,通常在500至600个单位的区间。这与 ABSD 时限相关:开发商须在 five years 内完成建造并售出项目;否则将损失一大笔相当于地价比例的税费。

鉴于买家对新盘价格的抵触上升、利率走高以及经济前景偏弱,市场对大型项目能否按时去化的信心不足。

另一重因素是针对外国人和投资者(即购买多套物业者)的 ABSD 税率。虽然普通只买一套自住房的新加坡人基本不受影响,但在 Orchard 等核心地带购置的群体截然不同:核心区的豪宅公寓更依赖高净值外国买家或投资者。因此,这些区域的需求更容易受到印花税的抑制。

这也解释了 Marina Gardens Crescent 表现不佳的原因。

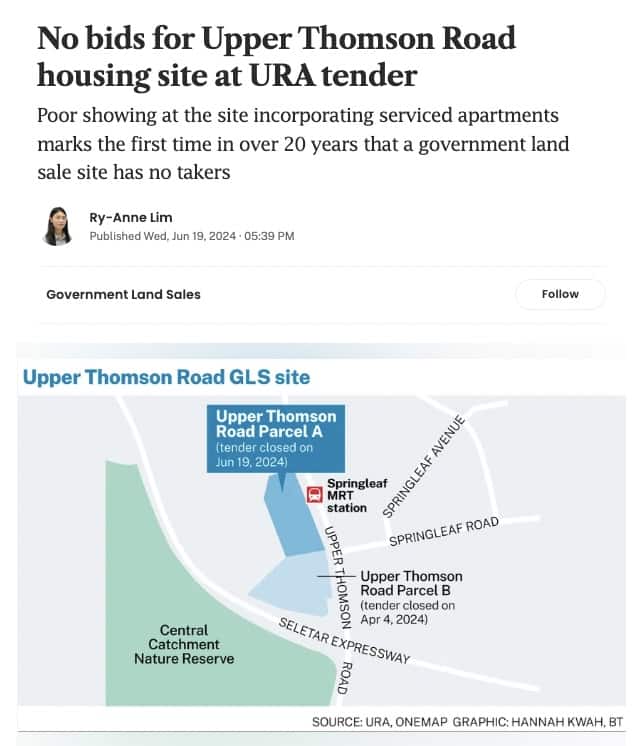

2. 对新颖且未经检验的模式兴趣不高

Upper Thomson 的地块之所以无人问津,主要受制于必须配置 SA2 单位的要求——这类为长住型服务式公寓,租期最短可达 three months。

这令开发商感到谨慎,他们不确定消费者会如何反应;一大顾虑是在同一项目内,常规单位的出租可能会受到挑战。没有私宅房东愿意与服务式公寓运营商“同场竞争”,反之亦然。

就区位连通性而言,该地块并不差;若是处于不同的周期(例如经济前景更好、ABSD 带来的风险更低),或许仍有开发商愿意一试。但我们看到,高额的印花税与不确定的经济环境,正促使市场在当下阶段回避此类新尝试。

这也无可厚非,我们同样认为目前的时点并不理想。较弱的经济亦会影响对长住型服务式公寓的需求(例如在衰退期,企业往往通过减少引进外派人员来降低成本)。

3. 集体出售的前景同样艰难

若 GLS 地块表现欠佳,集体出售(en-bloc)地块的处境或更艰难。须知在两者之间,开发商(此处特指大型开发商,而非打造精品项目的小型开发商)往往更偏好 GLS 地块。

如果连政府土地都提不起兴趣,他们就更不可能给出符合个别业主预期的高额对价——而业主会提出该等对价,毕竟当下置换房源的成本高企。

寄望于集体出售的业主,或许当下更应考虑直接出售自家单位;因为市场格局短期内似乎难有显著改观。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments