你好,

我是你们的Telegram – Stacked Homes订阅者,经常阅读你们撰写良好且深入的文章。

了解到你们会为主动联系的读者提供建议,因此我也来请教。若能给予一些指引/建议,将不胜感激。

关于我目前的房产情况,我一直很纠结(因此至今维持现状):

我和太太均为新加坡人,40岁出头,分别以50/50共同持有一套已全款的4房式 HDB(Sengkang,屋龄14年)和一套2卧室私宅公寓。没有未偿还贷款。我们把 HDB 出租(3K),自己居住在公寓。

我们的合计收入约为20K,储蓄约为800K。

基于当前市场,我们不确定应当:

1. 投资第3套房产,即需支付30% ABSD —— 若市场继续上涨,期望取得资本增值

2. 分拆产权(decouple)后投资第3套房产,需支付20% ABSD。并继续获取租金收入

3. 出售我们的 HDB(现金牛),分拆产权,然后投资第3套房产。

谢谢!

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢你的鼓励,我们也很高兴内容对你有所帮助。

同时拥有两处已全款的房产,的确让你在需要再贷款时更从容,且不会影响你的贷款与估值比(LTV)。不过我们理解你的两难,尤其当你打算保留现有一处或两处房产时。

在讨论你提出的选项前,我们先评估你的可负担能力。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

Affordability

由于有些信息缺失,我们在计算中作出以下假设:

- 你们二人均为42岁

- 你们的 OA 中没有任何 CPF 资金

若购买第3套房产:

| Maximum loan based on ages of 42 with a fixed monthly combined income of $20K, at a 4.8% interest | $1,836,249 (23-year tenure) |

| Cash | $800,000 |

| Total loan + cash | $2,636,249 |

| BSD based on $2,636,249 | $101,412 |

| ABSD based on $2,636,249 | $790,875 |

基于以上数据,除非你们有相当可观的 CPF 可用,否则由于 BSD 和 ABSD 的高额成本超过现金储蓄,你们将无法在本次购买中最大化贷款额度。

以你们手头$800K现金计,并考虑 BSD、ABSD 以及所需25%首付,你们的最高可负担价格约为$1.3M。

| Purchase price | $1,300,000 |

| BSD | $36,600 |

| ABSD | $390,000 |

| 25% down payment | $325,000 |

| Cash | $800,000 |

| Loan required | $926,600 |

接下来要看的是,新加坡的 HDB 与私宅的表现差异。因为第1与第2个选项都涉及保留你的 HDB,而第3个选项则将其置换为私宅。

这正是强调将 HDB 与私宅纳入投资组合时关键差别之处的重要性。

与 HDB 相比,私宅的管制更少,因此价格往往更具流动性,也对市场状况更为敏感。这种流动性受到多种因素影响,包括自住与投资者的需求、集体出售(en bloc)、以及经济环境变化等。

相对地,HDB 的定位是可负担型住房。作为政府产品,它更容易受到监管政策的影响。

当你将两者的指数并列比较时,这一点尤为明显:

你会看到非有地私宅自2018年起开始上涨——而 HDB 则是从2020年才出现涨幅。非有地私宅价格在2017年开始回升,主要受集体出售热潮带动。

尽管差距有所收窄,但你可以看到,2022-2023年期间,私人住宅价格指数(PPI)的涨幅仍强于 HDB。

私宅交易不受 HDB 那样严格的资格与使用限制,如收入顶限、最低自住年限、转售条件等。这使得私宅对更广泛的买家群体更具吸引力。

话虽如此,私宅虽然更具灵活性且潜在回报更高,但也因更受市场波动影响而具备更高风险。例如,利率、汇率以及国际经济趋势的波动,都会显著影响私宅的需求与定价。

相比之下,HDB 价格较为稳定,这源于政府为确保可负担性、抑制投机而实施的规范。例如抵押服务率(MSR)上限、最低自住年限和出租限制等措施,有助于平抑价格波动,并确保 HDB 普遍对本地家庭可及。

换个角度看,私宅价格往往领先于 HDB。这表明如果你更看重资本增值,私宅或许更合适;而当两者价差过大时,HDB 价格似乎也会追赶。

现在我们来走一遍你所考虑选项的测算。

Pathways under consideration

Invest in a third property, incurring a 30% ABSD

根据可负担测算,你们将瞄准约$1.3M的价格区间。为便于计算,我们以此为购买价,假设年化3%的保守租金回报率与10年持有期。

| Purchase price | $1,300,000 |

| BSD | $36,600 |

| ABSD | $390,000 |

| Cash | $800,000 |

| Loan required | $926,600 |

相关成本

| BSD | $36,600 |

| ABSD | $390,000 |

| Interest expense (Assuming a 4% interest and 23-year tenure) | $314,733 |

| Property tax | $54,000 |

| Maintenance fee (Assuming $250/month) | $30,000 |

| Rental income | $390,000 |

| Agency fee (Payable once every 2 years) | $17,715 |

| Total costs | $453,048 |

根据测算,仅靠租金收益来弥补 ABSD,就需要大约10年时间,这个周期相当长。

若不计租金收入,要在10年持有期内仅以资本增值抵消 ABSD,本案需年化约2.7%的价格增长率。鉴于过去10年非有地私宅的平均增速为2.9%,这看似可行;但仍取决于具体项目的选择。

但很少有人愿意投入大笔资金只为打平。若要实现盈利,房价增速需高于平均水平,尤其在我们上述测算除 ABSD 外尚未计入其他成本的前提下。

同时别忘了——你放弃了把现金投入其他资产的机会成本。在这10年打平期间,那部分用于缴税的现金本可以在其他地方取得7%的回报。以10年或更长持有期来看,7%是合理的,因为你可以承担更高的风险。

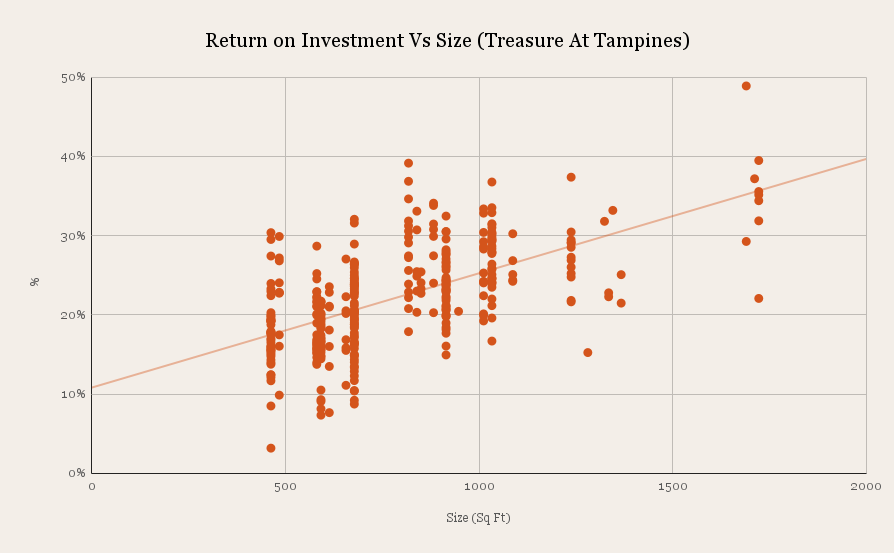

此外,若你希望跑赢大盘从而令支付 ABSD 变得“值得”,数据表明购买更大户型(卧室更多)往往带来更高回报。而当前$1.3M的预算,还不足以购买更大的、可能带来更佳回报的单位。

以下是 Treasure At Tampines 不同面积单位的回报概览:

当下,购买一套3卧室的新盘已超过$1.5M。至于转售市场,在此预算内的许多3卧室单位通常较旧且为有限年期地契,我们并不预期其长期会跑赢市场,除非出现某种形式的集体出售(en bloc)——而这具有不可预测性,不能作为依赖依据。

综合以上因素,我们不太倾向于选择此路径。

接下来看看第2条路径:

Decouple and have one party purchase another property, incurring a 20% ABSD

先看看分拆产权(decouple)的成本。由于我们不知道你们所持公寓的位置与具体情况,我们将采用一个假设估值,并假设你们在初始购买时各自投入资金相同。

假设:

- Property valuation = $1,500,000

- CPF used plus accrued interest = $300,000 (individually)

- Both parties have no CPF funds in their OA currently

| Party selling shares | Description | Party buying shares |

| 50% | Shares | 50% |

| $750,000 | Valuation | $750,000 |

| $300,000 | CPF used plus accrued interest to be refunded into OA | – |

| – | Option fee (5%) | $37,500 |

| – | Completion fee (20%) | $150,000 |

| – | BSD | $17,100 |

| – | ABSD | $150,000 |

| $3,000 | Legal fees | $3,000 |

| $447,000 | Cash proceeds | – |

| Loan required (after deducting $800k cash) | $120,100 |

各银行的最低贷款额不同,但通常至少为$200,000。若你选择贷款$200,000,则将剩余$79,900现金,我们会将其用于购买第3套房产。

请注意,由于 HDB 由你们共同持有,分拆公寓产权意味着买入对方份额的一方将被视为购买第2套房产,需缴纳 ABSD。但 ABSD 仅适用于所购买的50%份额的价值。

假设你们均为42岁,月收入各$10K,则以4.8%利率计算,个人购买私宅的最高贷款额为$918,124。

因此,考虑贷款、BSD、ABSD 与首付后,出售自有份额一方的可负担额度为:

| Purchase price | $1,350,000 |

| BSD | $38,600 |

| ABSD | $270,000 |

| 25% down payment | $337,500 |

| CPF + cash | $826,900 |

| Loan required | $831,700 |

*$300,000(CPF 退款) + $447,000(分拆所得现金) + $79,900(剩余现金)

请注意,此处数据为假设值,你们的实际情况会因分拆结果而异。

在该情境下,你们需要同时管理两笔房贷。假设你们继续自住于分拆后的公寓,并将第3套房产以3%租金回报率出租,为便于与选项1公平比较,我们仍以$1.3M为购买价,但这次将动用更大比例的 CPF 与现金。

| Purchase price | $1,300,000 |

| BSD | $36,600 |

| ABSD | $260,000 |

| CPF + cash | $826,900 |

| Loan required | $769,700 |

相关成本

| BSD | $36,600 |

| ABSD | $260,000 |

| Interest expense (Assuming a 4% interest and 23-year tenure) | $261,440 |

| Property tax | $54,000 |

| Maintenance fee (Assuming $250/month) | $30,000 |

| Rental income | $390,000 |

| Agency fee (Payable once every 2 years) | $17,715 |

| Total costs | $269,755 |

同时,我们也将计入你们在分拆后自住房产上的贷款利息成本。

| Interest expense (Assuming a 4% interest and 23-year tenure on a $200,000 loan) | $67,933 |

若选择此路径的总成本:$170,100(分拆成本) + $269,755 + $67,933 = $507,788

Sell HDB, decouple and have one party purchase another property without ABSD

在此情境下,你们将维持与当前相同的房产数量。投资房产时,通常有两种策略:押注资本增值,或获取租金收益。

HDB 因价格更亲民,通常租金回报更佳;然而就资本增值潜力而言,选择合适的私宅更有望取得较高回报——这在过去10年的平均增速中已有所体现。

若考虑此路线,只有当你打算购买的私宅租金回报优于 HDB,或其资本增值潜力更强时才有意义。

回看近6个月内2010年完工的 Sengkang 4房式 HDB 交易,平均成交价约$649,000。我们假设你们以此价出售,售款由二人平分。鉴于该房已全款,所得将全部以 CPF 与现金形式回流。

沿用此前相同的分拆参数,但因售出 HDB 而不计 ABSD,我们可测算出售自有份额一方的可负担度如下:

| Maximum loan based on the age of 42 with a fixed monthly income of $10K, at a 4.8% interest | $918,124 |

| CPF + cash | $1,151,400 |

| Total loan + CPF + cash | $2,069,524 |

| BSD based on $2,069,524 | $73,076 |

| Estimated affordability | $1,996,448 |

*$300,000(CPF 退款) + $447,000(分拆所得现金) + $79,900(剩余现金) + $324,500(HDB 售款二人平分)

同前,假设你们继续自住于已分拆的公寓,并以$1.3M购买另一套用于投资的单位,以保持计算一致性。仍假设3%租金回报与10年持有期。并设定你们仅借取最低$200,000贷款,则会有$14,800的现金结余。

| Interest expense (Assuming a 4% interest and 23-year tenure) | $67,933 |

| BSD | $36,600 |

| Property tax | $54,000 |

| Maintenance fee (Assuming $250/month) | $30,000 |

| Rental income | $390,000 |

| Agency fee (Payable once every 2 years) | $17,715 |

| Total gains | $183,752 |

若选择此路径的总成本:$170,000(分拆成本) + $67,933(自住房产利息) – $183,752 = $54,181

Alternative option: Remain status quo and invest cash savings elsewhere

鉴于你们已持有两处全款房产,且对目前自住房产满意(上述三条路径都保留现有私宅),你们也可考虑将资金投向成本更低的其他投资渠道。

例如,若投资股票与基金,通常年化回报(ROI)约为4-7%,则$800K在10年期内的潜在收益如下:

| ROI | Gains |

| 4% | $384,195 |

| 5% | $503,116 |

| 6% | $632,678 |

| 7% | $773,721 |

进一步说,股票与基金具备流动性、分散化与潜在回报,可与房产配置形成互补;同时也能减少新增房产带来的管理与维护负担。

What should you do?

快速总结你正在权衡的3条路径:

| Pathways | Number of properties owned | Costs | ABSD payable (included in costs) | CPF/cash remaining |

| Invest in a third property, incurring a 30% ABSD | 3 | $453,048 | $390,000 | $0 |

| Decouple and have one party purchase another property, incurring 20% ABSD | 3 | $507,788 | $410,000 | $0 |

| Sell HDB, decouple and have one party purchase another property without ABSD | 2 | $54,181 | $0 | $339,300 (from HDB proceeds + cash left over) |

若仅从财务数字看,选项3成本最低,但也意味着你的投资组合中少了一处房产。此策略仅在你拟购的私宅要么能取得高于 HDB 的租金回报(可能性不大),要么具有更强的资本增值潜力(这是私宅的优势)时才更有利。

对于选项1与2,较高的 ABSD 需要相当长时间才能通过租金回收。

在此背景下,我们认为维持现状,同时探索其他投资渠道或更为合适。为了入手第3套房产,你们需要承担过多风险与不必要的资金压力。维持现状意味着更少精力投入、更低风险、更好的分散化,以及更低的机会成本——因为你们无需预先支付 ABSD 或承担与持有房产相关的其他费用。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments