你好,Stacked Homes,

我和先生一直在关注你们的文章,你们的许多建议都很有见地。感谢你们持续不断的努力,提高大家的认知。

我先生今年 65 岁,已到退休年龄,我今年将满 50 岁。我们没有孩子。

目前我们共同拥有一套位于新加坡中部的高楼层 5 房式 DBSS。如果出售,预计价值在 1.48 M 至 1.5 M。我们现有贷款为 399K。

我们在 CPF 的 OA 中还有 140K,现有可用现金为 300 K。我们的 SA/退休账户都已足以达到 CPF LIFE 的全额退休金。

我们计划两年后移居海外,而我先生即将退休。这个决定对我们的财务影响重大。

我们考虑出售目前的 DBSS,并购买一处房产在我们外出几年期间用于出租获取租金收入。同时,我们希望预留 500K 现金用于其他被动收入工具,如国库券、储蓄债券等。鉴于房价上涨,且我们打算回国后自住该物业,是否建议购买 HDB 而非私人房产?另一个关键考量是空间,我们习惯于 1200 平方英尺、3 个房间的居住面积,而且我们大多在家工作。

若能基于我们当前的人生阶段给予分析与建议,我们将不胜感激。我们非常重视你们的专业意见,期待你们的见解。谢谢。

此致,

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

非常感谢你的鼓励与长期支持!我们深表感激。

退休规划确实至关重要,涉及到房产时需要综合考虑多方面因素,我们将在本文中一一探讨。鉴于你们二人已达到 CPF 全额退休金(FRS),且拥有可观的现金储备,你们具备良好的条件为退休居住安排做出明智决策。

我们先来评估你们的可负担能力。

–

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可负担能力

出售您现有房产

为保守起见,我们将按你们报出的较低价格 $1.48M 进行测算。

| 成交价 | $1,480,000 |

| 未偿还贷款 | $399,000 |

| 销售所得(CPF + 现金) | $1,081,000 |

购买下一处房产

鉴于你先生退休且计划移居海外,我们假设你们不会为下一套房产申请贷款。以你们的预算来看,新盘基本无缘,除非选择体量较小的一卧单位,但这既不符合你们的面积需求(且在当下楼市环境中也较少见)。

我们也会从售房所得中预留 $200,000,加上你们 $300,000 的现金储备,以达成预留 $500,000 用于其他被动投资的目标。由于不打算贷款,以下测算将反映你们在购买 HDB 与私人房产时的可承受价格。

| 销售所得 | $881,000 |

| CPF OA 资金 | $140,000 |

| 销售所得 + CPF OA 合计 | $1,021,000 |

| 基于 $1,021,000 的 BSD | $25,440 |

| 预计可负担价格 | $995,560 |

以约 $995,560 的可负担价格,视地点与屋龄而定,你们可购入面积不小的 HDB;但若是私人房产,则更可能局限于较小的 1 或 2 卧公寓。

在明确可负担能力后,我们将探讨几种方案并评估其结果:

- 购买 HDB 用于出租,之后回国自住(需审批)

- 购买公寓用于出租,之后回国自住

- 先买较小的公寓出租,回国后卖掉再买 HDB

- 出国期间将现有住房出租,回国后卖掉再买另一套 HDB 以释放部分现金

购买 HDB

来源:HDB

参考上表 2024 年第 1 季度的中位成交价,以你们约 $995K 的预算,视屋龄而定,在多数市镇可购买到大部分户型。

如果这套房产将在你们回新后作为长期自住,屋龄或许不必过分在意,因为你们不打算出售。此情况下,可考虑购买屋龄较高、总价更亲民的单位,从而保留更多可动用资金。

这也有望在适当的地段与维护条件下提升租金回报率。由于回国后该房将作为你们的主要居所,挑选能满足生活方式需求的 HDB 十分重要。

为便于测算,我们以 Punggol 一套 20 – 29 年楼龄的 4 房式单位中位价 $550,444 作为购入价。此类房龄不算过老(不像 40 年以上的单位),我们另计入 $20K 的基础装修费用以便可出租。

我们假设你们先出租 5 年,再自住 5 年。按照规定,在 5 年的 Minimum Occupation Period(MOP)内不可整套出租,但你们可向 HDB 申诉,以出国居住为由申请延后 MOP 的起算。不过审批并无保证,HDB 会逐案评估。

需注意,这意味着你们的 MOP 将在回新后才开始计算;但既然你们打算回国后自住,这一点对你们影响不大。

我们以 2024 年第 1 季度 Punggol 4 房式单位平均月租 $3,300 进行测算。按此租金及 $550,444 的购入价,租金回报率约为 7.2%。

| BSD | $11,113 |

| 市镇理事会服务与维修费(假设 $83/月) | $9,960 |

| 装修费用 | $20,000 |

| 房产税 | $29,305 |

| 租金收入 | $198,000 |

| 中介费(每 2 年支付一次) | $10,791 |

| 总收益 | $116,831 |

剩余资金金额

| 销售所得 + CPF OA 合计 | $1,021,000 |

| 购入价 | $550,444 |

| BSD | $11,113 |

| 装修费用 | $20,000 |

| 剩余资金 | $439,443 |

购买公寓

以 $995K 的预算,取决于是否有地点偏好,你们可能需要在面积与位置之间做出取舍。既然你们一直居住在中部地区,若希望继续留在熟悉的地段,可选项会较为有限。

在房产平台的快速检索显示,中部地区该价位的单位多为精品小型项目。由于相较同区同等面积的其他单位,这类项目定价相对较“亲民”,不少单位或由投资者持有以获取租金收入。虽非全部精品项目都如此,但总体来看,此类项目因成交不够持续,价格走势往往较为停滞。

以下项目仅供参考:

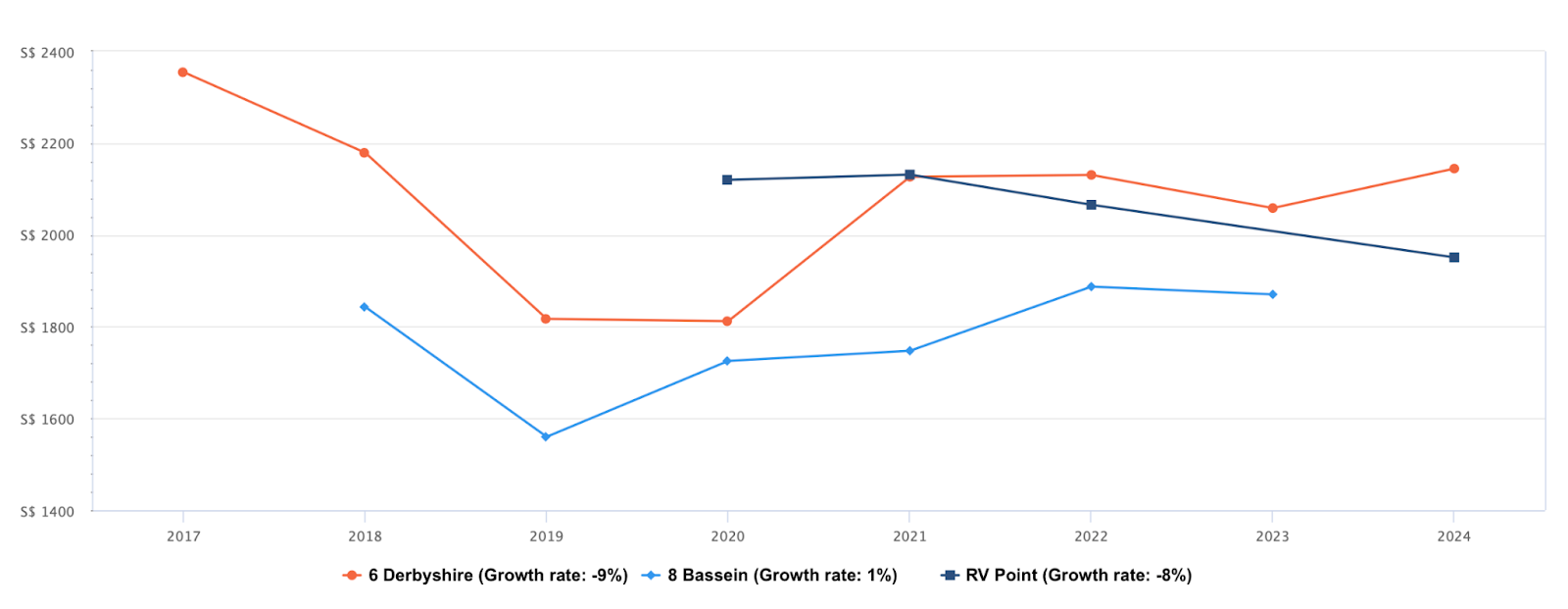

| Project | 地区 | 地契年限 | TOP 年份 | 总单位数 | 户型 | 平均价格(过去 1 年) | 平均租金(过去 6 个月) | 租金回报率 |

| 6 Derbyshire | 11 | Freehold | 2017 | 168 | 1b | $976,667 | $3,373 | 4.1% |

| 8 Bassein | 11 | Freehold | 2015 | 74 | 1b | $837,000 | $2,941 | 4.2% |

| RV Point | 9 | 999 years | 2015 | 36 | 1b | $945,000 | $3,050 | 3.9% |

请注意,我们提及这些项目仅因其符合你们预算且位置居中,但未必契合你们需求。我们强烈建议与你们的房产经纪深入讨论以作更全面的分析。

再次强调,精品小型项目相较大型项目,增值表现通常更弱。上图所示三项目的转售表现平平,这一点值得留意,毕竟你们是以投资为目的购置该房产。

接下来我们看潜在收益。同样假设先出租 5 年,再自住 5 年;并假定你们将 $995K 预算用满,按 4% 的租金回报率出租。

| BSD | $24,450 |

| 管理费(假设 $200/月) | $24,000 |

| 装修费用 | $20,000 |

| 房产税 | $32,170 |

| 租金收入 | $199,020 |

| 中介费(每 2 年支付一次) | $10,845 |

| 总收益 | $87,555 |

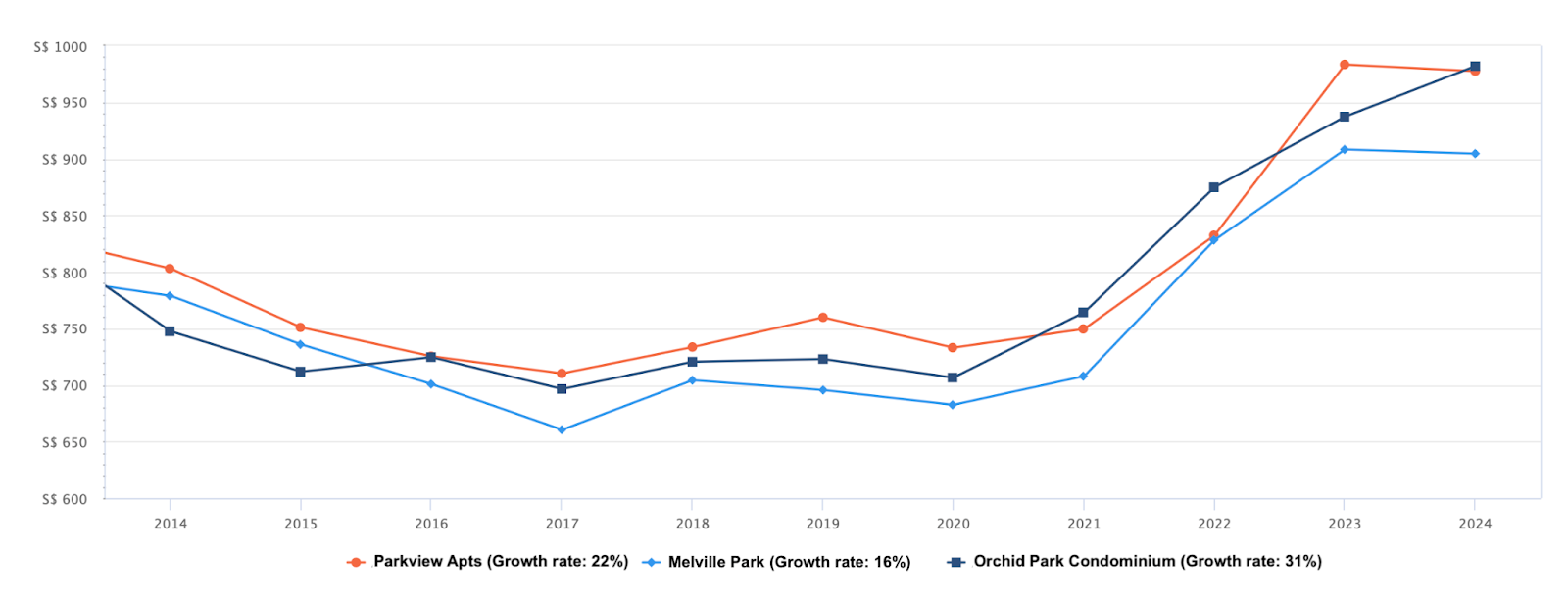

不过,若你们更看重面积而非位置,在城市边缘地带仍可找到面积更舒适、价格低于 $995K 的单位。

例如以下几个:

| Project | 地区 | 地契年限 | TOP 年份 | 总单位数 | 户型 | 平均价格(过去 1 年) | 平均租金(过去 6 个月) | 租金回报率 |

| Parkview Apartments | 23 | 99 years | 1998 | 532 | 2b | $971,182 | $3,247 | 4% |

| Melville Park | 18 | 99 years | 1996 | 1,232 | 2b | $902,603 | $3,431 | 4.6% |

| Orchid Park Condominium | 27 | 99 years | 1994 | 615 | 2b | $887,736 | $3,254 | 4.4% |

若你们仍将预算用满并以 4% 的回报率出租,测得收益将与上述相同,但未来自住时空间会更舒适。

然而,这或并非明智之举,因为这相当于为一套日后自住也未必满意的公寓“硬性拉伸”预算。若走这条路径,你们的预算难以达成目标,因此我们继续看第三个选项。

出国期间先买公寓用于出租,回国后卖掉再买 HDB 自住

在这一情境下,你们并不居住在所投资的房产中,因此其位置未必需要迎合自住偏好,重点应转向回报最大化。

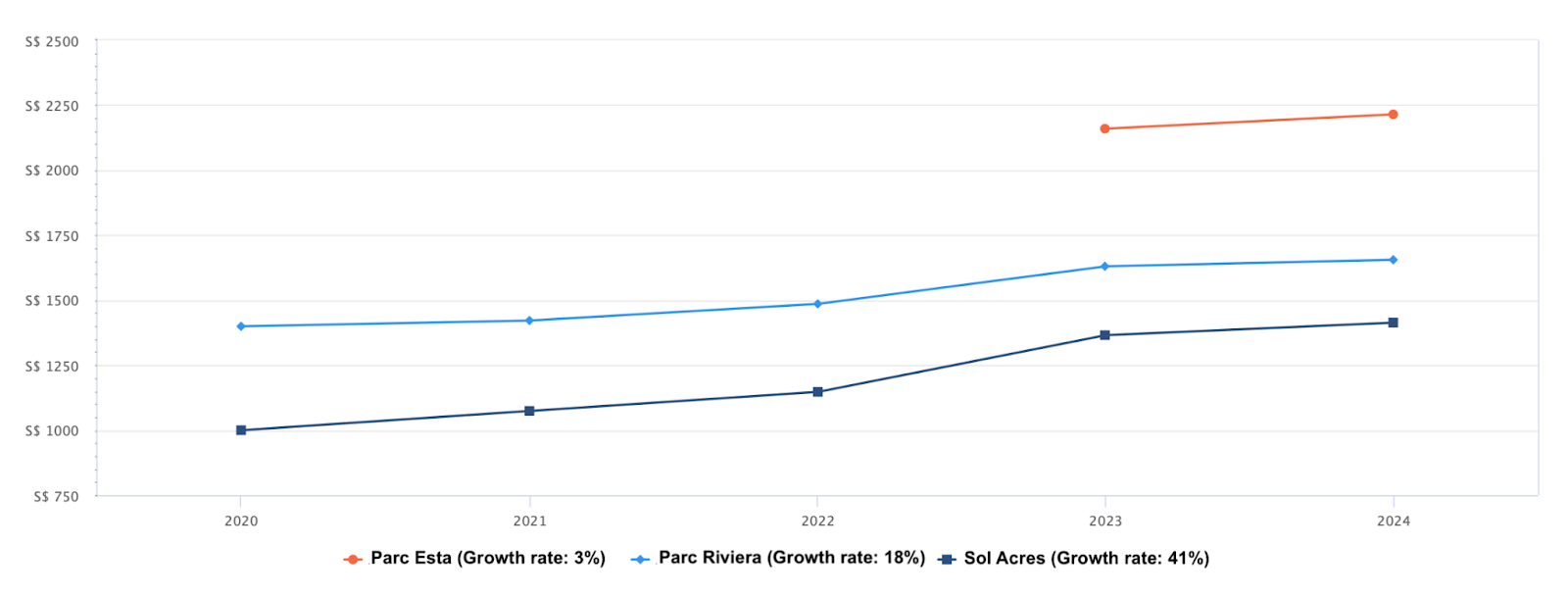

以下是一些较新且体量更大的项目,既在你们承受范围内,也有良好的租金回报:

| Project | 地区 | 地契年限 | TOP 年份 | 总单位数 | 户型 | 平均价格(过去 1 年) | 平均租金(过去 6 个月) | 租金回报率 |

| Parc Esta | 14 | 99 years | 2022 | 1,399 | 1b | $968,667 | $3,578 | 4.4% |

| Parc Riviera | 05 | 99 years | 2019 | 752 | 1b | $787,300 | $2,936 | 4.5% |

| Sol Acres | 23 | 99 years | 2018 | 1,327 | 1b | $838,593 | $2,989 | 4.3% |

图示可见,这些项目的增长率明显高于前述精品小型项目。再次提醒,我们选取这些项目主要因其价格可负担,是否适合你们仍需具体甄别。

我们继续沿用相同的测算口径。

公寓购入价:$995K,租金回报率 4%

HDB 购入价:$550,444

购买公寓

| BSD | $24,450 |

| 管理费(假设 $200/月) | $12,000 |

| 装修费用 | $20,000 |

| 房产税 | $27,800 |

| 租金收入 | $199,020 |

| 中介费(每 2 年支付一次) | $10,845 |

| 总收益 | $103,925 |

购买 HDB

| BSD | $11,113 |

| 市镇理事会服务与维修费(假设 $83/月) | $4,980 |

| 房产税 | $1,705 |

| 装修费用 | $20,000 |

| 总成本 | $37,798 |

若采取此路径的总收益:$103,925 – $37,798 = $66,127

从以上数据看,由于需双重支付 BSD 与装修费用,总体收益低于前两种方案。不过,上述并未计入潜在的资本增值。如果所选公寓具备较强的升值潜力,足以覆盖这些额外成本,此路径仍具吸引力。此外,我们采用了较为保守的 4% 租金回报率,实际可能达到 4.3% 至 4.5%。(另请注意,最终到手回报会因需计入每月公寓管理费等其他支出而有所降低)。

出国期间将现有住房出租,回国后卖掉再买另一套 HDB

若你们暂不急需变现现有房产,这是可考虑的另一条路径。该单位已满足 MOP,可整套出租,也免去出国前先卖后买的周折。在房价与利率高位的当下,此举亦可在你们外出期间观察市场走势。

我们假设出租 5 年。以售价约在 $1.48 至 $1.5 million 的 DBSS 为例,相应的中位月租约为 $4,700。我们同时考虑剩余 7 年贷款期限,按 4% 利率计算。

| 利息支出 | $53,824 |

| 市镇理事会服务与维修费(假设 $83/月) | $4,980 |

| 房产税 | $48,960 |

| 租金收入 | $282,000 |

| 中介费(每 2 年支付一次) | $15,369 |

| 总收益 | $158,867 |

假设你们以 $1.48M 的价格出售该单位:

| 成交价 | $1,480,000 |

| 未偿还贷款(第六年) | $64,050 |

| 销售所得(CPF + 现金) | $1,415,950 |

我们将预留 $200,000,连同你们的现金储备合计 $500,000 用于其他投资。以下为更新后的可负担能力:

| 销售所得 | $1,215,950 |

| CPF OA 资金 | $140,000 |

| 销售所得 + CPF OA 合计 | $1,355,950 |

| 基于 $1,355,950 的 BSD | $38,838 |

| 预计可负担价格 | $1,317,112 |

若你们以 $550,444 购买 HDB:

| BSD | $11,113 |

| 市镇理事会服务与维修费(假设 $83/月) | $4,980 |

| 房产税 | $1,705 |

| 装修费用 | $20,000 |

| 总成本 | $37,798 |

若采取此路径的总收益:$158,867 – $37,798 = $121,069

剩余资金金额:

| 销售所得 + CPF OA 合计 | $1,355,950 |

| 购入价 | $550,444 |

| BSD | $11,113 |

| 装修费用 | $20,000 |

| 剩余资金 | $774,393 |

相比其他选项,此路径不仅带来更可观的收益,也能保留更大规模的剩余资金,可用于其他投资。

你们该怎么做?

在四种路径中,第二个选项(购买公寓)考虑到你们的具体情况,可能并不理想。从 5 房式转向 1 或 2 卧单位的明显“缩尺”已触及你们最关心的居住空间问题。

在选项 1、3 与 4 中,这三种方案均能留出备用资金以应对紧急情况或投入其他投资。

在选项 1 与 4 中,你们仅需支付一次 BSD。尽管未来的市场增速或难与近年相比,但若 HDB 将作为回国后的长期自住,其升值率的重要性相对降低,因为你们并不打算出售。此选项也允许你们考虑屋龄更高、总价更低的 HDB,从而保留更多资金。

但在选项 1 中,由于需要延后 MOP(须经 HDB 批准),你们回国后至少需在该房内自住 5 年,因此挑选能满足生活需求的单位至关重要。此外,审批并无保证,这可能打乱你们出国计划,因而未必适合。

选项 3 可在你们出国期间最大化公寓的租金收入,并可能受惠于升值。但由于需支付两次 BSD,你们必须确保房产的升值或租金回报能超过这项额外成本。若能精挑细选,回报仍可观。

结合你们的人生阶段与移居计划,选择 HDB 并将其出租整体更稳妥与审慎。考虑到你们现有单位已达 MOP,最后一个选项——将现有 DBSS 出租并在回国后出售——似乎尤为合适。在当前房价高企的背景下,这也让你们能在外期间观察市场走势。你们位于中央地段的 DBSS 可获得不错的租金回报,能实现你们在海外期间获取被动收入的目标。

鉴于你们更重视面积,以当前预算难以找到足够宽敞的公寓。回国后可出售现有单位,转而在非核心地段购买 HDB(反正二人主要在家工作),以此释放更多现金投入其他资产,从而补充你们的被动收入来源。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments