我已经关注你们的文章有一段时间了,感谢与你们分享知识。目前我和太太各持有 (50%-50%) 一套刚刚取得 TOP 的 Sengkang Grand Residence 4 卧室单位。再过几个月我们就将满 3 年持有期,因此无需支付 SSD。我和太太年收入合计约 300K,二人都在 40 岁出头。我们 2 个孩子就读于非常近的小学,4 年后会完成小学教育。我们正在考虑几个方案。

我们对居住地点有一些偏好,希望尽量靠近地铁站。我们打算最终卖掉现有房子,各自购买 1 套:1 套自住,1 套投资。我们两人的收入相近,其中一人比另一人高约 15%。我们主要的抱怨是 Buangkok 的生活配套不多,不像我们之前居住的大多数成熟社区。

选项 1:在现有房子居住 4 年,直到孩子完成小学。担忧在于届时我们将处于 40 岁中后期,随着房价上涨,可能就无法再购买 2 套单位了。

选项 2:卖掉现有房子,买 1 套靠近 Buangkok MRT 的自住房,再买 1 套作投资。等孩子完成小学后,再次搬到连通性更好、离市区稍近、配套更完善的社区。担忧在于这套自住物业的价格未必能有较大升值,且随着装修成本和利率上升,我们可能在这套物业上出现亏损。

选项 3:卖掉现有房子,在 Buangkok MRT 附近租 1 套。同时买 2 套,其中 1 套作为最终自住物业,另一套用于投资。担忧在于目前租金高企,此举可能并不划算。因为我们在等待新房建好的期间,需要支付一笔不小的租金。

希望能听听你们的看法与分析,哪种方案更合适?

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

谢谢来信!

先做个自我介绍,我是 Joe,从事房地产咨询 15 年,曾经为不少有着相似需求的买家提供建议。你的处境主要在于如何平衡自住需求(以小学为首要考量)与维持房产价值之间的取舍。

我们先来计算你的可负担能力,再进入更细的讨论。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可负担能力

由于我没有你们的精确数据,以下为计算所作的假设。

丈夫:41 岁,年收入 $160K

妻子:41 岁,年收入 $140K

我也将假设你们各自都有足够的资金,来支付各自购买房产的首付款。

丈夫的可负担能力(41 岁)

| 说明 | 金额 |

| 41 岁、月收入 $13,333、利率 4.8% 下的最高贷款 | $1,252,628 (24-year tenure) |

| 按 75% 最高贷款计算的 25% 首付款 | $417,543 |

| 预估可负担总价 | $1,670,171 |

来看 4 年后的可负担能力:

丈夫的可负担能力(45 岁)

| 说明 | 金额 |

| 45 岁、月收入 $13,333、利率 4.8% 下的最高贷款 | $1,129,989 (20-year tenure) |

| 按 75% 最高贷款计算的 25% 首付款 | $376,663 |

| 预估可负担总价 | $1,506,652 |

妻子的可负担能力(41 岁)

| 说明 | 金额 |

| 41 岁、月收入 $11,666、利率 4.8% 下的最高贷款 | $1,096,015 (24-year tenure) |

| 按 75% 最高贷款计算的 25% 首付款 | $365,338 |

| 预估可负担总价 | $1,461,353 |

以及 4 年后的情况:

妻子的可负担能力(45 岁)

| 说明 | 金额 |

| 45 岁、月收入 $11,666、利率 4.8% 下的最高贷款 | $988,709 (20-year tenure) |

| 按 75% 最高贷款计算的 25% 首付款 | $329,570 |

| 预估可负担总价 | $1,318,279 |

接下来,我们逐一梳理你们正在考虑的选项。

可行路径

选项 1:在现有房子再住 4 年后出售,再购买 2 套房产

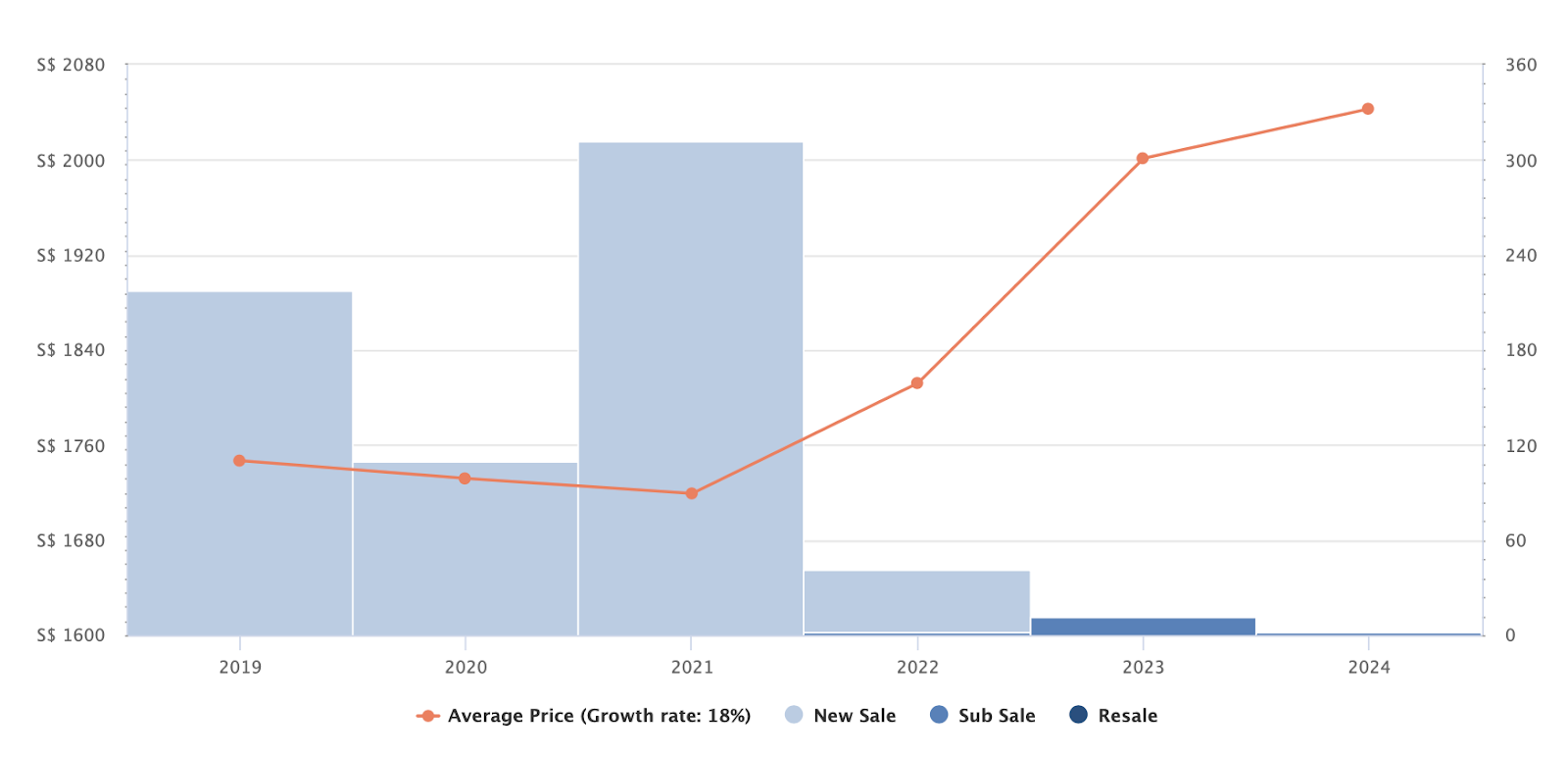

由于Sengkang Grand Residences刚刚取得临时入伙许可证(TOP),目前没有充足的历史成交数据可供参考。不过从近期的转售(sub-sale)交易可见,该项目价格已有所上涨。

以 2021 年的 4 卧室成交为例,平均价格为 $2,244,180。对比 2023 年 5 月一笔 4 卧室转售交易,位于 11 层、面积 1,313 sq ft 的单位以 $2,530,000 成交,约有 13% 的涨幅。

鉴于 Sengkang Grand Residences 是该片区最新项目,且为上盖综合体,正上方即是商场、MRT 站与巴士转换站,预期未来数年价格会相对稳健。

在此情况下,主要担忧点不在于出售,而在于未来的购买力。假设薪资不变、贷款规则不变,你可从下表看出,4 年后你们的最高贷款额将减少约 10%。

| 丈夫 | 妻子 | |

| 41 岁的最高贷款额 | $1,252,628 | $1,096,015 |

| 以 24 年期每月供款(假设利率 4%) | $6,773 | $5,926 |

| 45 岁的最高贷款额 | $1,129,989 | $988,709 |

| 以 20 年期每月供款(假设利率 4%) | $6,848 | $5,991 |

考虑到你们有 2 个孩子,合理推断自住房至少需要 3 卧室单位。为便于计算,我们以 1,000 sq ft 的单位为例。

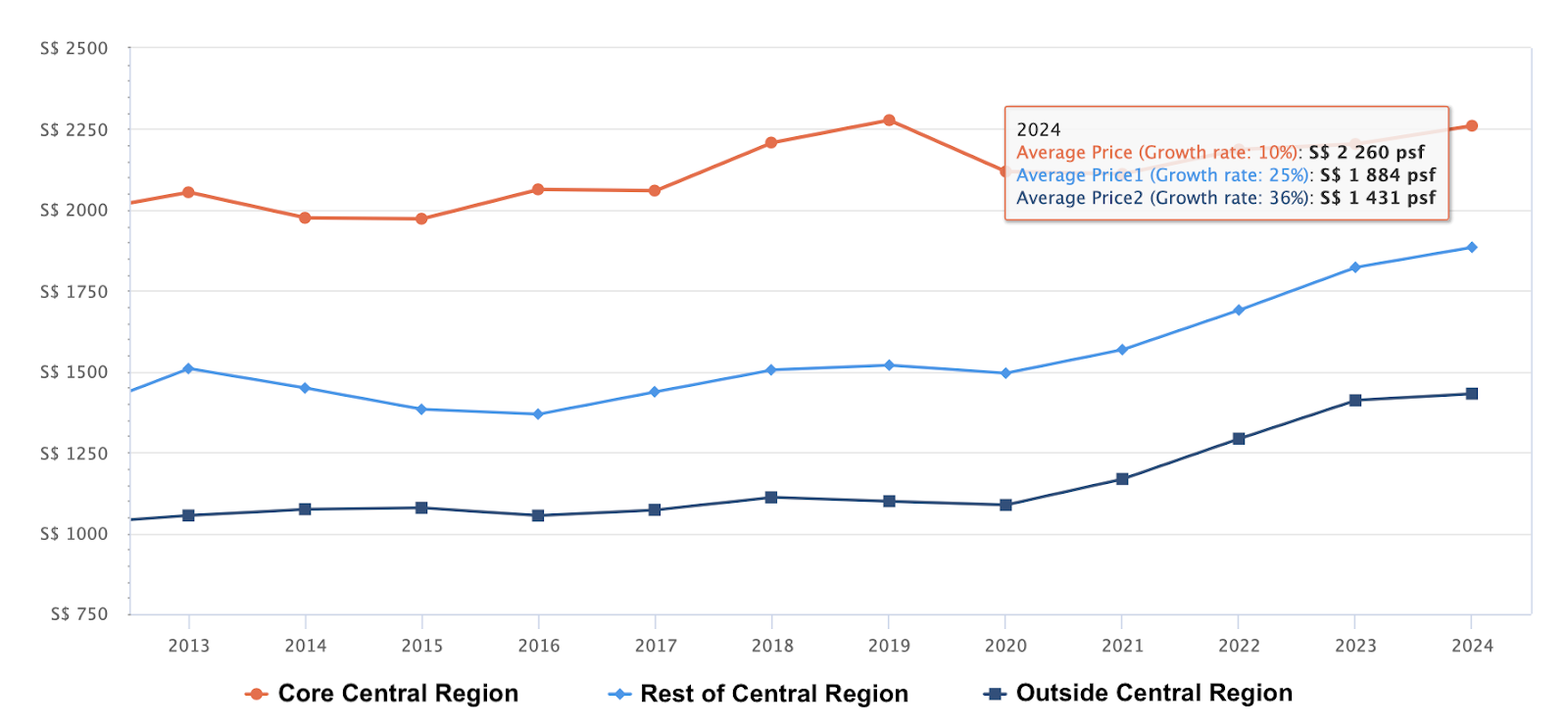

以当前非有地住宅的平均 PSF 价格估算,位于核心中央区(CCR)的单位总价约 $2,260,000,而中央外围区(RCR)约 $1,884,000。但需注意,这些数字基于平均 PSF,靠近 MRT 与配套完善的项目通常溢价更高。

过去 10 年,非有地私宅的年均涨幅约 2.9%。若此趋势延续,4 年后 RCR 单位的平均价格可能上升至 $2,112,236。

因此,若丈夫在 45 岁时最高可贷 $1,129,989,那么所需的 CPF 与现金将较为可观。我们假设以 $2.1 million 购入一套单位。

| 说明 | 金额 |

| 购买价 | $2,100,000 |

| BSD | $74,600 |

| 最高贷款 | $1,129,989 |

| 所需 CPF 与现金 | $1,044,611 |

至于投资物业,若在 4 年后于 OCR 购买一套 700 sq ft 的 2 卧单位,平均价格可能约 $1,123,050。

| 说明 | 金额 |

| 购买价 | $1,123,050 |

| BSD | $29,522 |

| 最高贷款 | $988,709 |

| 所需 CPF 与现金 | $163,863 |

4 年后购买 2 套房产所需的 CPF 与现金合计:$1,208,474

我们再与“现在购买”的情形比较。

假设丈夫现在在 RCR 以 $1,884,000 购买自住房。

| 说明 | 金额 |

| 购买价 | $1,884,000 |

| BSD | $63,800 |

| 最高贷款 | $1,252,628 |

| 所需 CPF 与现金 | $695,172 |

并假设你以 $1,001,700 在 OCR 购买投资物业。

| 说明 | 金额 |

| 购买价 | $1,001,700 |

| BSD | $24,668 |

| 75% 贷款 | $751,275 |

| 所需 CPF 与现金 | $275,093 |

若现在购买 2 套房产所需的 CPF 与现金合计:$970,265

若现在购买而非等待 4 年,所需 CPF 与现金的差额:$238,209

请注意,具体数字会随所选项目不同而变化。

现在,我们看看若选择继续居住 4 年所产生的成本。同样,由于缺乏精确数据,我将采用以下假设。

2021 年 4 卧室平均购买价:$2,244,180

75% 贷款:$1,683,135

3 年后未清贷款:$1,572,680

剩余贷款年期:24 年

| 说明 | 金额 |

| 利息支出(假设利率 4%、贷款年期 24 年) | $238,716 |

| 管理费(假设 $400/月) | $19,200 |

| 房产税 | $18,824 |

| 成本合计 | $276,740 |

选项 2:卖掉现有房子,在同一地点购买自住房,再购买第二套作投资

我们来看看靠近 Sengkang Grand Residences 的项目,包括 Jewel @ Buangkok、Esparina Residences 和 The Quartz。

| 项目 | 年限 | 起租年 | TOP | 3 卧室平均价格 (2023) |

| Jewel @ Buangkok | 99 years | 2012 | 2016 | $1,771,333 |

| Esparina Residences | 99 years | 2010 | 2013 | $1,602,833 |

| The Quartz | 99 years | 2005 | 2009 | $1,591,125 |

| Year | Jewel @ Buangkok (resale) | 同比 | Esparina Residences (resale) | 同比 | The Quartz (resale) | 同比 | 非有地住宅 PPI | 同比 |

| 2017 | $1,262 | – | $893 | – | $907 | – | 132.6 | – |

| 2018 | $1,278 | 1.27% | $1,062 | 18.92% | $979 | 7.94% | 131.4 | -0.90% |

| 2019 | $1,302 | 1.88% | $1,106 | 4.14% | $987 | 0.82% | 131.5 | 0.08% |

| 2020 | $1,314 | 0.92% | $1,099 | -0.63% | $1,003 | 1.62% | 138.1 | 5.02% |

| 2021 | $1,347 | 2.51% | $1,165 | 6.01% | $1,060 | 5.68% | 155.7 | 12.74% |

| 2022 | $1,447 | 7.42% | $1,304 | 11.93% | $1,245 | 17.45% | 171.9 | 10.40% |

| 2023 | $1,625 | 12.30% | $1,502 | 15.18% | $1,303 | 4.66% | 180.4 | 4.94% |

| Average growth rate | – | 4.38% | – | 9.26% | – | 6.36% | – | 5.38% |

从上述数据可见,过去 6 年里,该区域内 3 个项目有 2 个的增长率超过了市场平均,Jewel @ Buangkok 的表现也不算差。

考虑到丈夫在 41 岁时的可负担总价为 $1,670,171,购入上述任一项目的单位并非难事。但若选择 Jewel @ Buangkok,可能需要聚焦于小于 1,000 sq ft 的 3 卧单位。

若以 $1.67M 购入,我们看看 4 年内将产生哪些成本。

| 说明 | 金额 |

| 购买价 | $1,670,000 |

| BSD | $53,100 |

| 75% 贷款 | $1,252,500 |

| 所需 CPF 与现金 | $470,600 |

| 说明 | 金额 |

| BSD | $53,100 |

| 利息支出(假设利率 4%、贷款年期 24 年) | $190,116 |

| 管理费(假设 $350/月) | $16,800 |

| 房产税 | $9,960 |

| 成本合计 | $269,976 |

相较于选项 1,此路径的一个优势在于你们将拥有一套可出租的投资物业,有助于抵消部分现金支出。

以 $1.46M 预算,你可以购买一套 2 房 2 卫单位。我们假设与选项 1 的投资物业相同的购买价 $1,001,700,租金回报率 3%。

| 说明 | 金额 |

| 购买价 | $1,001,700 |

| BSD | $24,668 |

| 75% 贷款 | $751,275 |

| 所需 CPF 与现金 | $275,093 |

| 说明 | 金额 |

| BSD | $24,668 |

| 利息支出(假设利率 4%、贷款年期 24 年) | $114,036 |

| 管理费(假设 $250/月) | $12,000 |

| 房产税 | $14,440 |

| 租金收入 | $120,192 |

| 中介费(每 2 年支付一次) | $5,410 |

| 成本合计 | $50,362 |

若选择此路径的总成本:$320,338

选项 3:卖掉现有房子,购买 2 套房产,并在同一地点租住 4 年

你提到在等待新房完成期间需要租房,这带来多种可能路径:可以购买 2 套转售单位、2 套新盘,或 1 套转售 + 1 套新盘。无论哪种组合,租住 4 年是恒定的。

若购买 2 套转售单位,你可以在租住期间把两套都出租,以期抵消部分租金支出。相反,若购买 2 套新盘,虽然可能缺少这部分现金流,但因采取进度付款计划(progressive payment),月供相对较低。至于混合方案(1 转售 + 1 新盘),则兼具两者的一些优势。但需注意,新盘可选地点受限,且若是热门项目,摇号也带有一定运气成分。

我们假设你购买 2 套转售单位:自住房 $1,884,000,投资物业 $1,001,700,且均以 3% 租金回报率出租。

| 说明 | 金额 |

| 购买价 | $1,884,000 |

| BSD | $63,800 |

| 最高贷款 | $1,252,628 |

| 所需 CPF 与现金 | $695,172 |

| 说明 | 金额 |

| BSD | $63,800 |

| 利息支出(假设利率 4%、贷款年期 24 年) | $190,136 |

| 管理费(假设 $350/月) | $16,800 |

| 房产税 | $39,304 |

| 租金收入 | $226,080 |

| 中介费(每 2 年支付一次) | $10,174 |

| 成本合计 | $94,134 |

持有 2 套物业并将其出租的总成本:$144,496

接下来看看在同一地点租住 4 年的成本。同样,我们参考周边 3 个项目。

| 项目 | 3 卧室平均租金 (Q4 2023) |

| Jewel @ Buangkok | $4,238 |

| Esparina Residences | $4,700 |

| The Quartz | $4,506 |

| 3 个项目的平均租金 | $4,481 |

按平均租金 $4,481/月计算,4 年合计为 $215,088。

若选择此路径的总成本:$359,584

备选方案:对现有物业去名(decouple),并购置第二套物业

鉴于你们现有物业较新,且目前适合家庭居住,去名(decouple)可能具备一定优势:你们可保留现有物业的同时,释放其中一人的名下资格,以便购置另一套投资物业。

不过,需要注意此方案能否落地,取决于承接者是否有资格以个人名义承担整笔贷款,以及能否以 CPF 或现金支付所需首付款。由于我没有精确数据,以下为测算所用假设:

双方各自持股比例:50%

物业估值:$2,530,000

未清贷款:$1,572,680

最初购买时 20% 首付款由双方均摊(假设购买价 $2,244,180):各自 $224,418

此处我也假设丈夫收入更高,因此由他买下你的份额。

| 卖方(妻子) | 买方(丈夫) | |

| 份额 | 50% | 50% |

| 份额价值 | $1,265,000 | $1,265,000 |

| 未清贷款 | $786,340 | $786,340 |

| 已用 CPF | $224,418 | – |

| 法律费用 | $3,000 | $3,000 |

| BSD | – | $35,200 |

| 5% 期权费 | – | $63,250 |

| 20% 完成款 | – | $253,000 |

| 买方新贷款 | – | $1,735,090 |

| 买方所需 CPF + 现金总额 | $354,450 | |

| 卖方收到的 CPF + 现金收益 | $475,660 | – |

在丈夫最高贷款为 $1,252,628 的前提下,仍需额外 $482,462 来补足贷款缺口。如此,去名所需的 CPF 与现金总额将提升至 $836,912,资金体量不小。

不过,由于上述基于若干假设,实际数字可能有差异,此方案是否可行仍取决于最终的真实数据。

你该怎么做?

我们快速回顾 3 个选项。

| 选项 | 4 年内产生的成本 | 房产总价值 | 4 年内潜在收益* | 扣除成本后的潜在收益 |

| 1. 在现有房子再住 4 年后出售,再购买 2 套房产 | $276,740 | $2,530,000 | $306,495 | $29,755 |

| 2. 卖掉现有房子,在同一地点购买自住房,再购买第二套作投资 | $320,338 | $2,671,700 | $323,661 | $3,323 |

| 3. 卖掉现有房子,购买 2 套房产,并在同一地点租住 4 年 | $359,584 | $2,885,700 | $349,586 | -$9,998 |

*基于过去 10 年非有地私宅 2.9% 的平均涨幅

考虑到 Sengkang Grand Residences 能满足你们当前的家庭居住需求,且是片区内最新项目,贸然卖出转而购买附近更老的项目并不理性。从周边项目的表现看,Sengkang Grand Residences 在短期内大概率会被视为该社区的“主力”项目,价格走势应较为稳健。只有在增长潜力受限、或你们明确希望更换片区时,出售才更有意义。基于此,我并不推荐选项 2,尽管它的“持有两套物业”的设想颇具吸引力。

选项 1 可避免像选项 2 和 3 那样需要搬家两次的不便;且只涉及一套物业,相关成本在三者中最低。结合 Sengkang Grand Residences 的潜在成长性,未来 4 年继续持有是合理的。虽然没人能精准预测 4 年后的市场,但即便假设当前处在高位,考虑到市场上多轮降温措施的作用,价格出现大幅波动的可能性较低。

至于选项 3,你可以锁定当下心仪物业的价格,并享受更长的贷款年期。但在当下高利率与高租金的环境下,若两套物业以 3% 租金回报率出租,该方案的综合成本可能更高。若未来租金回报上升、利率回落,其成本也会相应下降。

总之,选项 1 与选项 3 都是可行路径,最终取舍仍取决于你们的偏好。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments