你好

提前预祝 2024 新年快乐!

我一直是默默阅读者,想从你们的博客里拼凑一些房产 $ 的智慧(可惜我仍在努力消化)。

所以我想就我们的情况寻求建议。

2024:

- 我们是 DINK。

- 丈夫,年收入 $140-150k

- 妻子,年收入 $150k

- 丈夫收入稳定。妻子可能存在工作稳定性问题,也可能难以找到收入相近的工作。

- 在成熟区拥有一套 4 房 BTO,成本接近 600K,并可在 2024 年出售。不巧的是,我们即将在 5 年内把房贷全部还清——是的,愚蠢的决定。希望能以超过 $900k,甚至达到那个“神奇”的 $1m 售出。

我们希望从 BTO 套现,然后购买自住公寓。第二套投资物业将取决于妻子的工作稳定性和收入。我想我们别无选择,只能选择自住的转售公寓,因为我们需要立即入住的住所,而且不认为过渡期去租房是明智的。

公寓需求

- 靠近 MRT(希望不要太偏东、偏西或偏北)

- 最好是 3B2B,因为我们可能会把一间房出租,或为将来有孩子做准备

- 不要小型精品公寓

- 最好楼龄不超过 15 年

附注:我们喜欢 Redhill、Toa Payoh、Bishan 一带,但价格似乎高不可攀。

鉴于我们的需求,并且我们倾向于仅依靠丈夫收入(以防妻子被裁):

- 我们应关注怎样的公寓价位?

- 有哪些适合我们的公寓项目?

- 我们选择自住的转售公寓是否正确?

- 购置公寓需要注意和规划哪些事项?

现金储蓄

- 更倾向于使用从 HDB 套现所得,不动用现有现金储蓄

- 不过,如果有投资前景很好的公寓,我们可以再挤出 $200k

最后,对于自住公寓,如果在 3-5 年后遇到合适的出售时机并可获利,我们打算搬离。

谢谢你 ☺️

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢来信!

正如你可能从无数案例中看到的,BTO 的获利是很好的垫脚石,能显著帮助你为下一套房产支付首付款。

为解答你的疑问,我们将根据上述信息先看你的可负担能力、在不同选项下会产生的成本、可考虑的选择,以及这些是否可接受。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可负担能力

既然你们明年将把 HDB 的贷款全部还清,出售所得将以 CPF 和现金的形式全部收回。为保守起见,我们以 $900,000 的假设售价来计算。

| 项目 | 金额 |

| 售出价格 | $900,000 |

| 需退回 CPF OA 的金额 | $192,700 |

| 现金收益 | $707,300 |

丈夫的可负担额度

| 项目 | 金额 |

| 基于每月收入 $12,500、利率 4.6% 的最高贷款额 | $1,319,831 (29-year tenure) |

| CPF 资金 | $107,000 |

| 现金 | $707,300 |

| 贷款 + CPF + 现金合计 | $2,134,131 |

| 以 $2,134,131 计的 BSD | $76,306 |

| 预计可负担房价 | $2,057,825 |

仅凭你丈夫的收入与现有组屋的销售收益,你们可负担最高约 $2,057,825 的房产(尚未计入你们额外的 $200,000 现金储蓄)。有了更明确的预算后,我们来看看购买私宅需注意的一些要点。

注意事项

无论是购买私宅还是 HDB,某些规划事项都值得提前准备,我们此前在这篇文章中已有讨论。

以你们的可用资金来看,购买私宅的首付款不应构成障碍。但需注意,HDB 可取得最高 80% 的 LTV,这意味着余下 20% 的房价可全数用 CPF 支付;而私宅采用银行贷款时,最高 LTV 为 75%,也就是说你们需自备 25% 的房价,其中至少 5% 必须以现金支付。

另一点是买方印花税(BSD)的支付时点。购买转售私宅时,BSD 必须在行使 Option To Purchase(OTP)后的 14 天内缴付。但这段时间可能不足以从 CPF 提取所需资金,因此 BSD 通常需先以现金垫付(之后可向 CPF 申请报销)。相反,若为新盘,BSD 可直接使用 CPF 支付,无需先行垫付现金。

还需强调的是(虽然看似显而易见),私宅的每月开销会高于 HDB。除按揭供款外,管理费与房产税也会更高。此外,若物业完全用于出租,将适用非自住物业税,其税率明显高于自住房。

在自住前提下,选择购买转售公寓还是新盘,主要取决于个人偏好。为更清晰起见,我们比较两种情境下的成本。

涉及成本

为便于计算,两种方案均以 $2M 的买入价、持有 5 年为例。

购买转售公寓

| 项目 | 金额 |

| 买入价 | $2,000,000 |

| BSD | $69,600 |

| CPF + 现金 | $814,300 |

| 所需贷款 | $1,255,300 |

发生的成本

| 项目 | 金额 |

| BSD | $69,600 |

| 利息开支 | $238,991 |

| 管理费(假设 $400/月) | $24,000 |

| 房产税 | $18,400 |

| 总成本 | $350,991 |

若你们在第 5 年决定出售,我们也来看看保本价。

| 基于 $1,255,300 贷款、4% 利率的每月供款 | $6100 |

| 5 年内累计还款 | $366,000 |

| 第 5 年未偿还贷款余额 | $1,128,265 |

| 初始 CPF 支出 + 应计利息 | $121,061 |

| 初始现金支出 | $707,300 |

| BSD + 管理费 + 房产税 | $112,000 |

| 保本价 | $2,434,626 |

购买新盘

为完整起见,也考虑你们购买新盘的情境。正如你所提,你们没有替代住所,若买新盘,建造期间需租房过渡。

以你提到的 3 个区域为例,2023 年 Q3 期间 4 房组屋的平均租金约为 $3,500 – $3,900。我们取中位数 $3,700 作为租金。

| 项目 | 金额 |

| 买入价 | $2,000,000 |

| BSD | $69,600 |

| CPF + 现金 | $814,300 |

| 所需贷款 | $1,255,300 |

渐进式付款计划

| 阶段 | 占购房价 % | 放款金额 | 预计每月供款 | 预计每月利息 | 预计每月本金 | 时长 | 利息总支出 |

| 地基完成 | 0.00% | $0 | $0 | $0 | $0 | 6-9 months (from launch) | $0 |

| 钢筋混凝土结构完成 | 2.77% | $55,400 | $85 | $185 | $269 | 6-9 months | $1,665 |

| 砖墙完成 | 5.00% | $100,000 | $237 | $518 | $755 | 3-6 months | $3,108 |

| 天花板/屋顶完成 | 5.00% | $100,000 | $390 | $851 | $1,241 | 3-6 months | $5,106 |

| 水电工程完成 | 5.00% | $100,000 | $542 | $1,185 | $1,727 | 3-6 months | $7,110 |

| 道路/停车场/排水工程完成 | 5.00% | $100,000 | $695 | $1,518 | $2,213 | 3-6 months | $9,108 |

| TOP 签发 | 25.00% | $500,000 | $1,458 | $3,185 | $4,643 | Usually a year before CSC | $38,220 |

| 取得 CSC(法定完工证书) | 15.00% | $300,000 | $1,916 | $4,185 | $6,101 | Monthly repayment until the property is sold | $25,110 |

| 5 年内累计利息 | $89,427 |

*为计算起见,我们假设各阶段均按最长时长计算

| 项目 | 金额 |

| BSD | $69,600 |

| 利息开支(假设利率 4%) | $89,427 |

| 管理费(假设 $400/月) | $7,200 |

| 房产税 | $7,360 |

| 租金支出(假设 $3,700/月,3.5 年) | $155,400 |

| 总成本 | $328,987 |

*管理费与房产税仅在 TOP 后开始支付

若你们在第 5 年决定出售,我们也来看看保本价。

| 5 年内累计还款 | $130,359 |

| 第 5 年未偿还贷款余额 | $1,214,359 |

| 初始 CPF 支出 + 应计利息 | $121,061 |

| 初始现金支出 | $707,300 |

| BSD + 管理费 + 房产税 + 租金支出 | $239,560 |

| 保本价 | $2,412,639 |

如上所见,若转售与新盘的定价相若,5 年期末两者在成本与保本价上并无显著差异。

在购买转售物业的情况下,尤其在高利率时期,费用中相当大一部分来自利息开支,因为交易完成时贷款会一次性全额发放。

相对地,购买新盘虽因渐进式付款使利息开支较低,但高额租金在总体成本中占比不小。

因此,若仅从成本考量,最终的选择仍取决于个人偏好。转售物业能让你们立刻在心仪地段挑选项目并即时入住;而新盘则取决于当下目标区域是否有项目可选。

我们此前也写过一篇比较新盘与转售公寓收益的文章,以及一篇谈到在新盘与转售间取舍的考虑因素,或许对你有帮助。

接下来我们看看可考虑的一些项目。

可选方案

如前所述,仅以你丈夫的收入计,你们的预算约为 $2.05M。在这个预算内,你们偏好的区域中仍有少量满足需求的项目可选,我们也来看看它们的表现。

Redhill

靠近 Redhill MRT 站,有 2 个带 3 房型的项目符合你们的条件且在可负担范围内——Alex Residences 与 Echelon。

下图包含了转手(sub-sale)与转售(resale)交易。

| 项目 | Artra | Alex Residences | Echelon | Ascentia Sky | The Metropolitan Condominium |

| 地契 | 99 年 | 99 年 | 99 年 | 99 年 | 99 年 |

| 起租年份 | 2016 | 2013 | 2012 | 2008 | 2006 |

| 单位数 | 400 | 429 | 508 | 373 | 382 |

| 2023 年平均 PSF | $2,271 | $2,079 | $2,132 | $1,772 | $1,713 |

与周边项目相比,Alex Residences 与 Echelon 属于步行可达 MRT 的较新项目。从图上可见,过去一年 Echelon 的平均 PSF 略微超越 Alex Residences。

Alex Residences 成交价低于 $2.05M 的 3 房交易

| 日期 | 面积(sqft) | PSF | 价格 | 楼层 |

| Jul 2023 | 904 | $1,991 | $1,800,000 | #21 |

| Jul 2023 | 883 | $1,903 | $1,680,000 | #04 |

| Jun 2023 | 883 | $2,153 | $1,900,000 | #36 |

| Jan 2023 | 926 | $1,966 | $1,820,000 | #11 |

Echelon 成交价低于 $2.05M 的 3 房交易

| 日期 | 面积(sqft) | PSF | 价格 | 楼层 |

| Sep 2023 | 861 | $2,206 | $1,900,000 | #35 |

| Aug 2023 | 1,001 | $1,893 | $1,895,000 | #06 |

| May 2023 | 1,001 | $2,026 | $2,028,000 | #22 |

| May 2023 | 1,001 | $1,936 | $1,938,000 | #08 |

| May 2023 | 1,001 | $2,037 | $2,038,888 | #36 |

| Mar 2023 | 861 | $2,125 | $1,830,000 | #35 |

从低于 $2.05M 的 3 房成交看,在 Echelon 更有机会买到更大的单位。尽管 Echelon 的平均 PSF 更高,但其较大的 3 房型起步为 1,001 sq ft,因此总价仍控制在约 $2M;而 Alex Residences 的较大 3 房起步为 1,023 sq ft,使得总价超出你们的可负担范围。

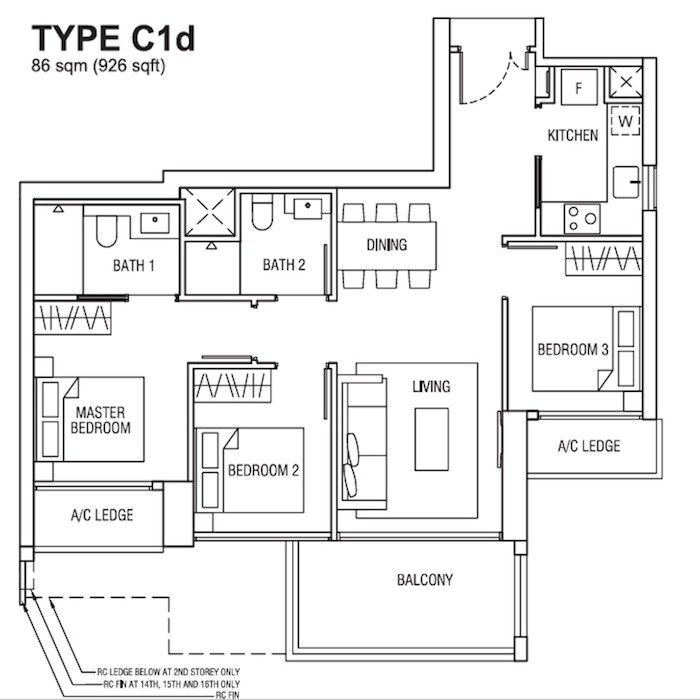

Alex Residences 926 sq ft 户型图

Alex Residences 的 926 sqft 三卧单位在可用空间上利用得当。3 间卧室均能容纳双人床与衣柜。但厨房以及客餐厅相对紧凑。阳台尺寸尚可,可作为露天用餐区,从而拓展起居空间。

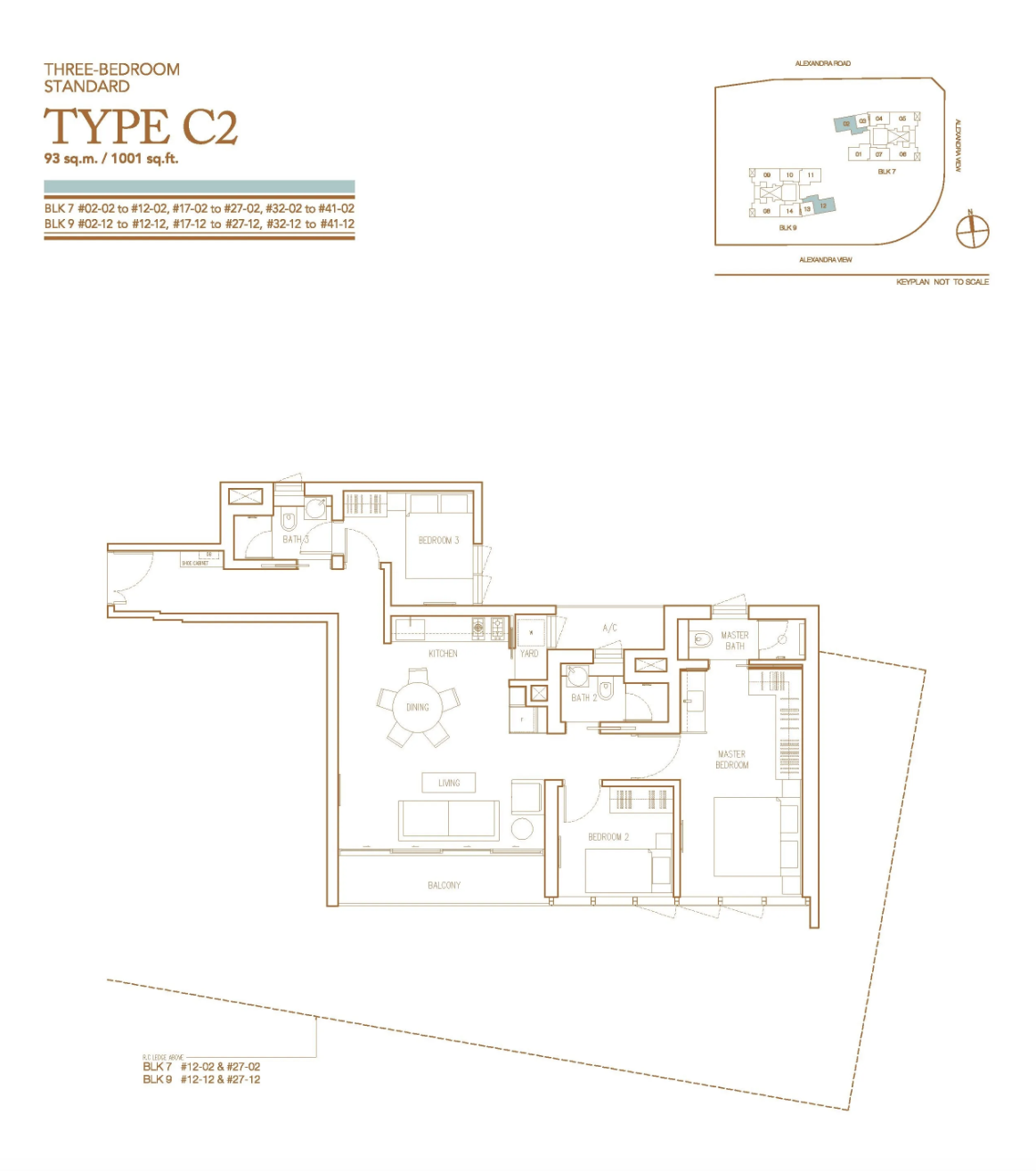

Echelon 1,001 sq ft 户型图

Echelon 的 1,001 sq ft 三卧单位配有 3 间浴室,每个房间都有各自的浴室,且厨房旁设有封闭式工作阳台。主卧面积不错,其中一间普通房相对较小,只能放置单人床。开放式厨房带来更宽敞的客餐厅,但若常进行重油烟烹饪,可能不太合适。此外,客厅与阳台的进深也提升了整体的开阔感。

在两者楼龄差距不大的前提下,且价位相近,我们更倾向于 Echelon,原因是其单位面积更大且多一间浴室。

Toa Payoh

Toa Payoh 的公寓选择有限,但有一个项目 Gem Residences,提供符合你们要求且在可负担范围内的 3 房单位。不过它更靠近 Braddell MRT 站,而非 Toa Payoh MRT 站。

另一个选择是 Trellis Towers,这是一处 2000 年落成的永久地契项目。

下图包含了转手与转售交易。尽管 Oleander Towers 位于附近,但由于其楼龄更老,我们未将其作为潜在竞品纳入比较。

| 项目 | Gem Residences | Trevista | Trellis Towers |

| 地契 | 99 年 | 99 年 | 永久地契 |

| 起租年份 | 2015 | 2008 | – |

| 单位数 | 578 | 590 | 384 |

| 2023 年平均 PSF | $1,840 | $1,640 | $1,871 |

该区项目的一个优势在于稀缺性——对于坚定要住在 Toa Payoh 的买家而言,可选公寓不多,这种稀缺可能支撑项目的需求。

有趣的是,数据显示尽管 Trellis Towers 为永久地契,其平均 PSF 也仅略高于 Gem Residences。

Gem Residences 成交价低于 $2.05M 的 3 房交易

| 日期 | 面积(sqft) | PSF | 价格 | 楼层 |

| Nov 2023 | 947 | $1,858 | $1,760,000 | #07 |

| Nov 2023 | 980 | $1,787 | $1,750,000 | #32 |

| Oct 2023 | 980 | $1,654 | $1,620,000 | #08 |

| Aug 2023 | 1,012 | $1,779 | $1,800,000 | #16 |

| Aug 2023 | 1,055 | $1,818 | $1,918,000 | #09 |

| Jul 2023 | 1,012 | $1,927 | $1,950,000 | #27 |

| Jun 2023 | 947 | $1,879 | $1,780,000 | #29 |

Trellis Towers 成交价低于 $2.05M 的 3 房交易

| 日期 | 面积(sqft) | PSF | 价格 | 楼层 |

| Jul 2023 | 1,141 | $1,791 | $2,043,000 | #09 |

以相近预算,你们在两者中都能买到尺寸不错的单位,不过 Trellis Towers 的单位会更大一些。

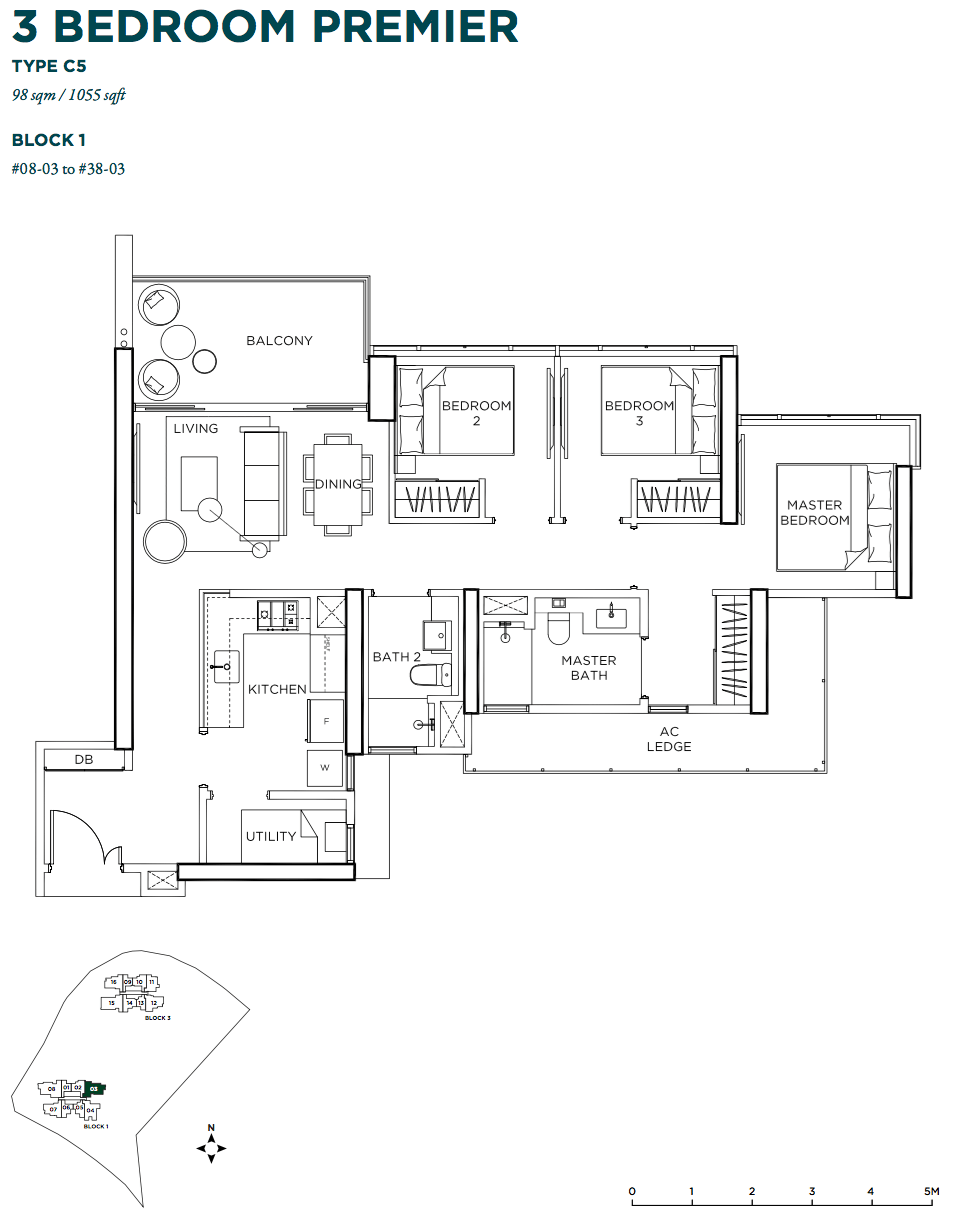

Gem Residences 1,055 sq ft 户型图

Gem Residences 的 1,055 sq ft 单位在面积上相当舒适。厨房带通风的杂物间,可作帮佣房或储物空间。3 间卧室尺寸都不错,主卧甚至可改造出步入式衣柜。此外,阳台面积可观,也可以作为餐区,从而释放客厅空间。

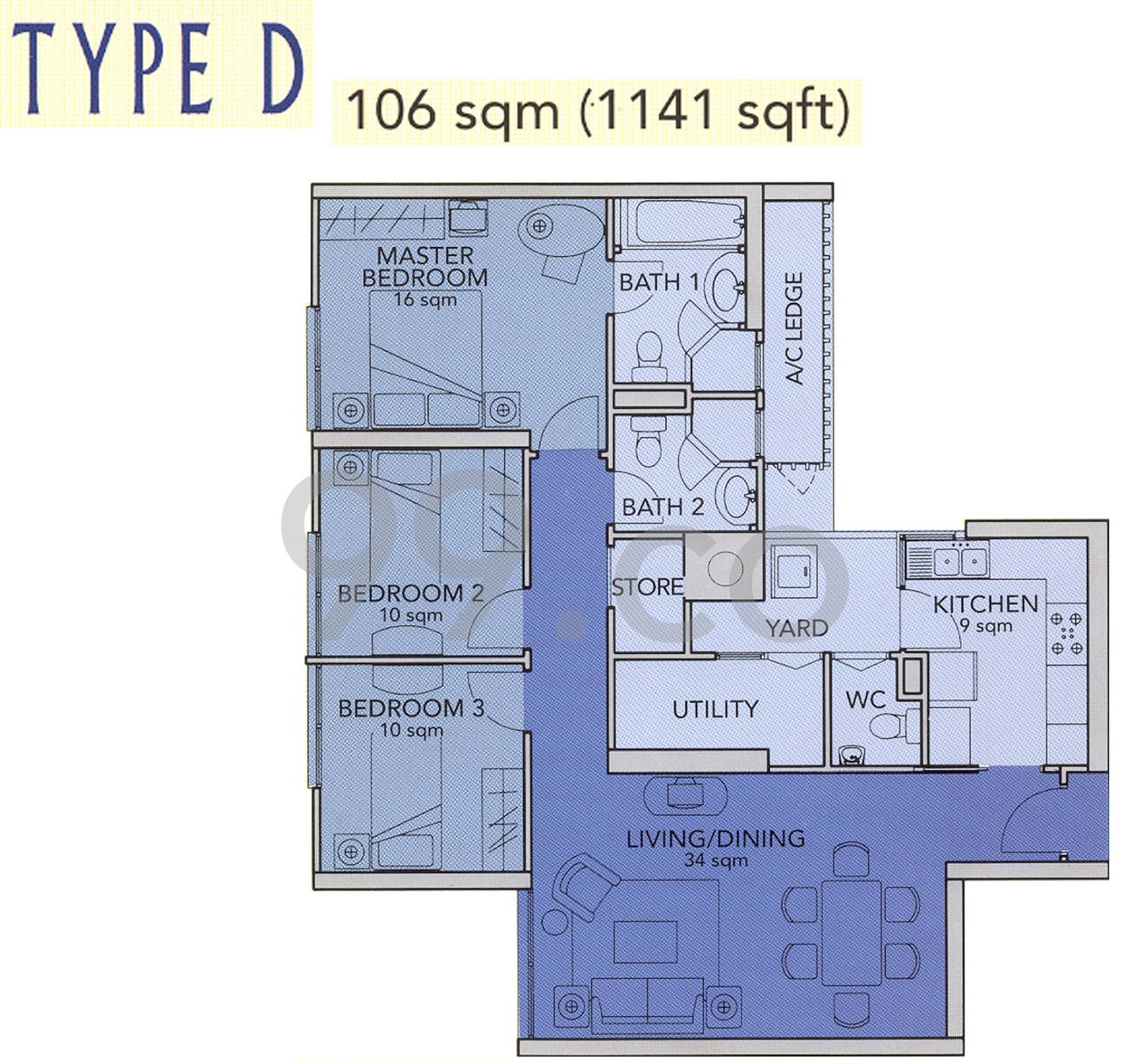

Trellis Towers 1,141 sq ft 户型图

需要留意的是,Trellis Towers 的单位没有阳台,这一点见仁见智。不过没有阳台也意味着全屋面积都可作为室内可用空间。

1,141 sq ft 的单位无疑拥有舒适的面积。厨房配有工作阳台、WC 与杂物房,适合有帮佣的家庭。同时还设有储物室,方便收纳各类家居物品。3 间卧室的尺寸都不错,均可容纳双人床与衣柜(虽然平面图中普通房只画了单人床,以便留出更多活动空间)。

综合目前的推荐,如果你们不偏好户外空间,Trellis Towers 的格局最为实用。带储物间在未来雇用帮佣时也很有用,帮佣可使用杂物房;独立的工作阳台也便于放置待洗衣物和晾晒。

比较这两处项目,在价格相近或略高的情况下能买到永久地契,Trellis Towers 显得更为理性。不过该项目的成交量较低,市面上可能需要等待合适单位放盘。另需说明,Trellis Towers 的 TOP 在 2000 年,不符合你们“15 年以内”的条件。

结语

考虑到目前组屋出售可获得的可观现金与丈夫的收入,在你们心仪的区域内,购入符合需求的 3 房单位是可行的,尽管选择可能有限。但这种限制也有利于聚焦,帮助你们在不确定性下更审慎地做决定。

在权衡转售与新盘的成本时,差距并不大,最终仍取决于你们的偏好。选择转售公寓,你们可在持有期内享受居住;而选择新盘则意味着施工期需暂时搬离,持有 3-5 年内的自住时间会被压缩甚至没有。

鉴于在你们预算内的合适项目多位于核心地段,且相对楼龄较轻,或为永久地契(如 Trellis Towers),短期内价格大幅波动的可能性较低(除非出现类似疫情那样的重大市场变化)。因此,上述选项相对稳健,亦是不错的起点,供你们进一步探索。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments