亲爱的 Stacked Homes,新年快乐!

我们是一对夫妻,合计收入为 $23k(41 岁 $16k,29 岁 $7k),目前以共同所有权持有并居住在一套楼龄 29 年的 4 卧室 HDB 转售组屋(市值约 $580k),且已满足 MOP。

我们有一个幼儿,几年后将上小学。我们希望在近期搬到新家,最好靠近一所优质小学,同时也希望看看如何布局第 2 套物业以获取租金收入。我们大约有 $450k 的现金、CPF 与流动性投资。

我们正在考虑以下几种选择:

1)出售我们目前的转售组屋,并购买一套转售 3 卧室公寓。我们更倾向于相对较新、不显陈旧的公寓;

2)对我们目前的 HDB 分拆持有(decouple),并购买一套 2 卧室公寓作投资,同时再购买一套较新的转售 HDB(至少 4 卧室);

3)对我们目前的 HDB 分拆持有(decouple),并购买一手新盘公寓。若无法实现,或许在不分拆的情况下购买新盘,并在拿钥匙后 6 个月内出售我们的 HDB 以申请 ABSD 退还;或

4)继续持有,积累储蓄,等待更合适的时机出售并搬家。

期待您的建议!

谢谢

此致,

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

您好,

感谢来信提问。

这是一种我此前也经常为客户提供建议的情形:因为孩子的小学就读需求而引发搬家的考量。此类搬迁往往会带来关于重组置业需求、并兼顾投资角度的讨论。

根据我过往的客户经验,搬到更靠近小学的地点通常在长远上更有利。需要说明的是,这种优势并非主要体现在财务层面;相反,名校带来的便利性,以及通勤时间与压力的减少,往往可以弥补物业在投资价值方面可能存在的不足。

在探讨您考虑的各个方案之前,我们先来看一下您的可负担能力。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

负担能力

出售

| 项目 | 金额 |

| 出售价格 | $580,000 |

| 需退回 OA 的 CPF 资金 | $349,666 |

| 现金净得 | $230,334 |

购买

合并预算(购买私宅)

| 项目 | 金额 |

| 基于 29 岁与 41 岁、合计月收入 $23K、按 4.8% 利率的最高贷款额 | $2,294,924 (27-year tenure) |

| CPF 资金 | $380,666 |

| 现金与流动资产* | $649,334 |

| 贷款 + CPF + 现金合计 | $3,324,924 |

| 按 $3,324,924 计算的 BSD | $139,095 |

| 估算可负担总价 | $3,185,829 |

*现金与流动资产包含出售净得,但我已扣除了您目前 OA 中的 CPF 资金($230,334 + $450,000 – $31,000)

个人可负担能力

丈夫(购买私宅)

| 项目 | 金额 |

| 基于 41 岁、月收入 $16K、按 4.8% 利率的最高贷款额 | $1,503,192 (24-year tenure) |

| CPF 资金 | $284,775 |

| 现金与流动资产* | $324,667 |

| 贷款 + CPF + 现金合计 | $2,112,634 |

| 按 $2,112,634 计算的 BSD | $75,231 |

| 估算可负担总价 | $2,037,403 |

*我已将现金与流动资产平均分配

妻子(购买私宅)

| 项目 | 金额 |

| 基于 29 岁、月收入 $7K、按 4.8% 利率的最高贷款额 | $733,801 (30-year tenure) |

| CPF 资金 | $95,891 |

| 现金与流动资产 | $324,667 |

| 贷款 + CPF + 现金合计 | $1,154,359 |

| 按 $1,154,359 计算的 BSD | $30,774 |

| 估算可负担总价 | $1,123,585 |

*我已将现金与流动资产平均分配

鉴于您丈夫可获更高贷款额度,若购买 HDB,我将假设由您(妻子)作为业主。

妻子(购买 HDB)

| 项目 | 金额 |

| 基于 29 岁、月收入 $7K、按 4.8% 利率的最高贷款额* | $366,494 (25-year tenure) |

| CPF 资金 | $95,891 |

| 现金与流动资产 | $324,667 |

| 贷款 + CPF + 现金合计 | $787,052 |

| 按 $787,052 计算的 BSD | $18,211 |

| 估算可负担总价 | $768,841 |

*由于你们的家庭合并收入超过 $14K 上限,你们不符合 HDB 贷款资格,只能选择银行贷款

鉴于你们拥有相当可观的现金与流动资产,通过调整现金占比即可灵活改变各自的预算。为便于计算,我在此将其平均分配。

在对可负担能力有更清晰的认知后,我们来逐一讨论你们正在考虑的方案。

选项 1:出售 HDB,购买一套转售 3 卧室公寓

以合并预算 $3.1M 来看,在大多数地点购置 3 卧室公寓完全在你们能力范围之内。

不过,既然你们也计划购买第 2 套物业用于投资,更合理的做法是将 3 卧室自住房置于丈夫名下,以便保留妻子的名义用于再购买一套物业。

在这种情况下,以 $2M 预算,较可能需关注位于 RCR 或 OCR 的项目,这也会进一步影响可选择学校的范围。

此路径的优势之一,是有可能同时购买两处物业,缩短等待时间,并把握投资物业的潜在收益。

我们来看看该路径下的潜在成本与租金收入。为便于计算,我将假设两处物业同时购入,并持有 10 年。

自住房:以丈夫名义购买,价格 $2M

| 项目 | 金额 |

| 购买价格 | $2,000,000 |

| BSD | $69,600 |

| CPF + 现金 | $609,442 |

| 所需贷款 | $1,460,158 |

持有成本

| 项目 | 金额 |

| 利息支出(假设利率 4%、年期 24 年) | $501,558 |

| BSD | $69,600 |

| 房产税 | $36,800 |

| 管理费(假设 $350/月) | $42,000 |

| 总成本 | $649,958 |

投资物业:以妻子名义购买,价格 $1.1M,租金回报率 3%

| 项目 | 金额 |

| 购买价格 | $1,100,000 |

| BSD | $28,600 |

| CPF + 现金 | $420,558 |

| 所需贷款 | $708,042 |

持有成本

| 项目 | 金额 |

| 利息支出(假设利率 4%、年期 30 年) | $255,418 |

| BSD | $28,600 |

| 房产税 | $42,000 |

| 管理费(假设 $250/月) | $30,000 |

| 租金收入 | $330,000 |

| 中介费(每 2 年支付一次) | $14,850 |

| 总成本 | $40,868 |

若采取此路径的总成本:$649,958 + $40,868 = $690,826

选项 2:出售 HDB,在业主—住户安排下再购一套 HDB,MOP 后再购私宅

这并非我第一次听到客户提出此方案,将来也可能不是最后一次。遗憾的是,与私宅不同,HDB 组屋不允许进行分拆持有(decoupling)。因此,更改所有权必须属于特殊情况。

否则,唯一能释放其中一位业主名义的方法,就是先卖掉现有组屋,再以业主—住户方案购买另一套;随后,住户须待新屋满足最短居住年限(MOP)后,方有资格购买第二套物业。

说完这些,下面是 2023-Q4 期间 5-Room 与 Executive 户型的平均成交价概览。

| Towns | 5-Room | Executive |

| Ang Mo Kio | $788,000 | * |

| Bedok | $695,000 | * |

| Bishan | $918,000 | * |

| Bukit Batok | $767,500 | $835,000 |

| Bukit Merah | $959,000 | – |

| Bukit Panjang | $620,000 | * |

| Bukit Timah | * | * |

| Central | * | – |

| Choa Chu Kang | $603,000 | * |

| Clementi | * | * |

| Geylang | * | * |

| Hougang | $655,000 | $895,000 |

| Jurong East | $628,000 | * |

| Jurong West | $588,000 | $698,000 |

| Kallang/Whampoa | $880,400 | * |

| Marine Parade | * | – |

| Pasir Ris | $663,000 | $816,000 |

| Punggol | $670,000 | * |

| Queenstown | * | * |

| Sembawang | $602,900 | * |

| Sengkang | $610,000 | $730,000 |

| Serangoon | * | * |

| Tampines | $685,000 | $877,400 |

| Toa Payoh | $881,900 | * |

| Woodlands | $598,500 | $800,000 |

| Yishun | $660,000 | * |

以 $768K 预算而言,购置 Executive 户型可能有难度。不过,也有部分 5-Room 提供 4 间卧室,或可作为可行替代。

与前述相同,我们也来看看 10 年期内的潜在成本与租金收入。

自住房:以妻子名义购买,价格 $768K

| 项目 | 金额 |

| 购买价格 | $768,000 |

| BSD | $17,640 |

| CPF + 现金 | $420,558 |

| 所需贷款 | $365,082 |

持有成本

| 项目 | 金额 |

| 利息支出(假设利率 4%、年期 25 年) | $126,683 |

| BSD | $17,640 |

| 房产税 | $6,020 |

| 镇理会服务与保养费(假设 $85/月) | $10,200 |

| 总成本 | $160,543 |

由于丈夫将于 5 年后才能购买投资物业,其贷款额度会有所不同,我们来看看他的修正后可负担能力。

| 项目 | 金额 |

| 基于 46 岁、月收入 $16K、按 4.8% 利率的最高贷款额 | $1,314,607 (19 year tenure) |

| CPF 资金* | $322,197 |

| 现金与流动资产 | $324,667 |

| 贷款 + CPF + 现金合计 | $1,961,471 |

| 按 $1,961,471 计算的 BSD | $67,673 |

| 估算可负担总价 | $1,893,798 |

*我已计入 5 年的 CPF 累计利息

假设他的收入保持不变,5 年后再购第 2 套物业将使可负担总价减少 $143,605,这个降幅相当可观。不过,鉴于你们计划购买 2 卧室单位,$1.8M 仍应提供相当充足的选择范围。

投资物业:以丈夫名义购买,价格 $1.5M,租金回报率 3%

| 项目 | 金额 |

| 购买价格 | $1,500,000 |

| BSD | $44,600 |

| CPF + 现金 | $646,864 |

| 所需贷款 | $897,736 |

持有成本

| 项目 | 金额 |

| 利息支出(假设利率 4%、年期 30 年) | $162,948 |

| BSD | $44,600 |

| 房产税 | $33,000 |

| 管理费(假设 $250/月) | $15,000 |

| 租金收入 | $225,000 |

| 中介费(每 2 年支付一次) | $12,150 |

| 总成本 | $42,698 |

若采取此路径的总成本:$160,543 + $42,698 = $203,241

选项 3:购买新盘公寓

如前所述,HDB 组屋无法进行分拆持有(decoupling),这意味着你们需要先出售现有组屋,才能重组投资组合。

若要符合额外买方印花税(ABSD)退还条件,物业须作为婚姻住房使用,这意味着新盘公寓必须以夫妻联名购买。因此,你们只能持有一处物业,或日后再进行分拆持有(decouple)以释放其中一人名义购买第二套物业。但需注意,在分拆过程中,受让一方必须具备以个人名义承担调整后贷款的资格。

此方案存在多重约束。首先,你们将受限于新盘的推出地点,可能与心仪学校的距离不一致。此外,买方印花税(BSD)与 ABSD 需在行使购买选择权(OTP)后 14 天内缴清。以 $450K 的 CPF、现金与流动性资产计,只足以支付价格为 $1.9M 物业的 BSD 与 ABSD,尚不包含首付款。因此,在出售现有组屋之前购买新盘并不可行。

选项 4:维持现状

在不了解你们具体地址的情况下,很难就是否应保留现有组屋给出针对性建议。当前价格仍处高位,这也意味着下一套物业的购置成本可能较高;同时,较高的利率也会抬升总支出。

考虑到你们的孩子仍是幼儿,距离上小学还有一段时间,的确可以先观望市场一阵子。短期内,HDB 价格不太可能出现大幅波动。再者,你们的贷款已全部清偿,维持现有组屋的持有成本相对较低。

该如何选择?

| Year | HDB Resale Price Index | Non-landed Private Property Price Index |

| 2013-Q4 | 145.8 | 147.6 |

| 2014-Q4 | 137 | 142.5 |

| 2015-Q4 | 134.8 | 137.4 |

| 2016-Q4 | 134.6 | 133.8 |

| 2017-Q4 | 132.6 | 135.6 |

| 2018-Q4 | 131.4 | 146.8 |

| 2019-Q4 | 131.5 | 149.6 |

| 2020-Q4 | 138.1 | 153.3 |

| 2021-Q4 | 155.7 | 168.4 |

| 2022-Q4 | 171.9 | 182.1 |

| 2023-Q4 | 180.4 | 194.2 |

| Average | 2.30% | 2.90% |

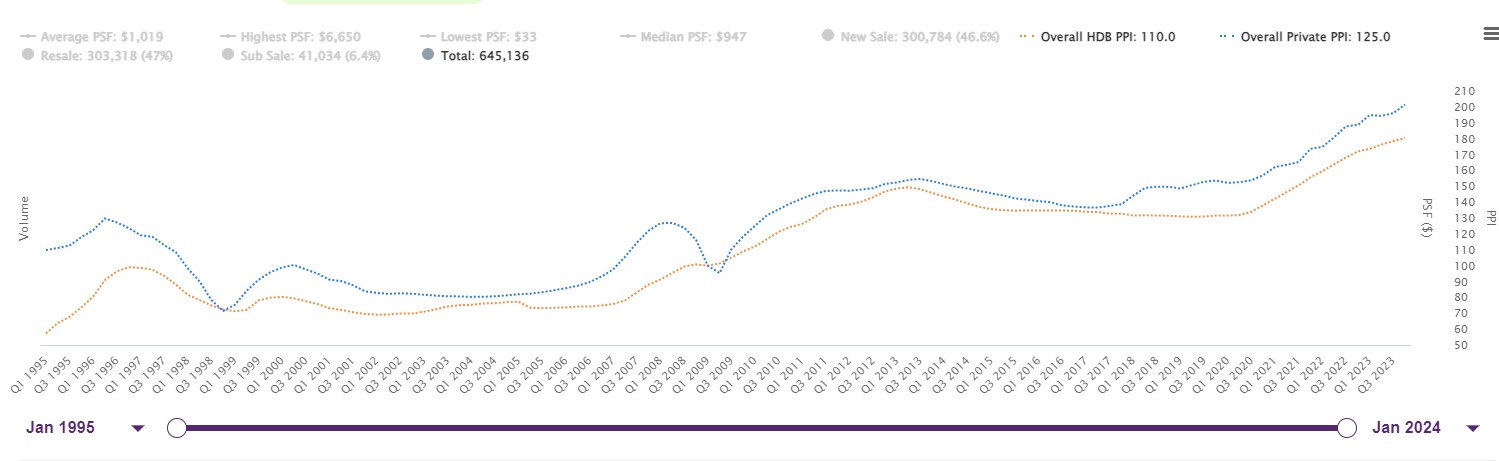

对比过去十年 HDB 与非有地私宅的平均涨幅可以看出,自 2017 年起,非有地私宅价格的升幅普遍快于 HDB。此趋势在上行周期中较为常见,如下图所示。

在比较选项 1(购买两套私宅)与选项 2(购买一套 HDB 与一套私宅)时,选项 1 可能带来更高回报,但实际表现很大程度上取决于你们所选择的具体项目。

| Options | Costs incurred (after deducted rental gains) | Rental gains |

| 1. Sell HDB, buy a resale 3-bedroom condo (and a second property for investment) | $690,826 | $330,000 |

| 2. Sell HDB, buy another HDB under the owner-occupier arrangement, and buy a private property after MOP | $203,241 | $225,000 |

从上表可见,两种方案在成本上的差距,明显大于租金收益的差距,尽管选项 1 的投资物业持有期比选项 2 多出 5 年。

在这两种备选方案中,考虑到购买 HDB 的成本显著更低,并且可在 MOP 期间评估市场环境,选项 2 更为稳妥。尤其是你们的目标在于获取租金收入,延长 5 年的持有期未必会带来显著更高的租金收益——当然,这建立在两处物业租金回报相近的假设之上。

总的来看,你们似乎仍处于探索下一步行动的早期阶段。好消息是,你们的财务状况稳健,即便在高利率环境下现在出手,风险也在可控范围内。

我会这样推进决策:如果你们对某所小学的需求非常明确且迫切,那么值得认真评估是否可以现在就行动。未来一两年市场走向难以精准预测,但你们不希望在必须搬家时因又遇上房市高位而被动承压。要记住,转售公寓的房源供给也并不稳定——可能遇到对项目合意,却在所需时点找不到合适房源的情况。

然而,如果只是希望靠近一所“不错”的小学(“不错”的定义本身也相当主观),你们的选择范围会更广,也可以再多花一点时间观望,看看市场会出现哪些机会。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments