你好,

我们是一家三口,有一个女儿。我们住在波东巴西的一套永久地契公寓。我们对目前的住所感到满意,但如果决定要第二个孩子,正在考虑换更大的房子。我们不确定购买一套 3 房的永久地契公寓是否明智,或是否应该搬到 99 年地契公寓或 HDB。我们希望兼顾自住与(如有可能)长期投资。我们较为朴素的理解是:99 年地契物业因租约年限递减,价值可能会贬损,从而出售时会亏钱。若有数据能够推翻这一点,我们也乐于接受。我们的年收入约 200K。

为女儿在几年后的小学报名,我们看中了 Kuo Chuan Presbyterian Primary School,但距离我们现居超过 2km。我们不太愿意在碧山一带购房,因为多数项目较旧且为 99 年地契。为满足小学报名的居住要求,我们不介意长期租房,因为如果决定要第二个孩子,可能还需要再次升级。

谢谢你的帮助!

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢来信。

关于 99 年地契物业,普遍看法是因可能面临“租约折旧”,所以会亏钱(与永久地契相比)。不过从我们观察,这并不必然成立——且非常取决于具体项目,因为影响公寓投资回报的因素很多。无论如何,我们会参考历史数据,以更清晰地理解这些假设。

另外,你也提到考虑在学校附近租房而非购买。这种操作被称为rentvesting——在心仪地段租房,同时把现有房产出租——是一种越来越受关注的策略。我们会通过测算,看看这种方案对你们是否可行、是否有利。

由于不清楚你们目前所住的具体项目,我们将先从所在区域的永久地契公寓整体表现入手。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

大巴窑永久地契/999 年地契公寓的表现

大巴窑(Toa Payoh)规划区所包含的各分区:

| 年份 | 全岛 FH/999 年 | 全岛 99 年 | 大巴窑 FH/999 年 | 大巴窑 99 年 |

| 2013 | $1,427 | $1,057 | $1,300 | $1,220 |

| 2014 | $1,366 | $1,029 | $1,350 | $1,073 |

| 2015 | $1,365 | $1,033 | $1,253 | $1,102 |

| 2016 | $1,396 | $1,129 | $1,185 | $1,151 |

| 2017 | $1,466 | $1,115 | $1,274 | $1,227 |

| 2018 | $1,544 | $1,153 | $1,362 | $1,386 |

| 2019 | $1,575 | $1,178 | $1,356 | $1,381 |

| 2020 | $1,504 | $1,173 | $1,379 | $1,376 |

| 2021 | $1,592 | $1,207 | $1,499 | $1,484 |

| 2022 | $1,714 | $1,337 | $1,674 | $1,600 |

| 2023 | $1,790 | $1,463 | $1,720 | $1,764 |

| ROI (2013 – 23) | 2.3% | 3.3% | 2.8% | 3.8% |

从表格可见,整体而言,99 年地契物业的价格增长更强。不过在永久地契对比中,大巴窑的表现优于全岛永久地契的平均增幅。需要注意的是,这只是总体趋势,具体项目的表现仍会有差异。

波东巴西是相对小的地段,所有公寓都靠近 MRT 站。除 One Leicester(194 户)与 18 Woodsville(101 户)外,多数永久地契与 999 年地契公寓属于少于 100 户的精品型项目。我们来看看这两个项目的走势。

| 年份 | One Leicester | 18 Woodsville | 全岛 FH/999 年 | 大巴窑 FH/999 年 |

| 2016 | $1,166 | $1,394 | $1,396 | $1,185 |

| 2017 | $1,205 | $1,319 | $1,466 | $1,274 |

| 2018 | $1,295 | $1,747 | $1,544 | $1,362 |

| 2019 | $1,331 | $1,626 | $1,575 | $1,356 |

| 2020 | $1,388 | $1,481 | $1,504 | $1,379 |

| 2021 | $1,358 | $1,360 | $1,592 | $1,499 |

| 2022 | $1,523 | $1,672 | $1,714 | $1,674 |

| 2023 | $1,713 | $1,676 | $1,790 | $1,720 |

| 平均 | 5.6% | 2.7% | 3.6% | 5.5% |

由于 18 Woodsville 的首宗转售交易在 2016 年,我们聚焦于近 7 年的数据。尽管两个项目相邻且同为永久地契,但可以看到其中一个项目明显更胜一筹。

作比较,我们也看看同区的 99 年地契项目。我们选取不同规模的两个项目:Sennett Residence(332 户)与 Woodsville 28(110 户)。为公平起见,仅比较 800 – 1200 平方英尺的户型(Woodsville 28 与 Sennett Residence 的共同户型),以减少 Sennett 中多套 500 平方英尺以下单位拉高 $PSF 的偏差。

| 年份 | Sennett Residence | Woodsville 28 |

| 2013 | $1,441 | $1,289 |

| 2014 | 无数据 | $1,268 |

| 2015 | $1,331 | $1,088 |

| 2016 | $1,338 | $1,119 |

| 2017 | 无数据 | 无数据 |

| 2018 | $1,473 | $1,331 |

| 2019 | $1,395 | $1,258 |

| 2020 | $1,390 | $1,287 |

| 2021 | $1,515 | $1,309 |

| 2022 | $1,615 | $1,413 |

| 2023 | $1,639 | $1,460 |

| 2024 | $1,824 | $1,623 |

| ROI (13 – 24) | 2.7% | 2.3% |

| ROI (20 – 24) | 7.0% | 6.0% |

自 2013 年市场高点以来,尽管 Sennett Residence 在 2013 年有更高的起始 $PSF,但其表现似乎更好。其租约起始于 2011 年,至 2019 年已满 8 年。2020 – 2024 年期间,其涨幅为 7%,高于永久地契的 Woodsville 28 的 6%。

两者步行可达,然而 99 年地契的表现更优。

当然,这只是一个例子。关键在于,很难笼统地断言永久或 99 年地契一定更好。若以资本增值为目标,数据确实显示 99 年地契可跑赢永久地契,尽管可以合理预期非常老旧的 99 年地契项目会更吃力。

如果打算长期持有,永久地契或许更有利,因为不存在租约折旧,价值更易守住。不过,并非所有永久地契项目的升值幅度都一样;其长期需求仍取决于项目本身的特性,是否能在消费需求与偏好变化中持续吸引买家。

虽然该片区公寓数量有限,难以给出具体案例,但我们可以放眼全岛交易数据,观察老旧 99 年地契与永久地契的对比表现。因此,我们来看看按“楼龄”划分的公寓(含永久与 99 年)以及 HDB 的表现。

按楼龄划分的公寓与 HDB 表现

99 年地契公寓(Leasehold)

| 面积类别 | 800 – 1200 平方英尺 | 超过 1,200 平方英尺 | ||

| 年份 | 1980 – 1990 | 2010 – 2020 | 1980 – 1990 | 2010 – 2020 |

| 2013 | $1,074 | $1,492 | $914 | $1,442 |

| 2014 | $1,022 | $1,277 | $841 | $1,418 |

| 2015 | $919 | $1,279 | $830 | $1,333 |

| 2016 | $834 | $1,378 | $766 | $1,364 |

| 2017 | $865 | $1,240 | $783 | $1,297 |

| 2018 | $1,026 | $1,234 | $913 | $1,305 |

| 2019 | $1,141 | $1,207 | $932 | $1,439 |

| 2020 | $1,008 | $1,171 | $922 | $1,248 |

| 2021 | $1,086 | $1,217 | $982 | $1,257 |

| 2022 | $1,239 | $1,327 | $1,094 | $1,411 |

| 2023 | $1,400 | $1,438 | $1,166 | $1,510 |

| 2024 | $1,433 | $1,495 | $1,213 | $1,555 |

| ROI (13 – 24) | 2.7% | 0.0% | 2.6% | 0.7% |

| ROI (13 – 17) | -5.3% | -4.5% | -3.8% | -2.6% |

| ROI (17 – 24) | 7.5% | 2.7% | 6.5% | 2.6% |

上表仅纳入 99 年地契公寓,并按 800 – 1,200 平方英尺与 1,200 平方英尺以上分组,以避免因新项目普遍更小、$PSF 更高而带来的偏差。我们也只看转售交易,避免新盘期内成交带来的数据波动。另计算了 2013 – 17(下行)与 2018 – 24(上行)两个时期的 ROI。

从 2013 至 2024 年的数据看,1980 – 1990 年落成的较老项目在 $PSF 上有更大的升幅。按年度表现看,老项目在市场上行阶段的涨幅更为显著。

在下行期,老旧项目不及新项目。当处于买方市场时,老项目卖家更容易被拿去与新项目比较,因而更难守价。但在最近的上行周期中,老项目反而跑赢,原因可能是其相对可负担性更高,尤其在价格整体上升、库存偏紧时,买家更愿意忽略楼龄。疫情期间与之后的远程办公需求上升,也提升了对面积更大的老项目的偏好。

综上,数据表明,即便较老的物业,仍然可以实现升值。

接下来,看看老永久地契与新永久地契的对比。

永久地契公寓(含 927 – 999 年)

| 面积类别 | 800 – 1200 平方英尺 | 超过 1,200 平方英尺 | ||

| 年份 | 1980 – 1990 | 2010 – 2020 | 1980 – 1990 | 2010 – 2020 |

| 2013 | $1,302 | $1,507 | $1,220 | $1,860 |

| 2014 | $1,293 | $1,541 | $1,203 | $1,652 |

| 2015 | $1,288 | $1,472 | $1,176 | $1,703 |

| 2016 | $1,144 | $1,490 | $1,180 | $1,892 |

| 2017 | $1,153 | $1,639 | $1,213 | $1,811 |

| 2018 | $1,661 | $1,607 | $1,370 | $1,970 |

| 2019 | $1,302 | $1,770 | $1,347 | $2,039 |

| 2020 | $1,403 | $1,615 | $1,361 | $1,909 |

| 2021 | $1,570 | $1,598 | $1,459 | $1,912 |

| 2022 | $1,720 | $1,662 | $1,655 | $2,069 |

| 2023 | $1,807 | $1,756 | $1,722 | $2,080 |

| 2024 | $1,716 | $1,854 | $1,738 | $2,035 |

| ROI (13 – 24) | 2.5% | 1.9% | 3.3% | 0.8% |

| ROI (13 – 17) | -3.0% | 2.1% | -0.1% | -0.7% |

| ROI (17 – 24) | 5.8% | 1.8% | 5.3% | 1.7% |

永久地契同样呈现类似趋势:老项目普遍跑赢新项目。即便比较下行与上行周期的盈亏差异,其行为与 99 年地契项目相近。

在疫情后的几年里,老永久地契项目的涨幅明显高于较新的项目,可能与其面积更大有关。

HDB 的表现

| 房型 | 3 房 | 4 房 | 5 房 | |||

| 年份 | 1980 – 1990 | 2010 – 2020 | 1980 – 1990 | 2010 – 2020 | 1980 – 1990 | 2010 – 2020 |

| 2013 | $354,310 | $427,400 | $446,701 | $577,810 | $571,371 | $712,654 |

| 2014 | $331,997 | $440,705 | $420,311 | $522,213 | $547,093 | $827,600 |

| 2015 | $313,518 | $418,598 | $406,395 | $588,209 | $539,496 | $909,485 |

| 2016 | $309,346 | $429,742 | $407,316 | $515,700 | $548,537 | $833,561 |

| 2017 | $304,365 | $417,688 | $404,864 | $512,813 | $552,698 | $765,952 |

| 2018 | $293,083 | $380,983 | $392,688 | $501,032 | $532,676 | $745,114 |

| 2019 | $285,190 | $361,450 | $385,246 | $486,029 | $528,019 | $645,633 |

| 2020 | $292,117 | $386,688 | $393,858 | $504,378 | $530,707 | $631,037 |

| 2021 | $332,559 | $435,717 | $442,578 | $559,396 | $592,566 | $689,930 |

| 2022 | $367,188 | $480,252 | $483,367 | $618,780 | $643,078 | $740,113 |

| 2023 | $388,025 | $501,638 | $515,600 | $654,011 | $676,126 | $773,757 |

| 2024 | $390,760 | $517,135 | $520,712 | $665,822 | $699,885 | $805,123 |

| ROI (13 – 24) | 0.9% | 1.7% | 1.4% | 1.3% | 1.9% | 1.1% |

| ROI (13 – 19) | -3.6% | -2.8% | -2.4% | -2.8% | -1.3% | -1.6% |

| ROI (19 – 24) | 6.5% | 7.4% | 6.2% | 6.5% | 5.8% | 4.5% |

HDB 的情况不那么一刀切。整体上看,楼龄较老的 4 房与 5 房表现较佳,但 3 房并非如此。

按年数据可见,疫情对老组屋的需求推动显著,因为此前多年增幅大多为负或停滞。

数据表明,尽管 99 年地契楼龄增长会面临“租约折旧”,但在市场上行期这类项目仍有增长;同时,购买更新的物业并不必然带来更高升值。

综合 HDB 与公寓的数据,老项目并不一定跑输大市。

因此,我们认为对较老的 99 年地契公寓保持开放是合理的——但必须关注具体项目的特性。例如,相较于小型 99 年地契公寓,较老的大众化项目可能因配套更丰富、维护成本更低与价格更亲民,而在多年里维持更强的需求。

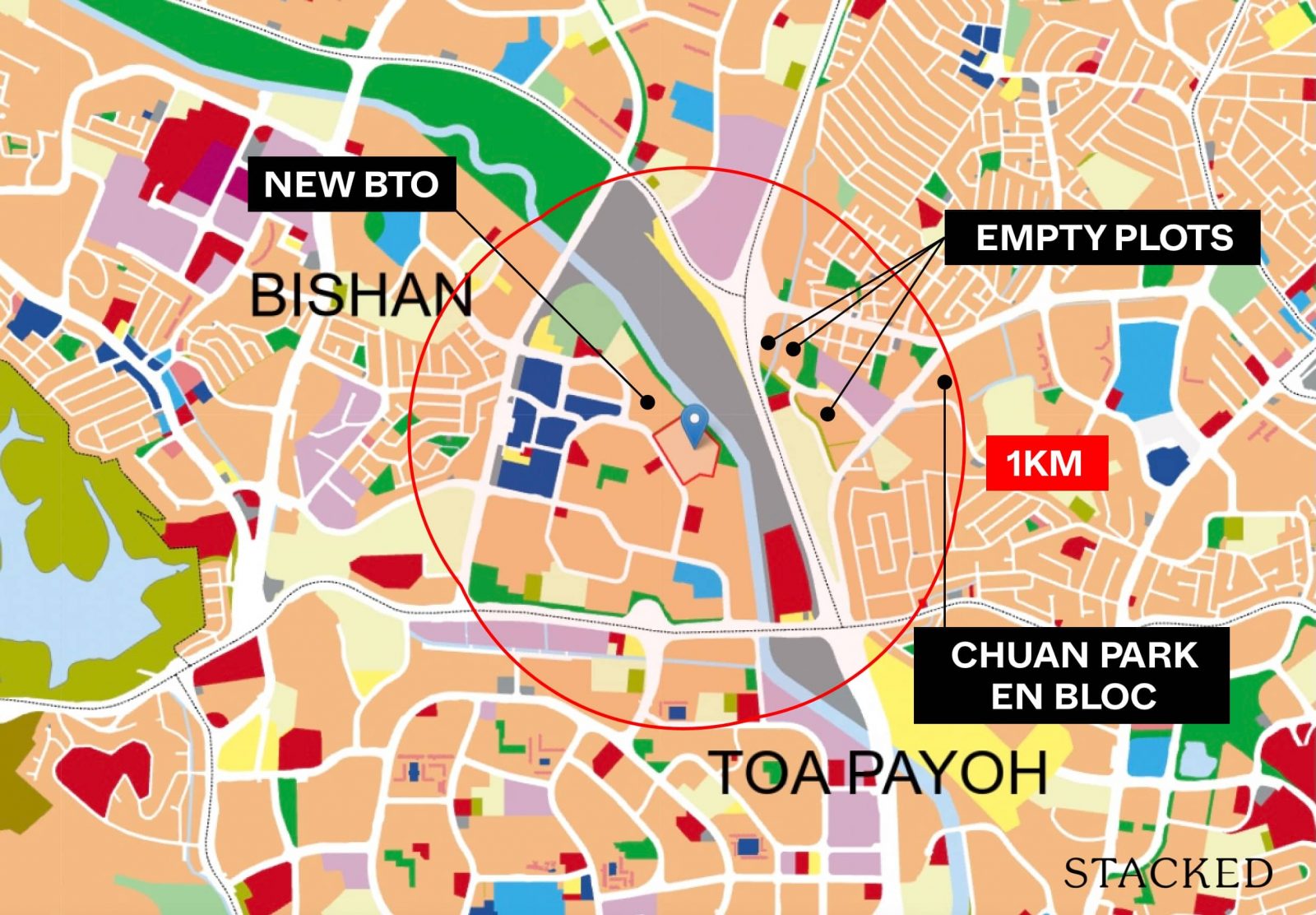

鉴于你们有意就读 Kuo Chuan Presbyterian Primary School,我们来看看距该校 1 km 内公寓的表现。

距 Kuo Chuan Presbyterian Primary School 1 km 内公寓的表现

以下是距离学校 1 km 内的项目:

| 项目 | 地契 | TOP 年份 | 单位数 | 3 房均价(2024 年 1 月至今) | 3 房均价 PSF(2024 年 1 月至今) |

| Sky Vue | 99 年地契 | 2016 | 694 | $2,500,000 (only 1 transaction) | $2,191 |

| Sky Habitat | 99 年地契 | 2015 | 509 | $2,713,778 | $1,870 |

| Bishan Loft | 99 年地契 | 2003 | 384 | $1,945,600 | $1,552 |

| Goldenhill Park Condominium | 永久地契 | 2004 | 390 | $2,880,000 (only 1 transaction) | $2,158 |

| Bishan 8 | 99 年地契 | 1999 | 200 | $1,860,600 | $1,600 |

| The Springbloom | 99 年地契 | 1999 | 372 | $2,243,296 | $1,546 |

| Chiltern Park | 99 年地契 | 1995 | 500 | $2,050,000 (only 1 transaction) | $1,351 |

取代 Chuan Park 的新项目中,部分楼栋也在学校 1 km 范围内。

| 年份 | Sky Vue | Sky Habitat | Bishan Loft | Goldenhill Park Condominium | Bishan 8 | The Springbloom | Chiltern Park |

| 2016 | $1,745 | $1,457 | $1,083 | $1,273 | $1,100 | $1,014 | $869 |

| 2017 | $1,623 | $1,435 | $1,047 | $1,355 | $1,080 | $1,014 | $923 |

| 2018 | $1,641 | $1,469 | $1,129 | $1,505 | $1,174 | $1,091 | $1,047 |

| 2019 | $1,734 | $1,480 | $1,154 | $1,495 | $1,207 | $1,045 | $994 |

| 2020 | $1,670 | $1,508 | $1,176 | $1,540 | $1,187 | $1,044 | $994 |

| 2021 | $1,766 | $1,599 | $1,223 | $1,596 | $1,240 | $1,113 | $1,109 |

| 2022 | $1,874 | $1,658 | $1,359 | $1,809 | $1,366 | $1,261 | $1,227 |

| 2023 | $1,998 | $1,736 | $1,468 | $1,964 | $1,600 | $1,421 | $1,347 |

| ROI (2016 – 2023) | 1.95% | 2.53% | 4.44% | 6.39% | 5.50% | 4.94% | 6.46% |

由于最新项目(Sky Vue)的首宗转售出现在 2016 年,我们聚焦过去 7 年的数据。

数据表明,在此期间,较老项目整体上普遍跑赢较新项目。该区域公寓供应有限,且地处近市区、靠近 MRT,需求较为强劲。

比较这些项目 3 房单位的均价,新旧项目之间存在明显差距。尽管 The Springbloom 与 Chiltern Park 也在 $2M 价位,但其平均 psf 明显低于 Sky Vue 与 Sky Habitat,显示老项目单位面积更大。

成交价也差异巨大——较新的 99 年地契项目价格在 $2.5M 及以上,而较老项目约 $1.8M 至低 $2M 区间,更贴近典型 HDB 升级者的预算。尽管预算或限制了他们的选择,数据仍显示该片区较老的 99 年地契公寓表现稳健。我们也证明了全岛范围内的老 99 年地契公寓(甚至 1980 年代建成者)在最近的上升周期中同样守住了价值。

Goldenhill Park 涨幅居前并不意外,毕竟为永久地契。其历史平均 psf 低于 Sky Vue 与 Sky Habitat,直到 2022 年才追平。此外,以其地契优势来看,Goldenhill Park 的单价仅比 Sky Habitat 高不到 $200K,颇具吸引力。

另一个看点是 Sky Habitat 的初始开盘价。其于 2012 年(高位)开盘,平均 psf 为 $1,604,2013 年多轮降温措施出台后价格回落,直到 2022 年平均 psf 才回到开盘水平,这可能使部分业主因潜在亏损而不愿提前出售。与 Sky Vue 的每平方英尺价格相比,似乎仍有一定追赶空间。

从 URA Master Plan 看,距 Kuo Chuan Presbyterian 1 km 内可供新增住宅开发的地块有限。学校旁边的地块已划作 Bishan Ridges BTO,预计 2026 年完工。这可能带来更多家庭,并提升入学竞争,不过仍取决于新住户中适龄学童的占比。

此外,随着 Chuan Grove 的政府售地(GLS)与 Chuan Park 的 en bloc,我们或将看到片区房价上行,从而提升更实惠的老 99 年地契公寓的吸引力。当然,最终仍取决于户型、面积、定价与市场环境等因素。

除另两幅高层住宅用地外,1 km 半径内无其他住宅分区。考虑到片区教育资源充足,且不太可能改划,邻近的老 99 年地契公寓前景相对稳定。至少在你女儿完成小学阶段前,这类物业不太可能出现明显贬值。

接下来,我们比较两种路径的成本:一是把你们的房产出租,同时在 Kuo Chuan Presbyterian Primary School 附近租住;二是在 1 km 范围内购入一套单位。考虑到你女儿目前年龄,并假设你们希望在就读 6 年期间都住在附近,我们采用约 10 年的时间框架。

小学一年级报名并无最短居住期要求,但自报名开始之日起必须在该处实际居住至少 30 个月。

潜在成本

把现有单位出租,同时在 Kuo Chuan Presbyterian 附近租房

由于不清楚你们现居项目,我们保守假设为 18 Woodsville(波东巴西 MRT 附近较大的两个永久地契项目之一),其平均租金低于 One Leicester。你们可按实际情况调整数值。

自 1 月至今,18 Woodsville 的 2 房单位平均租金为每月 $3,800。

相比之下,距学校 1 km 内项目的 2 房单位平均租金介于 $3,950 至 $4,668。我们计算中采用中位数 $4,309。

鉴于不清楚你们的未偿贷款情况,我们假设 5 年前以 $1.285M 购入,贷款 80%,利率 3.5%,年期 30 年;则现尚余贷款 $898,590,剩余 25 年。计算中采用 4% 利率。

持有并出租 10 年的成本

| 利息支出 | $311,809 |

| 管理费(假设 $350/月) | $42,000 |

| 物业税 | $67,680 |

| 租金收入 | $456,000 |

| 中介费(每 2 年支付一次) | $20,710 |

| 总收益 | $13,801 |

在外租住 10 年的成本:$517,080

若采用此路径的总成本:$517,080 + $13,801 = $530,881

在此情境下,若你们自有单位的租金收入不高于你们对外租金,就很可能出现亏损。此外,若未偿贷款较多,在当前较高利率环境下,利息支出也会更可观。在这种情况下,除非房价升值覆盖相关费用,否则大概率会出现亏损。

售出现有单位,在 Kuo Chuan Presbyterian 附近购房

鉴于你们希望兼顾自住与长期投资,我们假设会长期自住。在这种情况下,永久地契项目从长期保值的角度或许更优。不过,如前述数据所示,购买较老的 99 年地契并不必然亏损。同时,购买较老物业的持有成本可能更低,因为利息支出较少。由于不清楚你们的确切预算,我们以在 Bishan Loft 购买一套 3 房单位、总价 $1.95M、贷款 75%、利率 4%、年期 25 年为例。

持有 10 年的成本

| BSD | $67,100 |

| 利息支出 | $507,485 |

| 管理费(假设 $380/月) | $45,600 |

| 物业税 | $34,700 |

| 装修 | $20,000 |

| 总成本 | $674,885 |

此情境下成本更高,因为需要支付 BSD,且由于贷款额较当年购置时更高,利息支出也更可观。

你应该怎么做?

选择最合适的路径,需考虑多重因素。首先评估现有住房的潜在升值。由于不清楚你们所处位置,无法给出具体建议,但如果升值可覆盖相关成本,第一种方案(出租+在校附近租住)或能提供更大灵活性。如此一来,若你们并不想在该片区长期停留,也不必被“超过 30 个月的实际居住”所束缚,你们可以在更合适的时点再做购房决策。

若考虑第二种方案且计划长期自住,请评估距 Kuo Chuan Presbyterian Primary School 1 km 内的项目是否符合你们的居住需求。具体选择仍取决于目标与持有期限。我们以大量数据说明,即便老 99 年地契公寓也能有不错表现。当然,所有 99 年地契最终要么 en bloc,要么走到租约归零,因此持有期很关键。但文中提及的大巴窑选项并未老到在未来 10-20 年完全无升值空间。至少有房地产通胀、供给有限与热门学校等因素支撑价格。

若上述两种都不理想,也可考虑购买一套长期自住、具备较强升值潜力的房产;然后把它出租,同时在 Kuo Chuan Presbyterian 附近租住 30 个月。尽管租金未必完全覆盖成本,但这种做法兼具两种方案的优势。不过,这高度取决于你所购买的具体房产。鉴于你们已拥有公寓,卖掉再买会产生额外成本——主要是 Buyers Stamp Duty 与法律费用。

虽然 HDB 自疫情以来涨幅不俗,但其调控更多,且在 2013 年政策后疫情前价格趋于停滞。HDB 更可负担,能让你们腾出资金配置其他投资,但未必是最佳的长期投资选择。不过我们也不会完全排除,尤其当你们希望尽量少用现金、把现金投向其他资产——这通常适用于无法取得贷款的人群。历史经验显示,利用房地产的杠杆,在长期内其升值往往能覆盖并超越贷款利息成本。

鉴于你们希望兼顾自住与长期投资,永久地契无疑是合乎逻辑的选择。若永久地契预算压力较大,也不妨考虑 99 年地契;如上所述,数据表明你们仍可实现目标。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments