你好,Stacked Homes,

我们目前面临一个比较特殊的情况,想听听你们的建议。我和丈夫在 Commonwealth 的一个非常成熟的社区里拥有一套 3 房式 HDB,楼龄已有 57 年。这是我们的第一套房,因为很喜欢这个区域,而且预算与生活方式都契合(现在依然如此!)。

考虑到房龄、VERS 的不确定性,以及未来计划组建家庭,我们现在对下一步有些犹豫。我们目前合计收入为 $14k,现金大约 $100k。

我们在考虑

a) 申请该区域即将推出的 BTO,

b) 申请更远区域的 EC,或

c) 我们的邻居不幸近期去世,或许有机会买下她的单位,并把两套打通合并为一套 Jumbo 单位。

关于 c),在未来家庭扩充之前,我们可以把部分房间出租以获得租金收入。

感谢你们的建议!

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢来信。

鉴于你们目前的合计收入刚好达到 BTO 的收入上限,而略低于全新 EC 的上限,在仍然符合资格时考虑购买这两者是合理的。至于买下邻居的相邻单位并改造成 Jumbo 单位,这确实是个有意思的选项,但在此之前需要满足若干规定,我们稍后会逐一说明。

一如既往,我们先来评估你们的负担能力。

负担能力

根据你们提供的信息,我们推测你们指的是 Commonwealth Close and Drive 一带的楼,竣工年份为 1967 年。

以下为近期 3 房式成交:

| 日期 | 座号 | 楼层 | 面积 (sqm) 与户型 | 价格 |

| May 2024 | 83 | 13 to 15 | 60.00 Standard | $376,000 |

| May 2024 | 83 | 10 to 12 | 60.00 Standard | $400,000 |

| May 2024 | 89 | 07 to 09 | 69.00 Standard | $405,000 |

| May 2024 | 94 | 07 to 09 | 69.00 Standard | $330,000 |

| May 2024 | 94 | 07 to 09 | 60.00 Standard | $360,000 |

| Apr 2024 | 81 | 04 to 06 | 60.00 Standard | $350,000 |

| Apr 2024 | 84 | 07 to 09 | 58.00 Standard | $348,000 |

| Apr 2024 | 85 | 01 to 03 | 60.00 Standard | $320,000 |

| Apr 2024 | 86 | 01 to 03 | 58.00 Standard | $365,000 |

由于我们不了解你们的完整财务情况,以下仅对贷款能力作估算,并假设你们具备支付 HDB 或 EC 首付款的资金。

只要你们二人都未满 35 岁,以下估算贷款额度适用。本计算采用固定月合计收入 $14K、利率 4.8%。

- HDB 可贷最高额:$732,988(25 年期)

- 全新 EC 可贷最高额:$800,510(30 年期)

- 转售 EC/公寓可贷最高额:$1,467,602(30 年期)

接下来,我们来看你们所考虑的不同物业类型的表现。

不同物业类型的表现

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

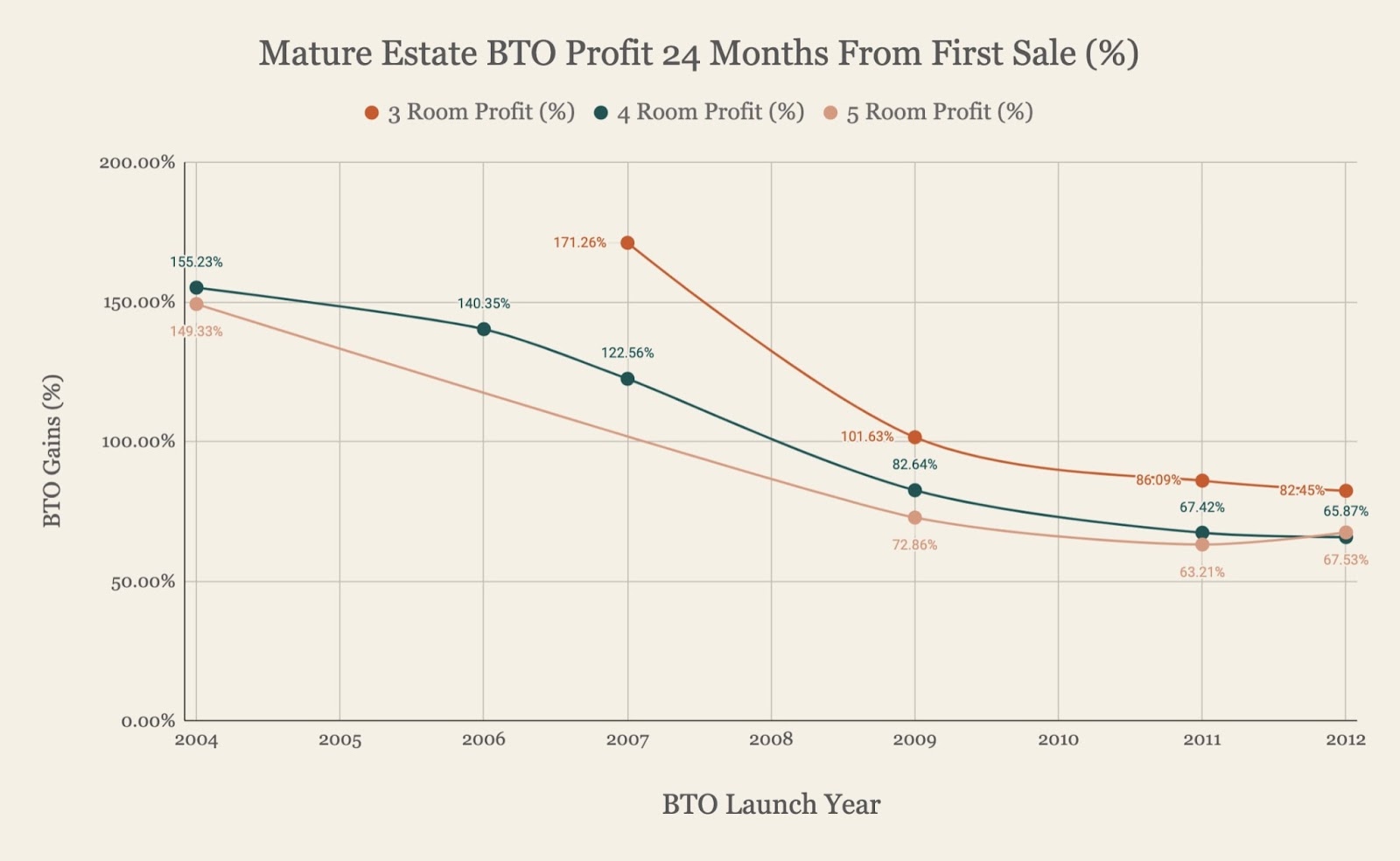

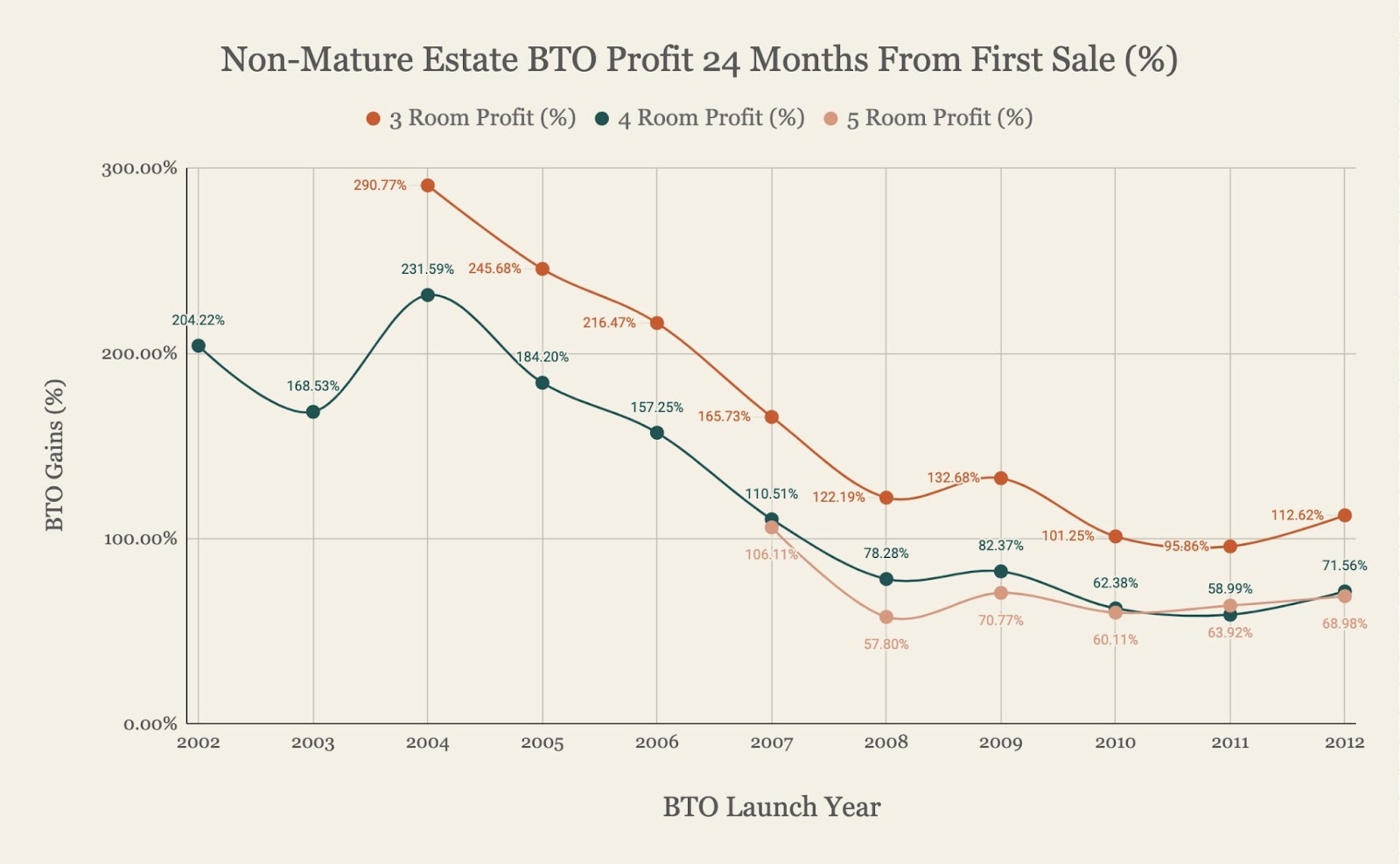

BTO

以绝对收益额计:

| BTO 推出年份 | 3 房式 BTO 利润 | 4 房式 BTO 利润 | 5 房式 BTO 利润 |

| 2004 | – | $528,167 | $593,270 |

| 2006 | – | $366,322 | – |

| 2007 | $363,937 | $435,099 | – |

| 2009 | $327,767 | $380,964 | $435,676 |

| 2011 | $237,129 | $312,859 | $255,104 |

| 2012 | $292,559 | $356,636 | $462,497 |

以绝对收益额计:

| BTO 推出年份 | 3 房式 BTO 利润 | 4 房式 BTO 利润 | 5 房式 BTO 利润 |

| 2001 | – | $251,545 | $208,907 |

| 2002 | – | $330,729 | – |

| 2003 | – | $296,615 | – |

| 2004 | $289,318 | $390,603 | – |

| 2005 | $261,652 | $327,522 | – |

| 2006 | $246,087 | $264,044 | – |

| 2007 | $220,114 | $230,054 | $399,500 |

| 2008 | $178,243 | $190,973 | $209,709 |

| 2009 | $183,958 | $191,906 | $233,264 |

| 2010 | $205,243 | $212,946 | $281,209 |

| 2011 | $199,008 | $255,454 | $320,921 |

| 2012 | $221,369 | $267,129 | $333,526 |

我们此前写过一篇探讨 BTO 盈利性的文章。虽然利润率这些年来有所下降,但多数单位通常仍可获得至少 60% 的利润。

Jumbo HDBs

| 年份 | Jumbo HDB(转售)* | 同比 | 全部 HDB(转售) | 同比 |

| 2013 | $423 | – | $469 | – |

| 2014 | $409 | -3.31% | $441 | -5.97% |

| 2015 | $399 | -2.44% | $423 | -4.08% |

| 2016 | $404 | 1.25% | $424 | 0.24% |

| 2017 | $407 | 0.74% | $425 | 0.24% |

| 2018 | $406 | -0.25% | $419 | -1.41% |

| 2019 | $397 | -2.22% | $416 | -0.72% |

| 2020 | $403 | 1.51% | $431 | 3.61% |

| 2021 | $452 | 12.16% | $488 | 13.23% |

| 2022 | $497 | 9.96% | $532 | 9.02% |

| 2023 | $526 | 5.84% | $564 | 6.02% |

| Average | – | 2.32% | – | 2.02% |

*此处我们将 Jumbo 单位定义为面积超过 1,400 sq ft 的单位,因此可能也包含部分更大面积的 Executive 户型

与整体 HDB 相比,Jumbo 单位在过去 10 年的增速略胜一筹。这类单位主要分布于 Woodlands 和 Yishun,最早由 HDB 于 1989 年推出,以在 BTO 制度实施前消化未售出的存量单位。

由于位于 Central Region 的 Jumbo 单位通常更老旧,我们也单独看看它们的表现。更具体地,我们聚焦 Bukit Merah 与 Queenstown,因为你们正考虑买下邻居单位。

| 年份 | Jumbo HDB(Bukit Merah, Queenstown)* | 同比 |

| 2013 | $555 | – |

| 2014 | $553 | -0.36% |

| 2015 | $563 | 1.81% |

| 2016 | $567 | 0.71% |

| 2017 | $551 | -2.82% |

| 2018 | $552 | 0.18% |

| 2019 | $546 | -1.09% |

| 2020 | $568 | 4.03% |

| 2021 | $581 | 2.29% |

| 2022 | $673 | 15.83% |

| 2023 | $677 | 0.59% |

| Average | – | 2.12% |

*此处我们将 Jumbo 单位定义为面积超过 1,400 sq ft 的单位,因此可能也包含部分更大面积的 Executive 户型

可以看到,Bukit Merah 与 Queenstown 的 Jumbo 单位表现仍与该户型的总体表现相当。尽管在 Queenstown 拥有 Jumbo 单位并不常见,但这并不能消除租约折旧的顾虑,尤其是 57 年楼龄已相当高。

接下来,看看 EC。

Executive Condominiums(EC)

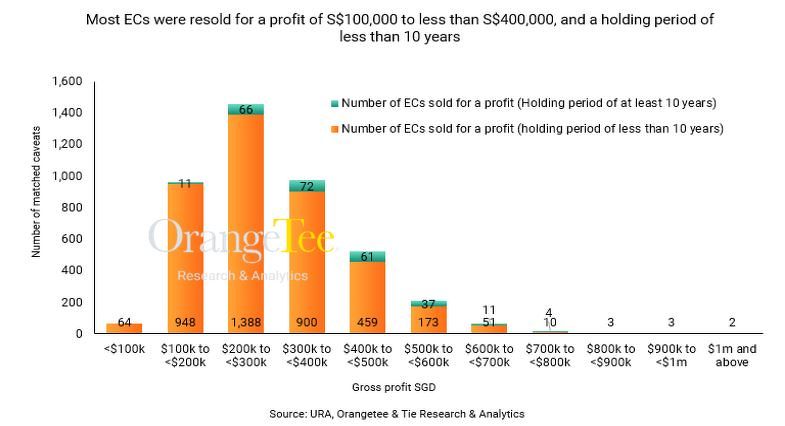

在一份由 Orangetee & Tie 发布的报告中,他们分析了 2007 年至 2022 年 8 月 21 日的新售申报,并与同期(如有)相同单位的转售申报进行匹配。结果显示,样本中的 4,266 套 EC 有 99.9% 转售获得毛利润,平均每套约 S$300,000。其中有 294 套的毛利润至少为 S$500,000。

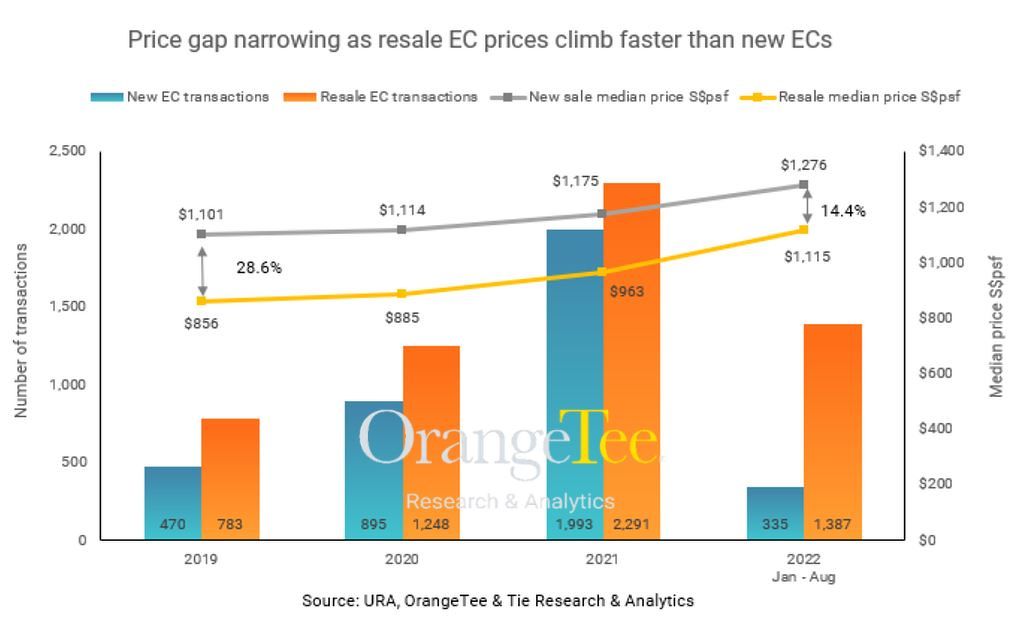

报告亦指出,转售 EC 的价格涨幅快于全新推出的 EC,显示该类物业的需求强劲。

| 年份 | 全部 EC(转售) | 同比 | 全部 99 年地契非有地(转售) | |

| 2013 | $800 | – | $1,057 | – |

| 2014 | $777 | -2.88% | $1,029 | -2.65% |

| 2015 | $728 | -6.31% | $1,033 | 0.39% |

| 2016 | $709 | -2.61% | $1,129 | 9.29% |

| 2017 | $710 | 0.14% | $1,115 | -1.24% |

| 2018 | $812 | 14.37% | $1,153 | 3.41% |

| 2019 | $847 | 4.31% | $1,178 | 2.17% |

| 2020 | $860 | 1.53% | $1,173 | -0.42% |

| 2021 | $941 | 9.42% | $1,207 | 2.90% |

| 2022 | $1,097 | 16.58% | $1,337 | 10.77% |

| 2023 | $1,232 | 12.31% | $1,463 | 9.42% |

| Average | – | 4.69% | – | 3.40% |

对比转售 EC 与全部 99 年地契非有地私宅的价格走势,前者在过去十年的平均增速更快。

接着我们看看需要考虑的一些因素:

需要考虑的因素

购置目标

首先需要明确首要目标。我们推测,购买 BTO 或全新 EC 的主要目的是在仍具备资格时获取资本增值。但若你们考虑收购邻居的单位并改造成 Jumbo,尽管整栋楼已有 57 年楼龄,这更像是优先考虑扩大居住空间,而非单纯追求资本增值。

明确对你们更重要的目标,有助于有效缩小选择范围。

持有期限

另一个关键是计划持有多久。若仅为短期自住,除非出现类似疫情这类特殊事件,房价大幅波动的概率较低,此时购买较老的物业问题不大。

但若打算持有更久,尤其你们提到要组建家庭,那么选择较新的物业可能更为稳妥。

Resale levy(转售征费)

如果你们在购买现有房产时使用了 CPF 购屋补贴,那么再次购买受补贴房(如 BTO 或全新 EC)需要支付 resale levy。对于 2006 年后购买的 3 房式 HDB,该费用为 $30,000,需以现金支付。

替代居所的可用性

若购买 BTO,问题不大,因为你们有 $100K 现金,足以支付前期 10% 首付款(HDB 贷款;若为银行贷款则为 20%)及买方印花税(BSD)。剩余首付款只需在领取钥匙时支付。因此,你们未必需要动用现住房产的资金购买,可以一直住到领取钥匙。

在近期2 月的 BTO 推出中,Tanglin Halt Courtyard 的 4 房式定价介于 $565,000 至 $720,000,平均价格为 $642,500。据此,BSD 为 $13,335,10% 首付款为 $64,250,合计 $77,585。若打算采用银行贷款,或需额外动用你们的 CPF 账户资金。

若考虑购买全新 EC,首付款与 BSD 多半需要依靠现住房产的变现来支付。在没有替代居所的情况下,施工期内的租房成本可能相当可观。

无法自选地点与运气成分

若购买 BTO 或全新 EC,你们无法决定项目具体位置,是否符合偏好不一定。此外,两者都采用抽签制度,无法保证选到心仪的单位,甚至未必一定能选中。

现在,我们来分析三种选项的潜在成本与收益。

潜在成本

选项 1:购买 BTO

假设购买价为 $642,500,即今年 2 月 BTO 推出的 Tanglin Halt Courtyard 4 房式平均价格。

这里我们假设选择 HDB 贷款,并持有 10 年。

| 购买价 | $642,500 |

| BSD | $13,875 |

| 20% 首付款 | $128,500 |

| 80% 贷款 | $514,000 |

发生的成本

| 项目 | 金额 |

| BSD | $13,875 |

| 利息支出(假设利率 2.6%,25 年期) | $113,081 |

| 物业税 | $4,510 |

| 市镇会服务与保养费(假设 $77/月) | $9,240 |

| 总成本 | $140,706 |

选项 2:购买全新 EC

以最新推出的 Lumina Grand 为例,目前其 936 sq ft 3 卧室的要价约为 $1.36M – $1.46M。为便于计算,我们以 $1.41M 为购买价,并同样假设 10 年持有期。

| 购买价 | $1,410,000 |

| BSD | $41,000 |

| 25% 首付款(其中至少 5% 现金) | $352,500 |

| 75% 贷款 | $1,057,500 |

| 进度节点 | 占购买价百分比 | 放款金额 | 预计月供 | 预计月利息 | 预计月本金 | 持续时间 | 利息总额 |

| Completion of foundation | 5.00% | $70,500 | $102 | $235 | $337 | 6-9 months (from launch) | $2,115 |

| Completion of reinforced concrete | 10.00% | $141,000 | $305 | $705 | $1,010 | 6-9 months | $6,345 |

| Completion of brick wall | 5.00% | $70,500 | $406 | $940 | $1,346 | 3-6 months | $5,640 |

| Completion of ceiling/roofing | 5.00% | $70,500 | $508 | $1,175 | $1,683 | 3-6 months | $7,050 |

| Completion of electrical wiring/plumbing | 5.00% | $70,500 | $609 | $1,410 | $2,019 | 3-6 months | $8,460 |

| Completion of roads/car parks/drainage | 5.00% | $70,500 | $711 | $1,645 | $2,356 | 3-6 months | $9,870 |

| Issuance of TOP | 14.36% | $352,500 | $1,219 | $2,820 | $4,039 | Usually one year until CSC | $33,840 |

| Certificate of Statutory Completion (CSC) | 15.00% | $211,500 | $1,524 | $3,525 | $5,049 | Until property is sold (66 months) | $232,650 |

| 10 年内支付的总利息* | $305,970 |

*假设利率 4%,30 年期

发生的成本

| 项目 | 金额 |

| BSD | $41,000 |

| 利息支出(假设利率 2.6%,25 年期) | $305,970 |

| 物业税 | $10,260 |

| 维护费(假设 $350/月) | $25,200 |

| 总成本 | $382,430 |

*物业税与维护费仅在项目取得 TOP 后开始缴付

选项 3:买下邻居单位并改建为 Jumbo 单位

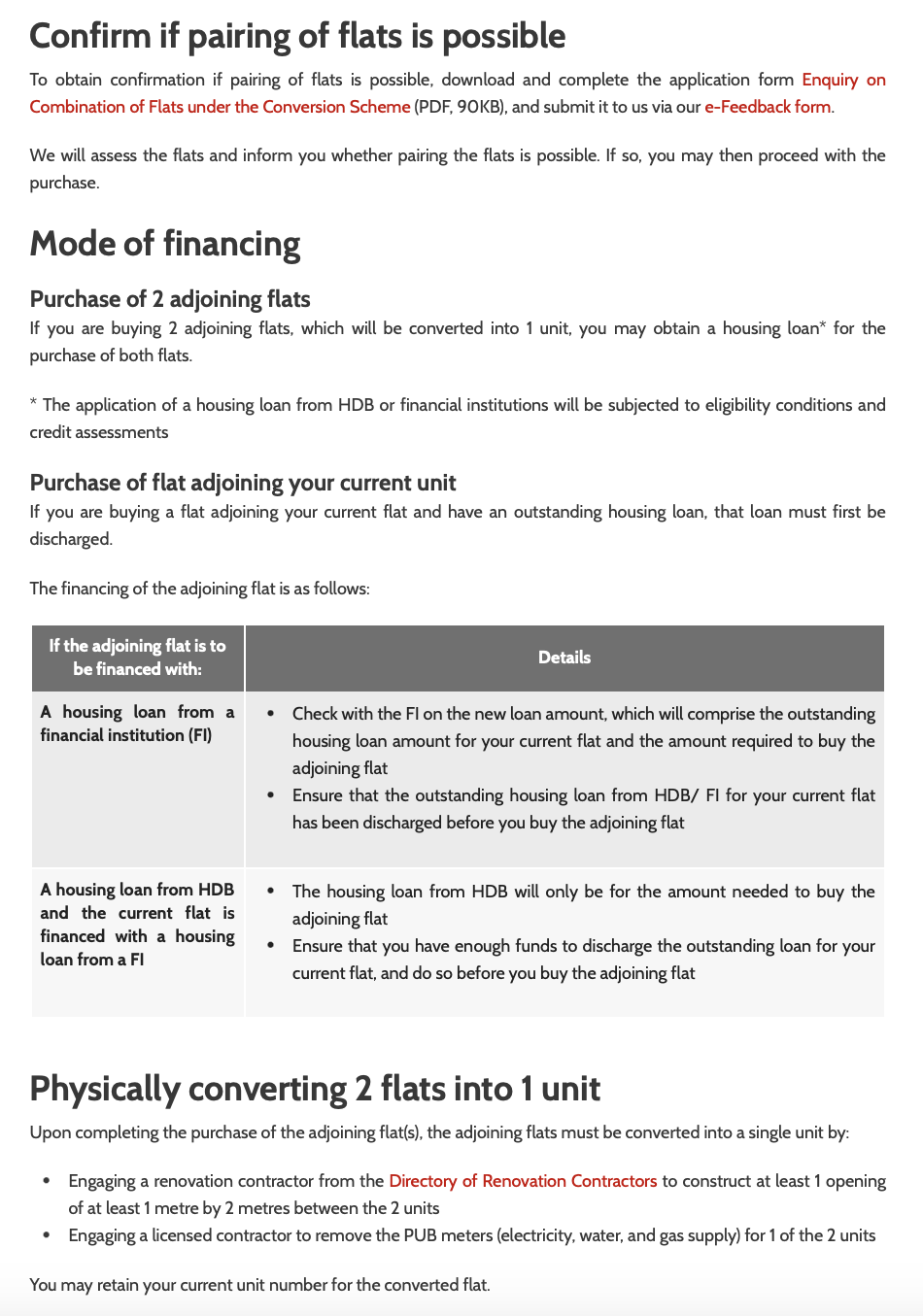

购买相邻单位并改造成 Jumbo 时,有若干事项需要留意。

可在此处了解更多。

由于我们不了解你们当前未清偿贷款余额,无法给出精确测算。

我们做如下假设:

- 现有房产未清偿贷款为 $150,000

- 相邻单位以 $361,556 购入,为 Commonwealth Close and Drive 一带 3 房式在(April 和 May 2024)的平均价格

- 采用 HDB 贷款

- 合并后的估值为 $723,112(由于 Commonwealth/Queenstown 区暂无类似成交,我们以 $361,556 X 2 做简化假设)

- 前 5 年将 2 间卧室分别以 $1,000/月出租

| 购买价 | $361,556 |

| BSD | $5,446 |

| 20% 首付款 | $72,311 |

| 80% 贷款 | $289,245 |

| 新贷款总额(含未清偿贷款) | $439,245 |

发生的成本

| 项目 | 金额 |

| BSD | $5,446 |

| 利息支出(假设利率 2.6%,25 年期) | $96,635 |

| 物业税 | $5,480 |

| 市镇会服务与保养费(假设 $77/月) | $9,240 |

| 租金收入 | $120,000 |

| 中介费(每 2 年支付一次) | $6,540 |

| 总成本 | $3,341 |

你该怎么选?

如前所述,你们在不同选项间的取舍,取决于购置目标与计划持有期限。

若以资本增值为优先,选项 1 与 2 更具优势。BTO 一直以来的回报通常优于转售 HDB(几乎没有人在 BTO 上亏钱)。尤其若因组建家庭而计划更长持有期,则选择更“年轻”的房产更为合理。

对于选项 1,若能在现居一带抽到 BTO,可能会受 Prime Location Public Housing(PLH)指引约束,例如 10 年 MOP 以及日后转售时的补贴回收。这些规定旨在降低中区 BTO 的“彩票效应”。尽管如此,若采用 HDB 贷款且你们具备前期付款能力,此选项允许你们在 BTO 完工前持续居住于现有住所。

相比之下,选项 2 可能需要变现现有房产以完成购买;在没有替代居所的情况下,期间的租房支出可能相当可观。

至于选项 3,尽管该类物业具独特性,但 Queenstown 的 Jumbo 单位历史成交数据有限,难以对其表现作出明确预判。然则,该方案可获得更大的居住空间与熟悉的生活圈,同时租金收入有望部分抵消日常开支。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments