我和妻子迎来结婚第50个年头,仍然珍惜我们在1997年结婚不久就购入的转售3房式HDB的朴素起点。3个孩子如今已长大,分别为17、20和22岁,仍与我们同住,这个家见证了无数家庭里程碑。虽然在2000年代初我们曾计划因我的工作移居美国,但人生有了不同安排,我们选择在这里扎根。

这些年我专注于事业,作为唯一的经济支柱努力供养家庭;而妻子全心投入持家,确保孩子们成长为懂礼貌、适应良好的青年。她依旧如30年前那般光彩照人、体贴温柔,是我们生活中恒久的力量与爱。

尽管生活稳定,我一直对工作稳定性保持谨慎,这使我们在大额支出(如购房)上尤为节俭。然而,过去20年房价持续上涨,再叠加 COVID-19 的影响,让我们不得不直面居住空间局促的现实。如今孩子们已成人,对更大空间的需求日益明显。

然而,要找到在面积与地段上都合适的房产并不容易。作为房产市场的新手,面对繁多选择确实让人不知所措,尤其是妻子对户型与设计相当讲究。

如今我50岁,财务状况尚可,包括超过5 million SGD 的现金储备、每年100,000至200,000 SGD的被动收入,以及每年400,000 SGD的稳定薪水,我认为我们已有能力作出改变。不过,挑战在于找到既符合我们需求又合乎偏好的房产。

我们已考虑多种方案,从翻新目前地段优越的组屋,到搬到更大的公寓或HDB。每个决定都有取舍:一方面留恋现有社区,一方面又要面对高企的房价。

和许多人一样,我们也处在十字路口,担心做出错误选择,或遭遇不良卖家。这种纠结在许多对房产并不熟悉、害怕失误后果的人身上都很常见。

因此,在我们人生的关键时刻,希望能获得指导与建议。我们应当如何抉择,才能为家庭谋求更光明的未来?

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢你的来信与如此暖心的分享,也祝贺你们50周年快乐!

我理解你们一家对现住房子的情感依恋,这在长期居住于同一处房产的家庭中很常见。

你们可观的现金储备与每年被动收入,使你们在下一步选择上具备很大灵活性。从你目前的年龄判断,我会推测你更倾向于避免承担过大的贷款。

因此,你们可能需要动用现金储备用于置业。这将有助于减少贷款金额,从而降低每月财务负担、减少利息开支,并保留更多被动收入。如果为购房几乎动用了全部现金储备,日后若有需要,仍可通过加按贷款(equity term loan)获取应急资金。

此外,现在动用你的CPF资金用于购房也有其优势,因为一旦年满55岁,其中一部分将被锁入你的退休账户(RA)。

以下是我将逐一分析的路径:

- 购买更大的HDB组屋

- 在RCR或OCR购买公寓

- 在CCR购买公寓

- 购买有地住宅

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

各选项的表现

鉴于你们已在现有房产居住了27年,我推测你们也打算在下一套房子长期居住(甚至可能是最后一次置业)。另外,考虑到一家五口一直住在3房式组屋,看来你们不一定追求购买“越大越好”的房子,而是希望在满足家庭需求的前提下,兼顾长期价值的维持。

基于此,我对下述比较限定了房屋面积范围。

- 更大的HDB方面,我们将看HDB行政型组屋(Executive Flats)

- RCR或OCR的公寓,我们将看1,300 – 1,600平方英尺的单位(在PropertyGuru上快速检索显示,最舒适的4卧多落在此面积段。包含永久与租赁地契公寓。)

- CCR的公寓,我们将看1,700 – 2,200平方英尺的单位(同理,挂牌数据显示最舒适的4卧多在此面积段。仅包含永久地契公寓。)

- 有地住宅方面,我们将看地面积在1,700 – 2,000平方英尺的排屋(仅包含永久地契排屋)。

| 年份 | HDB 行政型 | 同比 | 公寓 RCR/OCR(永久 & 租赁地契) | 同比 | 公寓 CCR(永久地契) | 同比 | 有地(永久地契排屋) | |

| 2013 | $419 | – | $1,057 | – | $1,787 | – | $1,450 | – |

| 2014 | $407 | -2.86% | $1,031 | -2.46% | $1,573 | -11.98% | $1,378 | -4.97% |

| 2015 | $392 | -3.69% | $997 | -3.30% | $1,768 | 12.40% | $1,339 | -2.83% |

| 2016 | $391 | -0.26% | $1,016 | 1.91% | $1,762 | -0.34% | $1,267 | -5.38% |

| 2017 | $393 | 0.51% | $1,028 | 1.18% | $1,770 | 0.45% | $1,356 | 7.02% |

| 2018 | $394 | 0.25% | $1,090 | 6.03% | $1,977 | 11.69% | $1,452 | 7.08% |

| 2019 | $384 | -2.54% | $1,118 | 2.57% | $1,926 | -2.58% | $1,434 | -1.24% |

| 2020 | $395 | 2.86% | $1,100 | -1.61% | $1,782 | -7.48% | $1,519 | 5.93% |

| 2021 | $443 | 12.15% | $1,178 | 7.09% | $2,001 | 12.29% | $1,686 | 10.99% |

| 2022 | $487 | 9.93% | $1,314 | 11.54% | $2,132 | 6.55% | $1,894 | 12.34% |

| 2023 | $521 | 6.98% | $1,429 | 8.75% | $2,212 | 3.75% | $2,030 | 7.18% |

| 平均 | – | 2.34% | – | 3.17% | – | 2.48% | – | 3.61% |

数据显示,在这四个细分市场中,永久地契排屋在过去10年里展现了最高的平均增速。它们通常被视为长期持有更稳妥的选择,同时也提供充裕的空间与布局改造的灵活性。不过,它们往往位于更偏的地段,距离公共交通与配套较远。此外,若现有房屋结构与装潢无法满足居住需求,还需考虑翻新、改建与重建(A&A)等潜在费用。

位于中央以外地区(RCR)与中央外环(OCR)的公寓,平均增速位居其后。相较有地住宅,这类公寓因更靠近设施,便利性更强。但其升值速度可能受整体可负担性的制约。尽管如此,此类公寓受惠于庞大的HDB升级客源,且相较HDB在贷款审查上更有杠杆优势——私人住宅贷款依据TDSR,最高为月收入的55%;而HDB贷款依据MSR,为30%。因此,这些区域的公寓较HDB更具潜在升值空间。

位于CCR且为永久地契的公寓,平均增速再次之。由于价格更高,这类房产的潜在买家群体较小,且相较RCR与OCR的公寓,更可能由外国人持有。于是,这类房产能否大幅升值,很大程度上取决于政府政策,例如ABSD。

此外,CCR公寓早年价格被明显推高,随后价格修正耗时较长,因而影响了年化表现。

最后,HDB行政型组屋的平均增速最低,但与CCR的永久地契公寓也相差不远。细看逐年表现可以发现,主要涨幅出现在2013年前以及疫情初期。2013年,除推出三轮普遍适用于各类房产的降温措施外,HDB也调整了交易程序:估价从“出价前”改为“发出购买选择权(OTP)后”。这一步有效稳定了HDB价格,直至疫情期间,尤其是对大户型的强劲需求带动了一波上涨。随着市场回归常态,这一增速的可持续性仍存不确定性。

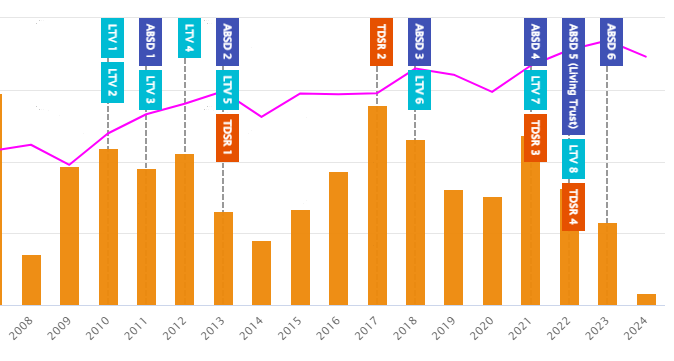

接下来,让我们更深入看看ABSD对外国买家的潜在影响。

出台的调控措施:

| 年份 | 对外国买家/实体的ABSD | 影响 |

| 2011 | 10% | 对价格与成交量影响轻微 |

| 2013 | 15% | 与TDSR同步推出,影响显著,CCR受影响最大 |

| 2018 | 对外国买家20%,对实体25% | 对成交量影响显著 |

| 2021 | 对外国买家30%,对实体35% | |

| 2023 | 对外国买家60%,对实体65% |

尽管CCR价格波动最为明显,这也可能源于其涵盖的房产类型较其他区域更为多样。需指出的是,CCR中的项目并非一概表现不稳。

某些因素会让个别项目更为出众,例如拥有大户型的特定单位、占地面积更大的项目(仅举几例)。以下是近10年表现较好的部分CCR永久地契公寓示例。

| 年份 | Melrose Park | 同比 | Belmond Green | 同比 | Rivergate | 同比 |

| 2013 | $1,780 | – | $1,788 | – | $2,085 | – |

| 2014 | $1,537 | -13.65% | $1,752 | -2.01% | $2,059 | -1.25% |

| 2015 | $1,403 | -8.72% | $1,645 | -6.11% | $1,909 | -7.29% |

| 2016 | $1,670 | 19.03% | $1,514 | -7.96% | $1,942 | 1.73% |

| 2017 | $1,672 | 0.12% | $1,702 | 12.42% | $2,033 | 4.69% |

| 2018 | $1,881 | 12.50% | $1,892 | 11.16% | $2,233 | 9.84% |

| 2019 | $1,708 | -9.20% | $1,909 | 0.90% | $2,206 | -1.21% |

| 2020 | $2,122 | 24.24% | $1,657 | -13.20% | $2,284 | 3.54% |

| 2021 | $2,038 | -3.96% | $2,038 | 22.99% | $2,477 | 8.45% |

| 2022 | $2,081 | 2.11% | $2,270 | 11.38% | $2,744 | 10.78% |

| 2023 | $2,555 | 22.78% | $2,332 | 2.73% | $2,807 | 2.30% |

| 平均 | – | 4.53% | – | 3.23% | – | 3.16% |

先前的数据也提示,ABSD对这一类别的影响或较其他类别更为显著。话虽如此,有地住宅可能不受其影响,因为购买对象仅限新加坡公民及特别批准人士。

考虑到你一贯谨慎、保守的财务取向,我理解你可能更愿意选择满足家庭需求的“刚好够用”的房子,并将其余资金投向其他投资渠道。

基于此,我们来细化四条路径下的潜在支出,帮助你判断哪种更符合你的舒适区。

潜在成本

从更长期角度出发,我将假设持有期为10年,并在各场景中采用可获得的最高贷款。以50岁、年收入$400,000及利率4.8%计,你可获批的最高贷款估算为:购买HDB约$1,280,089、购买私宅约$2,346,830,贷款年限均为15年。由于我不清楚你具体考虑的地区,因此以下采用假设购买价;请注意,实际数字会随地段与地契不同而变化。

购买HDB行政型组屋

| 说明 | 金额 |

| 购买价格 | $1,000,000 |

| 25% 首付款 | $250,000 |

| 75% 贷款 | $750,000 |

相关成本

| 说明 | 金额 |

| BSD | $24,600 |

| 利息支出(假设利率4%) | $216,952 |

| 物业税 | $8,800 |

| 市镇理事会服务与保养费(假设$107/月) | $12,840 |

| 总成本 | $263,192 |

假设你将扣除25%首付后的其余现金储备投入其他年化回报4%的保守型投资。

| 时间点 | 投资金额 | 收益 |

| 起始 | $4,750,000 | $0 |

| 第1年 | $4,940,000 | $190,000 |

| 第2年 | $5,137,600 | $387,600 |

| 第3年 | $5,343,104 | $593,104 |

| 第4年 | $5,556,828 | $806,828 |

| 第5年 | $5,779,101 | $1,029,101 |

| 第6年 | $6,010,265 | $1,260,265 |

| 第7年 | $6,250,676 | $1,500,676 |

| 第8年 | $6,500,703 | $1,750,703 |

| 第9年 | $6,760,731 | $2,010,731 |

| 第10年 | $7,031,160 | $2,281,160 |

在RCR或OCR购买公寓(永久/租赁地契 4卧)

| 说明 | 金额 |

| 购买价格 | $2,800,000 |

| 25% 首付款 | $700,000 |

| 75% 贷款 | $2,100,000 |

相关成本

| 说明 | 金额 |

| BSD | $109,600 |

| 利息支出(假设利率4%) | $607,465 |

| 物业税 | $78,800 |

| 管理费(假设$450/月) | $54,000 |

| 总成本 | $849,865 |

假设你将扣除25%首付后的其余现金储备投入其他年化回报4%的保守型投资。

| 时间点 | 投资金额 | 收益 |

| 起始 | $4,300,000 | $0 |

| 第1年 | $4,472,000 | $172,000 |

| 第2年 | $4,650,880 | $350,880 |

| 第3年 | $4,836,915 | $536,915 |

| 第4年 | $5,030,392 | $730,392 |

| 第5年 | $5,231,607 | $931,607 |

| 第6年 | $5,440,872 | $1,140,872 |

| 第7年 | $5,658,507 | $1,358,507 |

| 第8年 | $5,884,847 | $1,584,847 |

| 第9年 | $6,120,241 | $1,820,241 |

| 第10年 | $6,365,050 | $2,065,050 |

在CCR购买公寓(永久地契 4卧)

| 说明 | 金额 |

| 购买价格 | $4,500,000 |

| 最高贷款 | $2,346,830 |

| 所需现金 + CPF | $2,153,170 |

相关成本

| 说明 | 金额 |

| BSD | $209,600 |

| 利息支出(假设利率4%) | $678,866 |

| 物业税 | $231,800 |

| 管理费(假设$600/月) | $72,000 |

| 总成本 | $1,192,266 |

假设你将扣除$2,153,170后的其余现金储备投入其他年化回报4%的保守型投资。

| 时间点 | 投资金额 | 收益 |

| 起始 | $2,846,830 | $0 |

| 第1年 | $2,960,703 | $113,873 |

| 第2年 | $3,079,131 | $232,301 |

| 第3年 | $3,202,297 | $355,467 |

| 第4年 | $3,330,388 | $483,558 |

| 第5年 | $3,463,604 | $616,774 |

| 第6年 | $3,602,148 | $755,318 |

| 第7年 | $3,746,234 | $899,404 |

| 第8年 | $3,896,083 | $1,049,253 |

| 第9年 | $4,051,927 | $1,205,097 |

| 第10年 | $4,214,004 | $1,367,174 |

购买有地住宅(永久地契排屋)

| 说明 | 金额 |

| 购买价格 | $6,000,000 |

| 最高贷款 | $2,346,830 |

| 所需现金 + CPF | $3,653,170 |

相关成本

| 说明 | 金额 |

| BSD | $299,600 |

| 利息支出(假设利率4%) | $678,866 |

| 物业税 | $375,800 |

| 维护费用(假设$5,000/年)* | $50,000 |

| 总成本 | $1,404,266 |

* 有地住宅的维护成本不易精确估计,通常为定期或按需进行。以上仅为粗略估算。

假设你将扣除$3,653,170后的其余现金储备投入其他年化回报4%的保守型投资。

| 时间点 | 投资金额 | 收益 |

| 起始 | $1,346,830 | $0 |

| 第1年 | $1,400,703 | $53,873 |

| 第2年 | $1,456,731 | $109,901 |

| 第3年 | $1,515,001 | $168,171 |

| 第4年 | $1,575,601 | $228,771 |

| 第5年 | $1,638,625 | $291,795 |

| 第6年 | $1,704,170 | $357,340 |

| 第7年 | $1,772,336 | $425,506 |

| 第8年 | $1,843,230 | $496,400 |

| 第9年 | $1,916,959 | $570,129 |

| 第10年 | $1,993,637 | $646,807 |

您该如何选择?

我们先快速回顾一下数字。

| 物业类型 | 物业价值 | 相关成本 | 可用于投资的现金储备 |

| 购买更大的HDB组屋 | $1M | $263,192 | $4,750,000 |

| 在RCR或OCR购买公寓(永久/租赁地契) | $2.8M | $849,865 | $4,300,000 |

| 在CCR购买公寓(永久地契) | $4.5M | $1,192,266 | $2,846,830 |

| 购买有地住宅(永久地契) | $6M | $1,404,266 | $1,346,830 |

由上可见,在HDB场景下的潜在利润最高,而购买有地住宅最低,主要是因为贷款利息成本。少有投资品种能像房产这样提供相对安全的杠杆,但若利率偏高,你可以预期它会侵蚀你的投资回报。

因此,只要利率维持在较高水平,将现金用于投资很可能比投向房地产获得更好的回报。

不过,这取决于你的投资回报能否跑赢房产本身的涨幅。换言之,结果会随你如何管理剩余现金储备而异。

另外,你提到妻子对户型与设计较为挑剔。若购买有地住宅,装修费用可预期会更高,从而进一步侵蚀收益。旧物业通常拥有更大的可改造空间,但这同样意味着成本上升。

既然我们聚焦在房地产,本回答不展开讨论现金部分的具体投资管理。相对地,我提供另一种衡量房产成本的视角。基于前述成本测算,以下为10年持有期内实现保本所需的年均涨幅:

| 方案 | 购买价格 | 成本 | 10年后出售价格 | 10年保本所需涨幅 |

| 购买HDB行政型 | $1,000,000 | $263,192 | $1,263,192 | 2.36% |

| RCR/OCR公寓 | $2,800,000 | $849,865 | $3,649,865 | 2.69% |

| CCR公寓 | $4,500,000 | $1,192,266 | $5,692,266 | 2.38% |

| 永久地契有地 | $6,000,000 | $1,404,266 | $7,404,266 | 2.13% |

在设定购买价、成本与保本出售价后,我们可以计算各方案的复合年增长率(CAGR)。你会注意到,它们彼此相近。关键在于,这些所需涨幅并不夸张,2+%事实上已接近通胀水平。之所以有地住宅的保本所需涨幅更低,是因为在你的情境下,贷款相对购买价的占比更小。换句话说,这4种方案对你而言都呈现出相对现实且稳健的图景。

当然,盈利只是需要考量的一个方面。你提到“为家庭的光明未来保驾护航”,这对不同的人含义各异。你可以考虑以下问题:

- 从传承规划角度,你希望留下哪种类型的房产?HDB因规定更为严格(如MOP及“任何人不得拥有超过一套HDB”的限制),在处分上可能更复杂,未来也可能给孩子们带来不便。

- 家人的意愿是什么?了解家庭成员的偏好可能很重要。有人会觉得有地住宅体面风光,但在另一些人看来却“得不偿失”。这类住宅通常不太靠近MRT或巴士站,周边设施也可能较少。理解每位家庭成员的生活方式需求,并在购屋时纳入考量,将有所帮助。

鉴于你充足的现金储蓄与被动收入,无论选择哪种方案,你的处境都相当稳健,不会暴露在高风险情境中。从投资的角度,持有永久地契房产或许更有利,也能成为你的传承工具。随着市场监管趋严,将一套永久地契有地住宅遗赠给子女,等于无需承担任何额外税负便能为他们“解锁”第二套房产——若由他们自行购买,可能需要承担高额税费。

因此,我更倾向于在CCR购买一套永久地契公寓,或选择一套永久地契有地住宅。尽管这两种选择成本更高,但从长期投资与传承工具的角度看,潜力更大。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments