Hi Stacked Homes,

我是 Stacked Homes 的粉丝,也非常喜欢你们的分析,能帮助读者为未来的家做出决定。希望你们也能为我和我的先生在下一阶段的人生给予一些帮助。

目前情况:

- 我和先生即将退休(我们在60多岁)。我希望明年退休

- 我们目前住在宏茂桥(AMK)的一套5房式 HDB 组屋。

我正在考虑的选项:

- 出售我们目前位于 AMK 的5房式 HDB 组屋,缩小至一套3房角落单位。

- 申请一套 BTO 预购组屋(我们为第二次申请者)。

- 在义顺购买一套新的 EC。

- 在 Hougang Ave 1 购买一套5房式复式单位,并把楼上出租以获取租金收入。

- 购买一套 jumbo 3房单位,翻新后出租其中一户。*

- 继续居住在我们 AMK 现有的5房单位,尽管随着年纪增长它已过于庞大、不易打理。*

考量因素:

- 随年龄增长的维护与保养问题。

- 潜在租金收入。

- 对退休后生活方式与舒适度的影响。

- 财务影响与可行性。

请求:

- 请帮助我们做出明智决定。我们不想因为年龄与人生阶段而仓促做决定。

先行感谢你们的建议。

此致,

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

您好,

很高兴您喜欢我们的内容,也感谢来信。

鉴于您计划在不久后退休,我们假设下一处房产将会是你们的长期自住房。

这件事可从不同角度考虑,取决于你们是否有子女,以及是否重视传承规划。

在 HDB 与私宅之间,后者的继承通常更容易。如果传承规划是重点,您也许需考虑房龄,以确保其价值能在较长时间内保持。

不过,如果传承不是考虑重点,决定就更简单了。在这种情况下,选择你们喜欢、并能让你们舒适享受退休生活的房产即可。毕竟,你们为此努力了那么多年!

由于我们没有你们的收入资料,我们将假设你们所列选项都可以通过现有房屋出售所得来支付,且你们二人都已在 CPF 达到 Full Retirement Sum(FRS)。

在逐一讨论每个选项前,我们想提醒,你们在适当时候也可考虑参与租赁回购计划(Lease Buyback Scheme)。

该计划适用于年龄在65岁及以上的屋主,并适用于所有户型。参与该计划意味着你们需将至少20年的租期回售给 HDB 以套现。

但请留意资格条件,如年龄门槛及 Minimum Occupancy Period(MOP)。这并不能立即进行,但一旦 MOP 期满,你们就有资格参与此计划,以便为退休筹集更多现金。我们认为这是购买 HDB 的一大优势,因为你们在货币化组屋方面更具弹性。

你们也可阅读我们对租赁回购计划的更多看法。

接下来我们将对你们考虑的六种方案进行数字测算,并针对各自的考量点逐一回应。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可能的路径

1) 缩小至3房角落单位

以下为 Q1 2024 3房 HDB 转售中位数价格。

| HDB Town | 3-room |

| Ang Mo Kio | $399,000 |

| Bedok | $378,000 |

| Bishan | – |

| Bukit Batok | $380,000 |

| Bukit Merah | $400,000 |

| Bukit Panjang | $390,000 |

| Bukit Timah | – |

| Central | $500,000 |

| Choa Chu Kang | – |

| Clementi | $390,000 |

| Geylang | $345,000 |

| Hougang | $404,000 |

| Jurong East | $368,000 |

| Jurong West | $370,000 |

| Kallang/ Whampoa | $403,000 |

| Marine Parade | – |

| Pasir Ris | – |

| Punggol | $490,000 |

| Queenstown | $430,000 |

| Sembawang | $452,500 |

| Sengkang | $470,000 |

| Serangoon | $402,500 |

| Tampines | $440,000 |

| Toa Payoh | $365,000 |

| Woodlands | $393,000 |

| Yishun | $403,400 |

( – )表示该镇/户型在该季度转售成交少于20宗。由于样本不足,这些个案的中位数价格不具代表性,因此不显示。

鉴于你们未指定偏好的 HDB 组屋区,我们保守起见,假设选择成本最高的中央区(Central Area),这样一来你们的实际成本只会更低。为便于计算,我们采用10年持有期。

以下是可能产生的成本:

| BSD | $9,600 |

| 房产税 | $2,800 |

| 市镇会服务与保洁费(假设 $50/月) | $6,000 |

| 总成本 | $18,400 |

总成本:$500,000 + $18,400 = $518,400

你们提到若能与租客分隔生活空间,便考虑出租;但3房 HDB 无法实现这种分隔。因此在本情境中,我们假设你们不会出租多余卧室。

针对你们的考量:

| 维护与保养 | 单位更小,打理更容易,问题不大。但若购买较旧组屋,建议一开始就把必要修缮做好,并请检验公司找出问题从源头解决,越早处理越省事。 |

| 潜在租金收入 | 除非愿意共享生活空间,否则无租金收入。 |

| 对退休后生活与舒适度的影响 | 从5房缩至3房意味着少1间卧室,若你们目前仍需这间额外卧室,生活方式会受影响。客厅面积也会缩小,可能降低生活品质,取决于你们现在如何使用空间。 |

| 财务影响与可行性 | 3房是最可负担的转售 HDB 选项之一,十分可行。假设你们出售已付清贷款的宏茂桥5房单位,会留有相当可观的资金,既能支持退休,也能投入其他投资以产生被动收入。 |

2) 申请 BTO

以下为今年2月最近一轮 BTO 推出的价格:

具体价格取决于地点与户型大小。

该选项下有几点需要考虑。

- 转售征费(Resale levy) – 由于你们是二次申请者,需支付转售征费。5房单位的应付金额为 $45,000,且必须以现金支付。

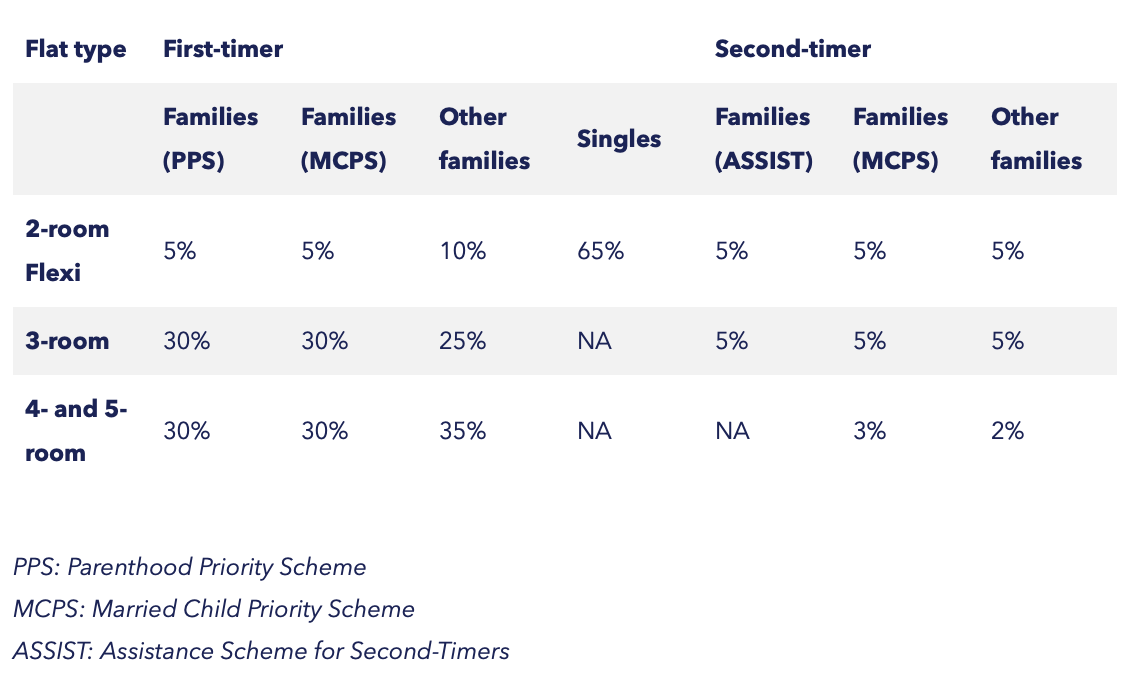

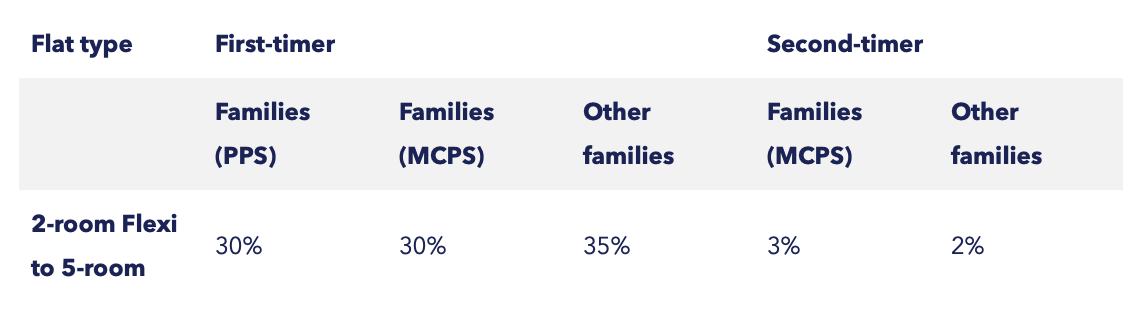

- 优先度较低 – 二次申请者分配比例较小,中签机会更低。以下是配额比例:

- 非成熟区

- 成熟区

不过,若你们考虑申请 2-room Flexi 单位,且有已婚子女,可在你们当前住所4公里内,或你们已婚子女的住所4公里内,按 Senior Priority Scheme(SPS,乐龄优先计划)申请,将获得更高优先度。

至少40%的 2-room Flexi 单位会预留给年长者,其中一半配给符合 SPS 条件者。请注意,若你们选择靠近子女的单位,子女须在你们单位的 Minimum Occupation Period(MOP)内持续居住在其现有房产。

不过我们也不太建议 2-room Flexi,这类单位更适合单人居住,面积偏小,二人同住的私密性与舒适度较低。

该路径的一些缺点包括:

- 运气成分 – 由于采取抽签制度,能否选到心仪单位取决于排队号是否靠前,这在很大程度上取决于运气。而二次申请者的优先度最低。

- 地点受发布影响 – 可选地点取决于当期发布,不一定在你们偏好的区域。

- 等待时间更长 – 这是否构成问题,取决于你们是否有明确时间表。

为便于计算,假设你们以 $250,000 购买一套3房 BTO,等待期为4年,在此期间继续居住于现有房产。

| 转售征费(Resale levy) | $45,000 |

| BSD | $3,200 |

| 房产税 | $4,330 |

| 市镇会服务与保洁费(假设 $50/月) | $6,000 |

| 总成本 | $58,530 |

剩余资金:$250,000 + $58,530 = $258,530

该选项在其他考量上与购买转售3房 HDB 相同,但财务影响与可行性有所不同。

在 BTO 的情境下,你们需在等待交房期间继续居住在现有住所,这意味着在此之前无法释放现有组屋的价值。资金被占用在房产而非投资于其他地方,效率较低。而如果你们目前并不看重5房单位的额外空间,那么继续等待也意味着错失其他投资回报。

3) 在义顺申请购买新 EC

目前市场上有三处新推的 Executive Condominium(EC):义顺的 North Gaia、Lumina Grand,以及位于武吉巴督的Altura。其中,North Gaia 的价格最为亲民,约 $1.2M 起即可购得 969 sq ft 的3卧单位。

我们不清楚你们的整体财务状况,但宏茂桥5房转售组屋的中位价为 $905,000。若你们的单位已付清并售出,仍需补上 $295,000(我们假设你们不申请贷款,因为贷款年龄上限为65岁,而你们距离该年龄不远)。

鉴于我们尚未计入你们可能持有的额外 CPF 或现金储蓄,以下测算将假设你们有足够资金完成购买。作为二次申请者,你们在此情境下仍需支付转售征费。

在付款方面,购买 EC 与购买 BTO 略有不同。BTO 需支付期权费、按所选贷款(HDB 或银行)支付 20-25% 的首付,以及买方印花税(BSD);余款或贷款拨付在取钥匙时完成。

购买新 EC 与 BTO 类似,需要支付 25% 首付与 BSD,但余款会按工程进度分期支付。若你们需要变现现有房产的资金,则可能在等待期间需外租过渡,这将非常不便,因为意味着要搬两次:一次搬至租住房,项目完工再搬一次。

或者,你们可考虑 Deferred Payment Scheme(DPS,延期付款计划),在项目取得 Temporary Occupation Permit(TOP)时再支付余款。需注意并非所有发展商都提供 DPS,且采用 DPS 的买价通常会较 Progressive Payment Scheme(PPS,按进度付款)略高。但 DPS 可免去搬两次及额外租金的麻烦。

若以 DPS 购入,假设溢价 4%,则 $1.2M 的单位总价约为 $1.248M。我们亦假设 EC 的等待期为4年,在此期间你们将继续居住于现有 HDB。

| 转售征费(Resale levy) | $45,000 |

| BSD | $34,520 |

| 房产税 | $11,020 |

| EC 管理费(假设 $350/月) | $25,200 |

| 总成本 | $115,740 |

总成本:$1,248,000 + $115,740 = $1,366,140

针对你们的考量:

| 维护与保养 | 问题不大,因为单位较小(即便是3卧),打理更容易,且为全新单位。 |

| 潜在租金收入 | 除非愿意共享生活空间,否则无租金收入。 |

| 对退休后生活与舒适度的影响 | 你们将拥有舒适的居住空间与额外设施,但由于购置需要更多资金,可能会影响生活质量,例如对缺乏更多被动收入感到压力。 |

| 财务影响与可行性 | 在所有路径中,此选项最不理想,因为需要将现有 HDB 的出售收益全部投入下一套房产,还要额外大额补款。鉴于你们计划退休,除非另有单独的退休储备,否则并不稳妥。 |

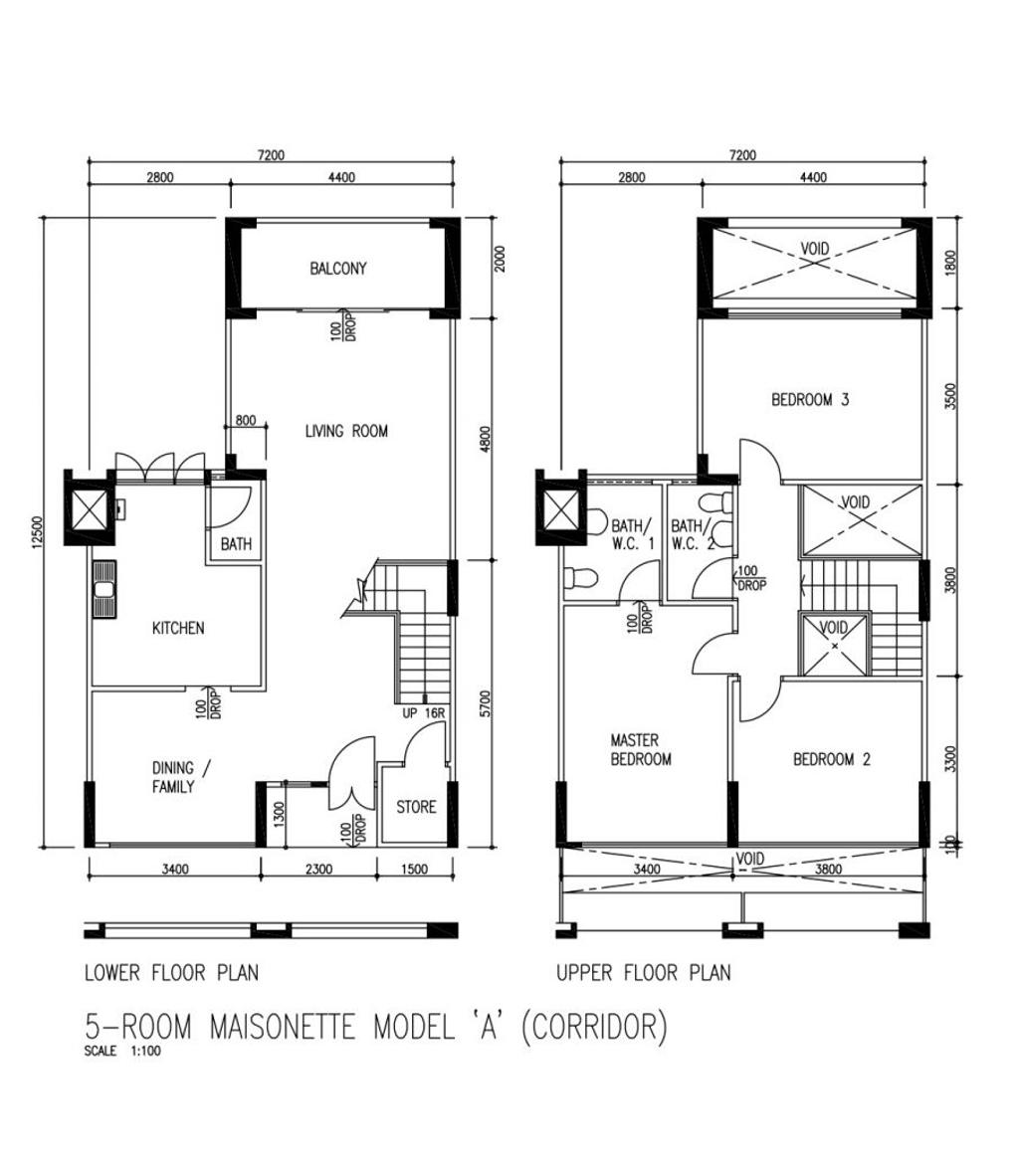

4) 在后港购买5房复式,并把楼上房间出租

你们特别提到了 Hougang Avenue 1,以下是这段路上一些近期成交:

| Date | Block | Level | Size (sqm) and unit model | Price |

| Jan 2024 | 238 | 10 to 12 | 138 Model A-Maisonette | $895,000 |

| Nov 2023 | 238 | 01 to 03 | 138Model A-Maisonette | $900,888 |

| Oct 2023 | 120 | 01 to 03 | 137 Improved-Maisonette | $780,000 |

这些复式单位的价格与宏茂桥5房单位相当。

上图为典型5房复式平面图。楼上通常有2间公共卧室与1间主卧。假设你们以每间公共卧室 $800、主卧 $1,200 出租。同样采用10年持有期假设。

| BSD | $21,450 |

| 房产税 | $7,540 |

| 市镇会服务与保洁费(假设 $85/月) | $10,200 |

| 租金收入 | $336,000 |

| 中介费(每2年支付一次) | $15,260 |

| 总收益 | $281,550 |

总收益 = $281,550

针对你们的考量:

| 维护与保养 | 额外维护不多,因为你们只需清洁楼下自用空间,楼上由租客使用。 |

| 潜在租金收入 | 出租3间卧室可带来可观的月度租金收入。 |

| 对退休后生活与舒适度的影响 | 你们需要在楼下装修出一间卧室,或寻找本就带有楼下卧室的格局。无论如何,你们自用卧室将比原来少2间。你们与租客将共用同一入户门,可能会降低舒适度;租客也可能看到客厅区域,隐私性下降,除非通过装修实现类似“双钥匙”布局。 |

| 财务影响与可行性 | 该路径可行,且可获得每月被动收入以支持退休。但若需进行大量装修,成本可能较高。 |

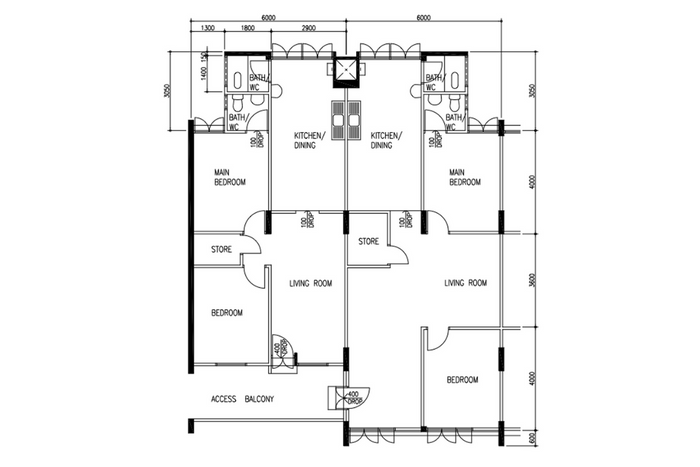

5) 购买 jumbo 单位并出租其中一侧

目前并无“Jumbo”的官方分类;在 HDB 成交数据库中最接近的是“Adjoined Flats”,以下为部分近期成交,以供参考价格区间:

| Date | HDB Town | Block | Street | Level | Size (Sqm) | Price |

| Jun 2024 | Ang Mo Kio | 441 | Ang Mo Kio Ave 10 | 07 To 09 | 134 | $1,260,000 |

| Jun 2024 | Bedok | 1 | Bedok Sth Ave 1 | 10 To 12 | 136 | $800,000 |

| Jun 2024 | Marine Parade | 64 | Marine Dr | 10 To 12 | 157 | $1,380,000 |

| Jun 2024 | Hougang | 124 | Hougang Ave 1 | 10 To 12 | 161 | $950,000 |

| Jun 2024 | Tampines | 139 | Tampines St 11 | 04 To 06 | 190 | $1,140,000 |

以过去6个月的相连单位平均价格估算,约为 $926,650。我们将此作为购买价假设。

上图为由两套相连3房单位组合而成的典型 jumbo 户型平面图。

根据 Q1 2024 HDB 租赁统计,3房单位的平均租金为 $3,064。我们将其作为该 jumbo 单位“一侧”的租金假设。

| BSD | $22,399 |

| 房产税 | $7,920 |

| 市镇会服务与保洁费(假设 $110/月) | $13,200 |

| 租金收入 | $367,680 |

| 中介费(每2年支付一次) | $16,700 |

| 总收益 | $307,461 |

总收益:$307,461

针对你们的考量:

| 维护与保养 | 问题不大,你们自用部分更小,打理更容易;出租部分与自用空间相对独立,日常保养由租客负责。但若涉及重大修缮(如结构性问题),房东通常需要承担。 |

| 潜在租金收入 | 出租其中一侧可带来可观的月度租金收入。 |

| 对退休后生活与舒适度的影响 | 与上述持有3房单位的情形相似;对于相连单位,你们可选择带有购入门前凹廊(recess area)并作为独立入口的单位,或通过装修实现入口处的“双钥匙”布局。 |

| 财务影响与可行性 | 该路径可行,但购价较高,可能需要额外补款;同时可提供每月被动收入,助力退休。由于面积更大,如需大规模装修,成本也更高。 |

6) 维持现状

正如先前提到的,你们似乎只在能与租客实现一定分隔的前提下才考虑出租。因此我们假设,你们不会考虑在现有单位内出租多余卧室。

在这种情况下,与其继续持有对你们来说过大的单位、坐拥未变现的资产,不如将其变现更为合理。尤其当你们并不看重更大的空间时,这样的持有效率较低。

您该如何选择?

我们对你们考虑的5个选项做个简要汇总。在此,我们还假设你们的5房单位已付清贷款,且属于较老楼龄的组屋,宏茂桥估值约 $750,000。这样可推算出你们在卖旧买新后的“现金头寸”(可投资资金),或是需要补款的差额:

| 可能路径 | 持有物业 | 总成本/收益 | 剩余现金/所需补款 | 10年后头寸 |

| 缩小至3房角落单位 | 3-room HDB | $518,400 | $250,000 | $231,600 |

| 申请 BTO | 3-room HDB | $258,530 | N/A | $491,470 |

| 在义顺申请新 EC | 3-bedroom EC | $1,366,140 | -$498,000 | -$616,140 |

| 在后港购买5房复式并出租楼上 | 5-room maisonette HDB | $498,450 | -$30,000 | $251,550 |

| 购买 jumbo 单位并出租一侧 | Jumbo HDB | $619,189 | -$176,650 | $130,811 |

现金头寸指出售旧屋与购置新屋后的可投资资金。BTO 选项为 N/A,因为你们不会出售现有5房单位。

首先,我们认为购买新 EC 并不可行。你们提到“财务影响”是考量因素之一,我们推测成本对你们很重要。以你们当前住处来看,即便售出,仍需在售价之上再大额补款(且此假设还是在房贷已结清的情况下)。

此外,你们还需承担每月逾 $300 的管理费,这与退休期间追求被动收入的方向相反。

即便从传承角度考虑,将私宅传给子女(如有)的好处,也难以抵消其财务负担。

因此,这会是我们在五个选项中的最后之选。唯一可能合适的情形,是你们意图在 MOP 一到便出售以兑现资本增值。但届时你们已接近70岁,我们推测在那个年纪再次搬家并非你们所愿。

再看复式/相连(jumbo)选项。购买5房复式或 jumbo 可带来被动租金收入,但总价更高,若需大规模装修,成本也可观。更高的房价也意味着更高的税费,包括房产税和印花税。

此外,管理租客可能颇为费心。随着年龄增长,你们或许不想再费心于装修与维护。

最后,即便计入租金收入,所能留下的剩余资金也不及前两种“缩小居所”的方案。在新加坡投资房产的优势在于价格稳定与可加杠杆(贷款)。既然你们并不会贷款,我们不认为在更高持有成本下、将资源用于追求租金回报,比把多余现金配置到其他投资更有意义。

这使我们聚焦于前两个选项。

在“缩小居所”的方案中,申请 BTO 的确可在财务上留下更可观的资金。但主要问题在于,你们将再在现有5房单位里等待4-5年,迟迟不能释放资产价值。再者,BTO 的排队时间与不确定性,也可能导致你们在5房单位上继续“锁住时间”。

你们或许会问:BTO 不是将来可能赚得最多吗?确实如此,但我们倾向认为这将是你们最后一次换屋。如前所述,在70岁再搬家会很有压力。HDB 也无法办理住房净值贷款(home equity loan),因此除非出售,否则无法释放这部分增值,而出售并非你们的打算。因此,我们认为这并不是关键考量。

最终,我们认为五个选项中,缩小至3房转售组屋是最佳选择。

尽管该选项不带来租金收入,但它可释放你们现有5房单位的资本,用于其他地方获取被动收入;或将其留在你们的 CPF Retirement Account(RA)中,每年可获得 4% 的利息。这既能支持退休,又免去管理租客的烦恼。此外,小户型更易打理;且如前所述,除非你们确实需要更大的客厅与额外卧室,否则生活品质差异并不大。这点十分主观,只能由你们自行权衡。若仍有顾虑,也可考虑非成熟区的4房转售组屋:既能从宏茂桥的5房单位中释放可观资金,又可选择把一间卧室的墙体打通,做成更大的客厅,或保留作一间额外卧室。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments