从2014到2025年的这段时期,是新加坡房地产市场颇为波动的一章。未预告的房地产降温措施在若干阶段抑制了买盘;新冠疫情期间的封锁打断了市场,随后几年又迅速反弹。

好消息是,自2014年以来购房的多数买家更有可能取得正回报:当时在市场相对疲弱时买入,而在近年市场走强时卖出。

但即便在这些赢家当中,表现也有差距。因此,我们深入梳理了即使在大盘上行之际仍然表现突出的公寓项目。以下按各区域列出前几名:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

方法简述:

接下来,我们将考察2014至2025年间有转售交易的项目的资本收益与价格升幅。为此,我们分析了2025年备案的交易,并采用同一业主自2014年至2025年11月持有的交易记录。我们也排除了成交少于5宗的项目,以避免离群值扭曲结果。

在每个区域,我们仅列出前10名项目,并按其平均价格对应的最高百分比涨幅进行排名。

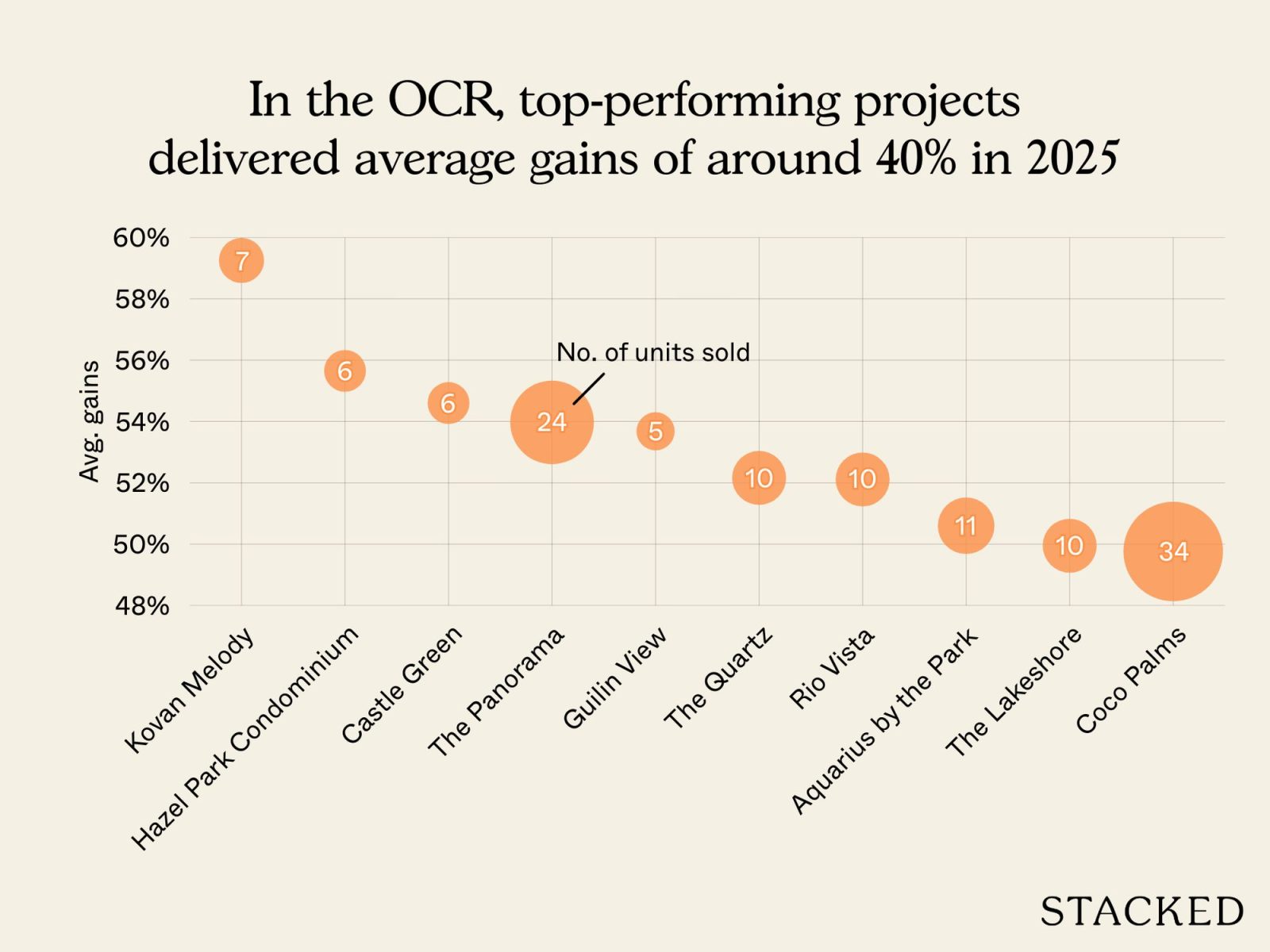

中部以外地区(OCR)

| 项目 | 平均涨幅 | 成交单位数 |

| KOVAN MELODY | 59.25% | 7 |

| HAZEL PARK CONDOMINIUM | 55.65% | 6 |

| CASTLE GREEN | 54.60% | 6 |

| THE PANORAMA | 53.97% | 24 |

| GUILIN VIEW | 53.68% | 5 |

| THE QUARTZ | 52.16% | 10 |

| RIO VISTA | 52.11% | 10 |

| AQUARIUS BY THE PARK | 50.60% | 11 |

| THE LAKESHORE | 49.95% | 10 |

| COCO PALMS | 49.76% | 34 |

作为对比,2014至2025年间,OCR全区域(涵盖该区所有项目)的平均涨幅为40%;我们的前10名公寓显著跑赢,领先幅度接近10个百分点或以上。

前10名项目的交易均为盈利。除The Panorama有15宗新房转二手交易外,其他全部为二手转二手。这意味着多数涨幅并非源自开发商折扣;即便以二手购入,这些公寓同样实现了盈利。

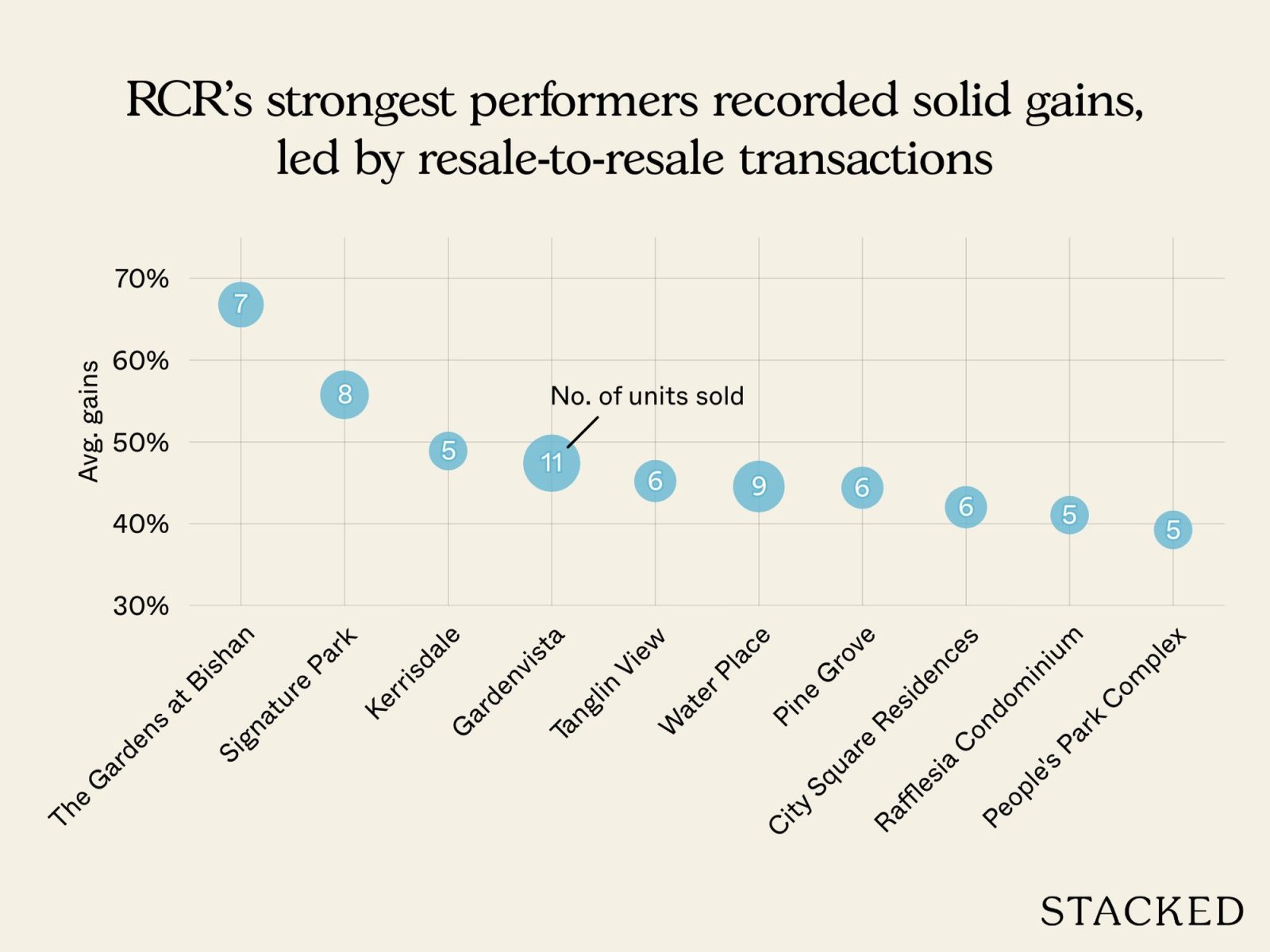

中部其他地区(RCR)

| 项目 | 平均涨幅 | 成交单位数 |

| THE GARDENS AT BISHAN | 66.79% | 7 |

| SIGNATURE PARK | 55.77% | 8 |

| KERRISDALE | 48.89% | 5 |

| GARDENVISTA | 47.40% | 11 |

| TANGLIN VIEW | 45.21% | 6 |

| WATER PLACE | 44.55% | 9 |

| PINE GROVE | 44.39% | 6 |

| CITY SQUARE RESIDENCES | 42.02% | 6 |

| RAFFLESIA CONDOMINIUM | 41.06% | 5 |

| PEOPLE’S PARK COMPLEX | 39.25% | 5 |

作为对比,RCR在2014至2025年的平均涨幅为26%。与OCR情况类似,我们的前10名也大幅跑赢平均值。比如,即便是榜单中排名最末的People’s Park Complex,仍高出区域平均约13%。不过,People’s Park Complex为1972年落成的有期限地契项目,因此是RCR内价格较低的选择之一——这自然更容易带来更高的百分比涨幅。

所有成交均为二手转二手,因此不受开发商定价影响。没有出现亏损交易。

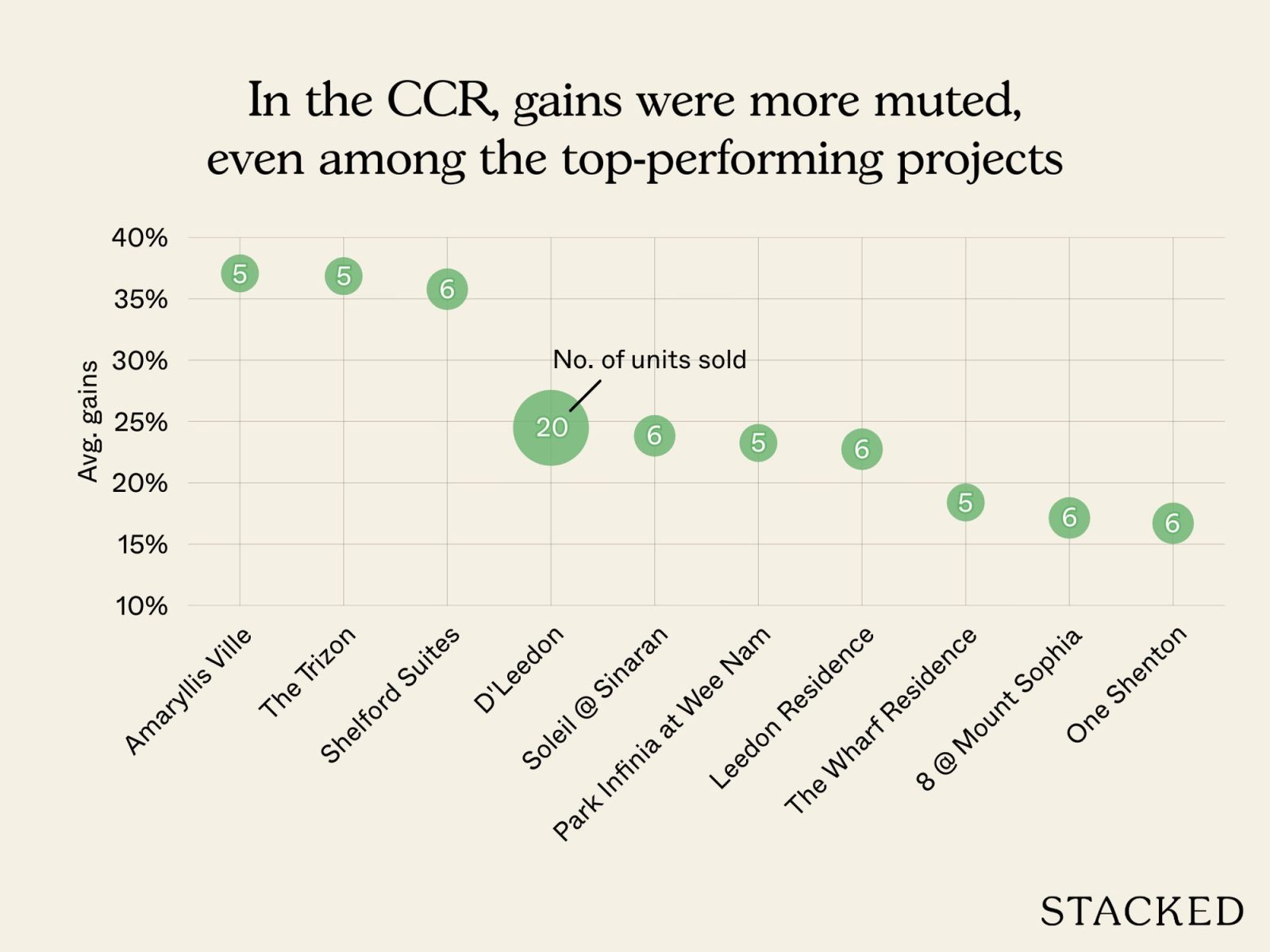

核心中部地区(CCR)

| 项目 | 平均涨幅 | 成交单位数 |

| AMARYLLIS VILLE | 37.07% | 5 |

| THE TRIZON | 36.85% | 5 |

| SHELFORD SUITES | 35.78% | 6 |

| D’LEEDON | 24.48% | 20 |

| SOLEIL @ SINARAN | 23.83% | 6 |

| PARK INFINIA AT WEE NAM | 23.25% | 5 |

| LEEDON RESIDENCE | 22.74% | 6 |

| THE WHARF RESIDENCE | 18.40% | 5 |

| 8 @ MOUNT SOPHIA | 17.14% | 6 |

| ONE SHENTON | 16.70% | 6 |

2014至2025年间,CCR的平均涨幅为15%。按百分比计,这一地区涨幅最弱,并不意外;原因在于此处房产的基准价格更高,留给增长的空间更小。

例如,表现最强的Amaryllis Ville平均涨幅为37.07%,而One Shenton与8 @ Mount Sophia等项目的涨幅低于20%。相较之下,OCR中的Kovan Melody与Hazel Park因基准价格更低,涨幅能超过55%。

所有成交均为二手转二手,但D’Leedon有4宗新房转二手交易。One Shenton也出现过1宗亏损成交,但这属于离群个案。

2014至2025年影响价格的两个显著因素

第一,2014年OCR与RCR/CCR之间的价格差距更大。彼时,CCR的公寓更面向富裕买家与投资者;而如今,较高的ABSD税率与更低的总价门槛正改变CCR买家结构。

第二,2014年的买家通常更为幸运。此前一轮房价高点在2013年,随后数年政府多次出台房地产降温措施,从而令市场转弱(更多详情见此)。因此,多数2014年的买家很可能在较低价位买入,并获得更佳涨幅。

此外,我们也注意到,这些项目多为较旧、并不引人注目的盘,开盘时并未成为头条。典型如Hazel Park、Castle Green、Guilin View、Pine Grove、Signature Park。这些并非公寓买家通常会去排队的项目。但它们往往有两大共性:占地更大,以及如今已难以复制的户型尺度。随着部分新盘单位面积愈发紧凑,这些旧项目成为那些想要更大空间、却无力承担有地住宅的买家的替代品。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments