美国似乎正经历一个动荡期,而这才只是其现任总统(特朗普政府)四年任期的开端。难怪近来我们收到许多关于这些动态如何影响房地产市场的提问。对此问题要给出明确答案存在诸多困难——在某些情况下甚至不可能——但这并不意味着我们无法对发生的情况做出大致判断。以下是我们的观察:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

提示:房价受多重因素影响,而美国政治的影响是间接的

新加坡的房价主要受本地因素驱动,例如可供房源或政府政策。要把外国政策对本地房地产市场的具体影响单独拎出来并不容易——有时甚至不可能。因此,以下内容更应被视为相关性,而非因果关系。

话虽如此,我们观察到的主要问题包括:

1. 美中贸易战与资本外流

现任特朗普政府因征收关税而登上新闻头条。这与上一任期所见情况相同,与中国的贸易战曾长期占据头版。事实上,一些时政评论认为当前局势是该场贸易战的延续,而该战始于 2018 年。

这也是2019 年中国出现大规模资本外流的因素之一。当时,香港的政治动荡使其对部分中国买家而言不再是可行替代地,令新加坡成为首选目的地。新加坡房地产在多数危机中一贯被视为安全避风港,因此吸引了更多中国买家。同时,新加坡本地人也将房地产视为传统股票和债券之外的替代资产,正如我们在全球金融危机期间所见。尤其是豪宅板块——例如第 9 或 10 区等核心地段——来自中国买家的需求强劲。

鉴于贸易战仍在延续,如今我们也面临与股市相同的波动。这或许会再次推动投资者涌向新加坡房地产这一避风港。

这一次可能会有什么不同?

在第一次特朗普执政期间,ABSD 税率*更低;2018 年 7 月之前,外国人仅为 15 per cent。如今,外国人的 ABSD 税率已高达 60 per cent。这即便作为避险资产,也足以令部分外国买家却步。

但这可能会被特朗普政府比以往更严厉且强势的关税所抵消,再加上乌克兰与加沙战争带来的额外不确定性。若这些因素持续扰动全球股债市场,即便 ABSD 税较高,新加坡房地产仍可能显得更具吸引力。

*请注意,ABSD 税率并不适用于美国买家,因为美国公民与新加坡公民适用相同的税率。但它可能会影响中国买家,或其他国籍的外国人。

2. 对美联储降息的压力

许多(但并非全部)新加坡住房贷款与 SORA 挂钩,而 SORA 往往与美国利率同步波动。

例如,银行贷款利率可能表述为 3M SORA + 0.4%,这意味着总利率等于当期三个月 SORA 利率,加上银行 0.4 per cent 的利差。随着 SORA 上下波动(受美国利率影响),此类房贷的成本也会相应上升或下降。

(注:这与 HDB 特惠贷款无关,后者与当期 CPF 利率挂钩。)

在特朗普上一次任期内,他曾明显推动美联储实行更大幅度的降息。我们今天也看到类似的做法;若白宫如愿,这可能意味着许多新加坡人的按揭利率将更低。正如过去与近期所见,低利率按揭往往会刺激购房——若特朗普能一锤定音,我们或将看到住房市场的动能得以延续。

这一次可能会有什么不同?

回到关税与贸易战:保护主义往往导致更高的通胀。这已经是美国经济的痛点(我们斗胆说,对包括新加坡在内的许多国家经济亦然)。

抑制通胀的主要工具之一是利率。一般而言,美联储设定的利率越高,越有助于放缓通胀。问题在于,特朗普政府设定的关税是否会推高美国通胀,从而阻碍利率下行(最糟情况下,甚至促使其上行)。

或许这一次更重要的因素是更低的 Total Debt Servicing Ratio(TDSR)。在第一次特朗普执政期间,TDSR 上限为 60 per cent。当前,TDSR 上限已下调至 55 per cent。

也就是说,TDSR 过去将房贷月供限制在借款人月收入的 60 per cent,如今则降为月收入的 55 per cent。

此外,在第一次特朗普执政期间,用于计算 TDSR 的地板利率(预测利率)为 3.5 per cent。如今,该地板利率已提高至 four per cent。

最终结果是,即便实际利率更低,借款人仍可能更难“拉伸”以获得更大的贷款额度。即使利率下滑,这也可能在一定程度上抑制成交量与价格。

3. 商业房地产的担忧

在第一次特朗普执政期间,市场对零售、工业及其他商业物业的租金水平日益担忧。到 2019 年尤其明显,因为企业在贸易紧张背景下收缩业务。

新加坡是以出口为导向的经济体,因此当各国发生贸易战时,我们的经济前景往往会受挫;尤其当涉及中国与美国等主要经济体时更是如此。当前,分析师预计贸易战的影响要到 2025 年下半年才会显现;但随着商业前景转弱,我们可能会在零售、办公与工业租金方面看到更严峻的担忧。

这也引出一个问题:无论当下更高的 ABSD 如何,资金是否会回流至住宅房地产。

这一次可能会有什么不同?

简单来说,并不会。这与上一届特朗普政府的情况相似,只是受影响的国家范围更广(例如,上一次并未同时将墨西哥和加拿大作为高调目标)。

唯一可能的差别,如上所述,是住宅物业如今更高的 ABSD。这可能会让一些投资者从商业回流至住宅时犹豫不决。不过,现在下结论仍为时尚早。

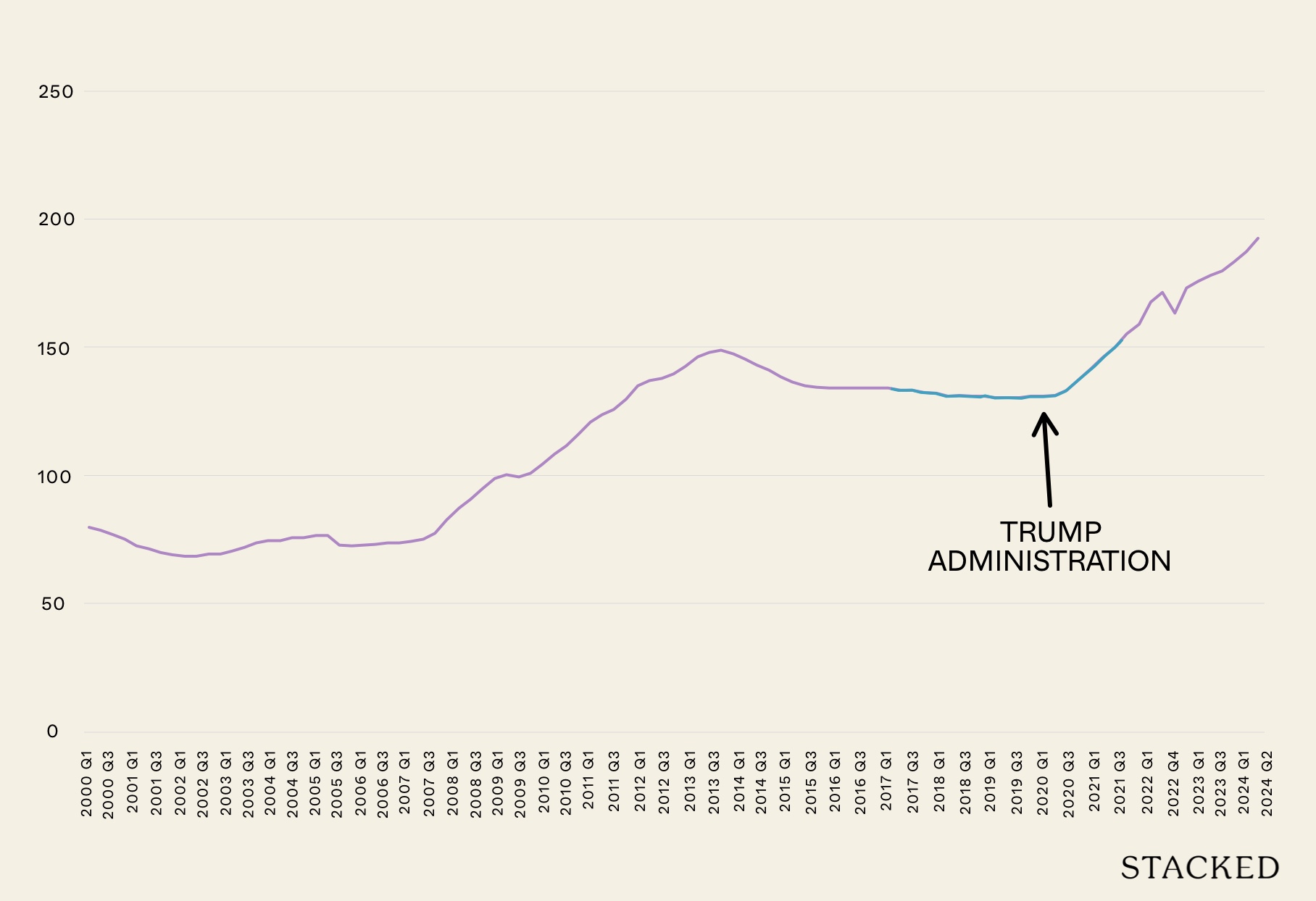

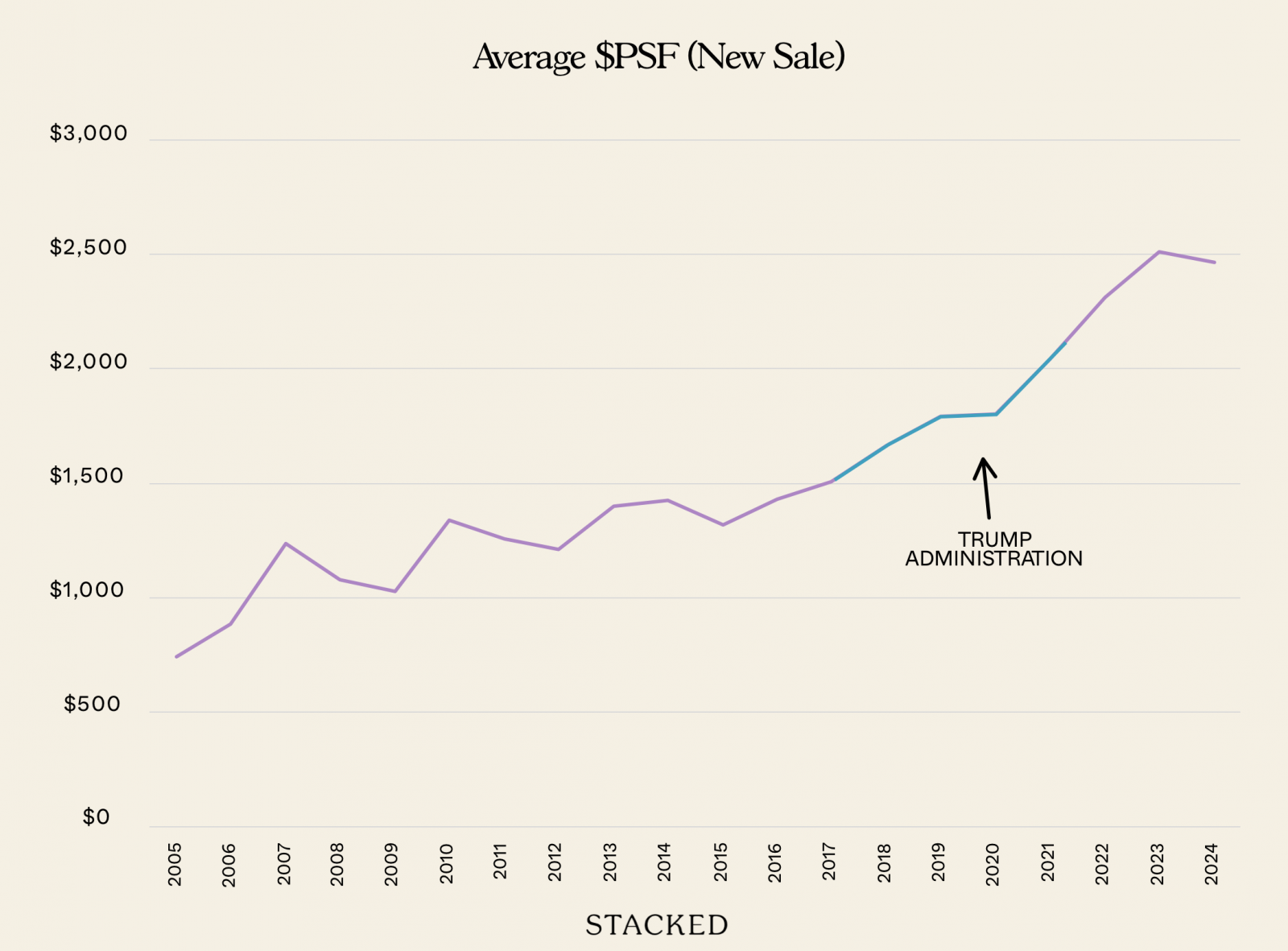

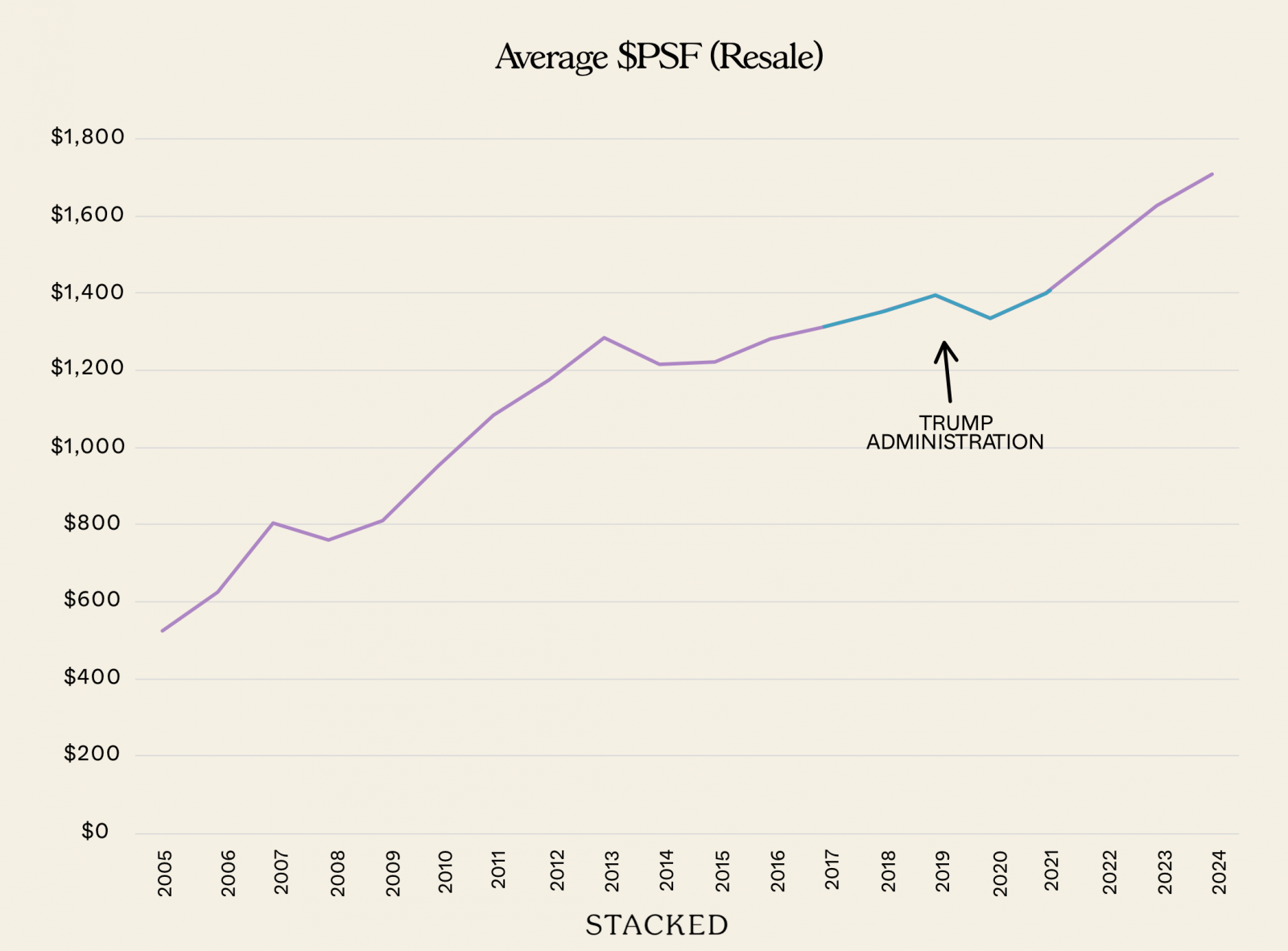

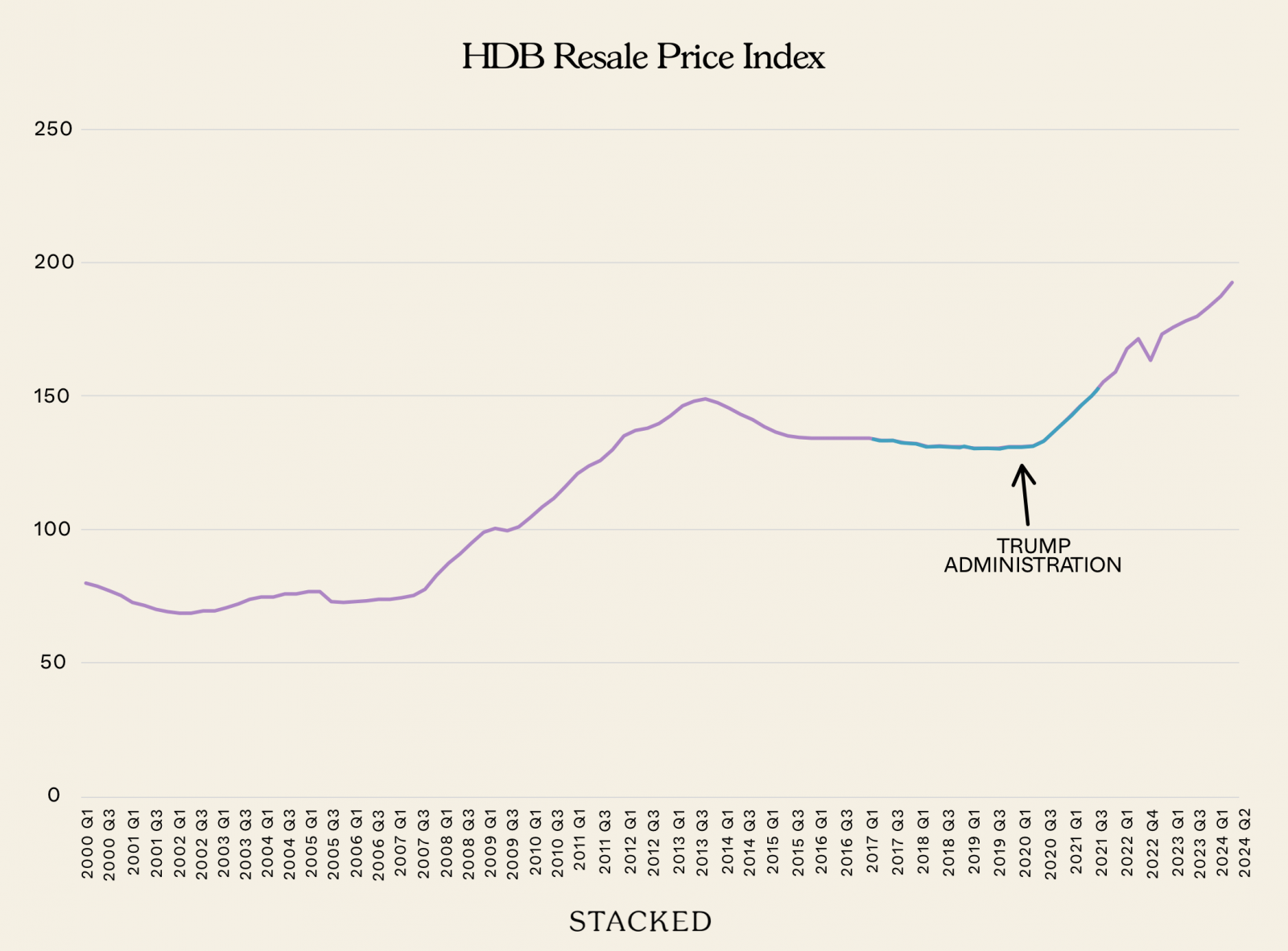

最后,让我们看看上一次特朗普政府期间价格如何变化

这一部分更为棘手。特朗普政府结束于 Covid-19 达到高峰的那一年;随后价格的变动更多受疫情影响,而非贸易战等因素。我们也要再次强调,本地因素(如供应、财富转移、改善性需求等)对价格的影响远大于外国政府(即便是美国)。

这限制了追踪价格变动的参考价值,但我们当时观察到的大致情况如下:

在上一届特朗普政府结束时,新售公寓的价格从平均约 $1,500 psf,升至超过 $2,000 psf。不过,自 2020 年起的上行,或许只是因为开发商面临更高的材料与劳动力成本(源于 Covid-19)。

转售公寓方面,我们看到价格大体停滞,徘徊在 $1,300 至 $1,400 psf 区间。

最后,这是 HDB 转售价;但我们需提醒,在该市场中任何相关性都至多是暂时的。举例来说,许多 HDB 组屋是通过 HDB 贷款购买的,其与私人贷款的利率并无关系(不过使用银行贷款购买 HDB 组屋的买家可能会受影响)。

Covid-19 之前的组屋价格呈现自 2013 年起的下滑,这与引入 Mortgage Servicing Ratio 以及 HDB 停止公布 Cash Over Valuation 数据有关。2020 年及其后的上行,则源于疫情后住房供应短缺。

总体而言,我们比第一次更有准备,即便这并非出于刻意为之

对于 Covid-19 这样的悲剧,我们无法严肃地用“幸运”来形容。但我们可以说,哪怕仅仅是巧合,疫情后的种种连锁反应似乎已让我们为接下来四年的波动做好准备。

更严格的贷款限制与更高的 ABSD 税率已经到位,有助于防止价格脱缰。尽管本届特朗普政府的影响范围更广,但至少我们已经经历过其第一次任期中某些相近的政策。结果是,我们并非对即将到来的局面全无准备。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments