如今,“等价格跌了再买”这句话常常会引来嘲讽,而其背后也确有先例:多数情况下,等待的人最终付出的反而更多。尽管也有人确实买到更低的价格,但往往只是少数。这也引出一个问题:新加坡的房价何时会下跌?把握下跌时点的胜算有多大?本周,我们将回顾整个时间线,仔细看看:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

新加坡房价确实下跌的时期

新加坡房价下跌的几个关键时期

最值得关注的时期如下:

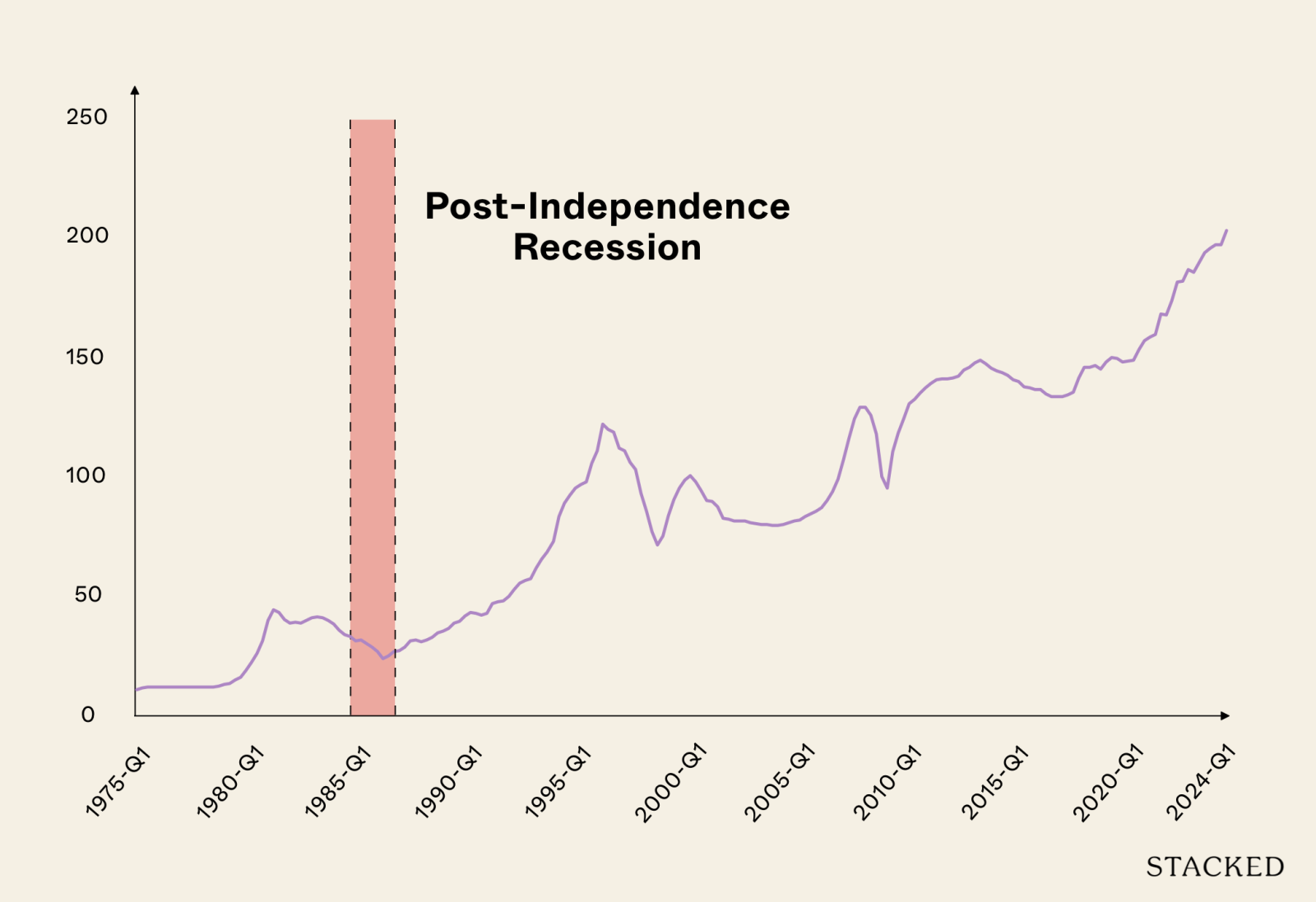

1. (1985 – 1989) 首次独立后经济衰退的前奏

提示:20 世纪 80 年代的新加坡房地产市场透明度要低得多:那是一个没有互联网的年代,大多数房产通过口耳相传的方式成交。因此,我们无法绝对确定当时所有影响因素。

在 1981 年的 Approved Residential Properties Scheme (ARPS) 之前,非 HDB 房产完全不能动用 CPF。一旦规则改变,房价随即大幅飙升。当时我们缺乏迅速干预、遏制泡沫的经验,导致 1981 年出现价格高点,随后经历了一轮一直延续到 1986 年的大幅回调。

这又叠加了到 1984 年建筑业趋于饱和的状况,反映了在我们首次独立后经济衰退来临前,项目供给严重过剩。

不过,影响因素并不全与房贷或 CPF 使用相关:当时新加坡也受到了更广泛的经济问题影响,裁员与工资下滑同样拖累了房市表现。

此处的关键在于复苏周期很长。你会注意到,在后续几个时期,房价的回升所需时间明显缩短(而在这次独立后衰退中,经历了20 个连续季度才出现真正复苏)。这也很可能与 80 年代市场运行节奏较慢有关:没有房产门户与即时比价工具,投资信息也更不透明。

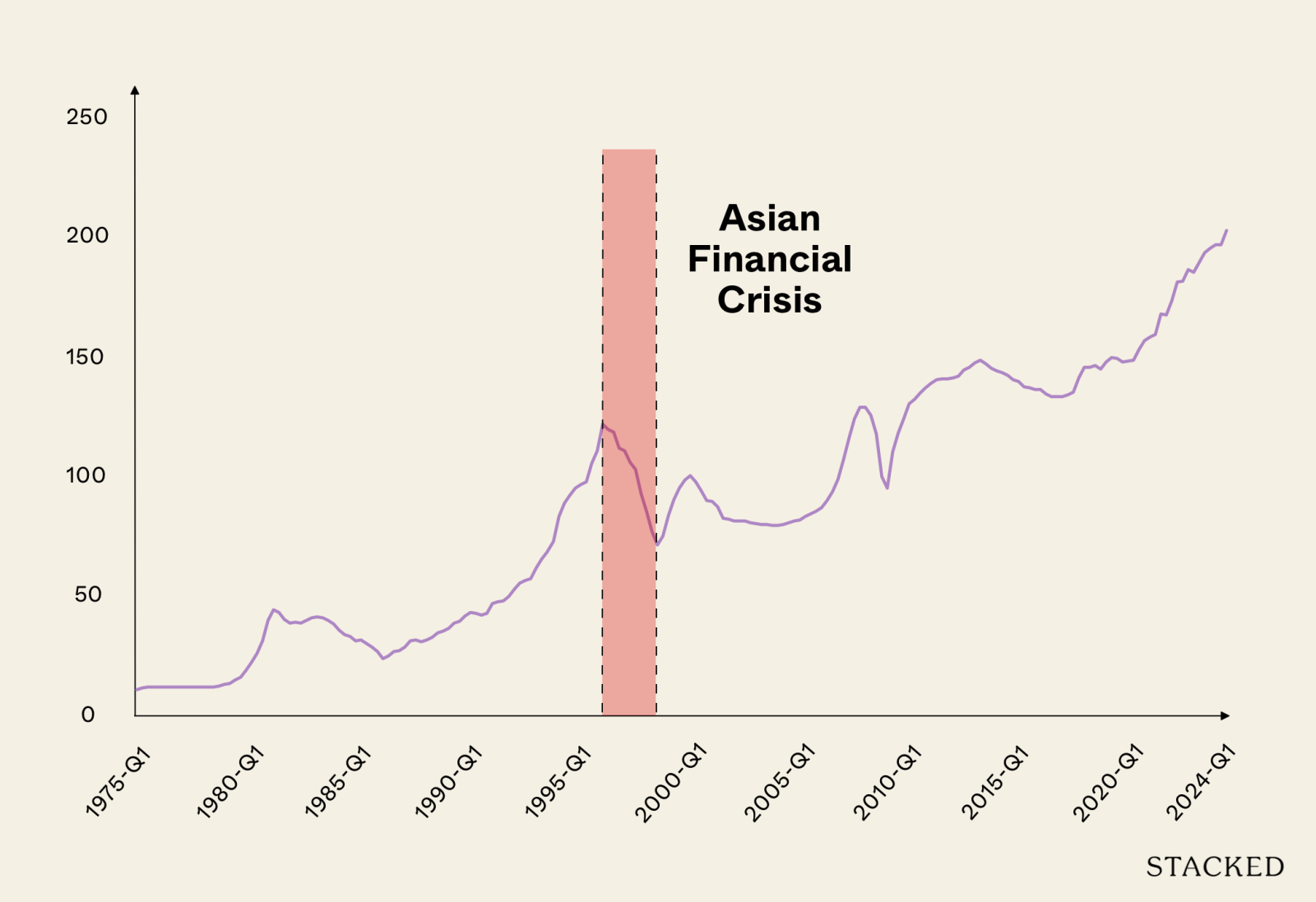

2. (1996 – 1998) 首次经历的房地产降温措施

下一次房价高点出现在 Q2 1996,当时 PPI 上涨了 98.7 点。此后迎来首轮房地产降温措施,虽然以今天的标准看似温和,但在当时已是重大变化。

首先,政府推出了早期版本的 Sellers Stamp Duty (SSD):若在购买后三年内转售,对房产销售利润征收资本利得税;但这项措施并未持续太久,2001 年即被取消。

这与今天的 SSD 不同;SSD 于 2010 年重新推出——如今 SSD 按销售所得的一定比例征收:若一年内出售为 12 per cent,第二年为 eight per cent,第三年为 four per cent。

第二,政府将房贷的贷款与价值比(LTV)上限定为房产估值的 80 per cent。第三,政府禁止外国人以新币计价的房贷。

(如今,LTV 进一步降至 75 per cent;虽然外国人可申请以 SGD 计价的房贷,但需承担更严厉的 60 per cent Additional Buyers Stamp Duty 或 ABSD)。

正当这些措施开始发挥作用之际,1997 年中爆发亚洲金融危机。一系列货币贬值引发投资者信心下挫与严峻的就业环境。叠加既有降温措施,新加坡房市的下行进一步加剧。

不过这一次,下行情绪持续时间更短:仅约 10 个季度,PPI 下跌了 51 点。随后市场回升约 six 个季度,并在 Q2 2000 迎来另一轮高点(但低于 1996 年的峰值)。

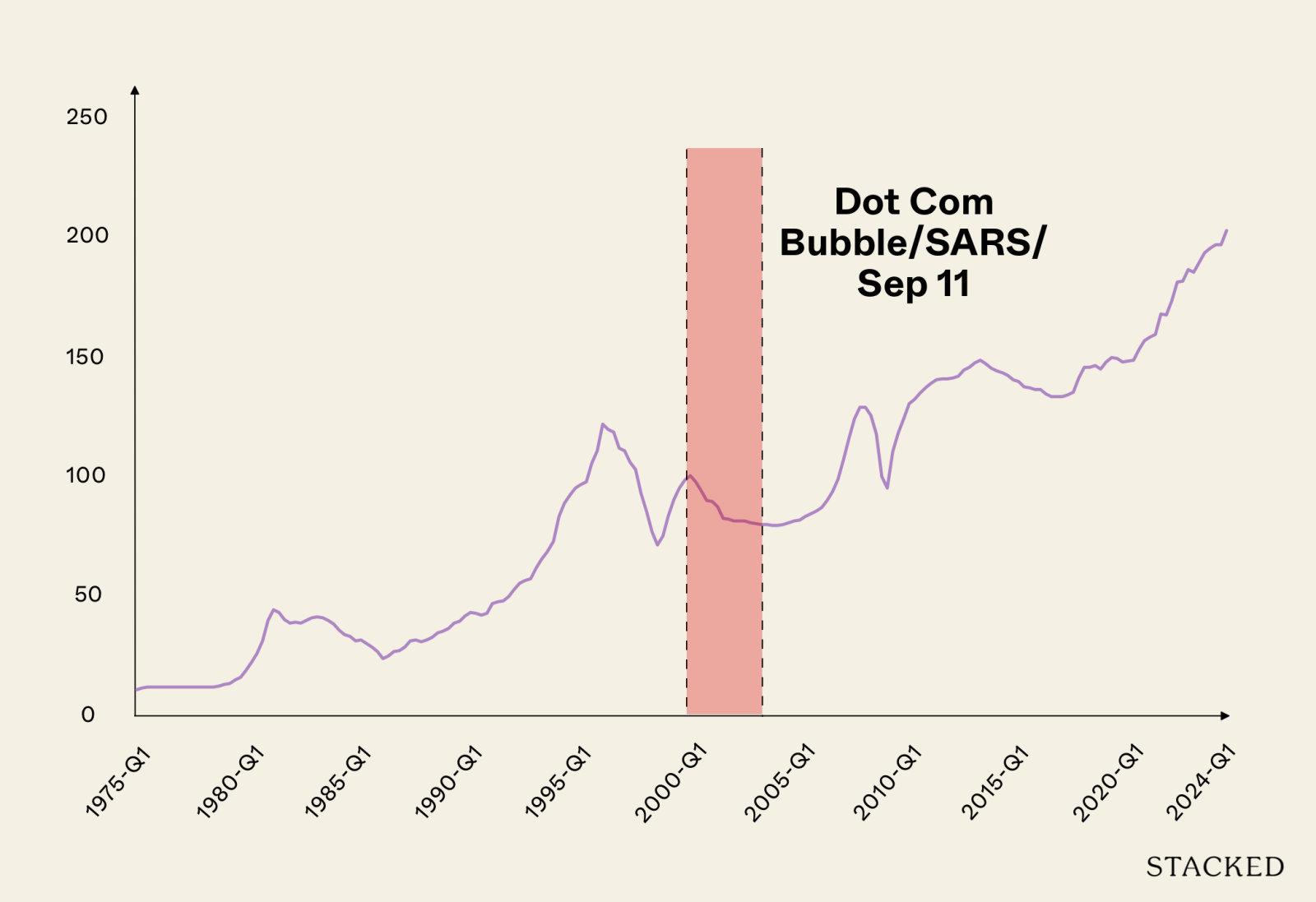

3. (2000 – 2004) 互联网泡沫、9/11 与 SARS

2000 年前后科技泡沫破裂,引发全球性衰退。2001 年 9 月 11 日恐怖袭击进一步雪上加霜。该年新加坡 GDP 收缩 2.4 per cent,职场不稳定使许多升级换房者选择观望。

这扭转了此前的复苏;从 Q3 2000 至 Q2 2004 的 16 个季度里,房价再度走低,PPI 下跌 20.8 点。其后市场用了约 15 个季度回升,并在 Q1 2008 再创新高。

这一阶段实际上是两次危机叠加;但即便如此,复苏速度仍明显快于 80 年代。此外,随后反弹的斜率也比下跌更陡(见下)。

不过这里有个重要现象:这段“理想入市期”其实也是最令人恐惧的阶段。当时的买家在 six 年内先后经历亚洲金融危机、互联网泡沫、9/11 与 SARS。

这也解释了“择时”的另一层难题:房价往往在人人恐慌、频繁裁员、经济低迷之时下跌。那么,哪怕某些房产被低估,从个人财务角度看,是否值得在这种时点入市?

毫无疑问,彼时入市的人中不乏捡漏者;但从实践角度看,这样的时点极具风险,也最容易让人转向悲观。

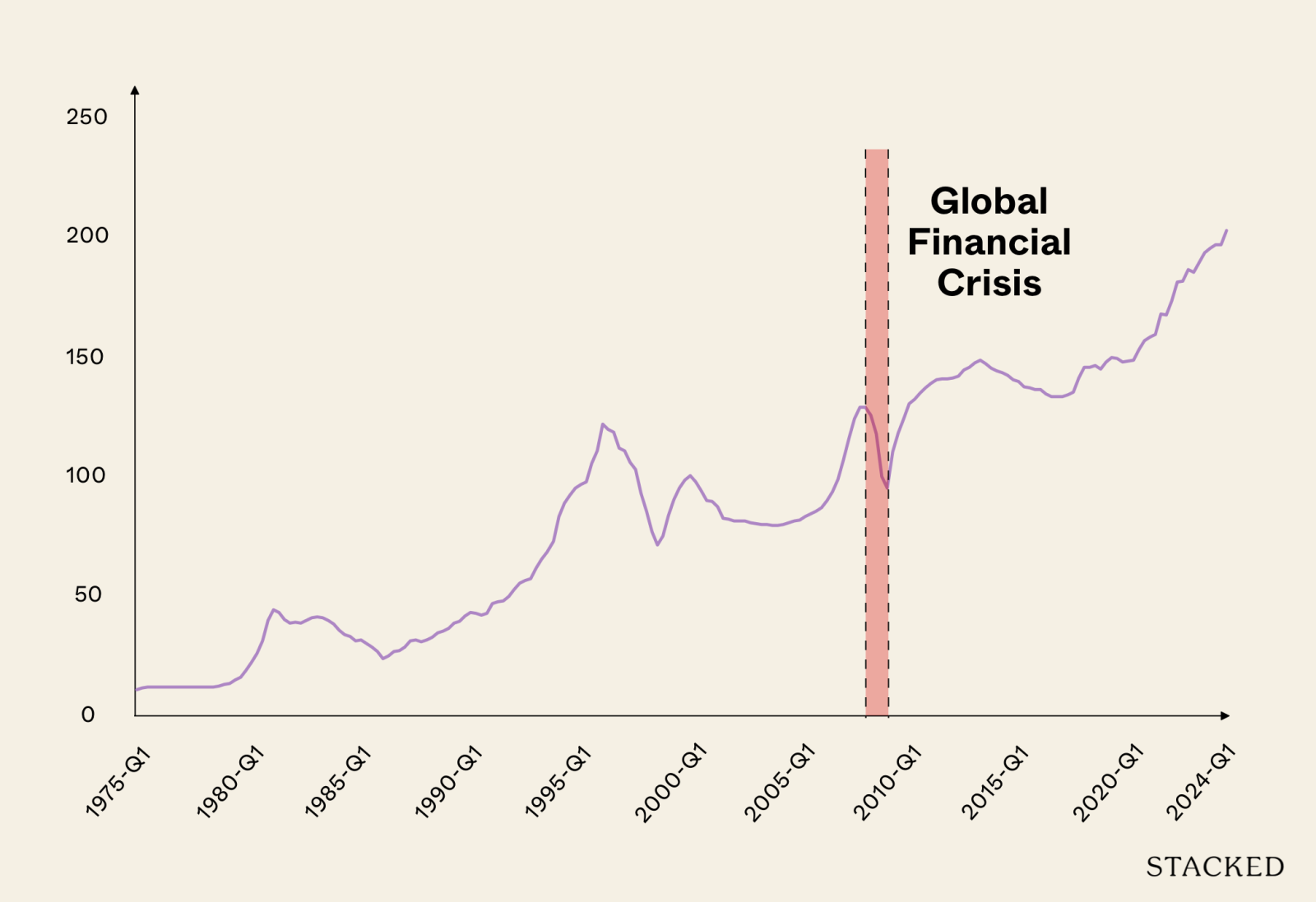

4. (2008 to 2013) 全球金融危机与随后反弹

在互联网泡沫与 9/11 之后,房价于 Q1 2008 再度见顶。这一次的高点已高于 1996 年。随后在 2008 年底至 2009 年期间,全球金融危机爆发,价格下行约 five 个季度。

不同在于,此时买家已意识到危机过后房价可能迅速反弹。此外,对股债市场的不信任也将投资者推向被视为“避风港”的新加坡房地产。

复苏的速度超出预期:2009 至 2013 年间,价格再飙升 53.6 点,于 Q3 2013 创下更高峰。正是这一时期,出现了我们今日熟悉的一系列降温措施,如 Total Debt Servicing Ratio、Additional Buyers Stamp Duty 等(并在此后不断加强)。这也带来约 2016/17 年的又一次市场低点,但持续时间很短。

随后在 2020 至 2021 年,COVID 出现并撼动了市场。

今天的大多数读者都对 COVID 期间的情形并不陌生:建筑施工显著放缓,住房供应严重短缺;加之居家办公(WFH)兴起,供需失衡进一步放大。

在 COVID 与 Circuit Breaker(2020)期间,由于经纪无法带看、示范单位关闭、市场活动受限,我们看到价格与成交量下滑。但在 COVID 之后(大致以 2021 年国际旅行重开为标志),房价迅速回升并延续涨势。

尽管在一些危机时刻房价会下跌,但买家往往很难真正把握这些机会。

与以往的回调相比,买家能在底部入市的时间非常短暂,价格很快又重启上涨。这与早期的房产周期不同,例如 80 年代,买家可能有多年低价窗口去做价值型购置。以 COVID 之后为例:到 2021 年初,价格就已开始回升。

即便买家愿意在这样高风险的时点入市,也难以保证能在价格被推高之前的短暂窗口内,找到合适的(新房或 转售房)单位。

对于在全球金融危机期间选择“观望”的人,这一决定可能代价不小:2008/9 至 2013 年间价格逐年走高。对于未能在 GFC 之后尽快找到理想住房的人而言,谨慎反而带来了更高的购房成本。

这表明新加坡房价并非“永远只涨不跌”。但同时也说明,价格回调非常罕见,而且每一次复苏都比上一轮更快。当前的关键变量在于累积生效的降温措施,例如针对外国人的 60 per cent ABSD 等。

无论最终走势如何,有一点愈发清晰:传统的“等待完美时机”建议,在新加坡房地产市场中鲜少奏效。数据一再显示,那些狭窄的机会窗口往往在大多数买家反应过来之前就已关闭。

在新加坡,你常会听到两种建议:要么“等价格跌了再买”(历史表明这可能代价高昂),要么“准备好了就买”(但未能提供当今复杂市场所需的策略指引)。

我们提供的,是一种以数据为依据的方法:在承认历史规律的同时,更聚焦你的具体状况与目标。我们会在市场现实的框架下,而非鲜少出现的“完美时点”假设,评估你的财务准备度、时间规划与居住需求。

若你计划在未来 6-12 个月内有房产行动,不妨与我们交流,帮助你在短期波动中依然能够自信决策。关键不在于完美择时——而在于当你的个人条件与合适房源同时出现时,你已做好果断行动的准备。

准备好自信把握新加坡房市了吗?点击此处,即刻预约与我们团队的免费咨询。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments