早在2012年,新加坡出现了首宗百万HDB组屋成交:位于Queenstown 149 Mei Ling Street 的一套罕见单位。当时这是一则吸睛的异数:有人震惊,有人莞尔,但更多人将其视为一次性的离群值。即便在一线,声称“总有一天会很常见”的分析师与中介也多把时间点预测在“50年后”之类的遥远未来。

谁也没料到,仅仅12年后的2024年,百万不再是个“异乎寻常”的价位;在某些社区,它很快甚至可能成为基准。本周我们梳理了那些对较大或地段更佳单位而言,百万已成“默认价位层级”的HDB市镇。顺带一提,仅2024年,这样的成交就在3个市镇累计达到400宗:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

百万组屋的早期崛起,直到今天

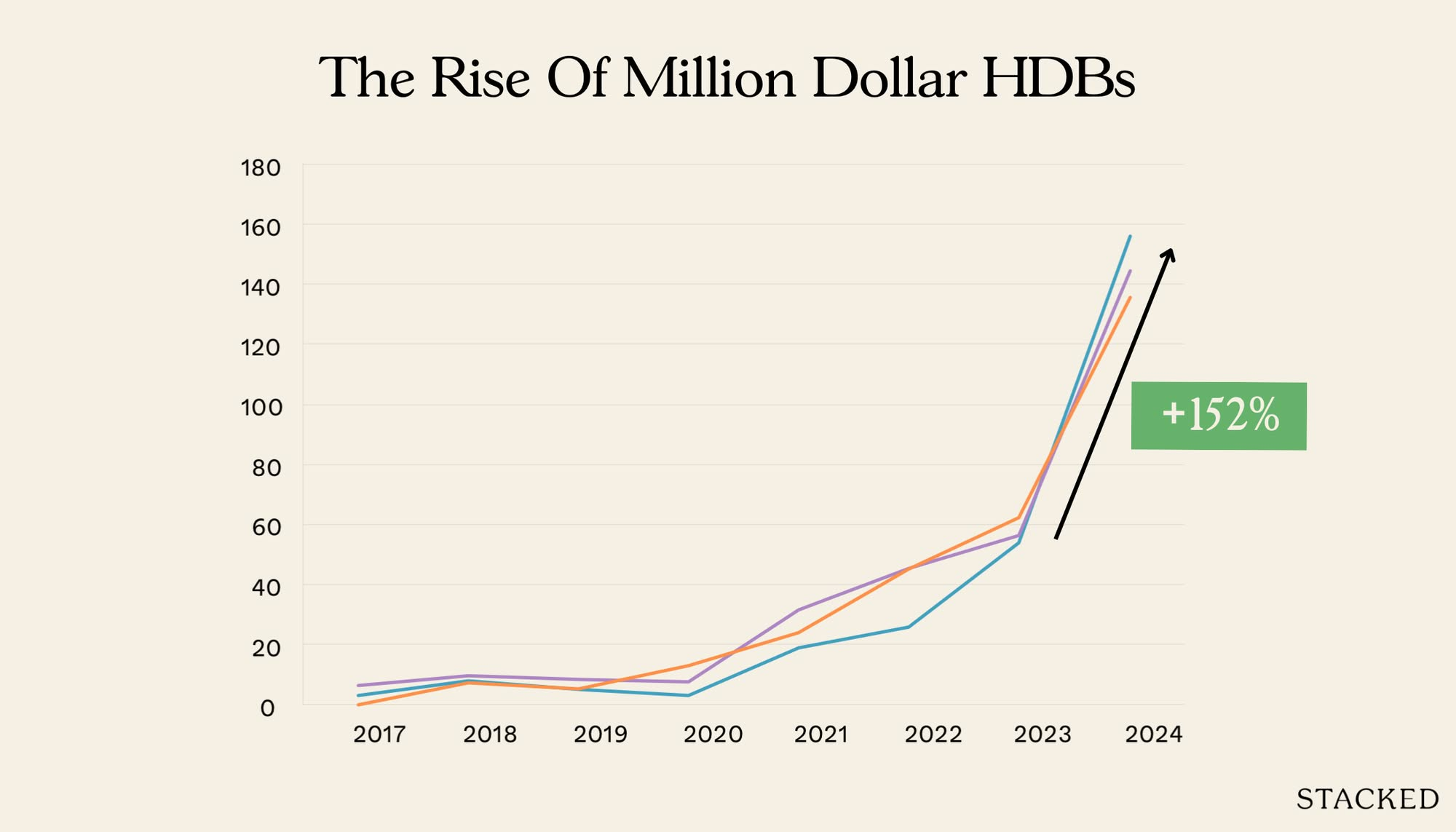

率先引领这一趋势的3个市镇是大巴窑(Toa Payoh)、加冷/黄埔(Kallang/Whampoa)与红山(Bukit Merah):

| 年份 | 加冷/黄埔 | 大巴窑 | 红山 |

| 2017 | 3 | 6 | 0 |

| 2018 | 8 | 9 | 7 |

| 2019 | 5 | 8 | 5 |

| 2020 | 3 | 7 | 13 |

| 2021 | 19 | 31 | 24 |

| 2022 | 26 | 45 | 45 |

| 2023 | 54 | 56 | 62 |

| 2024 | 156 | 144 | 135 |

| 2025 | 71 | 148 | 109 |

| 自2017年起的%增幅 | 5200% | 2400% | 1929% |

这正是同样的3个市镇最早浮现百万组屋现象。2014至2016年间,没有任何一个HDB市镇录得百万转售成交。

一年后,即2017年,大巴窑与加冷/黄埔率先出现百万组屋,分别有6宗与3宗转售成交。

在大巴窑,首宗百万转售单位位于The Peak @ Toa Payoh,这是一项Design, Build, and Sell Scheme(DBSS)项目。DBSS如今已停办,最初定位为“夹心阶层”住房:由私人发展商设计与建造,但仍属HDB项目。

(这与Executive Condominiums,或ECs,并不相同;DBSS项目没有完整的公寓式设施;且与EC不同,它们从不私有化。)

自那以后,The Peak几乎主导了该镇的百万成交。例如在2022年上半年,The Peak就有逾10个单位以$1 million以上成交;而在2024年8月,Block 138B的一套5-room单位以$1.5 million成交。

在加冷/黄埔,我们并没有最早3套迈上百万的具体单位信息,尽管在更宏观的HDB转售数据中已能清晰看到其踪迹。

到下一年(2018年),红山成为第3个加入的市镇,录得首7宗达到$1 million+的成交。自那以后,红山稳步攀升,很大程度上得益于Tiong Bahru View,这一SERS重置项目拥有全新的99年租期与核心地段吸引力。

Tiong Bahru View在2018年7月打下名号,当时一套高楼层4-room以略高于$1 million成交。更近的一例是在2024年4月,Tiong Bahru View的Block 9B一套5-room以$1.588 million成交,当时为转售组屋史上最高价。

在2017年的首批案例之后——尤其在COVID(2020年)之后——百万成交开始加速攀升。

疫情年代成为转售组屋市场的关键转折点。随着BTO建设延误、封锁重塑了人们对居家的诉求,成熟市镇中的大面积单位忽然大受追捧。5年前我们就在这篇文章中记录了这股上升势头。

买家——尤其是家庭与曾拥有私人住宅者——比以往更看重宽敞的格局、较长的租期以及拎包可入住的单位。

这种偏好的转变,加上较低利率、新组屋供应的锐减与私人住宅价格上行,把需求导向了转售板块。在地段优越的成熟市镇,这股需求很快把价格推过百万线。

于是,最初寥寥数宗的离群成交,已经演化为一项可辨识的趋势。

到2021年,这3个市镇——大巴窑、加冷/黄埔与红山——每年均录得逾20宗此类成交。到2024年,各自都跨过130宗大关,合计超过400宗;与7年前的个位数相比,可谓跃升惊人。

当下哪些3个区域的百万成交占比最高?

| 年份 | 武吉知马 | 中央区 | 碧山 |

| 2017 | 3.51% | 5.49% | 3.81% |

| 2018 | 4.92% | 10.17% | 2.96% |

| 2019 | 4.23% | 11.76% | 2.64% |

| 2020 | 0.00% | 12.94% | 3.13% |

| 2021 | 15.85% | 28.74% | 6.49% |

| 2022 | 16.13% | 23.47% | 10.75% |

| 2023 | 30.43% | 24.62% | 11.84% |

| 2024 | 38.71% | 26.11% | 20.42% |

| 2025 | 38.46% | 29.55% | 23.68% |

在武吉知马,2024年超过三分之一(38.71 per cent)的转售组屋跨过$1 million门槛,也就是几乎每10套里将近有4套。在中央区(包括像Pinnacle@Duxton与丹戎巴葛一带的街区),每4套就有超过1套是百万成交。而在碧山,旧式的大面积单位与DBSS并存且需求强劲,超过每5套就有1套似乎以7位数成交。

这表明在这些区域,百万组屋已不再遥不可及;其占比正不断扩大,并在重塑过去所谓的“可负担公共住房”。这也意味着,若你打算在这3处购买转售组屋,或许得更积极储蓄——价格很可能远高于实际HDB估价,你需要支付不菲的估价以外现金(COV)。

我们也快速看看哪些单位类型更常越过$1 million门槛。

我们将观察3个热点,以及3个催化者:

| 单位类型 | 碧山 | 红山 | 武吉知马 | 中央区 | 加冷/黄埔 | 大巴窑 |

| 3房 | 4 | |||||

| 4房 | 3 | 55 | 30 | 106 | 73 | |

| 5房 | 38 | 80 | 12 | 17 | 39 | 56 |

| 行政 | 37 | 12 | 7 | 15 |

*我们可以忽略3房,因为它们严格来说并非组屋,而是排屋。这些为已解散的新加坡改良信托局(SIT)所建的有地住宅,后来由HDB接手与取代。

如预期,5房与行政单位构成百万成交的主体,根源在于买家对更大空间的偏好。更令人意外的是,突破$1 million的4房数量之多,尤其在加冷/黄埔,仅2024年就有逾100套4房成交高于该水平。

不少此类单位往往具备高楼层、或属DBSS等“加分项”;但买家愿意为此支付的金额之高,仍令人侧目。就目前而言,百万组屋仍属离群值,正如当局不断提醒我们的那样。但考虑到不到1个十年里成交量增长之快,也许用不了多久,我们就会开始抱怨$2 million 组屋了。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments