在本次对 1,000+ 单位大型项目的最新盘点中:

- 小户型在大型项目中表现亮眼:大型项目中的 1 卧与 2 卧相较普通公寓的同类户型,ROI 最高高出 3.0%。这表明大型项目的最佳价值可能集中在更可负担、紧凑的户型。

- 首发期买家获得的涨幅最大:在开发商首发阶段购入的大盘单位平均24.0%的涨幅,高于普通新盘21.7%。最强回报往往来自最早的买家。

- 大户型呈现更为微妙的分化:虽然大型项目中的 4 卧表现良好,5 卧及以上表现不佳,弱于常规项目。这挑战了“大越大回报越好”的假设。

🔓 请查看我们针对以下大型项目的案例研究:High Park Residences、Affinity at Serangoon 和 Parc Clematis。

已经是订阅用户?在此登录

不久之前,一听到 1,000+ 单位的公寓,买家往往犹豫。大型项目常被视为杂乱——住户太多、泳池拥挤、私密性不足。若负担得起规模更小的项目,许多人会为“私享感”买单。

但时间来到 2025 年,叙事已然反转。

如今,大型项目日益被定位为“性价比之选”。中介强调度假式配套、较低的每平方英尺(psf)入场价,以及更大的转售客群支撑需求。而随着地价上升与户型缩小,许多体量庞大的项目被视为以更低门槛入市的可行路径。

但数据是否真的支撑这种观感转变?

大型项目只是营销更到位,还是确实带来了更强的涨幅与更佳的投资价值?

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

支持与反对大型项目的常见论点

大型项目(简称 mega-dev)通常指 1,000+ 单位的开发,有时也用于接近该规模的项目(如 900+ 单位公寓)。一般认为,mega-dev 具备以下优势:

- 更全面的配套设施,因其占地更大;这意味着可拥有多座泳池、网球场、更大的园林空间等。

- 维护成本更低尽管设施更多更大,因为可由更多单位分摊费用

- 更具竞争力的定价,哪怕仅凭规模效应也是如此。Treasure at Tampines就是典型:凭借 2,200+ 单位,自一开始即具备极具竞争力的价位

- 高交易量。由于单一大型项目内潜在可成交的单位数量庞大,即便只计算一年,转售价格往往更为稳定、支撑度更强。

但这一切是否如部分经纪所称,真正转化为更好的表现?我们来看看:

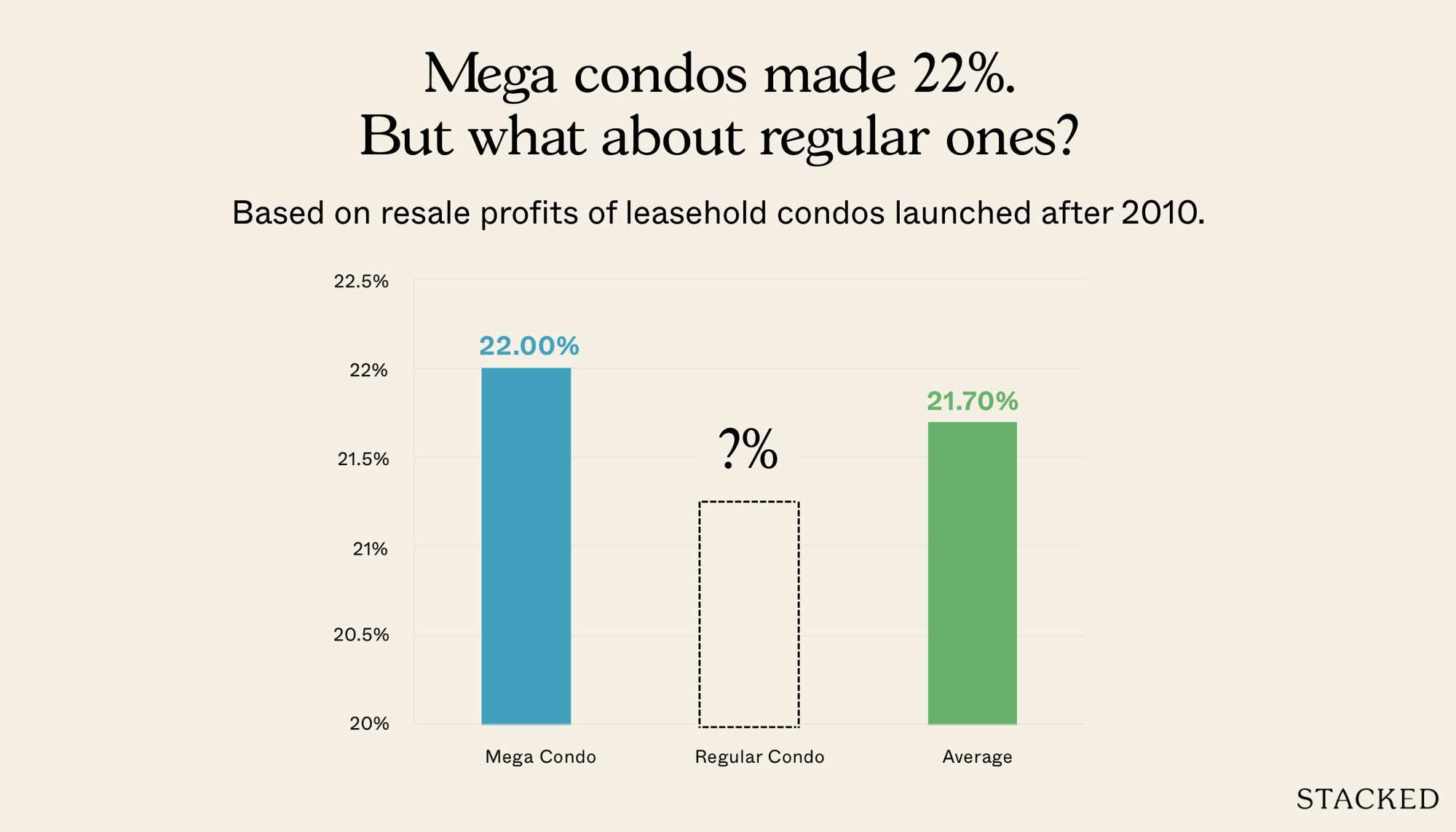

自 2015 年以来,大型项目与常规项目的整体比较

若做一次最直接的对比,结果如下:

| 类型 | 平均涨幅(%) | 平均涨幅($) | 成交量 |

| 大型公寓项目 | 22.0% | $249,983.1 | 4236 |

| 普通公寓项目 | 21.6% | $254,827.6 | 8643 |

| 平均值 | 21.7% | $253,234.2 | 12879 |

在这一宏观层面,二者差异并不显著。大型项目确有更好表现,但优势几乎可以忽略。

这还不够细化,让我们按不同户型规模来比较表现。

大型项目中的小户型相较普通项目的同类户型表现如何?大户型又如何?我们作如下定义:

极小:1 卧单位

小:2 卧单位

中:3 卧单位

大:4 卧单位

超大:5 卧及以上单位

之所以如此,是因为仅以面积划分可能产生误导,尤其对旧公寓而言,其户型往往更大。例如,1990 年代建造的两卧可能超过 1,000 平方英尺,按当今标准已接近三卧。

在按卧室数量分组后,我们比较各类别在大型项目与普通项目中的表现:

| 类型 | 平均(%) | 平均涨幅额 | ROI 差异 |

| 大型-极小 | 18% | $118,652 | 2.7% |

| 普通-极小 | 15% | $107,858 | |

| 大型-小 | 21% | $207,986 | 0.2% |

| 普通-小 | 21% | $212,914 | |

| 大型-中 | 25% | $338,059 | -0.9% |

| 普通-中 | 26% | $347,797 | |

| 大型-大 | 30% | $553,739 | 4.6% |

| 普通-大 | 25% | $422,069 | |

| 大型-超大 | 34% | $640,015 | 10.5% |

| 普通-超大 | 23% | $497,571 |

最小与最大的户型——具体而言,1 卧与 4 至 5 卧——在大型项目中表现最佳。相对地,3 卧较普通公寓的同类略逊。至于 2 卧,差异不大。

检验统计显著性后可见,1 卧、4 卧及以上的 p 值低于 0.05*,意味着差异不太可能由随机性造成。

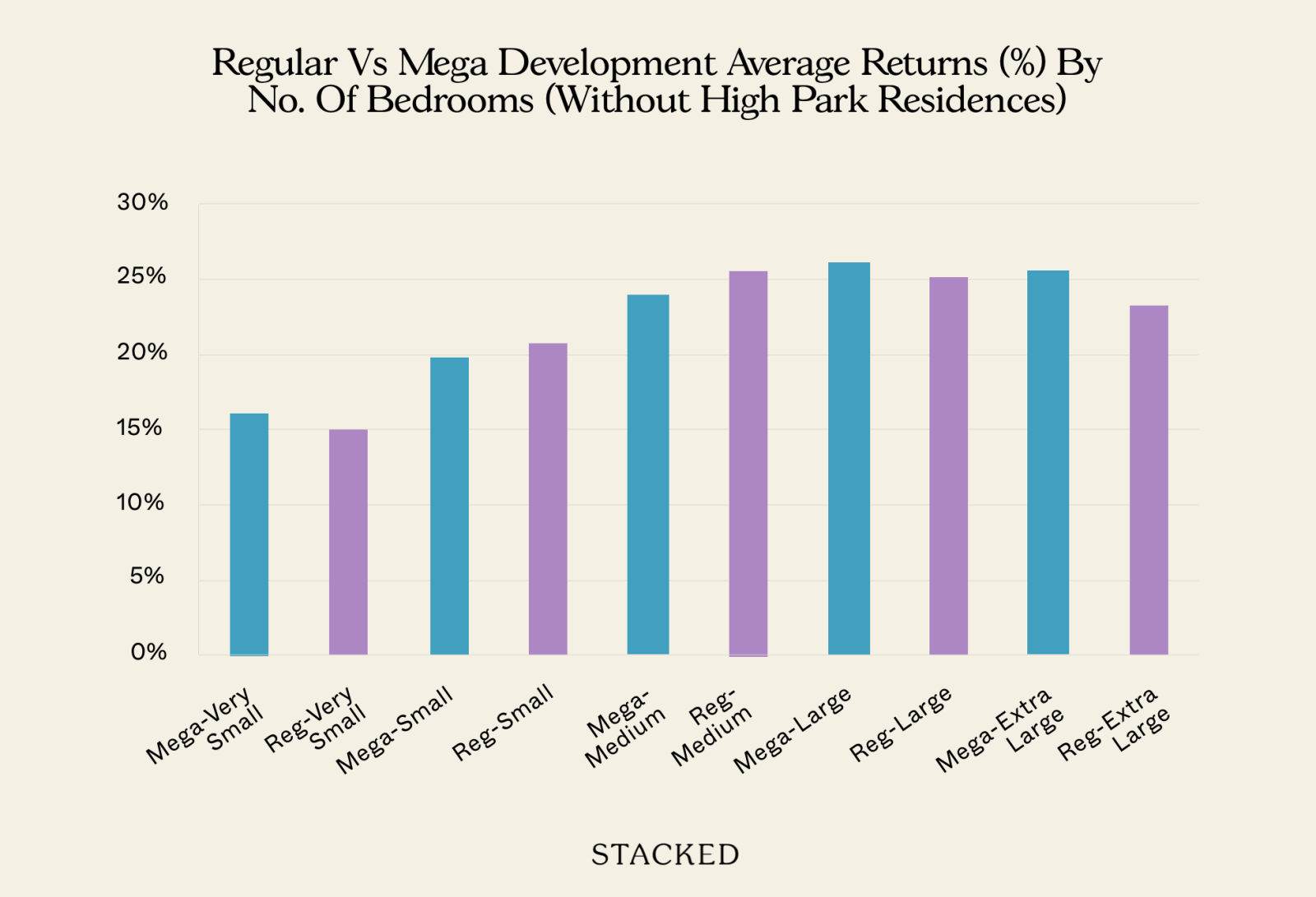

不过我们也注意到,High Park Residences 在“超大”类别中的成交笔数占比较高。若将该项目剔除,数据如下:

| 类型 | 平均(%) | 平均涨幅额 | ROI 差异 |

| 大型-极小 | 16.21% | $116,850 | 1.3% |

| 普通-极小 | 14.94% | $107,858 | |

| 大型-小 | 19.77% | $209,449 | -1.0% |

| 普通-小 | 20.81% | $212,914 | |

| 大型-中 | 23.97% | $343,071 | -1.8% |

| 普通-中 | 25.74% | $347,797 | |

| 大型-大 | 26.11% | $570,478 | 0.9% |

| 普通-大 | 25.18% | $422,069 | |

| 大型-超大 | 25.64% | $674,102 | 2.4% |

| 普通-超大 | 23.22% | $497,571 |

可以看到,剔除 High Park Residences 后,4 卧及以上的优势不再那么突出——但仍为正。1 卧仍更赚钱,只是幅度有所收敛。

虽难以准确界定原因,但就本次样本所见,大型项目中的“极端”户型(最小与最大)整体表现更好。

*p 值用于衡量统计显著性,超过 0.05 的结果更可能源于随机因素。

接下来,我们按交易类型进行拆分。

此举意在判断,例如,大型项目的优势是否主要来自在早期销售阶段入场。

(这对大型项目尤为关键,因其单位数高,开发商销售期通常更长、更拉锯)

我们考察了“新房至转售”、“新房至转售(Sub Sale)”、“转售至转售”与“转售(Sub Sale)至转售”:

| 交易类型 | 平均(%) | 平均涨幅额 | 成交量 |

| 大型 新房至转售 | 24.0% | $256,352 | 1583 |

| 普通 新房至转售 | 21.7% | $249,020 | 3828 |

| 大型 新房至转售(Sub Sale) | 20.9% | $238,874 | 2018 |

| 普通 新房至转售(Subsale) | 18.6% | $233,195 | 1593 |

| 大型 转售至转售 | 20.4% | $280,355 | 575 |

| 普通 转售至转售 | 23.7% | $287,054 | 2854 |

| 大型 转售(Sub Sale)至转售 | 20.0% | $165,911 | 58 |

| 普通 转售(Sub Sale)至转售 | 15.4% | $158,882 | 362 |

另一个有趣的结果是:除一个类别(转售至转售)外,大型项目均占优。

(不过,对“转售(Sub Sale)至转售”务必谨慎解读,此类交易较为罕见、样本量偏低)

这点值得谨慎思考。表面上看,购买大型项目的优势主要来自早期开发商销售;或许当你购买转售中的大型项目并日后再转售,优势就未必存在。

但也可能存在另一种解释

需要注意,“转售至转售”组别中,普通公寓多为楼龄更高的项目。请留意普通公寓与大型项目的竣工年份对比:

这里的情况在于:老龄普通公寓数量庞大,且长期表现稳健,从而抬升了整体平均水平。

另一个与老旧公寓有关的问题是,它们的建造面积往往更大。正如前文所述,超过 1,000 平方英尺的单位在 1990 年代可能仍被视为两卧。这也有助于其在当下市场中表现更佳——而新近单位通常更为紧凑。

顺带一提,你也能直观感受到本地私宅这些年来“越建越小”!

总体而言,迄今的数据表明,大型项目确实更倾向于跑赢其常规对手

这并非放之四海而皆准。我们无法以绝对确定性预测任一大型项目一定会胜过对应的常规项目,或胜出幅度几何。但至少说明,先前的一些担忧或许并无必要。

例如,过去常说大型项目在转售时会面临激烈内部竞争(部分业主也称这一点同样适用于租赁)。但就我们的观察,这并未导致大型项目在表现上落后。

我们的分析显示,大型项目整体上悄然跑赢了常规体量项目,尤以小户型与首发期买家更为明显。其提供的 ROI 与价格韧性超出许多人的预期。想了解具体哪些大型项目回报最佳——以及哪些应当回避?

预约与我们团队的策略会,一起拆解新加坡这些出人意料的优胜者背后的数据洞见,可点击这里。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments