2025年的房产市场将呈现出独特的面貌,原因有几方面:转向核心中央区(CCR)、转售房源供应偏紧,以及经济前景不确定等。除此之外,我们也将看到多年降温措施的延续效果:60 per cent 的额外买方印花税(ABSD)是否会阻止富裕的外国人再次涌入新加坡这一“避风港”式的房产市场(过去曾出现过)?无论结果如何,有一点是明确的——对于2025年的普通购房者而言,短期内可选择的房源可能更少:

限制换房者及其他买家的三个主要因素

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 年龄因素与住房置换成本

这实际上是两个因素的叠加,源于年龄与总债务偿还率(TDSR)的共同作用。

TDSR将每月总贷款还款额限制在借款人收入的55 per cent,且包括其他债务义务。因此,若他们的合计月收入为$12,000,这将把每月总还款额限定在$6,600(假设没有其他贷款)。

此外还有一个要素:贷款年限。贷款年限越长,每月供款越低——因此越可能通过TDSR;反之,年限越短,每月供款越高,未能满足TDSR的风险也越大。

请注意,如果贷款年限超过65岁的退休年龄,最高贷款成数将降至55 per cent。

由于45 per cent 的首付款通常难以实现,这意味着借款人需接受更短的贷款年限(例如,一位50岁的升级置业者很可能只能采用15年的贷款年限)。

举个例子:

你和配偶在35岁购入首套住房(一套HDB组屋)。15年后,50岁时决定升级到私人公寓。假设心仪的新家价格为$2.1 million。

此时,你们的合计月收入为$12,000。如前所述,这对应的TDSR上限为$6,600。

问题在于:由于你已50岁,最长期限仅为15年(因为无法承担45 per cent 的首付款)。

按MAS在评估贷款资格时要求的按揭floor rate为four per cent 计算,若以$6,600的月供、15年期限,所能支持的最高贷款额仅约$878,000。

(注意:上述最高贷款额并非精确数值,且可能因不同银行的测算方法而略有差异)

假设你以$600,000卖出组屋,并且我们假定已全部还清(不再有未偿组屋贷款或其他费用)。

这意味着你的总预算为$1.478 million(即$878,000贷款 + $600,000售房所得)。

但鉴于心仪公寓价格为$2.1 million,仍有$622,000的缺口;这部分须以现金或从CPF储蓄中支付。

若在更年轻时,他们或许可行,如今则大为不易。

在较晚年龄仍能升级置业的人,往往需要(1)一笔可观的意外之财,例如以$1 million或以上价格卖出组屋,(2)高于平均水平的收入,或(3)用于更大首付款的可观储蓄;也可能需要三者的组合。

若无法具备上述条件,他们可能选择不再升级,继续持有现有组屋。鉴于新加坡人口老龄化,这或将成为限制转售房源进入市场数量的一个因素。

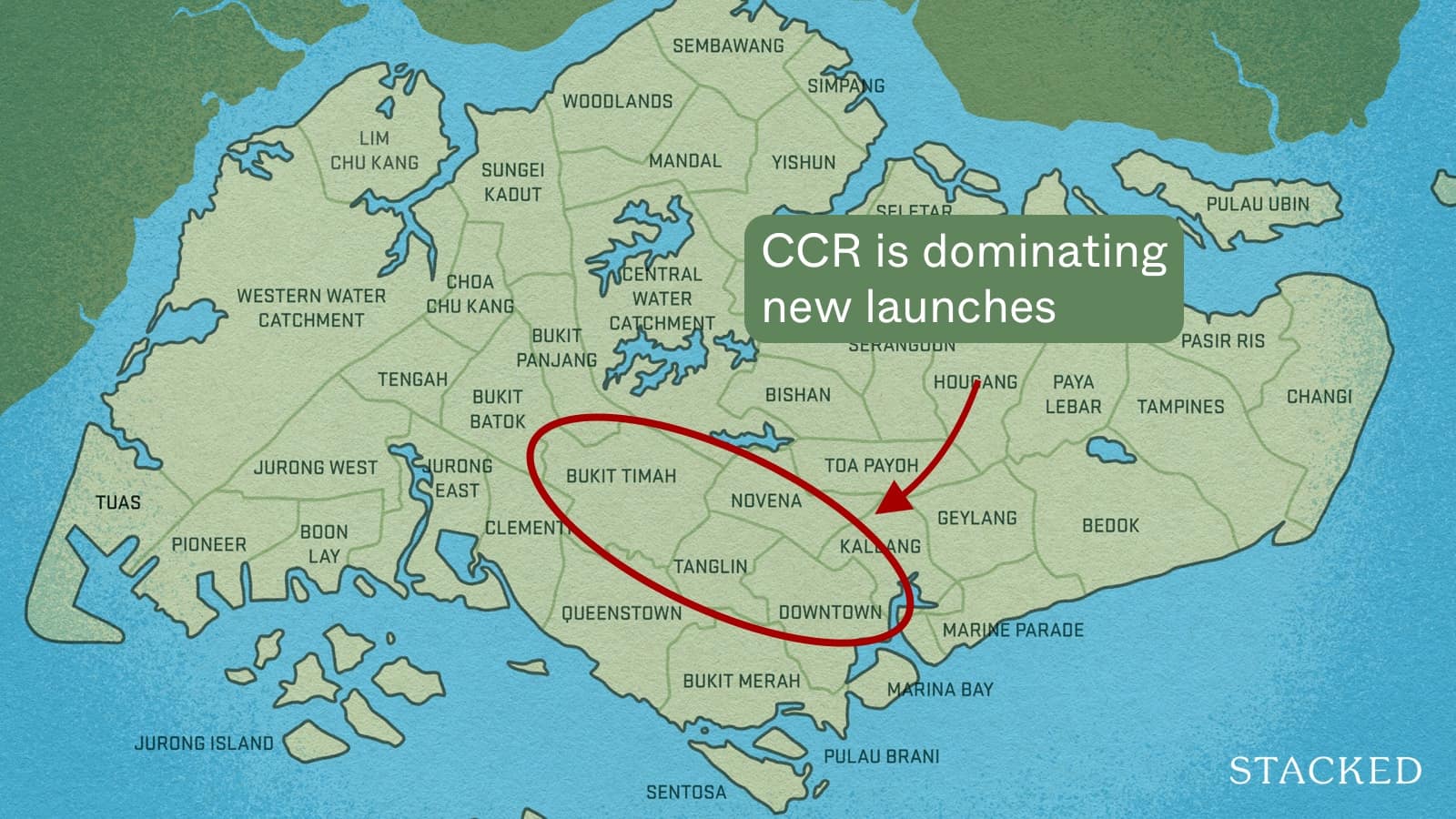

2. 多数即将推出的新盘位于对家庭较不友好的区域

下一轮新盘主要集中在核心中央区(CCR)。在余下约22个待推项目中,大约有14个位于该区域;目前我们已看到如 Aurea、One Marina Gardens、The Collective at One Sophia 等项目亮相。

这些地段固然体面,但通常与写字楼、乃至高端商场和娱乐更相关;与适合家庭的“邻里生活”关联较少。以 One Marina Gardens 为例,方圆1公里内没有任何小学。根据我们与经纪的交流,这是买家最为看重的因素之一。

不少一线买家也表示,如今“核心地段商场”未必优于“邻里商场”。除去部分奢侈品牌(反正也非日常所需),在CCR商场能找到的,大概在 Tampines Central、Waterway Point、Clementi Mall 等地也都能找到。

去中心化削弱了CCR的重要性,而咖啡店、熟食与巴刹/市场等日常配套,反而更能在日常层面服务自住业主。尽管政府有意让CCR地段的功能更均衡,但也不可能一夜之间在那里新建大量学校或市场。

不过,除非你选择转售市场(而当前放盘有限),否则短期内并无太多选择。新盘主要还是会出现在CCR。

3. 在转售HDB方面,供给仍需时间才能释放

今年达到Minimum Occupancy Period(MOP)的组屋数量异常低——2025年约为 6,974套,而2022年则为30,920套。

尽管HDB正加快建屋步伐(计划在2025至2027年间推出50,000套新组屋),这并不能立刻纾解压力。这些组屋仍需建成并自住满5年后,才会进入转售市场。随着当下愿意放弃现有组屋的人更少(见第1点),买家感到捉襟见肘并不意外。

对于无法一声叹息便转而加入BTO排队的买家而言,2025年很可能会是令人沮丧的一年。

买家可以如何应对?

在这些掣肘之下,理想型房产或已难以兼得——关键在于权衡取舍。比如,如果年龄限制了可贷额度,你或许需要从三卧改为两卧。

地点上也可能需要退一步。早在2018年,Parc Esta 的推出就是一个好例子:其热销部分源于一站直达 Paya Lebar Quarter(PLQ)的便利。同理,你也可考虑那些价格便宜得多、但仅需乘巴士、MRT等几分钟即可抵达核心区域的项目。

对于关注转售房的买家,最后一点是:不要拖太久。在当前市场中,转售买家并无太多优势;即便多等一两周,最终也可能需要以更高的报价回头再谈。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments