团队您好,

非常感谢你们多年来提供的深度洞见与优质文章!

我希望能就我目前的情况听取你们的建议。我在这2个选项之间犹豫不决

- 根据HDB家庭计划购买转售组屋

- 购买非常小的单间/1卧私人公寓

我的目标是最终能入住更大的公寓。但根据我目前的储蓄,我只能负担在靠近中央区(如TPY)且剩余租期50年的HDB。不知道这是否是一个明智选择,如果我的目标是未来转售后升级到私宅?我担心这类HDB会贬值,导致我处境更糟,还不如现在直接买私宅。

我对第2个选项唯一的顾虑是当前高利率环境,因为我只能支付最低首付。面积目前不是主要考量因素。

以下是我的详细情况:

我的情况:

- 年龄 – 20多岁后期

- 收入 – $10,000 税前

- 可用于置业的现金 – $150,000

再补充一点,我会以HDB家庭计划由我个人购置该房产,因此我将是唯一业主,父母则作为入住者。我们目前没有HDB。

谢谢!

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

很高兴听到我们的内容对你有所帮助!

在选择最适合你的方案时,一个关键考量是你的持有期。这是因为在部分HDB供应有限的中心地段,受供需关系影响,较旧的组屋也可能相对稳住价格。

不过,若组屋的剩余租期不足以覆盖最年轻买家至95岁,随着房龄增加,因贷款与补助资格受限,潜在买家池会缩小。类似地,1卧室公寓也面临相近挑战:其主要客群是单身人士、夫妻与投资者,天然限制了买家群体。

我们先从你的负担能力入手,再比较你所考虑物业类型的表现,希望能为你的决策提供参考。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

负担能力

基于你28岁、每月收入$10,0000,在4.8%利率下,你的最高贷款额为:

| 购买HDB时 | $523,563(贷款年期25年) |

| 购买私宅时 | $1,048,287(贷款年期30年) |

购买HDB

| 基于28岁、固定月收入$10K、利率4.8%的最高贷款 | $523,563 |

| CPF | $53,000 |

| 现金 | $150,000 |

| 贷款 + CPF + 现金合计 | $726,563 |

| 以$726,563计的BSD | $16,396 |

| 预估可负担价 | $710,167 |

在购买私宅方面,尽管你符合最高$1,048,287贷款资格,但基于你可用于25%首付与BSD的CPF与现金,你的预估可负担价约为$740,000。

在更清晰了解预算后,我们来看一些可能的选择。

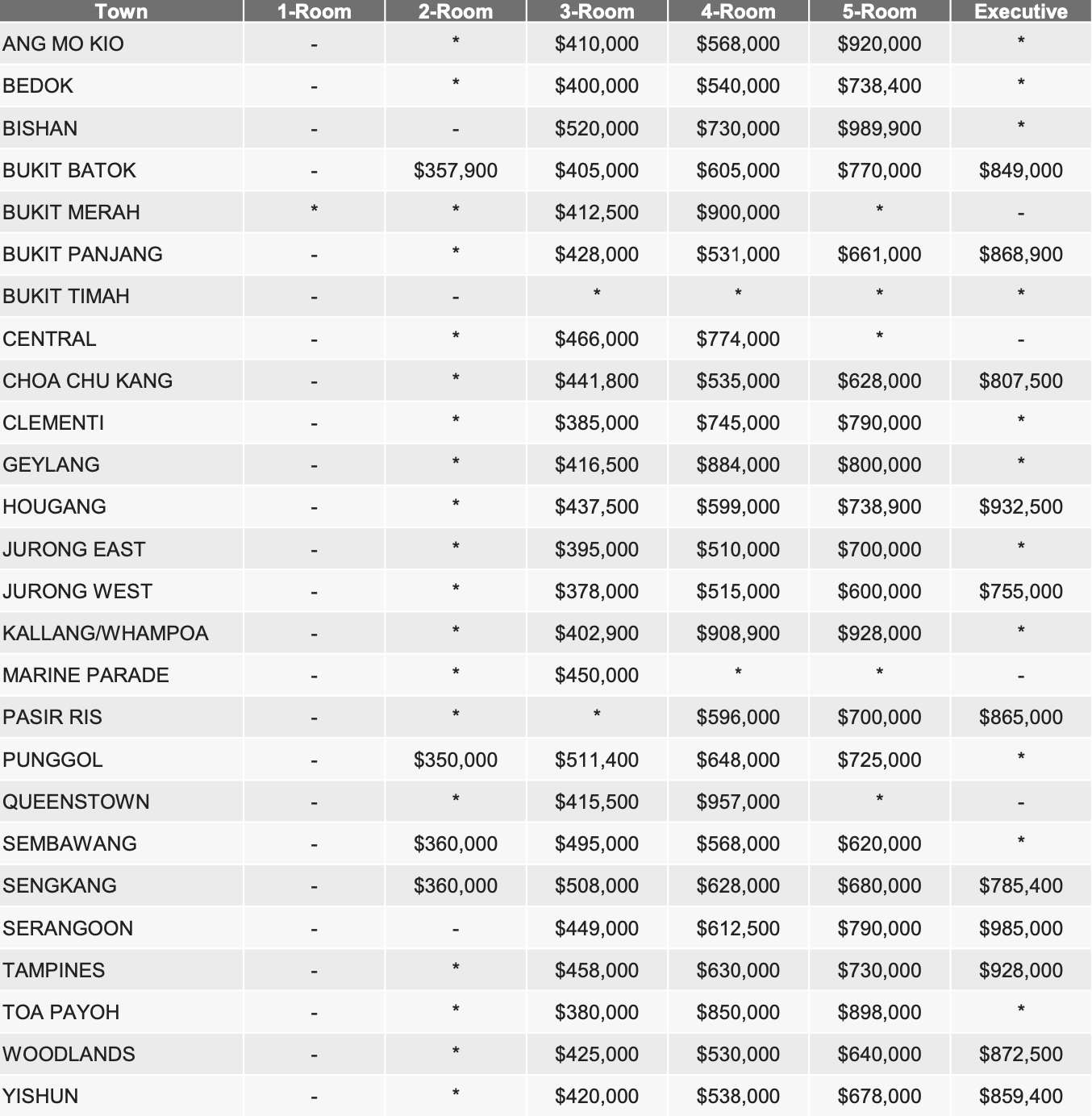

来源:HDB

如果你以约$710,000的预算考虑4房组屋,在中心区以外的大多数市镇应能找到合适单位。若你希望更靠近中心,正如你所说,可能需要看较旧的单位。不过,鉴于你家庭只3人,3房组屋也会是不错的选择,在这种情况下,你很可能在多数市镇找到较新的单位。

至于私宅,根据今年1月以来的转售成交,确有部分1卧选项。但多数来自永久地契的小型精品项目,且大多面积低于600 sq ft。

鉴于你担心HDB贬值,我们可以比较过去10年里新旧HDB与1卧公寓的涨幅。

HDB的表现

| 年份 | <1980 | 1980-1990 | 1991-2000 | 2001-2010 | 2011-2020 |

| 2013 | $367,391 | $354,310 | $344,180 | $476,685 | $515,000 |

| 2014 | $347,790 | $331,997 | $315,756 | $460,225 | $452,750 |

| 2015 | $332,404 | $332,404 | $299,042 | $447,550 | $419,368 |

| 2016 | $325,997 | $325,997 | $296,610 | $437,850 | $432,245 |

| 2017 | $315,031 | $304,365 | $296,745 | $440,192 | $440,192 |

| 2018 | $299,140 | $293,083 | $273,863 | $452,229 | $452,229 |

| 2019 | $285,393 | $285,190 | $273,559 | $465,364 | $465,364 |

| 2020 | $288,630 | $292,117 | $290,000 | $474,025 | $474,025 |

| 2021 | $324,256 | $332,559 | $326,686 | $504,001 | $504,001 |

| 2022 | $350,932 | $367,188 | $359,395 | $537,737 | $537,737 |

| 2023 | $369,350 | $388,025 | $385,544 | $567,194 | $567,194 |

| 平均 | 0.23% | 1.12% | 1.38% | 1.82% | 1.14% |

| 年份 | <1980 | 1980-1990 | 1991-2000 | 2001-2010 | 2011-2020 |

| 2013 | $492,629 | $446,701 | $462,800 | $549,676 | $714,594 |

| 2014 | $463,636 | $420,311 | $431,774 | $492,106 | $597,604 |

| 2015 | $446,856 | $406,395 | $407,349 | $463,986 | $630,236 |

| 2016 | $447,546 | $407,316 | $407,200 | $463,801 | $521,001 |

| 2017 | $437,304 | $405,437 | $405,751 | $457,305 | $516,668 |

| 2018 | $419,806 | $394,997 | $395,091 | $465,008 | $502,585 |

| 2019 | $394,352 | $387,466 | $399,178 | $476,328 | $485,959 |

| 2020 | $399,549 | $394,999 | $412,048 | $479,025 | $505,186 |

| 2021 | $436,013 | $444,896 | $470,236 | $528,091 | $559,683 |

| 2022 | $473,951 | $485,000 | $506,025 | $560,226 | $619,839 |

| 2023 | $496,252 | $516,058 | $537,604 | $597,883 | $655,080 |

| 平均 | 0.21% | 1.61% | 1.69% | 1.01% | -0.39% |

过去10年里,你会发现1980年前落成的3房与4房HDB,其价格增速显著慢于较新年代建成的单位。

相较之下,1980—2000年落成的组屋呈现温和增长,最显著的涨幅出现在疫情期间及之后。其背后主要是供需失衡——对HDB的需求超过供应,推高了即便是老单位的价格。然而,较新的组屋,尤其是2000年后落成者,在2013年市场回调后呈现更快速的价格修复。

当然,年龄并非影响价格增速的唯一因素。地段与房源供给同样关键。位于HDB供应有限区域的老组屋,通常比在新盘持续推出的城镇内更能保值。在这些高需求区域,即便是较旧单位也可能因稀缺性而获得更可观的升幅。

1卧室公寓的表现

这里我们聚焦于面积低于600 sq ft的转售成交。

| 年份 | 平均PSF |

| 2013 | $1,750 |

| 2014 | $1,658 |

| 2015 | $1,594 |

| 2016 | $1,822 |

| 2017 | $1,689 |

| 2018 | $1,568 |

| 2019 | $1,610 |

| 2020 | $1,456 |

| 2021 | $1,521 |

| 2022 | $1,615 |

| 2023 | $1,733 |

| 平均 | 0.18% |

数据显示,相较于HDB,这类资产的表现相对逊色。鉴于在你预算内的多数单位来自永久地契的小型精品项目,我们再比较一下99年地契与999年/永久地契物业。

| 年份 | 平均PSF (99y) |

| 2013 | $1,916 |

| 2014 | $1,564 |

| 2015 | $1,508 |

| 2016 | $2,046 |

| 2017 | $1,667 |

| 2018 | $1,505 |

| 2019 | $1,449 |

| 2020 | $1,381 |

| 2021 | $1,453 |

| 2022 | $1,581 |

| 2023 | $1,710 |

| 平均 | -0.08% |

| 年份 | 平均PSF (999y/freehold) |

| 2013 | $1,711 |

| 2014 | $1,679 |

| 2015 | $1,629 |

| 2016 | $1,587 |

| 2017 | $1,705 |

| 2018 | $1,622 |

| 2019 | $1,750 |

| 2020 | $1,549 |

| 2021 | $1,600 |

| 2022 | $1,673 |

| 2023 | $1,775 |

| 平均 | 0.55% |

总体而言,1卧单位更吸引单身专业人士、夫妻与寻求租金收入的投资者,而非家庭或长期自住者。这限制了其广泛吸引力,也使其价格对市场波动更为敏感。

尽管1卧单位在部分时段对单身与夫妻颇受欢迎,其租赁需求整体仍不如较大户型稳定。作为投资型产品,1卧公寓的升值往往慢于更大户型。投资者更侧重租金回报率而非长期价值;同时,由于这类单位吸引的自住买家较少,而自住买家通常是推动房价长期价值的主力,其价格升幅也更趋保守。

接下来我们看看两条路径的潜在成本。

潜在成本

购买HDB

为便于测算,我们假设你用尽$710,000预算,并持有该物业10年。

| 购买价格 | $710,000 |

| BSD | $15,900 |

| CPF + 现金 | $203,000 |

| 所需贷款 | $522,900 |

| BSD | $15,900 |

| 利息支出(假设贷款年期25年,利率4%) | $181,445 |

| 房产税 | $5,320 |

| 市镇理事会服务与保养费(假设$70/月) | $8,400 |

| 总成本 | $211,065 |

购买私宅

同样地,这里假设你用尽$740,000预算,并持有该物业10年。

| 购买价格 | $740,000 |

| BSD | $16,800 |

| CPF + 现金 | $203,000 |

| 所需贷款 | $553,800 |

| BSD | $16,800 |

| 利息支出(假设贷款年期30年,利率4%) | $199,777 |

| 房产税 | $5,680 |

| 管理费(假设$200/月) | $24,000 |

| 总成本 | $246,257 |

你该怎么做?

鉴于你对HDB与私宅的可负担价相当,二者的成本差异并不大。但取决于你期望的地段与户型大小,你可能会发现HDB在可选面上较私宅更有优势。

从历史表现比较来看,过去10年内,各年龄段的HDB整体上都较1卧公寓有更好的升值表现。

你的持有期同样重要。尽管HDB整体跑赢1卧公寓,但尤其是老组屋的涨幅多发生在疫情期间及之后。随着市场趋稳,老组屋的升值速度未必能维持同样节奏。若你打算长期持有老组屋,未来的涨幅可能更为温和。

若你打算自住,HDB或更为合适,因为至少有2间卧室,也能为你与家人提供更充裕空间。鉴于你提到面积不是决定性因素,若你的计划是出租物业,1卧单位可立即整套出租,这可能带来高于HDB的租金回报;而HDB通常只能出租额外卧室。

在两者之间,购买HDB看起来更为可取。若3房能满足需求,你有机会在预算内于中心地段找到更年轻的物业。或者,若你愿意考虑中心区以外,也可能负担更大的户型,为家庭提供更多空间。这也能为你争取时间积累更多储蓄,以便未来升级到更大的公寓,而不必现在勉强购入1卧公寓。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments