CX在新加坡人眼中可谓“职场高飞者”。他在二十多岁中期就拥有汽车与公寓,是公司里的顶尖表现者,而且在取得学位前就做到这些。然而,作为一名从未走上传统“HDB路线”的年轻屋主,他的经历并非一帆风顺;在如此年轻就投入私宅拥有权的过程中,他既看到了好处,也体会了坏处。以下是他的故事:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

在HDB组屋与私人住宅之间选择后者

CX说他的第一处房产是一个500+平方英尺的一卧房单位,购于2014年。他之所以做出这个决定,背后有几个关键因素:

“我来自一个大家庭,当时与父母、两边的祖父母以及三位兄弟姐妹同住在同一套四卧室公寓里。我几乎没有隐私,也不想等到结婚或满35岁才搬出去。

另外,我也受直属经理的影响。他常抱怨HDB作为退休资产前景黯淡;因此我更认定自己想要一套具有转售价值的房子。

我也觉得自己相对有优势,万一情况不妙,我还可以搬回家住,把房子出租;我不想浪费这种优势,这也促使我去看私人公寓。”

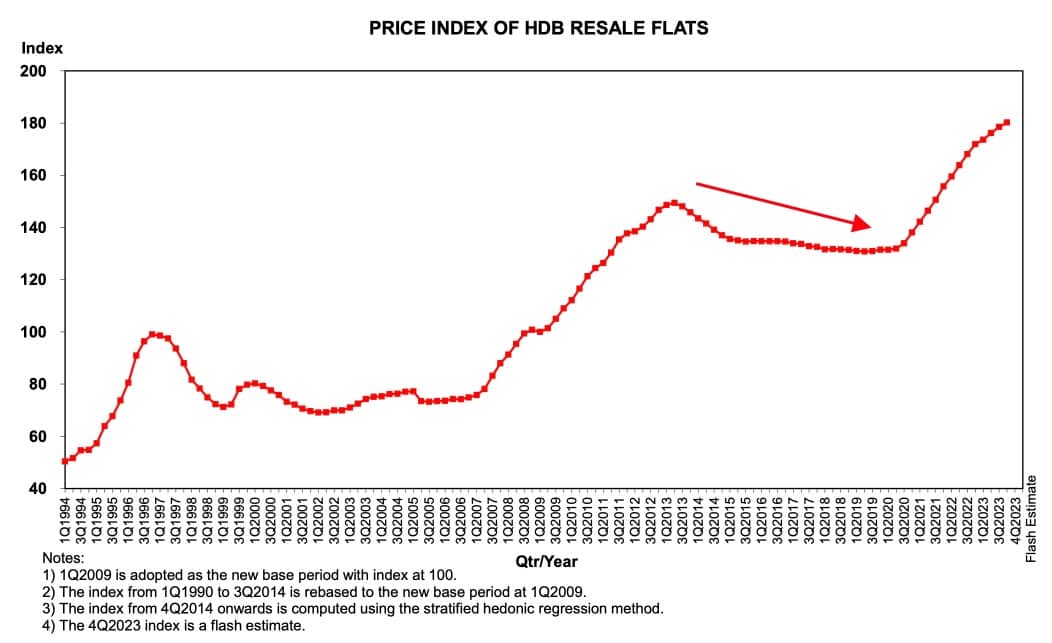

顺带一提,CX的经理指的是当时HDB转售价格的下滑,大约从2013年开始。当时政府引入了Mortgage Servicing Ratio (MSR),并停止公布超估价现金(COV)数据。

这使得转售组屋价格进入持续下滑的通道,但在疫情后又迅速飙升。

CX也表示,在真正下定决心前,他曾两度临阵退缩:

“Highline Residences其实是我最先看的项目,直到今天我仍后悔没有买。我很喜欢Tiong Bahru,但当我和房产经纪核算数字时就怯了。我是靠佣金工作的,收入并不稳定。

第二次几乎要买的是The Crest,但我不喜欢它的地段。”

CX不愿透露自己单位的具体地址,最终他选择了Farrer Drive一带的一卧房单位。这也让他能住在距离父母家仅几分钟之遥的地方。

购房初期犯下的错误

CX表示,在他二十多岁时,他大大高估了自己生活方式会有多“极简”;仅仅两年内,他的物品就真的堆满了地板:

“我以为既然是单身,不可能囤积那么多东西,所以并不在意单位有多小。但那时我年轻,很多东西都想尝试。我有浮潜装备、台球杆、书,有一阵子全都堆在地上。我真的低估了东西累积的速度,即便我当时还年轻、又是单身。”

CX还犯了一个错误,没有把管理费对他往后几年财务的影响算进去:

“那时候我负担较少,所以每月几百元看起来无所谓。

但现在我要开始孝敬父母、养狗、为婚礼存钱,我真的感受到压力;过去几年里有不少次,我都希望自己当初就留在家里住。”

尽管只是一个一卧房单位,CX每月仍需支付接近$300的管理费。

不过,也许他最大的错误是“完全没有任何投资策略。”虽然他本身有投资倾向,但他对房产投资的理解,仅仅是“有一天把它卖掉,大赚一笔”。

“我没有关注诸如现金回报率、持有期、租金回报率等等。我看问题很简单,所以买的时候也没有任何退出策略。”

人生教训与取舍

对CX来说,最大的危机发生在疫情期间,他的生计几乎被终结:

“我的收入靠佣金;疫情期间我所在的行业几乎停摆。没有机会见新客户,我们不得不通过Zoom成交,我并不擅长,而且那样的经济环境下也没什么人愿意买。”

他估计当时自己的收入被砍去一大半;也正是在那时,他有了一个严峻的认知:

“我一直以为,万一出事我就把房子卖了。我还年轻,父母也在工作,最坏也就是搬回家住。我以为从这个意义上说,我比一般屋主更安全。

我从没想过,像疫情这种低迷期,我要怎么卖?又能卖到多少?”

CX也考虑过老办法:把单位出租,自己搬回家住;但在所有人都居家办公的情况下,父母家已经很拥挤,根本无法作为工作环境。

CX有近两年时间几乎是靠每月薪水勉强度日,而公寓管理费更让问题雪上加霜。更糟的是,在“阻断措施”(Circuit Breaker)期间,CX并未获得政府援助:

“我那些住在HDB的同事,作为自雇人士每月有$1,000补助。我的地址是公寓地址,因此没有获得援助。我至今仍觉得很不公平,但事实就是如此——在那整段黑暗时期,我比以往任何时候都更后悔买了公寓。”

经历这些之后,CX不再相信年轻和单身就意味着较早承担置业会“更安全”。

“别人说更敏捷、更有适应力,但都是空话。就算你还有搬回父母家的后备方案,财务上的伤害依然存在。”

CX估计,如果他在疫情期间被迫卖房,将会承受接近$75,000的亏损。

CX最后一个遗憾,是错过了二十多岁本可拥有的一些体验:

“看看我每月在房子上的支出,我本可以一年出国两次;我可以吃得更好、多去浮潜、和朋友多聚会。但因为我较早承担了更高的贷款还款,我不得不更克制消费,于是也错过了这些。”

关于该房产的未来计划,以及给年轻购房者的建议

CX打算在结婚后把这套房子卖掉,先与配偶的父母同住一段时间。两人最终仍需另觅住处,因为他的一卧房单位空间不够。

他说未来很可能还是会买私人住宅,但也不排斥考虑转售组屋。届时他或许能从这套一卧房中获益,因为出售所得有望支撑购买更大的单位。

CX给年轻购房者的建议是,务必考虑未来的财务责任:

“人在二十岁出头到二十多岁后期这段时间,父母仍在工作,不需要你负担,而你也单身——你可以为自己承担更多。但在承诺购房之前,也要衡量以后当你需要为父母尽孝、养育自己的家庭等开支时,你是否还能负担得起。那时,这套公寓可能会突然变得没那么‘可负担’。”

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments