自2025年起,中央公积金(CPF)出现多项变动,引发其对新加坡购房影响的关注。影响因人而异,取决于购房对CPF的依赖程度及使用规模。以下是近期变动的要点及其可能对您的置业决策产生的影响:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

2025年CPF的变动

这些变动大多自2025年1月起生效,现已实施:

1. 55岁及以上会员的特别账户(SA)关闭

自2025年1月19日起,55岁及以上会员的SA已被关闭。SA中的储蓄将转入退休账户(RA),直至达到全额退休金(FRS)的要求,并继续按长期利率计息。剩余的SA储蓄将转入普通账户(OA),按短期利率计息,并可在需要时提取。

购房影响:

尽管房屋贷款与印花税通常通过OA支付,过去只要RA已达到FRS,55岁及以上购房者可将SA的多余资金转入OA。随着SA的关闭,这一选项已不再可用,部分该年龄段买家用于按揭还款或缴付印花税的OA资金可能因此减少。

然而,55岁及以上的许多买房者更常见的是选择缩小住房规模(right-sizing),而非升级置业。若出售较大房产购置较小房产,所得款项往往足以无需贷款或动用CPF资金。需注意,此项变动并不影响较年轻的购房者。

2. 提高增强退休金(ERS)额度

自2025年1月1日起,ERS提高至$426,000,为基本退休金(BRS)的4倍。例如,若BRS为$106,500:

- 基本退休金(BRS):$106,500

- 全额退休金(FRS):$213,000(BRS的2倍)

- 增强退休金(ERS):$426,000(BRS的4倍)

达到ERS者,自65岁起可终身领取每月约$3,100至$3,300的CPF LIFE发放。相比之下,2025年年满65岁、且在55岁时已达到FRS的人,每月可领取约$2,500至$2,700的CPF LIFE发放。

购房影响:

年长业主或会考虑缩小住房规模,将资金补足至最高ERS,并依靠更高的CPF终身发放来生活。相较之下,维持较大房产以获得租金收入需要寻找租户、管理收款且面临空置风险,此举未必比前者更稳妥。

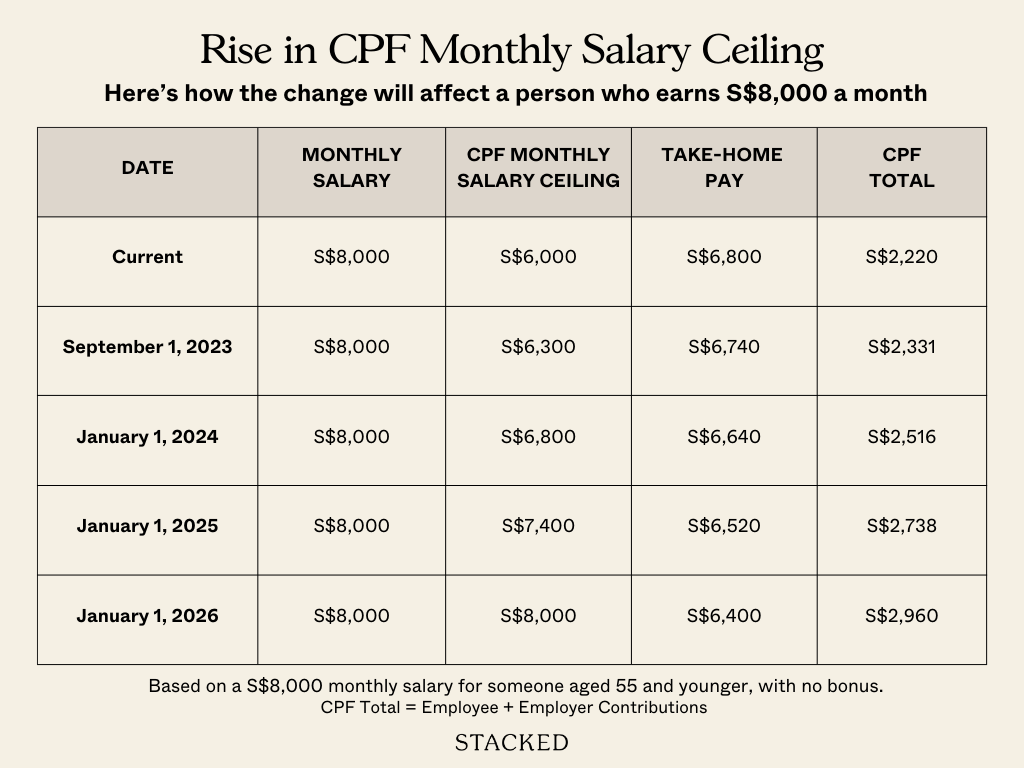

3. 提高CPF供款的月薪上限

作为持续计划的一部分,自2025年1月起,CPF每月供款月薪上限由$6,800提高至$7,400,预计2026年进一步提高至$8,000。

购房影响:

达到上限的高收入者需缴纳更多供款,OA可用于住房支出的余额随之增加;但这也意味着可支配收入减少。

4. 强化配对退休储蓄计划(MRSS)

MRSS旨在帮助较晚开始为退休储蓄的人士。根据该计划,政府会按1:1配对个人对退休账户(RA)的自愿补缴。自2025年起,配对资助上限由每年$600提高至$2,000,同时取消年龄上限。

购房影响:

该项强化可能影响是保留较大房产以获取租金,还是选择缩小住房规模。例如,年长者可从五房单位缩小至三房单位,将差额现金用于自愿补缴CPF,以获取更高且有保障的发放。或者,较大幅度的补缴也可能使年长者无需缩小住房规模,便能维持现有居所。

5. 提高年长者与平台工作者的CPF供款率

对于年长雇员(55岁以上),自2025年1月1日起,供款率上调1.5%,其中雇主额外增加0.5%,雇员额外增加1%。对于平台工作者,仅对1995年1月1日后出生者强制供款;否则仍为opt-in programme。

购房影响:

主要效应是OA储蓄增加,有助于购房,但可支配收入相应下降。

总体来看,2025年的CPF变动倾向于提高强制性储蓄,或可使平台工作者及CPF储蓄较少的年长雇员在住房负担能力上受益。SA的关闭预计对一般买家影响不大,主要影响的是不打算缩小住房规模的年长业主。鉴于可选择更高的终身发放,值得关注年长组屋业主是否会较少依赖租金、而更多依赖CPF。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments