过去几年,越来越多情侣把转售组屋视为住房方案,背后有多种原因。BTO 要求更严格(收入上限、其中一方必须是新加坡公民、另一方须为永久居民)、等待时间长、屡次抽签落空,以及地点选择不灵活,都是转售市场需求高企的原因之一。

转售买家的画像也非常广泛:从公寓降级者、永久居民、跨国伴侣(新加坡人与外籍人士结婚)、多次在摇号中落选的本地情侣与单身人士、希望升级到更大空间的家庭、以及打算缩小居住面积的家庭……多元的群体让转售市场保持了很强的流动性。

诚然,转售选择正变得更昂贵,我们在单身人士购买转售组屋的文章分析中也已论及;但与私人住宅相比,它仍然“更可负担”。

今天,我们将探讨要负担得起4房与5房转售组屋,所需的家庭收入大致是多少。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可负担能力

作为买家,您的可负担能力通常取决于3个因素:首付款的投入、每月收入,以及房贷利率。

我们今天要探讨的是:若要“舒适地”负担一套转售组屋,实际需要多少资金与收入——其中也包含中档装修费用(因为所有转售购买通常都需要装修与添置家私)。

需要强调的是,我暂不把任何补助计入计算。因此,您将看到的是尽可能“原始”的数字。

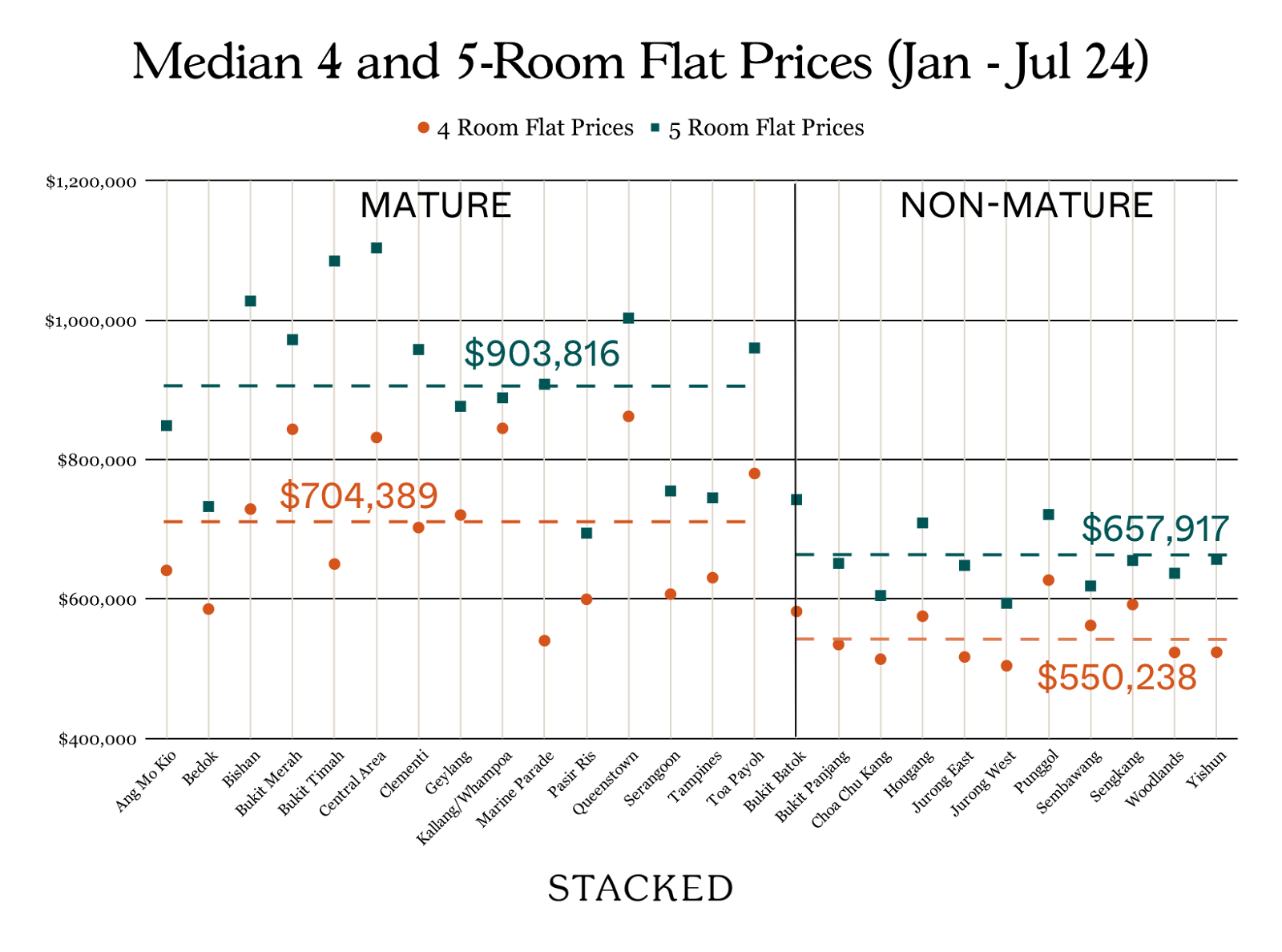

如今4房与5房转售组屋的价格是多少?

以下是2024年至今(截至7月上旬)转售组屋的价格概况:

| HDB 市镇 | 类型 | 4房售价 | 5房售价 |

| Ang Mo Kio | Mature | $640,883 | $848,649 |

| Bedok | Mature | $585,421 | $732,594 |

| Bishan | Mature | $728,844 | $1,027,489 |

| Bukit Merah | Mature | $843,392 | $971,980 |

| Bukit Timah | Mature | $650,000 | $1,085,000 |

| Central Area | Mature | $831,545 | $1,103,636 |

| Clementi | Mature | $702,317 | $957,857 |

| Geylang | Mature | $720,361 | $876,407 |

| Kallang/Whampoa | Mature | $844,747 | $888,545 |

| Marine Parade | Mature | $540,000 | $908,000 |

| Pasir Ris | Mature | $599,386 | $694,263 |

| Queenstown | Mature | $861,903 | $1,003,000 |

| Serangoon | Mature | $606,765 | $754,832 |

| Tampines | Mature | $630,372 | $744,980 |

| Toa Payoh | Mature | $779,906 | $960,000 |

| Average | $704,389 | $903,816 |

| HDB 市镇 | 类型 | 4房售价 | 5房售价 |

| Bukit Batok | Non-Mature | $581,928 | $742,439 |

| Bukit Panjang | Non-Mature | $534,381 | $650,999 |

| Choa Chu Kang | Non-Mature | $513,448 | $604,778 |

| Hougang | Non-Mature | $575,084 | $708,988 |

| Jurong East | Non-Mature | $516,587 | $647,986 |

| Jurong West | Non-Mature | $503,967 | $593,740 |

| Punggol | Non-Mature | $626,971 | $721,052 |

| Sembawang | Non-Mature | $561,864 | $618,568 |

| Sengkang | Non-Mature | $591,854 | $655,080 |

| Woodlands | Non-Mature | $523,158 | $636,720 |

| Yishun | Non-Mature | $523,380 | $656,739 |

| Average | $550,238 | $657,917 |

在成熟市镇中,4房与5房的价格差约为 $200k;相较之下,非成熟市镇的差距约为 $120k。

这可能是因为,愿意在核心地段购买更大面积住房的群体,多半具备一定财富与稳健的财务基础,例如高薪职业或优渥的家庭背景(或兼而有之),因此有能力为“最优位置+更大面积”支付更高溢价。

从散点图可以看到,两类市镇的转售价均价如下:

| 类型 | 4房组屋 | 5房组屋 |

| Mature | $704,389 | $903,816 |

| Non-Mature | $550,238 | $657,917 |

在本次测算中,我将剔除 Central Area,因为该区域相对小众、买家普遍更为富裕,并不能代表主流购房群体。随后,我会对其他成熟与非成熟市镇价格取平均,得出单一的4房与5房价格。

据此计算,4房的平均价格为$631,477,5房为$787,627。

平均价格有了,那收入要求如何?下面根据不同收入水平,看看可负担的 HDB 价格范围:

| 薪资(税前) | 最高每月供款 | 最高贷款(80%) | 首付款(20%) | 4房价格 |

| $4,400 | $1,320 | $278,357 | $69,589 | $347,900 |

| $4,600 | $1,380 | $291,010 | $72,752 | $363,800 |

| $4,800 | $1,440 | $303,662 | $75,916 | $379,600 |

| $5,000 | $1,500 | $316,315 | $79,079 | $395,400 |

| $5,200 | $1,560 | $328,967 | $82,242 | $411,200 |

| $5,400 | $1,620 | $341,620 | $85,405 | $427,000 |

| $5,600 | $1,680 | $354,272 | $88,568 | $442,800 |

| $5,800 | $1,740 | $366,925 | $91,731 | $458,700 |

| $6,000 | $1,800 | $379,578 | $94,894 | $474,500 |

| $6,200 | $1,860 | $392,230 | $98,058 | $490,300 |

| $6,400 | $1,920 | $404,883 | $101,221 | $506,100 |

| $6,600 | $1,980 | $417,535 | $104,384 | $521,900 |

| $6,800 | $2,040 | $430,188 | $107,547 | $537,700 |

| $7,000 | $2,100 | $442,841 | $110,710 | $553,600 |

| $7,200 | $2,160 | $455,493 | $113,873 | $569,400 |

| $7,400 | $2,220 | $468,146 | $117,036 | $585,200 |

| $7,600 | $2,280 | $480,798 | $120,200 | $601,000 |

| $7,800 | $2,340 | $493,451 | $123,363 | $616,800 |

| $8,000 | $2,400 | $506,103 | $126,526 | $632,600 |

| $8,200 | $2,460 | $518,756 | $129,689 | $648,400 |

| $8,400 | $2,520 | $531,409 | $132,852 | $664,300 |

| $8,600 | $2,580 | $544,061 | $136,015 | $680,100 |

| $8,800 | $2,640 | $556,714 | $139,178 | $695,900 |

| $9,000 | $2,700 | $569,366 | $142,342 | $711,700 |

| $9,200 | $2,760 | $582,019 | $145,505 | $727,500 |

| $9,400 | $2,820 | $594,672 | $148,668 | $743,300 |

| $9,600 | $2,880 | $607,324 | $151,831 | $759,200 |

| $9,800 | $2,940 | $619,977 | $154,994 | $775,000 |

| $10,000 | $3,000 | $632,629 | $158,157 | $790,800 |

| $10,200 | $3,060 | $645,282 | $161,320 | $806,600 |

| $10,400 | $3,120 | $657,935 | $164,484 | $822,400 |

| $10,600 | $3,180 | $670,587 | $167,647 | $838,200 |

| $10,800 | $3,240 | $683,240 | $170,810 | $854,000 |

| $11,000 | $3,300 | $695,892 | $173,973 | $869,900 |

| $11,200 | $3,360 | $708,545 | $177,136 | $885,700 |

| $11,400 | $3,420 | $721,197 | $180,299 | $901,500 |

| $11,600 | $3,480 | $733,850 | $183,463 | $917,300 |

| $11,800 | $3,540 | $746,503 | $186,626 | $933,100 |

| $12,000 | $3,600 | $759,155 | $189,789 | $948,900 |

不过,收入只是其中一环。交屋后总要装修吧?我们也一并把装修考虑进去!

装修与家具要花多少钱?

如今,几乎很少有转售买家完全不做装修或添置家具。购买转售组屋的最大优势之一,正是可以更自由地按自身生活需求,重新优化户型与空间。

装修也可以很“轻”,视房屋状况而定;有时也许只需重新粉刷墙面、换一套厨房橱柜即可。

因此,这里假设做一套中档装修:更换地面与墙面油漆、升级厨房与浴室的中等品质设备,并可能对局部布局进行调整。

虽然很难精确拆分每一项费用,但我们可对2024年的装修成本作出合理假设。显然,越基础越便宜,越复杂则越昂贵;以下仅为估算。

| 4房转售 HDB 装修预算 | 5房转售 HDB 装修预算 |

| $60,000 | $80,000 |

据此,房屋购买加装修的总额为:

| 购买并装修一套4房转售 HDB | 购买并装修一套5房转售 HDB |

| $691,477 | $867,627 |

请注意,您也可以申请装修贷款,通常最高$30,000、贷款年限5年。虽听上去方便,但不同银行的装修贷利率可能不低。是否贷款见仁见智——若已预留现金,直接支付可省利息;否则可选择贷款,但总体成本会随时间增加。

在本次测算中,我们假设不使用装修贷款,以更保守地评估可负担性。

最后谈谈购屋补助。有人认为“HDB 补助不算真正到手”,这并不准确。补助以 CPF 形式发放,日后出售时连同应计利息回流至您的 CPF 账户。可以肯定的是,一旦符合资格并接受补助,对贷款需求影响很大。

对于不熟悉者,您可能符合以下补助(此处假设为首次申请的夫妻,购买4房或5房):

- CPF Housing Grants(家庭)

- Enhanced CPF Housing Grants(家庭)

- Step-Up CPF Housing Grant(家庭) – 适用于第二次申请者,本次不作此假设

- Proximity Housing Grant(家庭)

请注意,若非首次申请家庭,或并非夫妻/已婚,补助金额会不同。详情请参阅 HDB’s website。

CPF Housing Grants 相对直观。首次申请家庭购买4房可获$80,000补助,购买5房为$50,000。以上假设两位申请者均为新加坡公民;若为“公民/永久居民(SC/PR)”组合,则各少$10,000。

另一项较为直接的是 Proximity Housing Grant (PHG)。与父母/子女同住可获$30,000;若住在距父母/子女 4 km 范围内,则为$20,000。领取此补助会对选址有所限制,但若本就希望住近父母,帮助会非常显著。

在本次测算中,我们仅假设领取 CPF Housing Grants;其余补助受收入与所选房屋位置限制,此处不一一定量。

要“舒适地”负担一套4房/5房转售 HDB,需要多少收入?

接下来进入“理财规划”的主观环节——后续推算会因人而异,数字也会随个体情况而变化。

首先要看手头需要准备多少现金。最低首付款方面,HDB 贷款为20%,银行贷款为25%。

为简化与透明起见,我们假设使用 HDB 贷款(目前利率为2.6%)。

以下为首付款与每月供款的大致情况:

| 采用 HDB 贷款 | 4 房 | 5 房 |

| 组屋价格(中位数) | $631,477 | $787,627 |

| 最低首付款(20%,HDB 贷款) | $126,295 | $157,525 |

| 减:CPF Housing Grants | $80,000 | $50,000 |

| 扣除补助后的首付款 | $46,295 | $107,525 |

| 加:装修费用 | $60,000 | $80,000 |

| 扣除补助并计入装修后的总首付款 | $106,295 | $187,525 |

| 每人需承担的首付款 | $53,148 | $93,763 |

| 每月供款(HDB 贷款) | $2,292 | $2,859 |

因此,扣除补助并计入装修后,您需自备的现金分别为$106,295与$187,525。

这听起来确实不少。平均分摊的话,购买4房各自大约承担$50k;若是5房,则各自约$100k。

自备现金越多,贷款越少、月供越低。但多付首付并非总是“更划算”,建议自行试算总利息差异,判断是否值得增加首付款。

一般而言,我建议房租/房贷占每月收入不超过33%才算“舒适”。您也可按自身感受微调这一比例。

不过在新加坡,还须符合30%的 MSR(Mortgage Servicing Ratio)。也就是说,月供不得超过家庭月收入的30%。

这意味着,要负担本文所列平均价位的4房与5房,最低家庭月收入分别为 $7,640 和 $9,529。

在我看来,30%已是相当舒适的占比;达到这一收入水平,整体上会处在较稳健的位置。

老实说,在跑完这些数字后,我也有些意外——转售组屋看起来并没有想象中那么“遥不可及”,尤其考虑到可通过 CPF 支付月供。难怪许多情侣在达到这一收入区间后,会优先考虑转售。

答案就此揭晓。

综上,若夫妻想负担一套4房转售 HDB 及体面的装修,需准备$106,295的首付款与装修预算,以及$7,640的家庭月收入。

若目标是5房转售组屋,则需$187,525的首付款与装修预算,以及 S$9,529 的家庭月收入。

在现实中,最难之处常在于首付款的筹集。刚毕业不久(20多岁中段)、工作约5年的小两口,往往就要为一套4房转售组屋拿出接近$100,000+的首付款——而且这还是计入补助之后!

你或许看过那些“如何在30岁前存下并投资$100K”的视频——其核心是30岁时拥有$100k的可投资资产。而在新加坡,这笔钱很可能都要先投向“安家”。

也正因如此,多数情侣仍会选择 BTO。类似于新盘,前期现金支出较少;配合Staggered Downpayment Scheme,BTO 的可负担性更高。此外,网上看到的装修报价通常不含白电,例如冰箱、洗衣机等。

就可负担性而言,只要持续储蓄、做好财务管理(并有一份不错的收入),在满足上述条件下,4房或5房的转售组屋并非遥不可及。

本文亦未计入 Enhanced CPF Housing Grant;若您符合资格,恭喜,所需数字将进一步降低,也更容易、更舒适地达成。

例如,家庭月入$7,640,按(不含 Central Area 的)中位数价格并计入装修费用,基本可舒适负担一套4房。

若该家庭过去12个月收入稳定,则可获$15,000补助,进一步降低所需首付款。关于补助金额,详见 HDB 的表格 here。

当然,以上仅基于今年上半年全国范围内、不同屋龄的成熟与非成熟市镇总体成交。文末我们再按屋龄细分,供您权衡。

原因在于,除地点外,买家也可通过选择屋龄来调节预算:为更高性价比可考虑更老的房龄;追求更新的房子且愿意支付更高价格者,则可关注较“年轻”的单位。您只需像前文一样,再把装修费用叠加进去。

需注意,屋龄更老并不必然更便宜。靠近 MRT 的老房,价格可能高于距离 MRT 有几站公交的新房。

以下为2024年至今按屋龄划分的 HDB 成交概况:

10 年或以下

| ESTATE | 4 ROOM | 5 ROOM |

| ANG MO KIO | $950,800 | $1,080,000 |

| BEDOK | $808,000 | $945,000 |

| BUKIT BATOK | $628,000 | $775,000 |

| BUKIT MERAH | $909,500 | $1,500,000 |

| BUKIT PANJANG | $578,888 | $721,000 |

| CENTRAL AREA | No Data | No Data |

| CHOA CHU KANG | $560,000 | $650,000 |

| GEYLANG | $966,000 | No Data |

| HOUGANG | $630,000 | $790,888 |

| JURONG EAST | $649,000 | No Data |

| JURONG WEST | $590,000 | $721,500 |

| KALLANG/WHAMPOA | $1,000,000 | $1,200,000 |

| PASIR RIS | $729,000 | $825,000 |

| PUNGGOL | $630,000 | $778,000 |

| QUEENSTOWN | $990,000 | No Data |

| SEMBAWANG | $590,000 | $728,888 |

| SENGKANG | $620,000 | $760,000 |

| TAMPINES | $722,888 | $882,000 |

| TOA PAYOH | $977,500 | No Data |

| WOODLANDS | $594,000 | $731,000 |

| YISHUN | $565,000 | $688,000 |

10 – 19 年房龄

| ESTATE | 4 ROOM | 5 ROOM |

| ANG MO KIO | $822,500 | $1,060,000 |

| BEDOK | $750,000 | $980,000 |

| BUKIT BATOK | $530,000 | $645,000 |

| BUKIT MERAH | $928,000 | $1,090,000 |

| BUKIT PANJANG | $580,000 | $663,444 |

| CENTRAL AREA | $1,329,000 | $1,425,000 |

| CHOA CHU KANG | $537,500 | No Data |

| GEYLANG | $865,000 | $994,500 |

| HOUGANG | $625,500 | $922,500 |

| JURONG EAST | $610,000 | No Data |

| JURONG WEST | $541,944 | $605,000 |

| KALLANG/WHAMPOA | $897,500 | $1,031,000 |

| PASIR RIS | No Data | No Data |

| PUNGGOL | $638,944 | $820,000 |

| QUEENSTOWN | $910,000 | $1,135,000 |

| SEMBAWANG | $520,000 | $560,000 |

| SENGKANG | $622,000 | $680,000 |

| TAMPINES | $800,000 | $916,500 |

| TOA PAYOH | $924,000 | $1,295,000 |

| WOODLANDS | $572,500 | $682,500 |

| YISHUN | $565,000 | $695,000 |

20 – 29 年房龄

| ESTATE | 4 ROOM | 5 ROOM |

| ANG MO KIO | $762,500 | $935,000 |

| BEDOK | $675,888 | $805,000 |

| BUKIT BATOK | $558,000 | $695,000 |

| BUKIT MERAH | $872,500 | $980,000 |

| BUKIT PANJANG | $523,500 | $649,000 |

| CENTRAL AREA | $617,500 | $807,000 |

| CHOA CHU KANG | $490,000 | $586,000 |

| GEYLANG | $867,500 | $1,050,000 |

| HOUGANG | $543,444 | $682,000 |

| JURONG EAST | $569,000 | $738,888 |

| JURONG WEST | $503,000 | $590,000 |

| KALLANG/WHAMPOA | $779,000 | $935,000 |

| PASIR RIS | $584,000 | $690,000 |

| PUNGGOL | $534,000 | $614,944 |

| QUEENSTOWN | $820,000 | $1,000,000 |

| SEMBAWANG | $510,000 | $580,000 |

| SENGKANG | $526,000 | $610,000 |

| TAMPINES | $596,500 | $722,944 |

| TOA PAYOH | $830,000 | $950,000 |

| WOODLANDS | $508,000 | $615,000 |

| YISHUN | $530,000 | $616,500 |

30 年及以上

| ESTATE | 4 ROOM | 5 ROOM |

| ANG MO KIO | $612,944 | $710,000 |

| BEDOK | $528,000 | $774,000 |

| BUKIT BATOK | $598,000 | $729,444 |

| BUKIT MERAH | $890,000 | $995,000 |

| BUKIT PANJANG | $550,000 | $632,500 |

| CENTRAL AREA | No Data | $1,133,500 |

| CHOA CHU KANG | $512,000 | $595,000 |

| GEYLANG | $876,000 | $1,017,444 |

| HOUGANG | $588,000 | $701,144 |

| JURONG EAST | $495,000 | $650,000 |

| JURONG WEST | $492,944 | $600,000 |

| KALLANG/WHAMPOA | $787,500 | $920,000 |

| PASIR RIS | $594,000 | $695,000 |

| PUNGGOL | $618,000 | $702,000 |

| QUEENSTOWN | $902,500 | $1,119,444 |

| SEMBAWANG | $572,500 | $617,000 |

| SENGKANG | $602,500 | $650,000 |

| TAMPINES | $611,000 | $728,000 |

| TOA PAYOH | $879,000 | $1,000,000 |

| WOODLANDS | $528,000 | $625,000 |

| YISHUN | $535,000 | $650,000 |

尽管本文的结论未必是大多数情侣乐见的答案,但在置业问题上务实至关重要——作出自己财务上可承受的决定。我们也希望这些数字,能助您更好地规划置业之路。

有具体情况希望咨询?欢迎联系团队,获取深度咨询!

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments