如今关于拆名有了更多澄清,它已不再是许多人被告知的那个简单“捷径”。

在 2000 年代至 2010 年代的大部分时间里,拆名被视为规避 Additional Buyers Stamp Duty (ABSD) 的房产“窍门”。概念很简单:一方配偶将其在住房中的份额转移给另一方,从而名下不再拥有房产。随后,他/她便可用自己的名字去购买另一处房产而无需支付 ABSD,最终一家实际上持有两套房产。

这在过去甚至也适用于 HDB 公寓业主,一直到 2016 年为止(自那时起,HDB 公寓的拆名仅在离婚等特殊情况下获准)。

但随着近期法院与 IRAS 的案例与评注,界线已清晰得多;拆名不再是整洁的变通之道。主管机构明确指出,这只适用于真正的所有权转移;若试图借此规避 ABSD,你可能面临的不仅仅是金钱罚款的损失。

这些裁决真正意味着什么

本周,我向一些业界专业人士求证,以下是若干澄清:

若你进行拆名并放弃持份,你就是彻底放弃。这包括租金收入、出售所得,以及对该房产任何未来主张。不能纸面上一套、实际操作又是另一套。

这已经让部分人栽了跟头。在一宗案件中,一位“前”业主仍在收取租金收入,后来还私吞了部分出售收益。IRAS 识破后,除补征未缴的 ABSD 外还加征了罚款。在另一场纠纷中,一名承认拆分是出于税务目的、仅持有 1% 份额的业主,最终仍在法院主张到了逾半数的产权,因为该安排从一开始就并非真正意义上的转移。

法院已表明无疑:如果你的转让是虚假的,它不会保护你。事实上,它甚至可能使你完全丧失某些权利。

以下还有一些需要注意的澄清:

1. 目的以行为判定

你可以整天说“我已经放弃了我的份额”,但只要你哪怕私吞了部分出售所得,法律就会从你的行为而非你签署的协议来解读你的意图。如上所述,已有案例因此中招,IRAS 直接无视该安排,并在未缴 ABSD 之上加征罚款。

2. 省下 ABSD 本身并不违法

I若你的意图确实是赠与或转移所有权,那么因为副作用而节省了 ABSD,并不会使之不合法。主管机构并不是在说任何导致税负降低的举动都自动构成避税。他们的意思是,只要你的真正目的在于改变房产所有权的归属,那么不支付 ABSD 只是随之而来的利益,并不会“污染”你的交易。

例如,假设一方配偶决定不再要房屋中的任何份额,并将其全部转给另一方。也许婚姻已经破裂、双方分居,即便并未正式离婚。放弃的一方愿意不再对租金提出任何权利,不干预房屋管理,也不享有出售收益。换言之,这是一次真正的转移。

若在此之后,离开的配偶碰巧又购买了第二处房产作为其独立住所而无需支付 ABSD,那么节省 ABSD 只是一个副产品。这并无违法之处。

与此相对的是虚假转让:表面上“放弃”持份,但暗地里仍在收取部分租金,或事先约定日后出售收益将被分享。

在这种情况下,当局可能会认定这笔交易从来不是真正要放弃所有权;而只是想保留利益并规避 ABSD,这就是违法的。

因此,检验标准不在于你是否省下 ABSD,而在于你是否完全放弃了所有权带来的利益。若你确实放弃,节省属于附带且正当;若并未放弃,那么节省就是刻意安排且不合法。

3. 信托并非禁区

《印花税法》并不禁止设立信托。关键在于信托要反映真实:在信托期间,受益人享有租金收入;出售时,受益人取得出售所得。

换言之,如果你设立一项让配偶或子女为受益人的信托,法律预期他们确实享有所有权的利益。这意味着在房产出租期间,租金收入必须流向他们,而不是你。房产最终出售时,出售所得也必须归他们所有。

这正是真实信托与虚假安排的分水岭。

如果你在纸面上称房产归子女所有,但实际上却把租金装进自己口袋——或出售时将所得据为己有——这就会被视为避税。

顺带一提,没错,此类“台下交易”也的确给了受益人一把可以反戈一击的利刃。

4. IRAS 拥有广泛权力

《印花税法》第 33A 条赋予 IRAS 权力,可忽视或调整其认为属于避税的任何安排。

换言之,即便你早年已请律师设立信托或备齐所有昂贵文件,IRAS 仍可表示:“很抱歉,不算数。” 他们可以将交易视同从未发生,然后追溯向你征收原本试图规避的 ABSD。

相关的第 46(1)(c) 条更进一步,允许处以最高为应缴税额 4 倍的罚款。于是,未缴的 $200,000 ABSD 最终可能变成 $800,000;随后第 62 条也提出了刑事责任的可能——最高可判处 3 年监禁(尽管在房产税案件中判监较为罕见)。

随着相关消息深入人心,市场行为或将出现变化

这些澄清可能会冷却部分投机性需求。在 2010 年代的很长一段时间里,不少夫妻把首套房按 99 比 1 的方式分割,预先“埋下”未来拆名的可能。这被包装为“精明之举”,适用于任何有能力持有两套房的人。

但如今,那些原本把第二套公寓视为妥当投资的家庭,或许会认为不再同时持有多套房更为稳妥,而是直接共同升级到更大的住房。这可能将更多需求推向升级客中的三房与四房大面积户型,同时削弱对更紧凑小户型的需求。

(过去的“卖一买二”策略,往往是一套家庭自住单位,外加一套更小更紧凑的单位,通常是一房或两房。)

尽管如此,一些房地产经纪人认为——无论规则是否澄清——“卖一买二”如今本来也不常见了,因为更高的成本使同时承担两笔房贷更为困难。

同时,更多房产动态……

- 一户人家解释了他们出售他们在 Hundred Palms EC 的单位的原因,这个项目可以说是迄今为止(就表现而言)最成功的 EC

- 我们测试了 AI 是否能优化户型布局或取代室内设计师;这是我们的发现。

- 如今在新加坡,两卧室公寓还能盈利吗?这里有一些会让你惊讶的案例与其表现。

- 加入我们的 Stacked Pro 读者,一起揭示价格差距:不同住宅区内,转售组屋与同等面积公寓单位之间的价差。

每周销售盘点 (18 – 24 August)

新盘成交最贵前 5 名(按项目)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 产权年限 |

| PROMENADE PEAK | $4,747,600 | 1421 | $3,341 | 99 年 (2024) |

| NAVA GROVE | $4,040,600 | 1550 | $2,607 | 99 年 (2024) |

| PARKTOWN RESIDENCE | $3,841,000 | 1679 | $2,287 | 99 年 (2023) |

| BLOOMSBURY RESIDENCES | $3,804,000 | 1421 | $2,677 | 99 年 (2024) |

| THE ROBERTSON OPUS | $3,720,000 | 1152 | $3,230 | 999 年 (1841) |

新盘成交最便宜前 5 名(按项目)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 产权年限 |

| SPRINGLEAF RESIDENCE | $907,000 | 388 | $2,341 | 99 年 (2024) |

| ARTISAN 8 | $998,000 | 398 | $2,506 | FH |

| CANBERRA CRESCENT RESIDENCES | $1,090,000 | 570 | $1,911 | 99 年 (2024) |

| THE ROBERTSON OPUS | $1,380,000 | 431 | $3,205 | 999 年 (1841) |

| PROMENADE PEAK | $1,413,067 | 527 | $2,679 | 99 年 (2024) |

转售最贵前 5 名

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 产权年限 |

| GRANGE RESIDENCES | $8,500,000 | 2583 | $3,290 | FH |

| BOULEVARD 88 | $7,800,000 | 1776 | $4,392 | FH |

| RIVIERE | $6,050,000 | 2002 | $3,022 | 99 年 (2018) |

| ST REGIS RESIDENCES SINGAPORE | $5,382,500 | 2153 | $2,500 | 999 年 (1995) |

| THE SEAFRONT ON MEYER | $5,280,000 | 2110 | $2,503 | FH |

转售最便宜前 5 名

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 产权年限 |

| THE HILLFORD | $601,000 | 398 | $1,509 | 60 年 (2013) |

| HEDGES PARK CONDOMINIUM | $697,000 | 484 | $1,439 | 99 年 (2010) |

| URBAN VISTA | $730,000 | 441 | $1,654 | 99 年 (2012) |

| Q BAY RESIDENCES | $740,000 | 527 | $1,403 | 99 年 (2012) |

| RIVERFRONT RESIDENCES | $780,000 | 463 | $1,685 | 99 年 (2018) |

盈利额最大前 5 名

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 回报金额 | 持有期 |

| GRANGE RESIDENCES | $8,500,000 | 2583 | $3,290 | $4,662,000 | 19 年 |

| ELLIOT AT THE EAST COAST | $5,025,000 | 2831 | $1,775 | $2,802,000 | 16 年 |

| THE SEAFRONT ON MEYER | $5,280,000 | 2110 | $2,503 | $1,680,000 | 12 年 |

| VARSITY PARK CONDOMINIUM | $2,300,000 | 1399 | $1,644 | $1,617,899 | 19 年 |

| FLORIDIAN | $4,068,000 | 1679 | $2,423 | $1,582,810 | 15 年 |

亏损额最大前 5 名

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 回报金额 | 持有期 |

| V ON SHENTON | $1,065,000 | 484 | $2,199 | -$222,000 | 13 年 |

| MARINA BAY RESIDENCES | $1,730,000 | 732 | $2,364 | -$219,300 | 15 年 |

| ECO | $950,000 | 689 | $1,379 | -$95,930 | 12 年 |

| 8 SAINT THOMAS | $2,480,000 | 807 | $3,072 | -$92,000 | 7 年 |

| SEAHILL | $1,368,000 | 861 | $1,589 | -$80,500 | 12 年 |

回报率(ROI%)最高前 5 名

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | ROI (%) | 持有期 |

| VARSITY PARK CONDOMINIUM | $2,300,000 | 1399 | $1,644 | 237.2% | 19 年 |

| THE SEA VIEW | $1,358,000 | 560 | $2,426 | 232.2% | 20 年 |

| THE RAINTREE | $2,060,000 | 1302 | $1,582 | 224.1% | 20 年 |

| BAYWATER | $2,188,888 | 1518 | $1,442 | 193.8% | 22 年 |

| PARC OASIS | $1,520,000 | 1227 | $1,239 | 192.3% | 24 年 |

回报率(ROI%)最低前 5 名

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | ROI (%) | 持有期 |

| V ON SHENTON | $1,065,000 | 484 | $2,199 | -17.2% | 13 年 |

| MARINA BAY RESIDENCES | $1,730,000 | 732 | $2,364 | -11.3% | 15 年 |

| ECO | $950,000 | 689 | $1,379 | -9.2% | 12 年 |

| SEAHILL | $1,368,000 | 861 | $1,589 | -5.6% | 12 年 |

| 8 SAINT THOMAS | $2,480,000 | 807 | $3,072 | -3.6% | 7 年 |

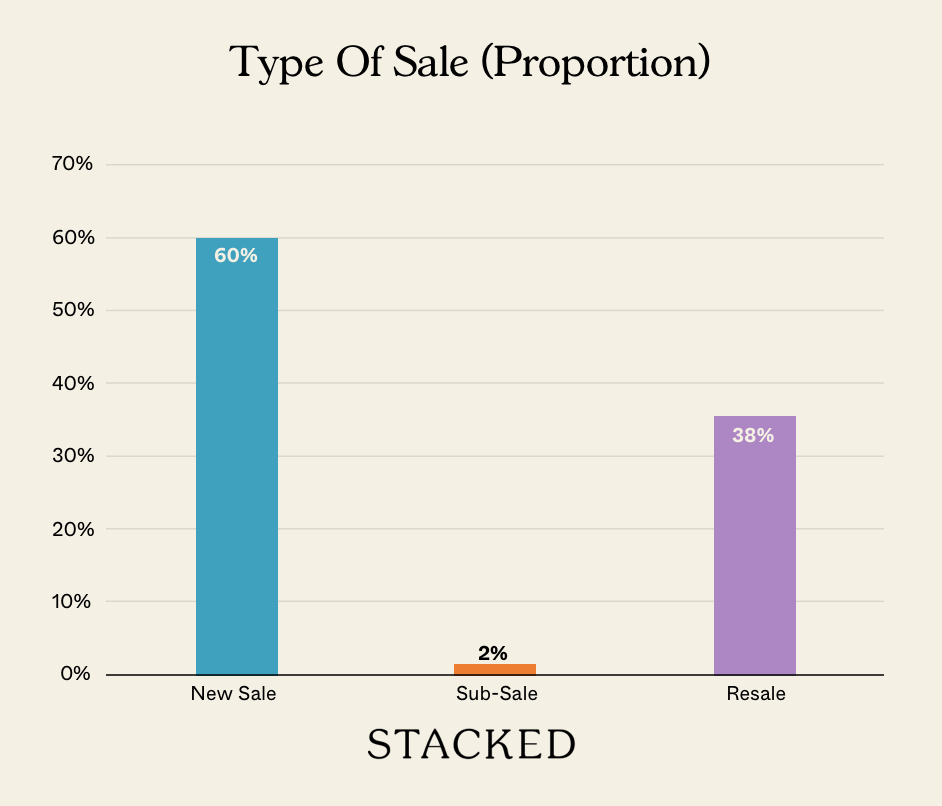

交易分布

关注 Stacked,获取更多新加坡住房市场资讯。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments