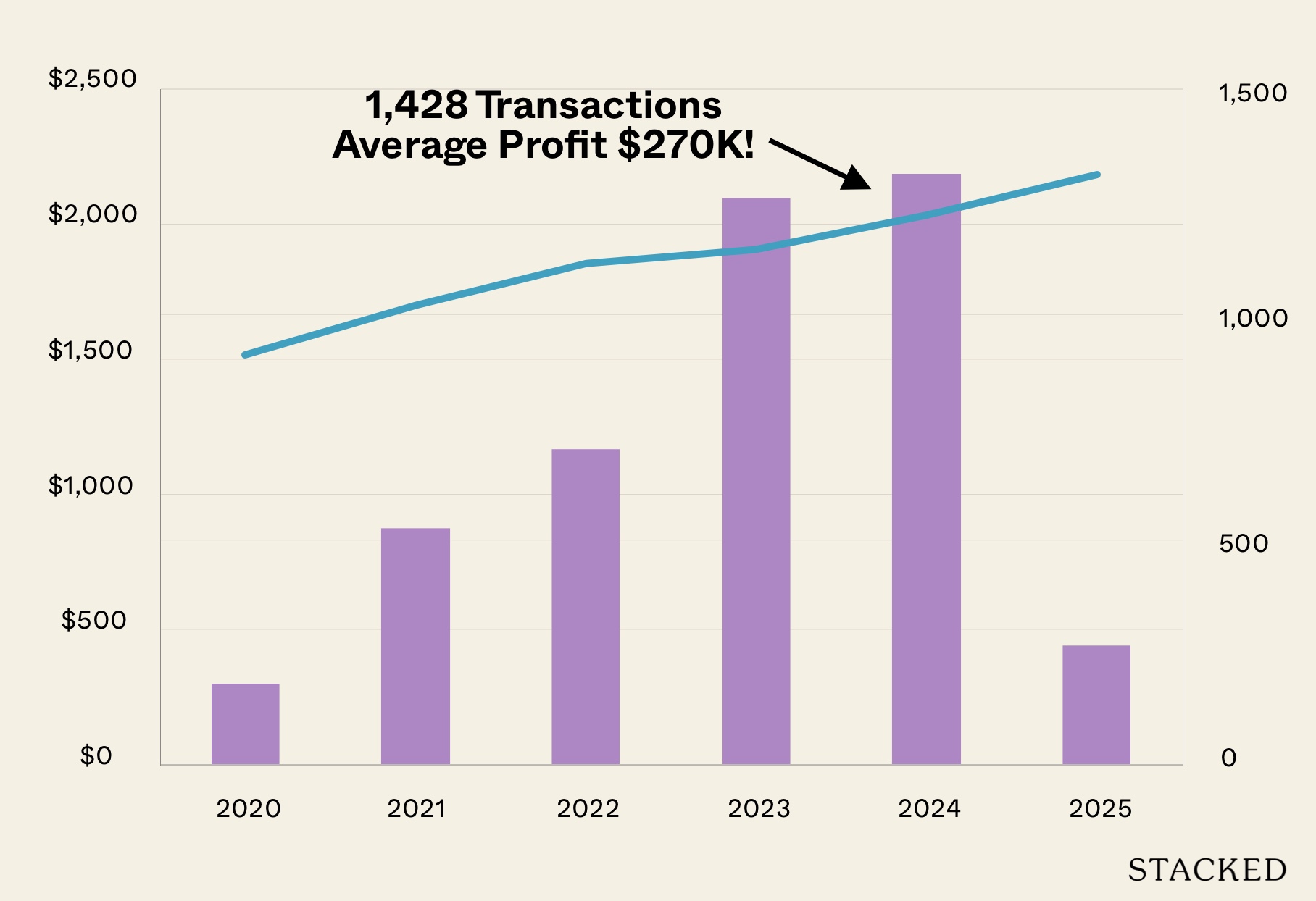

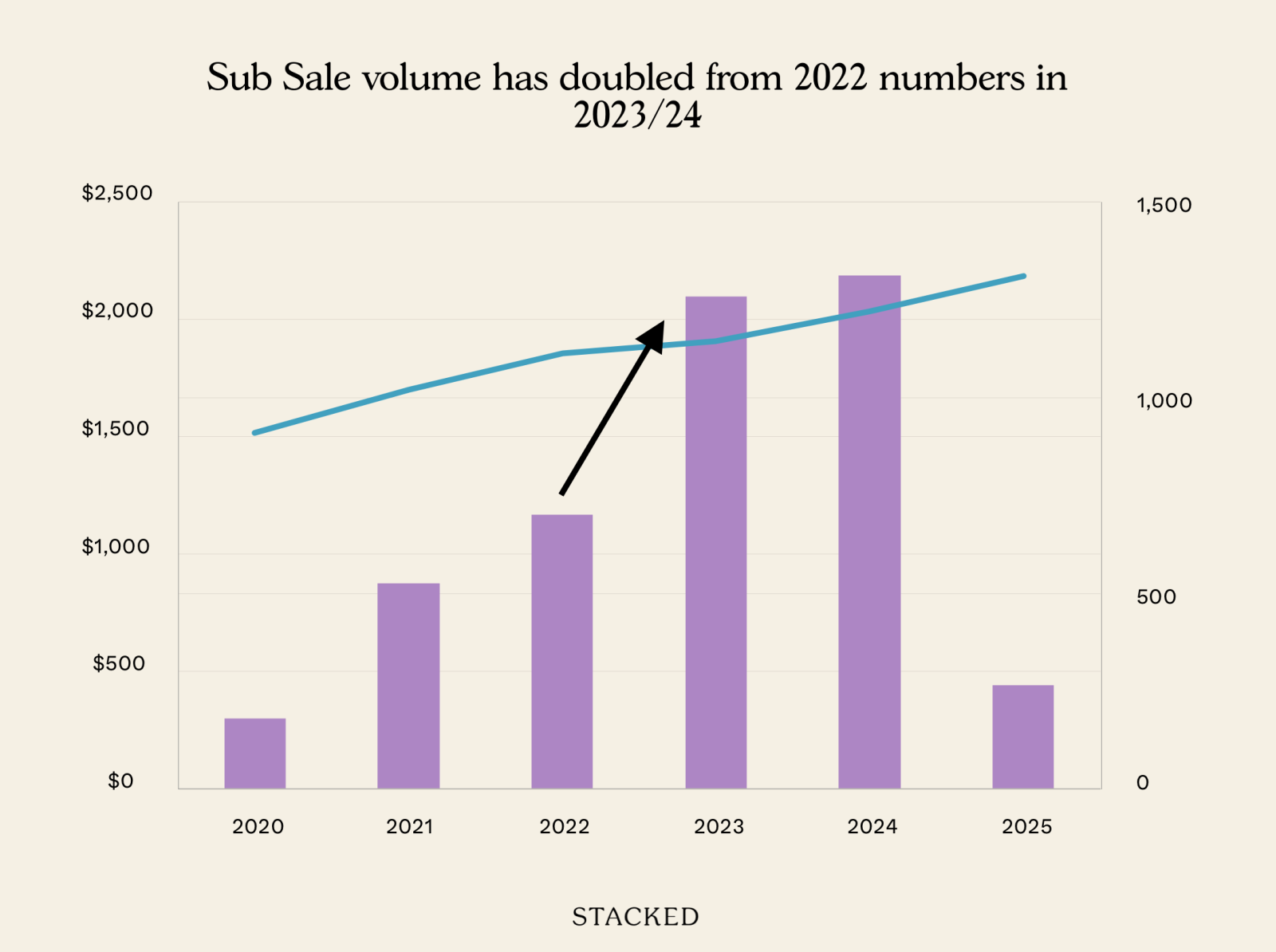

2024 年是sub sale 交易的大年。这类交易通常较为罕见,但全年共有 1,428 宗 sub sale 交易;高于 2023 年的 1,294 套,也远高于 2020 年仅有的 178 套(!)。不过,一线经纪表示,他们预计来年 sub sale 仍会持续增长,事实上,今年或许会迎来一个高峰。以下是市场一线的观察:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

什么是 sub sale 交易?

sub sale 交易指的是在项目完工前出售房产(即在临时入伙许可证(TOP)核发之前)。无法等待通常约四年的建造期的买家,往往会选择购买 sub sale 单位。另一方面,卖方通常希望更快实现回报。

开发商往往会在最早期的销售阶段定价更低。后续阶段价格会上调,这意味着可以更快实现投资回报。比如,在最早期以 $1.8 million 购入一套单位,可能就能在 sub sale 时以 $2 million 售出,在短短三到四年间赚取 $200,000。

(不过需要注意的是,若在前 3 年内转售,Sellers Stamp Duty 或 SSD 仍然适用。)

较少见的情况是,因卖方境况变化而进行 sub sale;例如收入减少,或因出国等人生变动而出售。

为什么 2024 年 sub sale 交易会大增?

2024 年有多宗 sub sale 交易获利颇丰,例如 Boulevard 88,其中 3 个单位的利润介于 $3.1 million 至 $3.9 million。除了 Boulevard 88,其他 sub sale 成交量居前的项目还包括 Florence Residences(159 宗)、Parc Clematis(133 宗)、Affinity at Serangoon(120 宗)以及 Penrose(100 宗)。以下是本年度最盈利的部分 sub sale 交易:

| 项目 | 收益 | 买入价 | 卖出价 | 面积(平方英尺) | 买入日期 | 卖出日期 | 回报率 | 持有期 |

| LEEDON GREEN | $1,150,000 | $3,750,000 | $4,900,000 | 1,496 | 14/4/21 | 23/9/24 | 30.7% | 3.4 |

| THE AVENIR | $1,000,000 | $7,888,000 | $8,888,000 | 2,411 | 2/12/20 | 20/6/24 | 12.7% | 3.6 |

| TREASURE AT TAMPINES | $981,000 | $2,007,000 | $2,988,000 | 1,690 | 16/11/20 | 23/1/24 | 48.9% | 3.2 |

| CLAVON | $906,000 | $2,044,000 | $2,950,000 | 1,356 | 28/5/21 | 25/9/24 | 44.3% | 3.3 |

| PARC CLEMATIS | $895,000 | $2,563,000 | $3,458,000 | 1,496 | 27/9/21 | 6/11/24 | 34.9% | 3.1 |

据一线反馈,背后主要是两个与供应短缺相关的问题。我们最近也解释了为何转售公寓的供应正在枯竭:当下置换住房的成本很高,即便以当下的高价售出,卖家也很难找到自己负担得起的替代房(也就是说,你高价卖出时,通常也要高价买入)。

此外,已完工可交付的单位也更少;我们仍在从 COVID 时期导致的大量延误中恢复。自 COVID 高峰(2020 年 4 月)以来的 sub sale 成交量一眼可见,在后疫情阶段已变得更为常见:

对于自住买家而言,为了更快入住,即便因为相较初期开盘价而导致潜在收益更低,这样的权衡似乎也是可以接受的。

2024 年的另一个因素是对租赁市场的担忧升温,租金自 COVID 之后已有所走软。一些有意当房东的买家可能因此犹豫,决定选择出售而非费心追逐租客与租金回报。我们接触的一位卖家表示,他们之所以在 2024 年出售 Clavon 的 sub sale,部分原因是自 2020 年购入以来利率已经上升,而租赁市场在走弱——这将带来贷款偿还增加与租金收入下降的“双重打击”。

(注:2020 年的利率要低得多,因为当时美国为在 COVID 期间提振经济而下调利率;当时利率可能低至 2%,而今天常见利率约为 3.75%。)

因此,一些卖家对这类交易更为乐见其成。

最后,还涉及到具体地段的问题。有经纪指出,许多 sub sale 出现在曾为 HUDC 土地的公寓项目上。例如 Florence Residences 与 Parc Clematis 都是前 HUDC 住宅区改建。这类地块通常面积很大,因而可提供更多配套、并且整体定价相对更亲民;这些也是成熟、熟悉的区域。因此,错过开盘机会的自住买家,依然可能愿意加价购买 sub sale 单位。

2025 年这种趋势还会延续吗?

总体而言,多数经纪认为 2025 年的 sub sale 市场将延续活跃态势;甚至有人认为今年可能创出新高。

1. 转售市场的供应紧张仍然是个问题

目前看不到这一问题的明确终点。今年 1 月的新盘平均价约为 $2,640 psf,一套 1,000 平方英尺的三房总价约 $2.6 million。对大多数 HDB 升级族而言,“甜蜜点”在 $1.8 million 至 $2.1 million 区间。若缺乏该价位段的选择,一些人宁愿保留现有房产、不进行升级。

(顺带一提,他们也不容易找到合适的二手单位,因为——其他转售卖家和他们处境相同!)

对于对价格不太敏感、但对时间很敏感的买家,目前主要有两条相对容易的路径:

其一,是购买刚达到 TOP、但仍有少量余货的新盘。这类单位通常处于价格高位,且尾盘多为溢价更高、总价更高的产品,如顶层复式或四、五房等。

其二,如你所料,是寻找临近完工的 sub sale 单位。尽管 sub sale 单位同样不便宜,但与开发商刚 TOP 的单位相比,价格差异并不大(若是更小面积的户型,甚至可能更低)。因此在二者之间,sub sale 往往更具吸引力。

2. 更多新盘集中在价格更高的 CCR

我们在这里有更详细的讨论;简单回顾,今年余下约 22 个项目中有 14 个位于 CCR。该区域最为昂贵,适合家庭的三房总价可能高达 $3 million。正如文中所述,这更可能由已持有 RCR 单位、准备升级的买家主导;并非面向大众市场的人群。

因此,对于被即将推出的 CCR 新盘价格排除在外、且又买不到合适二手房的买家而言,OCR 公寓的 sub sale 选择或许是出路。这大概率会进一步推高我们已看到的需求。

3. 预计在 2025 年完工的单位更少

2025 年将有更少的公寓项目完工;且其中一些——如 Tenet 与 Copen Grand——因属于 Executive Condominiums(ECs),需要 5 年持有期,帮助不大。我们也可以看到,没有任何“巨无霸”项目会在今年交付。

请持续关注,我们很快会整理一份今年即将完工项目的清单。

除此之外,上述现象也再次说明,在置业这件事上,时间往往站在你这边。若现在推迟购买新盘,日后在购买 sub sale 或刚 TOP 的单位时,可能需要支付更高的代价。即便你决定以后再买,也务必确保自己能承受建造周期加上等待交付的这段时间。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments