如何判断一个即将推出的公寓的(合理)价格?地段当然重要——但除了地段之外,关键因素就是地价。抛开诸如市场定位(如豪华标签)、可能的买家画像、以及通过时机“卡位”来巧妙干扰邻近项目等策略层面的因素,核心始终是地价。它对开发商定价的影响,就像它对你未来要住的公寓的“地基”一样——地价越高,你的钱包承受的压力就越大。以下是如何根据地价来预测可能的开盘价,以及如何判断自己买到的单价是否划算:

关于早期开盘定价的重要提示

你将看到的一切,都是基于开发商的初始开盘定价。一旦你在销售后期才入场,价格可能会超过下文所述的区间。除了极少数特例(例如罕见的以更低价格重新推出),一般而言,the later you wait, the more you pay.

所以,大体而言,以下方法可帮助你预测项目开盘后前 12 个月内的可能定价。超过这一阶段,开发商会根据去化速度来决定是否提价(或不提价)。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

地价如何影响开发商定价?

把地价想象成一场比赛的起跑线。当开发商竞得一个 GLS 地块时,中标价就设定了一个基准,即进入成本。在此基础上,开发商还会加上建造成本、营销成本、融资成本,以及当然,他们的利润空间。

例如:如果某个 GLS 地块以 $1,388 psf ppr 中标(就像 SingHaiyi 在 2025 年 3 月拿下的 Bayshore 地块),你大可预计最终的开盘价不会比这低太多。事实上,SLA 自身的 Land Betterment Charge (LBC) 修订就追踪这些投标:在 Bayshore 创纪录的招标之后,该分区的 LBC 上调了 15.4 per cent,等于在未来重建的估值上“锁定”了更高的底线。

Lorong Chuan 也出现了同样的情况,$1,376 psf ppr 的投标,对应 LBC 上调了 9.5 per cent。简单说,地价不仅是推高价格的动力——它还为市场“焊”上一条底线。

这不仅适用于 GLS 地块。集体出售(en-bloc)同样如此:开发商以整体收购价接手旧公寓或旧住宅区,这些中标价同样以 psf ppr 来衡量,因此自然也为最终开盘价设定了硬性底部。唯一的差别在于,若非永久产权,还需要把租期回填回 99 年;以及在筹齐所需票数的过程中,往往会更漫长、更复杂。

预测最终价格的一般经验法则是什么?

业内一个粗略的“捷径”是:地价约占最终销售价格的 70 per cent。在此基础上,另有 20 per cent 用于建造、融资、营销及销售代理佣金。

在这 20 per cent 中,营销和代理佣金占了相当一块。营销通常包括示范单位(show flat)、广告以及代理佣金。对于较小型的开发商而言,营销费用可能相对更少,因为他们更多依赖代理的外部力量。

与过去几十年相比,如今代理佣金对总价的“加成”已没那么显著:费用通常为成交价的 2.5 to 3 per cent,粗略拆分为:

- 2.1 per cent 给到个人代理

- 0.4 per cent 用于“tagging”(即把买家带给代理的人)

- 0.5 per cent 给到主代理公司

对于开发商认为“好卖”的项目,这个比例有时还会更低,例如 Executive Condominium (EC)。

尽管如此,通常逻辑如下:如果一个地块以 $1,388 psf ppr 购得,叠加约 20 per cent(大约 $278 psf)的硬成本,盈亏平衡点大致在 $1,666 psf 左右。

再加上 20 per cent 的开发商利润、营销和其他杂项成本,开盘价大概率会落在 $1,9xx–$2,1xx psf 区间,具体取决于市场能让开发商“进攻”到什么程度。

并非永远都是 20 per cent,其他因素可能改变这个比例

规模效应是一大因素:小型精品项目的单位平均成本往往更高,因为示范单位与营销费用要分摊到更少的单位上。相反,超大型项目可以把这些开销摊到上千套单位上,使得每套的间接成本更低。这也是为什么你常会看到,尽管地价相近,超大型项目的 psf 定价较精品公寓更具竞争力的原因之一。

另一因素是市场处于买方还是卖方主导。在卖方占优的情况下(例如 COVID 之后住房供应吃紧时),开发商会力争完整的 20 per cent 甚至更多;但在艰难的市场里——比如刚经历一轮降温措施之后——开发商可能不得不接受低于 20 per cent 的利润空间。

最后,施工层面的难题也会推高成本。比如地基需要额外处理(如抬高场地),都可能让开发商的成本突破那 20 per cent 的常规。

Terra Hill(Hoi Hup 与 Sunway,2023 年推出)就展示了场地特定成本如何打乱预期:开发商以 $371 million 收购了原 Flynn Park 地块,约 $1,355 psf ppr。按通常的地价算法,分析师把盈亏平衡点估在 $1,9xx psf 左右,暗示开盘价应在低 $2,3xx psf 区间。

但实际情况是,买家看到的起步价更接近 $2,4xx–$2,6xx psf。

主因之一是抬高与工程处理。Pasir Panjang 的地块起伏较大,需要大量的挡土墙、平台化与边坡稳定工程。这些由此产生的施工,使开发成本大幅超出分析师的假设。

因此,虽然(+70 per cent)+ 20 per cent 是一个不错的粗略参考,你仍应预期偶尔会有偏差。

一些能看到该公式发挥作用的公寓案例

以下是一些公式基本“对表”的例子:

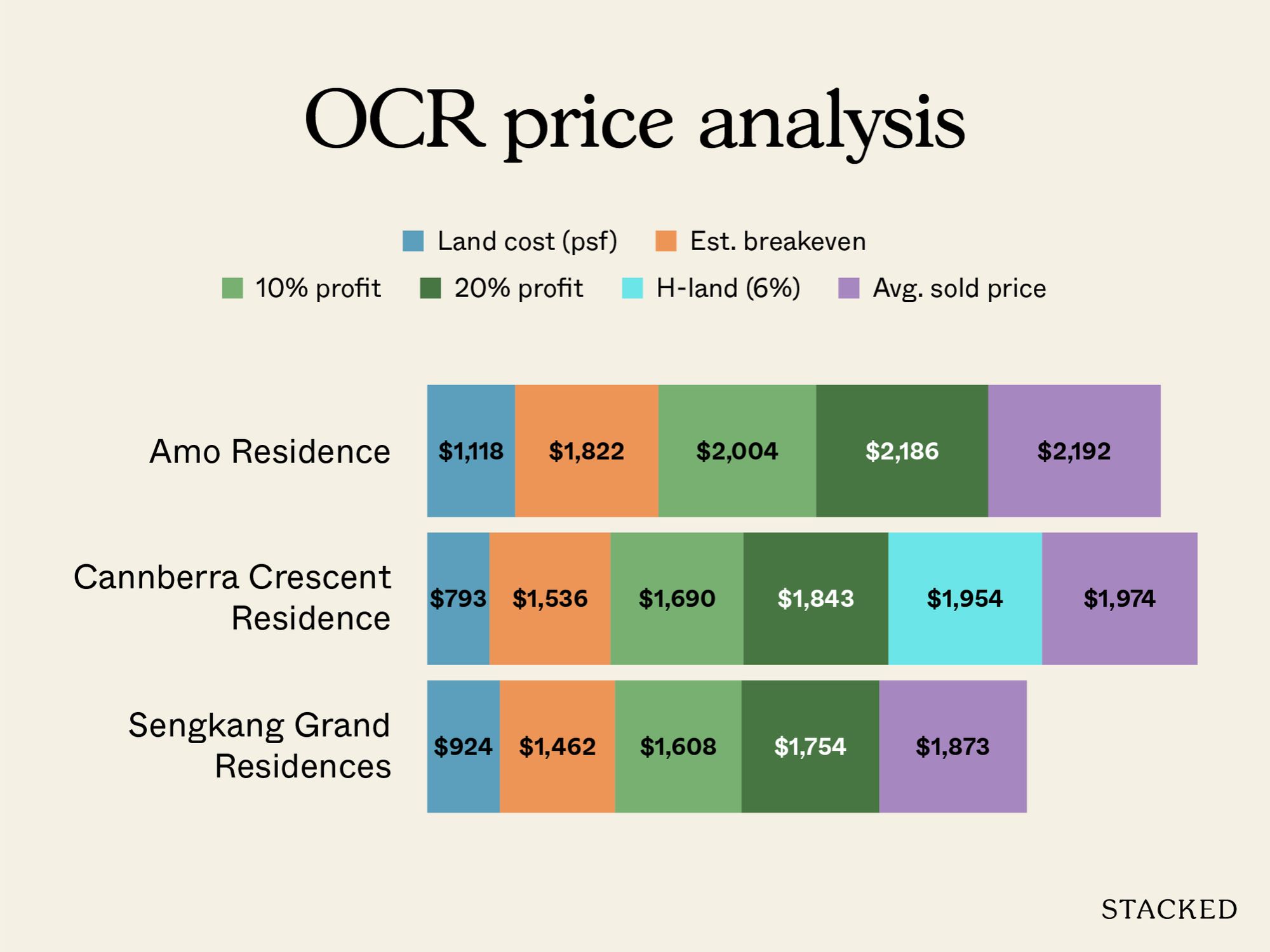

从上图可看到各个地块的地价。黄色柱代表开发商能出售的绝对最低水平。

蓝色柱显示开发商大约实现 10 per cent 利润所需的售价。在其他、更艰难的市场里,这可能是你应关注的价格——但在 2025 年,我们建议你忽略它。当前是卖方占优,因此价格更可能由绿色柱(20 per cent 利润)来决定。

棕色柱指的是 Harmonisation 的影响。简而言之,Post-GFA harmonisation 使可售建筑面积减少了大约 six per cent;开发商不再能用空调机位等不可居住面积来“填充”销售面积。对于在 GFA Harmonisation 之前拿地的项目来说,这大致反映了开发商需要“让利”的幅度。

AMO Residence 几乎是该公式“精准命中”的典型。Ang Mo Kio Avenue 1 的 GLS 地块中标价约 $1,118 psf ppr,按“70 + 20”规则,指向 $1,900–$2,100 psf 的可能开盘价区间。

事实也如此:当 AMO 在 2022 年 7 月开盘,起步价约 $1,890 psf,首阶段成交均价接近 $2,100 psf。这与公式的预测几乎一致。

我们在 Canberra Crescent Residences 上也看到了相同的规律。Canberra Crescent 的 GLS 地块在 2023 年 3 月以约 $721 psf ppr 授出。按 +70/+20 框架,意味着盈亏平衡大约在 $1,200+ psf,因此在计入利润与营销后,合理的开盘价大致位于 $1,8xx–$2,0xx psf 区间。

当 2025 年 8 月开售时,单位定价果然落在该区间,平均约 $1,974 psf。

但在某些情况下,如 Sengkang Grand Residences,其“综合体”属性改变了最终售价。Sengkang Grand 的土地以约 $924 psf ppr 拿下,这将盈亏平衡点大致放在 $1,109 psf。按公式,开盘价应在约 $1,330 psf 的区间。

实际开盘时,单位起价约 $1,946 psf,较公式预估更高,但考虑其综合体属性(即直连 MRT、商业及巴士转换站),并非离谱。还需注意,Sengkang Grand Residences 的拿地位于上一轮土地销售周期的末端,当时开发商仍在积极投标、GLS 地价快速上行。这意味着其盈亏平衡的“标尺”相较下一轮周期中标的地块已偏高;因此回头看,最终开盘价显得更陡。

在其他案例中,如 Sceneca Residence 则很好地说明了 Post-GFA harmonisation 如何改变数字。Sceneca Residence 的地块以约 $930 psf ppr 授出,估算的盈亏平衡在 $1,480 至 $1,550 psf 左右。

按照标准的 +70/+20 规则,这指向 $1,700 至 $1,800 psf 的最终开盘价区间。然而开售时,成交介于 $1,896 与 $2,341 psf,均价约 $2,061 psf。高于预期的原因在于,Sceneca 是首批受 Post-GFA harmonisation 影响的项目之一。随着空调机位等非功能性空间被排除在可售面积之外,psf 定价必须上调。

与此同时,备受期待的一个地块是 Bayshore,未来将打造全新城镇。Bayshore 的例子可谓“教科书式”地展示了高地价如何转化为高开盘价:该 GLS 地块以创纪录的 $1,388 psf ppr 拿下,先天就设定了高基线。按标准公式,开盘价或在 $2,000 psf 左右,但分析师预计起步价将落在 $2,700–$2,800 psf。

这反映了项目的综合体属性、直连 Bayshore MRT (TEL),以及更广泛的片区转型。因此我们可以看到,基本面有时会把价格推升到 +70/+20 规则之上;但该规则依然是一个有用的参照。

这对买家有哪些指导意义

掌握地价,可帮助你判断开盘价是否合理。“+70 per cent(成本)+20 per cent(利润与营销)”这条经验法则,能帮助你推算开发商的大致盈亏平衡与利润空间:如果你支付的成交价明显超出该公式,那么最好有充分理由(例如方圆若干公里内别无替代)。

在 2025 年的市场中,早期买家较为合理的结果,是以接近或落在开发商 20 per cent 利润区间内的价格入场。后期买家在经历多轮提价后,自然会离该区间更远。

对买家而言,关键是把地价与 +70/+20 框架当作指南针。它不会精确到“每平方英尺一块钱”的程度,但能告诉你地形:底线在哪里、开发商还有多大回旋空间、以及你未来大致可能看到的涨幅。

但话说在前,仍需根据具体情境做好偏差预期

需要留意的一个因素是市场“常态”。如果某片区的既定常态是 $2,200+ psf(在 2025 年经常如此),那么即便开发商以意外低价拿地,他们仍会按该常态定价。这也是为何政府仅靠下调土地保留价无法拉低公寓售价;以及为何即使集体出售的价格低于预期,重建项目仍然不便宜。

这意味着你不能把“地价加成”的公式当作铁律,但它确实是一个宽松的经验法则,有助于界定什么是“合理”的。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments