你好,感谢你们的迅速回复。

我想分享我的情况,并向 Stacked Home 寻求建议。

我们一家目前居住在一套 EC,2015 年北部项目推出时购买,该 EC 于 2022 年底达到 MOP,是一套 4 房。

我与配偶均在职,属于中等收入家庭,含花红年收入约 $200k,有 2 个孩子。

我们算是走运,目前拥有约 $2m 的股票/权益资产。合计 CPF OA 余额,双方合计投资 $500k。

EC 未偿还房贷 $550k,使用 CPF OA 支付,按约 3% 利率,每人每月 $1370。

想请教我们可探索哪些选项?

- 产权分拆(decouple)后再购入另一套私宅?

- 卖掉 EC,购买公寓或顶层复式(penthouse)?

- 购买有地住宅(landed)?是否会超出预算?

我们计划 50 多岁中段停止工作,退休后年度开销约 $80k。

非常感谢!

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢来信。基于你们可动用的可观资金,可考虑的路径很多。与往常一样,合适的选择主要取决于你们的目标与长期规划。

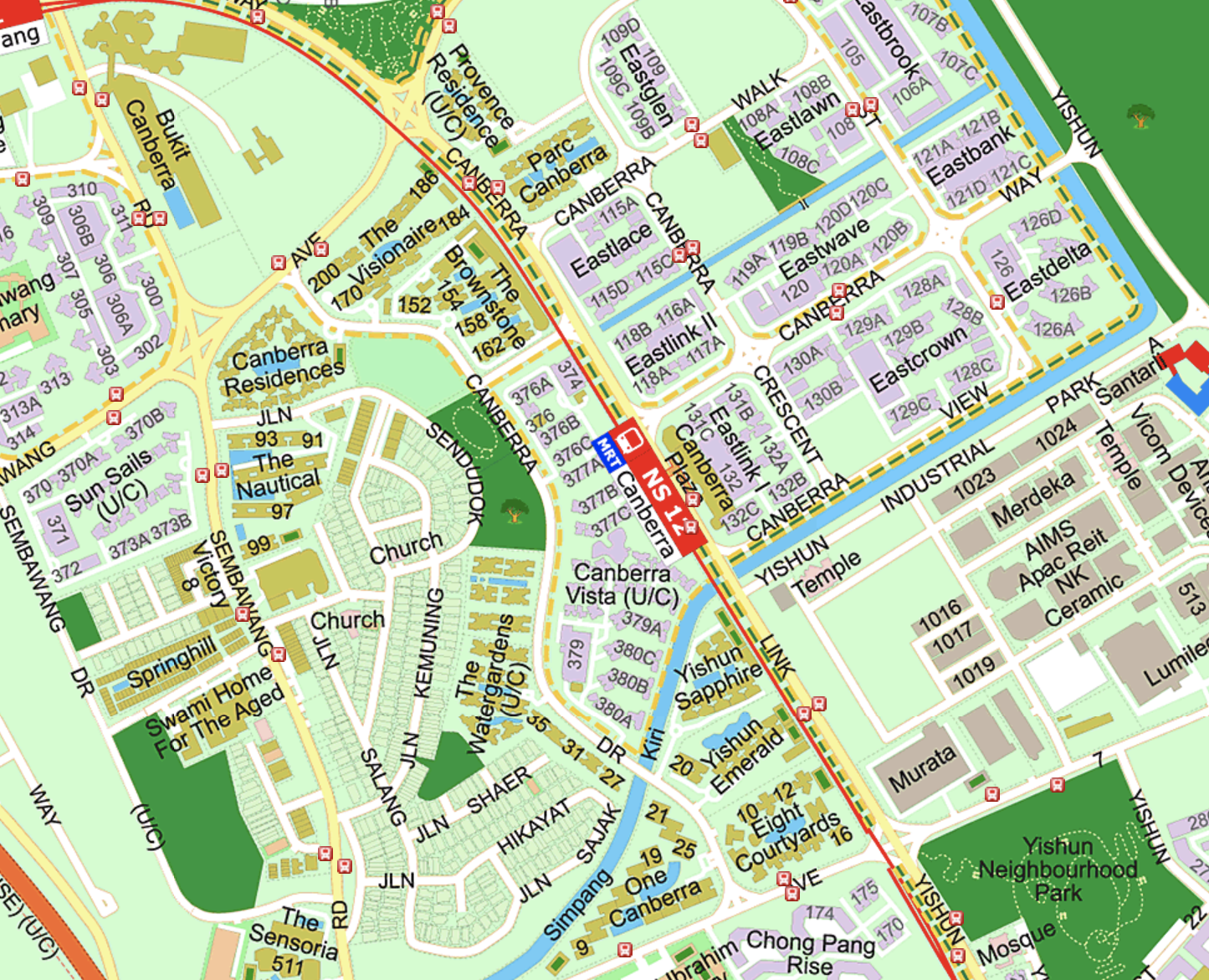

根据你提供的信息,我们推测你们目前居住的 EC 是 The Brownstone,因为它是 2015 年北部唯一推出的项目。先从它的表现看起。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

The Brownstone EC 的表现

自推出以来,该项目的平均每平方英尺(psf)价格在 9 年内上涨 69%,折合年均增幅约 7.7%。

通常,新项目在初期会有明显涨幅,因开发商会随着项目临近 TOP 而逐步上调售价。然而,The Brownstone 与此趋势不同。开发商在项目期间基本维持相对稳定的定价,主要涨幅出现在转售阶段。这是因为项目推出时大市相对疲弱,市场仍在消化此前实施的降温措施。

在 5 年的 MOP 期间,房地产市场大幅升温,并录得可观涨幅。

接下来,将 The Brownstone 与该区其他项目比较,先看转售项目。

| 项目 | 物业类型 | 产权年限 | 单位数量 | 竣工年份 | 平均 psf(2023) |

| Yishun Sapphire | Condominium | 99 年 | 380 | 2001 | $1,005 |

| Yishun Emerald | Condominium | 99 年 | 436 | 2002 | $952 |

| Canberra Residences | Condominium | 99 年 | 320 | 2013 | $1,104 |

| Eight Courtyards | Condominium | 99 年 | 654 | 2014 | $1,221 |

| 1 Canberra | Condominium | 99 年 | 665 | 2015 | $1,166 |

| The Nautical | Condominium | 99 年 | 435 | 2015 | $1,267 |

| The Brownstone | EC | 99 年 | 638 | 2017 | $1,326 |

| The Visionaire | EC | 99 年 | 632 | 2018 | $1,319 |

有趣的是,与常见趋势相反,EC 通常较同区私宅略为亲民,但此处 EC 的 psf 反而更高。这或与其为转售市场上最新的项目、且靠近 MRT 站与购物中心的优越位置有关。此外,如今许多 EC 配套设施已可与私宅媲美,其 EC 身份对买家的顾虑也相对减弱。

现在再看该区的新盘。

| 项目 | 物业类型 | 产权年限 | 单位数量 | 竣工年份 | 新售平均 psf |

| Parc Canberra | EC | 99 年 | 496 | 2023 (Completed but hasn’t hit MOP) | $1,356 |

| The Commodore | Condominium | 99 年 | 219 | 2024 | $1,404 |

| Provence Residence | EC | 99 年 | 413 | 2025 | $1,481 |

| Watergardens | Condominium | 99 年 | 448 | 2026 | $1,686 |

鉴于该区新盘定价均高于 The Brownstone,合理预期 The Brownstone 仍有一定升值空间,因这些项目转售时的价格大概率高于原始购入价。

Canberra 也是相对新的住宅区,最早的 HDB 楼宇于 2018 年落成。紧邻 The Brownstone 的 BTO 项目 Canberra Vista 预计今年完工。新组屋的供应为区域提供了潜在的换房群体,或会在套现 BTO 后升级。

因此,若你们打算退休时仍持有一处可出租的资产、同时自住另一处住房,我们不建议过早放弃 The Brownstone。随着可负担性成为越来越大的课题,此类位于外围、面向大众市场的项目将持续具吸引力。

此外,Canberra 在新加坡被视为较偏远的区域;若选择在此类地区居住,靠近 MRT 尤其有利,因在较低成本下仍能享便利交通枢纽。

不过,我们仍将分别测算若选择分拆产权或出售单位时的财务状况,以便更全面评估。

负担能力

要明确可负担范围,先估算若出售 The Brownstone 可实现的资金。以下为近期部分 4 房交易:

| 日期 | 面积(平方英尺) | psf | 价格 | 地址 |

| Jul 2024 | 1,184 | $1,360 | $1,610,000 | 150 Canberra Drive #04 |

| May 2024 | 1,141 | $1,437 | $1,640,000 | 156 Canberra Drive #06 |

| Apr 2024 | 1,130 | $1,407 | $1,590,000 | 150 Canberra Drive #07 |

| Feb 2024 | 1,141 | $1,315 | $1,500,000 | 160 Canberra Drive #04 |

| Feb 2024 | 1,141 | $1,323 | $1,510,000 | 164 Canberra Drive #04 |

| Jan 2024 | 1,130 | $1,380 | $1,560,000 | 158 Canberra Drive #03 |

平均约为 $1.57M,我们将以此作为计算的售价/估值。

现有物业分拆产权(Decoupling)

我们在此作出以下假设:

- 两人各持有等额股权

- 你们为购置该物业曾办理 80% 贷款 $691,200

- 其余 20%(5% 现金、15% CPF)首付款由两人均分支付

- 以 3.5% 利率计、目前尚欠 $550,000,你们已偿付 $335,210(按当时中期利率估算)。

- 假定上述 $335,210 由 CPF 支付,且两人均分

| 说明 | 卖方 | 买方 |

| 持股比例 | 50% | 50% |

| 估值 | $785,000 | $785,000 |

| 未偿贷款 | $275,000 | $275,000 |

| 法律费用 | $3,000 | $3,000 |

| BSD | – | $18,150 |

| 5% 期权费 | $39,250 (received) | $39,250 (paid) |

| 20% 交割款 | $157,000 (received) | $157,000 (paid) |

| 销售所得(现金 + CPF) | $507,000 | – |

| 新贷款 | – | $863,750 |

假设你们各自年薪 $100K、按 4.8% 利率,最高贷款额如下:

| 丈夫(44) | $726,793 (21-year tenure) |

| 妻子(42) | $765,073 (23-year tenure) |

尽管贷款额度不足,但鉴于你们拥有可观自有资金,分拆仍具可行性。

出售 The Brownstone 并共同购买另一处/各自各买一处

| 售价 | $1,570,000 |

| 未偿贷款 | $550,000 |

| 需退回 CPF OA 的金额 | $464,810* |

| 现金净得 | $555,190 |

*$335,210 为房贷已偿金额 + $129,600 为最初 15% 首付款

合并可负担能力

| 基于 44 岁与 42 岁、年收入 $200K、4.8% 利率的最高贷款 | $1,492,783 (22-year tenure) |

| CPF 资金 | $464,810 |

| 现金 | $2,555,190* |

| 贷款 + CPF + 现金合计 | $4,512,783 |

| 基于 $4,512,783 的 BSD | $210,366 |

| 估算可负担价格 | $4,302,417 |

*此处我们使用出售所得现金,并假设你们套现 $2M 权益。未计入你们以 CPF、SSB 与定存投资的金额。实际可负担水平取决于你们愿意套现并用于购置的比例。

个人可负担能力——假设 CPF 与现金均等分

丈夫

| 基于 44 岁、年收入 $100K、4.8% 利率的最高贷款 | $726,793 (21-year tenure) |

| CPF 资金 | $232,405 |

| 现金 | $1,277,595 |

| 贷款 + CPF + 现金合计 | $2,236,793 |

| 基于 $2,236,793 的 BSD | $81,439 |

| 估算可负担价格 | $2,155,354 |

妻子

| 基于 42 岁、年收入 $100K、4.8% 利率的最高贷款 | $765,073 (23-year tenure) |

| CPF 资金 | $232,405 |

| 现金 | $1,277,595 |

| 贷款 + CPF + 现金合计 | $2,275,073 |

| 基于 $2,275,073 的 BSD | $83,353 |

| 估算可负担价格 | $2,191,720 |

鉴于你们手头现金充裕,可通过在彼此间调配现金来调整个人可负担额度。

当然,这并不意味着应将所有股票/权益全部变现并投入房产购买。应视目标而定;若以退休为念,保留部分流动性较高的其他投资亦有意义。

接下来,我们比较非有地与有地物业的表现。

非有地与有地物业的表现

| 年份 | 非有地 | 有地 |

| 2013-Q4 | 147.6 | 177.1 |

| 2014-Q4 | 142.5 | 167.6 |

| 2015-Q4 | 137.4 | 160.8 |

| 2016-Q4 | 133.8 | 153.6 |

| 2017-Q4 | 135.6 | 152.9 |

| 2018-Q4 | 146.8 | 162.6 |

| 2019-Q4 | 149.6 | 171.8 |

| 2020-Q4 | 153.3 | 173.8 |

| 2021-Q4 | 168.4 | 197 |

| 2022-Q4 | 182.1 | 216 |

| 2023-Q4 | 194.2 | 233.2 |

| 平均 | 2.78% | 2.79% |

就整体表现而言,两类在过去 10 年的增速相近。我们也进一步以 99 年与永久产权作对比,因为在有地物业中,二者差异很大。

有地物业

| 年份 | 99 年 | 永久/999 年 | 永久溢价 |

| 2013 | $1,009 | $1,320 | +30.8% |

| 2014 | $865 | $1,314 | +51.9% |

| 2015 | $846 | $1,265 | +49.5% |

| 2016 | $798 | $1,205 | +51.0% |

| 2017 | $853 | $1,223 | +43.4% |

| 2018 | $845 | $1,317 | +55.9% |

| 2019 | $863 | $1,359 | +57.5% |

| 2020 | $869 | $1,393 | +60.3% |

| 2021 | $958 | $1,502 | +56.8% |

| 2022 | $1,115 | $1,718 | +54.1% |

| 2023 | $1,185 | $1,875 | +58.2% |

| 平均 | 1.6% | 3.6% |

从上表可见,就有地物业而言,永久产权在过去 10 年的升值明显更佳。核心原因之一是土地稀缺国家中“永久拥有”的价值。与最终需回归国家的 99 年租赁权相比,永久产权的长期吸引力更强,因而价格与需求更高。

永久土地的稀缺性进一步推升其价值。鉴于政府推出的新地块多为租赁权,永久地越来越少。

永久有地房产的长期升值也更可靠,上述逐年表现可见,避免了随租期缩短而常见的折旧问题。基于此,永久产权被视为更稳妥、更具潜力的长期投资,有利于财富保值与资本增值。

为何永久有地往往优于 99 年有地,但这一点未必同样适用于非有地?

其一在于土地产权的根本差异。拥有永久有地意味着你同时持有土地与其上建筑的所有权,拥有完全的控制权与长期安全性;而永久公寓仅拥有单位本身,对公共区域与土地为共有。这一拥有方式的差异,使永久有地的表现通常优于永久公寓。

其次,新加坡有地物业供应极其有限,这种稀缺性自然带来更高需求并支撑更强的价格增长。虽然永久公寓同样有限,但其稀缺程度不及有地。

99 年公寓亦存在集体出售(en bloc)的可能。虽非保证,但可作为退出路径;这与 99 年有地不同,后者部分因法规对高度等的限制,缺乏同样吸引力。

文化与居住追求也使永久有地更受青睐。在新加坡,拥有有地住宅常被视为财富、地位与成功的象征;更大的空间、私密性与体面感,使永久有地极具吸引力。

最后,永久有地往往在资本增值与财富保值方面表现更佳。于高度受限的土地市场中,“拥有土地”的独特价值,使其被视为更安全的投资,可在不同世代间保持并提升价值。反观永久公寓,面临新盘竞争,且管理费、共同决策与楼宇设施老化等因素,亦可能影响长期价值。

但归根结底,选择何种物业仍取决于持有期限与目的。

下面就你们考虑的选项逐一测算。

潜在路径

分拆产权并购入第二套私宅

虽然分拆可行,但需留意你们的房子已大幅升值,买入另一方份额的一方需按更高价格接手。与其在市场上卖给第三方赚取利润,你们等于把这部分“利润”内化自己承担。若持股为 50/50,相较 99/1 架构,往往更不占优。

计算上我们将假设 10 年持有期,并在此情境中由丈夫买下你的份额。

分拆并持有现有物业的成本

| 分拆成本(BSD + 法律费用) | $21,150 |

| 利息支出(假设 21 年期限、4% 利率) | $240,443 |

| 物业税 | $21,900 |

| 管理费(假设 $320/月) | $38,400 |

| 总成本 | $321,893 |

你们愿意投入多少现金将影响可负担范围。若不动用任何股票/权益与其他投资,你们的可负担能力为:

| 基于 42 岁、年收入 $100K、4.8% 利率的最高贷款 | $765,073 |

| CPF 资金 | $232,405 |

| 现金 | $274,595 |

| 贷款 + CPF + 现金合计 | $1,272,073 |

| 基于 $1,272,073 的 BSD | $35,482 |

| 估算可负担价格 | $1,236,591 |

我们以 $1.2M 为购入价,并假设 3% 租金回报率。

| 购入价 | $1,200,000 |

| BSD | $32,600 |

| CPF + 现金 | $507,000 |

| 贷款需求 | $725,600 |

| BSD | $32,600 |

| 利息支出(假设 23 年期限、4% 利率) | $246,460 |

| 物业税 | $48,000 |

| 管理费(假设 $250/月) | $30,000 |

| 装修 | $20,000 |

| 租金收入 | $360,000 |

| 中介费(每 2 年支付一次) | $16,350 |

| 总成本 | $33,410 |

若选择此路径的总成本:$321,893 + $33,410 = $355,303

两套物业每月按揭合计:$4,268(The Brownstone) + $4,025(第二套)= $8,293

卖 EC,购买另一套公寓或顶层复式

我们理解你所说的“再买公寓”,可能是购买更大户型或更符合偏好的地段。

以你们的合并购买力,确可升级至更大户型、迁至更中心地段,甚至考虑顶层复式。计算上以 $3.5M 购入价与同样 10 年持有期为例。

| 购入价 | $3,500,000 |

| BSD | $149,600 |

| CPF + 现金 | $3,020,000 |

| 贷款需求 | $629,600 |

| BSD | $149,600 |

| 利息支出(假设 22 年期限、4% 利率) | $211,205 |

| 物业税 | $135,800 |

| 管理费(假设 $450/月) | $54,000 |

| 装修 | $80,000 |

| 总成本 | $630,605 |

每月按揭还款:$3,590

卖 EC,购买有地住宅

购买有地住宅需留意多项因素。

首先,装修规模取决于房屋状况与设计。即便重建过,也可能因迎合原屋主偏好而与您不符,仍需再装修改造。有别于公寓改造限制较明确,有地住宅涉及更广泛的规范,重大变更通常需由工料测量师评估。

虽无需像公寓那样每月缴管理费,但如屋顶渗漏、虫害等突发问题,可能带来一次性的大额开支,购置有地时应一并纳入考量。

若以长期持有为目标,数据亦显示,永久产权有地更为理想。

以 $4.3M 预算(若变现投资则更高),在 Outside Central Region(OCR)应能购得一间有地(多为排屋);Rest of Central Region(RCR)亦可能有选择,但面积或更小。快速检索房产门户可见,部分预算内有地已完成装修,若风格契合,可节省装修成本。

计算以 $4.3M 购入价为例。

| 购入价 | $4,300,000 |

| BSD | $197,600 |

| CPF + 现金 | $3,020,000 |

| 贷款需求 | $1,477,600 |

| BSD | $197,600 |

| 利息支出(假设 22 年期限、4% 利率) | $495,675 |

| 物业税 | $212,600 |

| 装修 | $200,000 |

| 总成本 | $1,105,875 |

每月按揭还款:$8,425

你该如何选择?

| 潜在路径 | 持有物业数量 | 物业总值 | 每月还款 | 10 年累计成本 | 剩余股票/权益资产 |

| 分拆并购入第二套物业 | 2 | $2.77M | $8,293 | $355,303 | $2.5M |

| 卖 EC 购买另一套公寓或顶层复式 | 1 | $3.5M | $3,590 | $630,605 | $500K |

| 卖 EC 购买有地住宅 | 1 | $4.3M | $8,425 | $1,105,875 | $500K |

基于上述信息,以下为你们在 55 岁时的年度回报一览;注意此处未计入通胀。

你提到因“好运气”而持有 $2 million 股票/权益投资。按 4% 提取规则,等同每年 $80,000。就此而言,你们已具备较为舒适的退休条件。不论如何,以下为至 55 岁时的资金留存测算:

| 潜在路径 | 剩余股票/权益资产 | 11 年后按 7% ROI | 扣除成本后的剩余资金 |

| 分拆并购入第二套物业 | $2.5M | $5,262,130 | $4,906,827 |

| 卖 EC 购买另一套公寓或顶层复式 | $500K | $1,052,426 | $421,821 |

| 卖 EC 购买有地住宅 | $500K | $1,052,426 | -$53,449 |

根据数据,第一种“分拆并购入第二套物业”的方案更为合适:既能保留股票/权益与投资,为退休作准备;以 $2.5M 按 7% ROI 计,每年约 $175K,足以覆盖 $80K 开销且绰绰有余。同时,出租其中一套还能带来被动收入。待子女年长后,可选择出售第二套,或两套皆售再缩小居住面积。从退休财务安全看,此路径更为从容;从传承角度,也可为每个孩子各留一套物业。

相较之下,另外两种方案或需动用部分股票/权益或投资来完成购置,从而压缩退休资金。第二种方案视所选项目而定,未必需要动用大量资金;但总体上,这些方案都需要更高的投资回报率来覆盖开销。

顶层复式的居住体验固然诱人,但未必适合所有人,尤其是日后有转售计划时。

购买永久有地确是理想的长期与传承型配置,但其成本高企:不仅购置价高,装修与维护开支亦大。你们将把大部分财富集中于单一有地住宅,并完全押注未来 11 年其资本增值优于其他一切。虽非不可能,但风险更大。将来若想重回两套持有,因贷款年限更短,难度更高,或需牺牲相当部分退休金。换言之,这是会拉紧你们退休舒适度的伸展性选择——若你们希望退休时仍持有两套(自住一套、出租一套),我们并不建议。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments