自从8月的降温措施消息发布以来,我们已经撰文讨论其如何影响新加坡的中产群体。然而,对低收入群体也有一线曙光——增强型住房津贴(EHG)的最高补助此前为$80,000,如今上限已提高至$120,000。

本文将更深入地探讨新近变动可能如何影响新加坡的低收入家庭。

首先,提高后的EHG将如何发挥作用:

接下来,我们来看它对可负担性的影响。必须说明的是,要回答这个问题,我们不得不做出一些假设,这使我们陷入两难。与中等收入者不同,他们可通过基于MSR的简单公式估算可负担水平;低收入群体即便是购买一套3房式HDB组屋,也往往需要投入更多现金/CPF来满足最低要求。

即便提高了增强型住房津贴,这一点仍然不容易做到。

中等收入者可以选择更老的组屋或更便宜的社区。低收入者的选择则少得多。

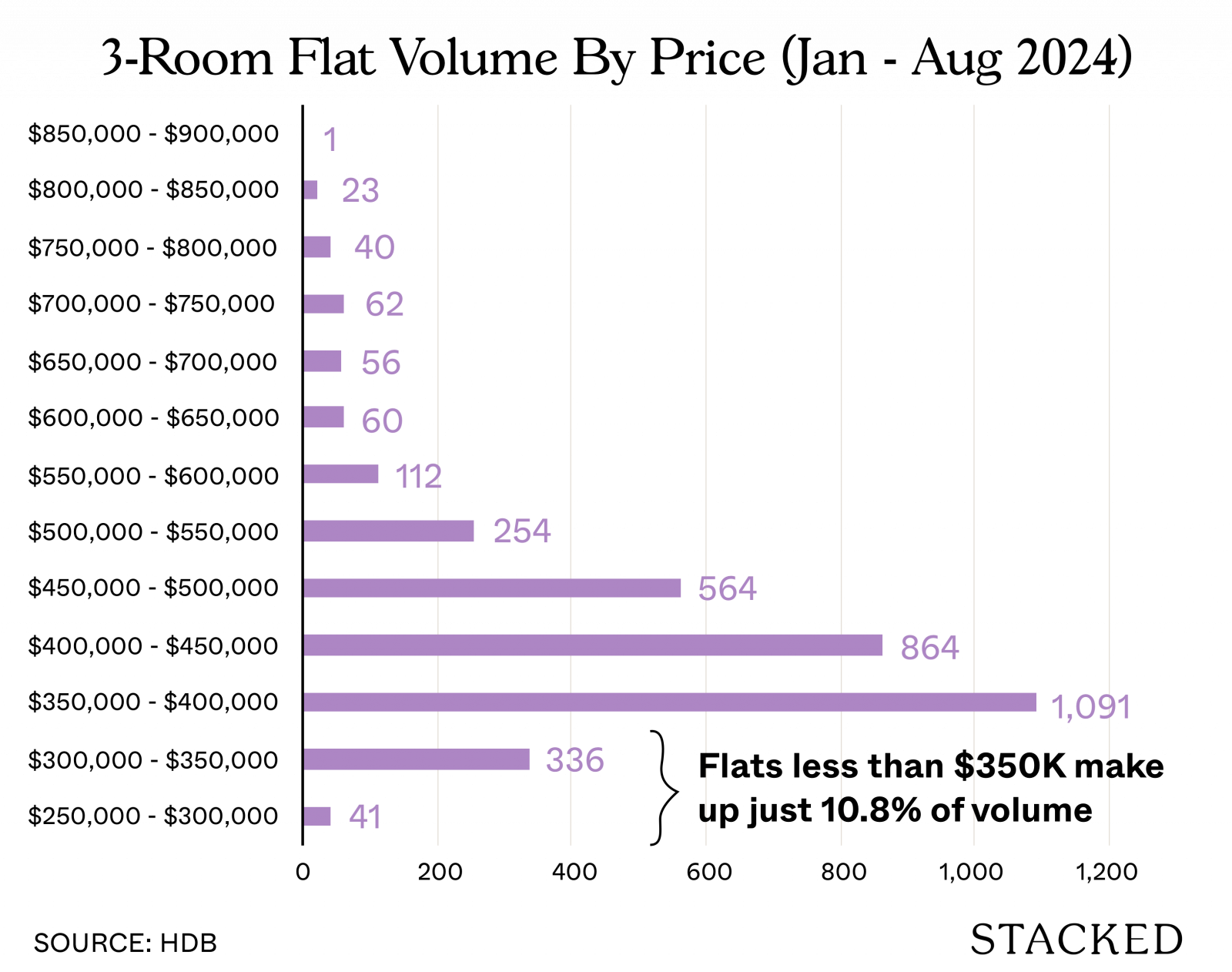

为说明这一点,以下是按价格带划分的3房式组屋成交量概览,从$250K起:

所有3房式组屋成交中,只有约11%(出于显而易见的原因,不含排屋)以$350K及以下成交。若你被限制在这一价位,选择非常有限;这些基本上是你在新加坡能买到的最老的3房式组屋。

既然仅靠MSR公式来推算可购价格并不充分,我们需要设定一个情境。例如,一个准备开启置业之路的低收入家庭,可能会以购买一套价格约$350K的3房式组屋为目标。下文的分析将以此为依据。

基于此,我们来看看相关规定对他们将如何落地。

| 2024年8月20日之前 | 家庭收入 | |||

| 类型 | $1,500 | $2,500 | $3,500 | $4,500 |

| 增强型CPF住房津贴 | $80,000 | $70,000 | $60,000 | $50,000 |

| CPF购房津贴(家庭) | $80,000 | $80,000 | $80,000 | $80,000 |

| 最高贷款额(基于30% MSR) | $94,894 | $158,157 | $221,420 | $284,683 |

| 最高贷款额 + 津贴 | $254,894 | $308,157 | $361,420 | $414,683 |

| HDB组屋价格(贷款 + 20%) | $350,000 | $350,000 | $361,420 | $414,683 |

| LTV比率 | 27% | 45% | 61% | 69% |

| 所需补足金额 | $95,106 | $41,843 | $0 | $0 |

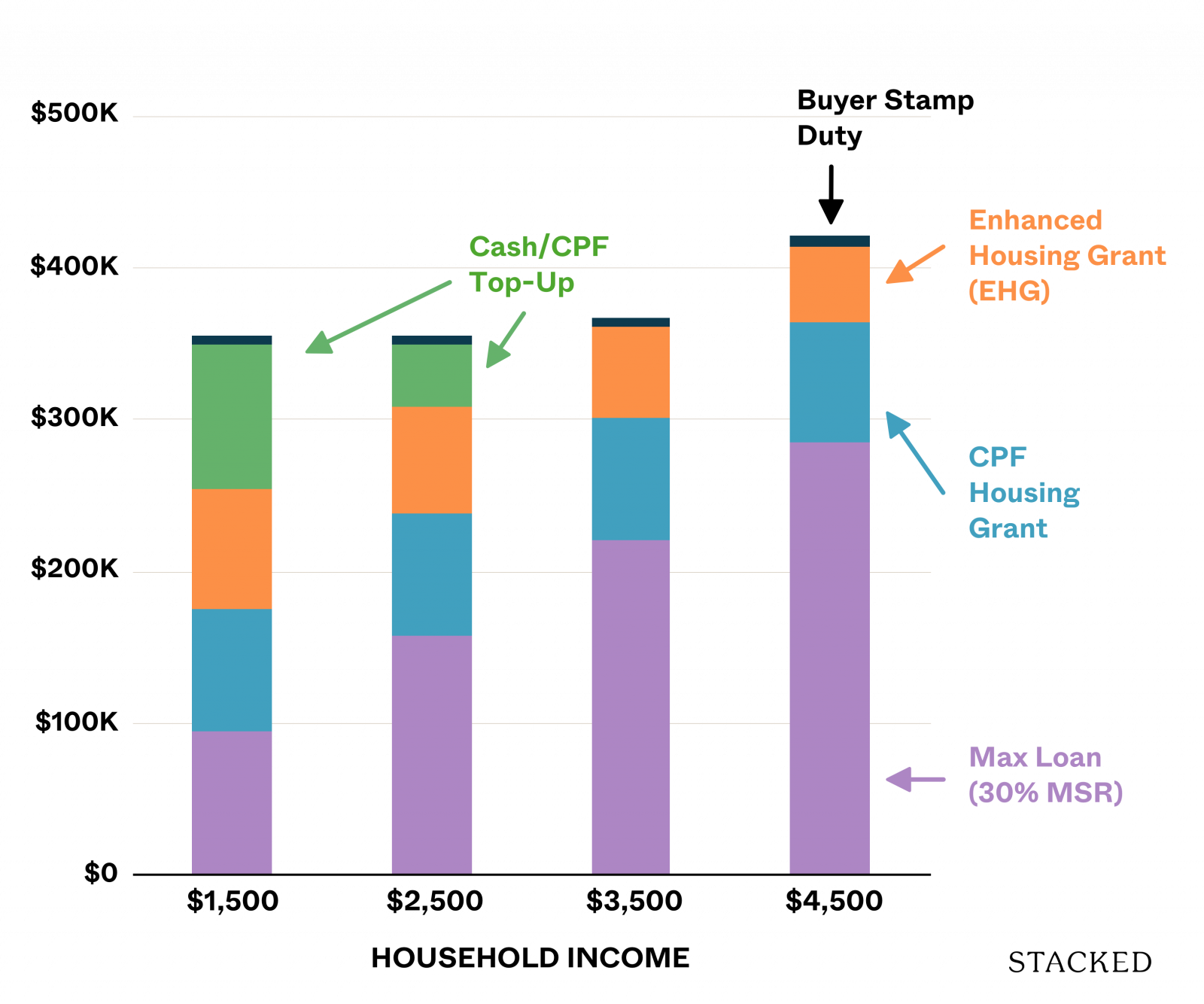

30%的MSR大幅限制了月入$1,500家庭的可负担能力(他们只能贷款$94,894)。加上津贴,总额为$254,894。以这一价格,他们可选余地极少,因而需要补足差额。若假设他们已攒款准备购买一套$350,000的组屋,那么需要以现金/CPF补足$100,306(包含BSD):

以下是近期调整后他们的可负担情况:

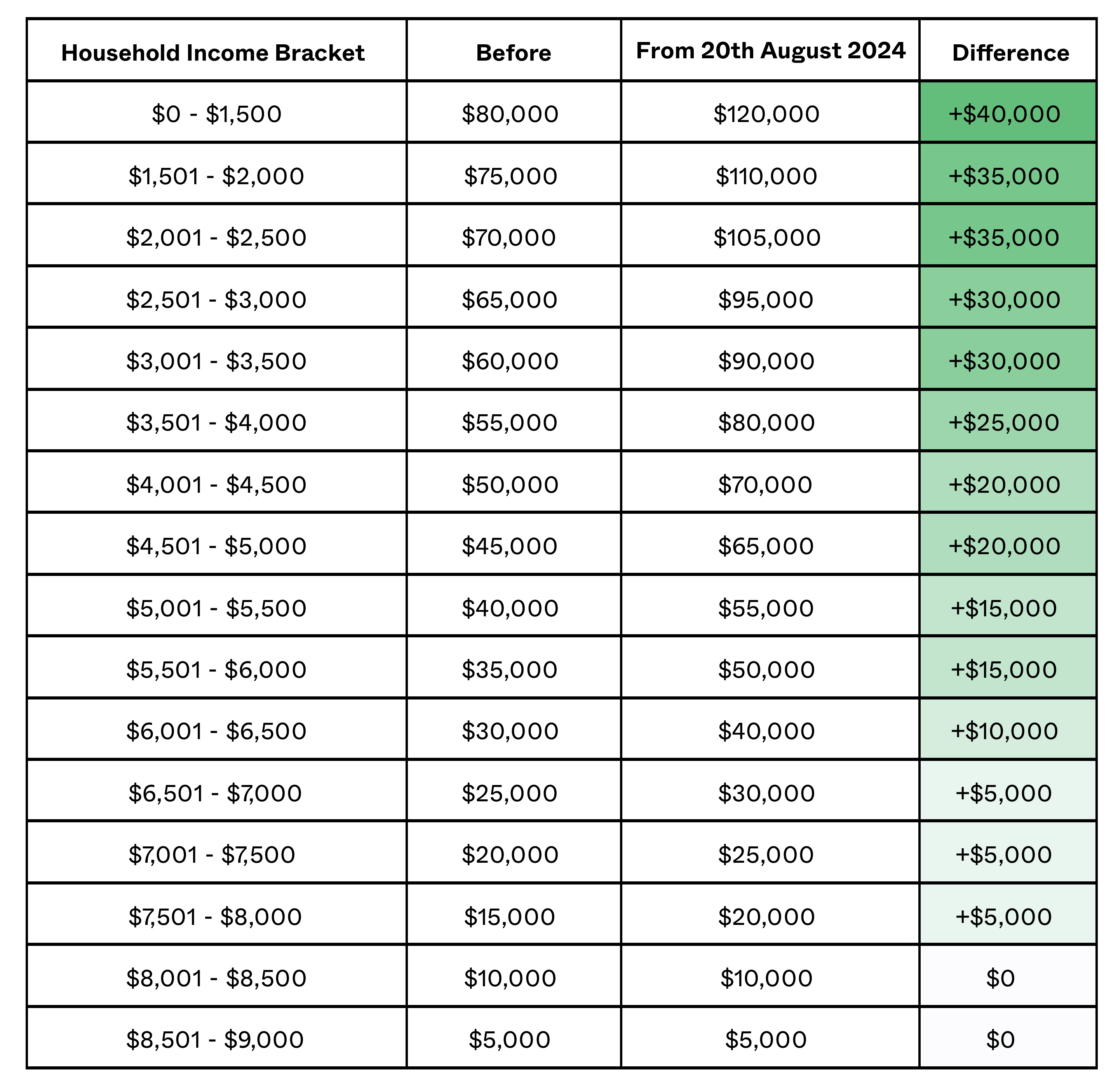

| 自2024年8月20日起 | 家庭收入 | |||

| 类型 | $1,500 | $2,500 | $3,500 | $4,500 |

| HDB组屋价格(沿用上例) | $350,000 | $350,000 | $361,420 | $414,683 |

| 增强型CPF住房津贴 | $120,000 | $105,000 | $90,000 | $70,000 |

| CPF购房津贴(家庭) | $80,000 | $80,000 | $80,000 | $80,000 |

| 基于购房价75%所允许的最高贷款额 | $262,500 | $262,500 | $271,065 | $311,012 |

| 基于MSR的最高贷款额 | $94,894 | $158,157 | $221,420 | $284,683 |

| 最高贷款额 + 津贴 | $294,894 | $343,157 | $391,420 | $434,683 |

| 买方印花税 | $5,200 | $5,200 | $5,443 | $7,040 |

| 所需补足金额 | $55,106 | $6,843 | $0 | $0 |

| 补足金额差额 | $40,000 | $35,000 | $0 | $0 |

可以清楚看到增强型住房津贴调整所带来的差异。如今,想要负担$350K的低收入群体,更接近能够负担一套$350k组屋了。

你也会注意到,月入$3,500与$4,500的家庭,其可负担能力分别提高了$30,000与$20,000,这与EHG的增幅相当。在这种情况下,他们的可负担上限分别为$391,420与$434,683。

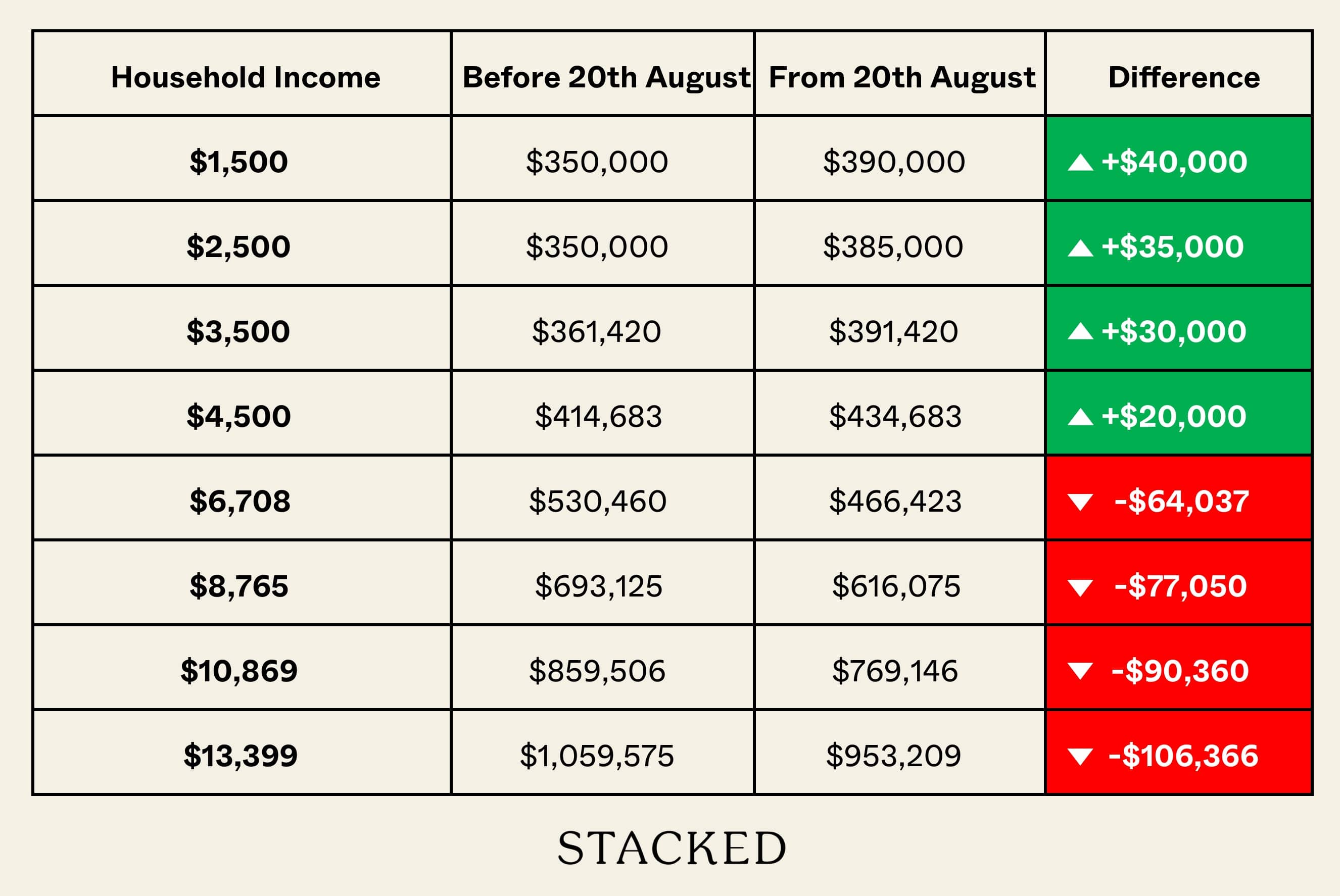

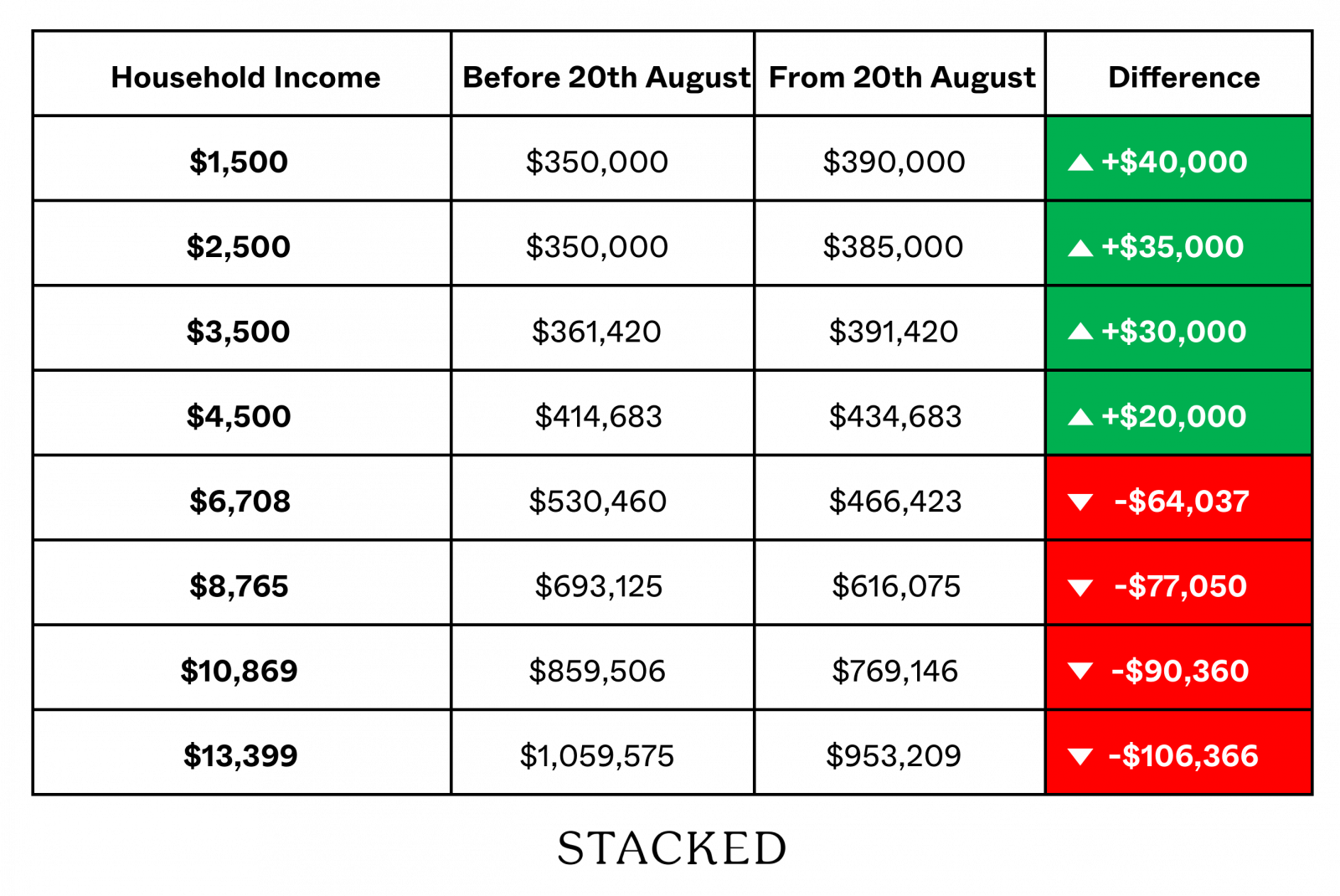

在掌握这些数据后,我们可将所有收入组别放在一起(基于我们先前的文章此处),并在假设补足金额不变的前提下,对比调整前后的影响:

有趣的是,$4,500至$6,708这一区间的收入群体呈现出收敛。尽管$20,000的增额看起来并不大,但对无法完成补足的中等收入者而言,可负担能力的下滑使其几乎与$4,500收入者处于同一层级。

换个角度看——此前最受通胀与加息冲击的低收入群体,此番获得了最大的利好。因此,对低收入者而言,尽管可负担仍具挑战,但竞争环境已有所缓和。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments