最新20th August 2024 的降温措施有一个明确目标:放缓 HDB 组屋价格的上涨。为此,HDB 贷款的最高贷款价值比(LTV)已从此前的 80% 下调至 75%。

但 5 个百分点的差异,实际影响究竟有多大?从市场反馈看,也有人认为中产群体在多方面被边缘化:低收入阶层获得更慷慨的补助,而他们可获得的贷款反而减少,等于受影响最大。这些看法有多真实?

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

中产买家是否被忽视?

最常见的论点是:低收入群体得到更高补贴,高收入群体支付现有价格也无压力——而夹在中间的人,尤其是偏中下的群体,感觉几乎得不到什么帮助。

但他们的处境究竟有多严峻?

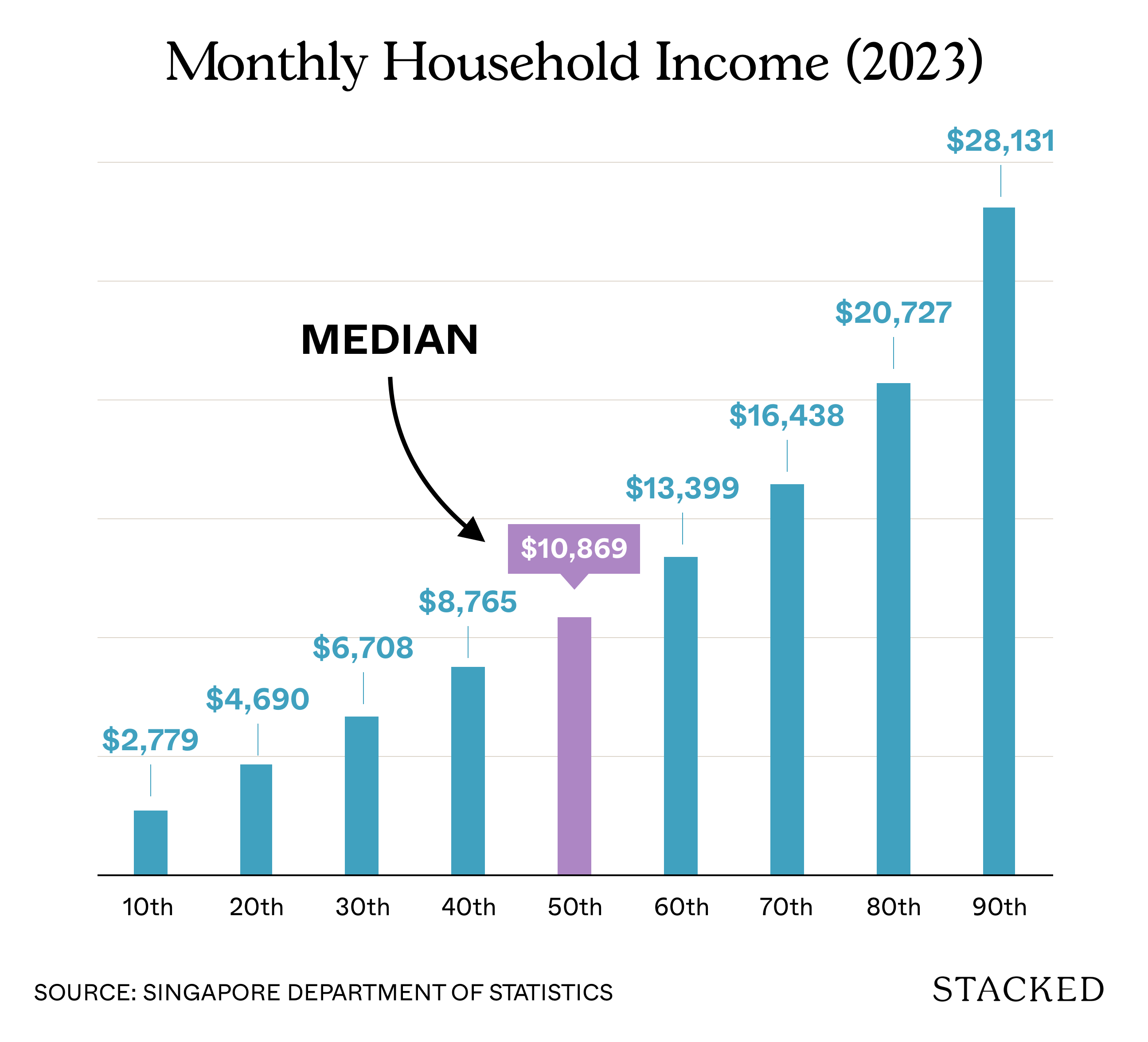

我们先看每月至多 $14,000 的收入范围(若你收入更高,本来也无法申请 HDB 贷款,因此与你无关)。

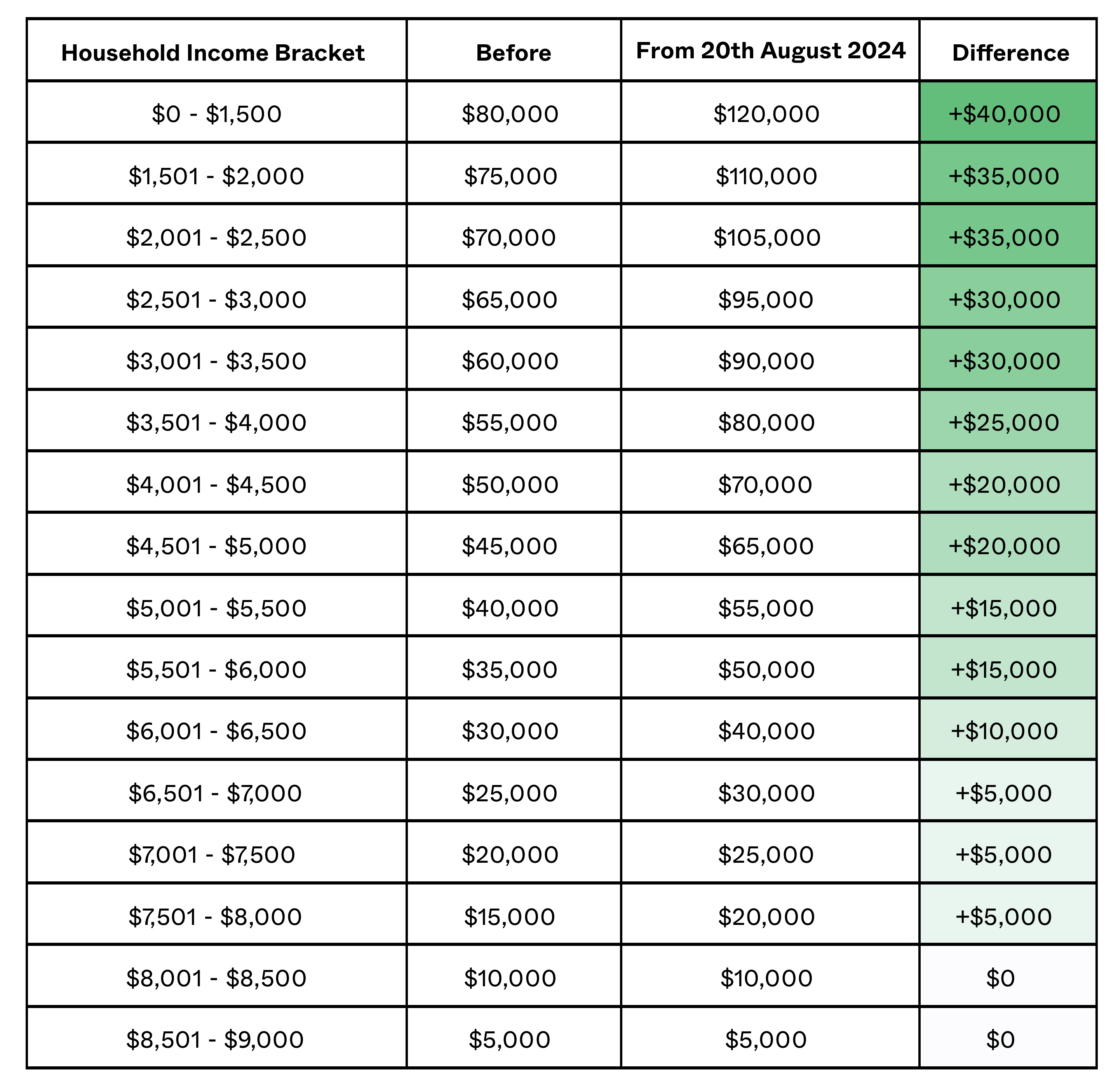

首先要考虑的是增强型住房补助(EHG)的提升,上限从 $80,000 提高到潜在最高 $120,000。你可获得的 EHG 金额取决于收入等多项因素:

请注意,每月收入在 $8,000+ 范围者,此次调整对他们并无新增好处。

谁是中产阶层?

“中产”确实是个模糊的概念;若再细分为中下与中上,就更难界定。为尽量公平,我们尝试量化一下:

那么我们应当排除谁?

- 高于第 60 百分位者。第 60 百分位接近 HDB 贷款上限($14,000),因此我们将考虑至 $13,399 的可负担性。

- 低于第 30 百分位者。数据显示,在这一家庭收入以下,HDB 的选择并不多。中产的特征在于“有选择”。例如在第 20 百分位,预算仅有 $300k+,起步就只剩下极少量的 3 房式单位可选。

因此,本次我们聚焦的中产家庭收入约在 $6,708 至 $13,399 之间。

接下来,我们看这些收入组别各自能负担多少。由于不同家庭愿意承担的贷款额不同、现金/CPF 储备也不同,可负担性差异会很大。因此我们需作出若干假设:

- 家庭将最大化其抵押贷款偿付比率(MSR)。对 HDB 而言,为 30%。

- 家庭将尽可能申请满额贷款。在 20th August 2024 之前,这为 80%。

- HDB 价格由以上两点决定。若贷款加上可得补助不足以覆盖房价,差额将以现金/CPF 补足。

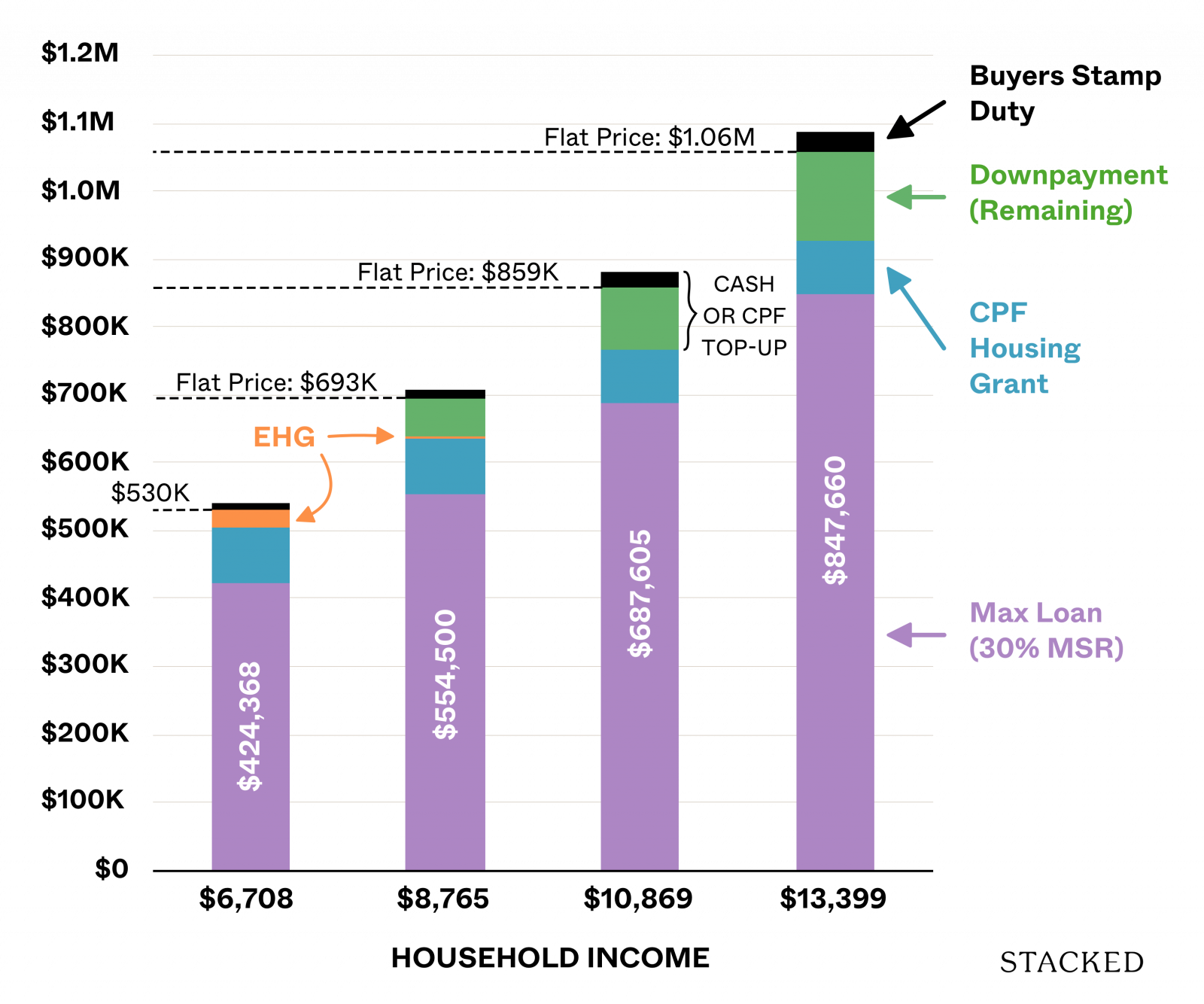

在 19th August,LTV 下调前,他们的情况如下:

| 20th August 2024 之前 | 家庭收入 | |||

| 类型 | $6,708 | $8,765 | $10,869 | $13,399 |

| 增强型 CPF 住房补助 | $25,000 | $5,000 | $0 | $0 |

| CPF 住房补助(家庭) | $80,000 | $80,000 | $80,000 | $80,000 |

| 最高贷款额(基于 30% MSR) | $424,368 | $554,500 | $687,605 | $847,660 |

| 最高贷款额 + 补助 | $529,368 | $639,500 | $767,605 | $927,660 |

| HDB 房价(贷款 + 20%) | $530,460 | $693,125 | $859,506 | $1,059,575 |

| LTV 比率 | 80% | 80% | 80% | 80% |

| 买方印花税 | $10,514 | $15,394 | $20,385 | $26,387 |

| 所需补足 | $11,606 | $69,019 | $112,286 | $158,302 |

下面这张图有助于更直观地说明:

我们先根据家庭收入推算可获得的最高贷款额,然后看剩余首付款中,可由 CPF 住房补助与增强型住房补助分担多少。

接着,我们加入买方印花税(BSD)。无法由补助与 BSD 覆盖的剩余首付款,构成各家庭已存下并愿意投入购房的“补足”。

这一补足很关键,因为新的 LTV 会影响家庭为购买同价位 HDB 需要额外拿出的金额。若无法补足,他们的可负担性就会显著下降。

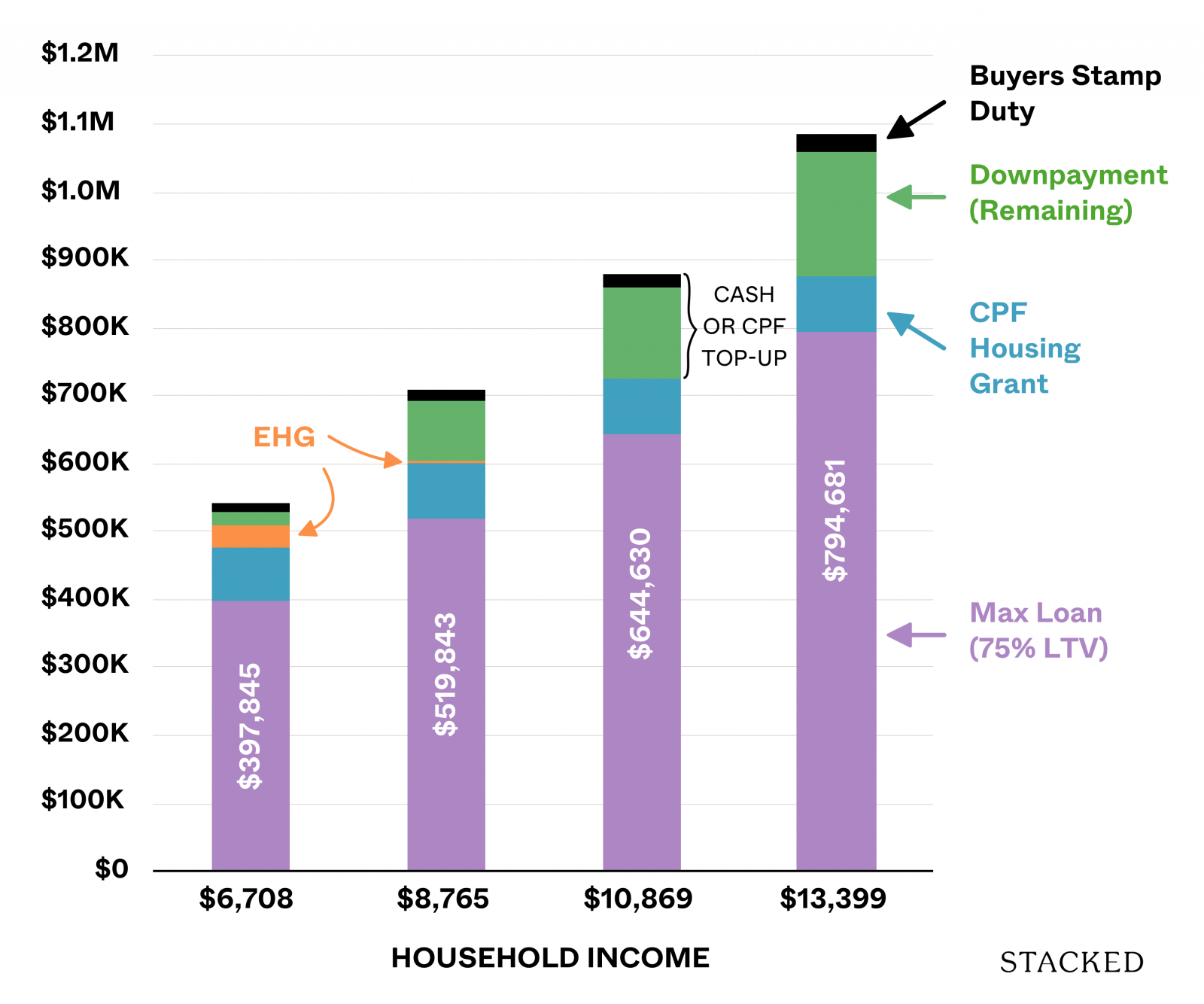

以下是 20th August 或之后,LTV 下调时,他们的情况变化:

| 自 20th August 2024 起 | 家庭收入 | |||

| 类型 | $6,708 | $8,765 | $10,869 | $13,399 |

| HDB 房价(沿用前例) | $530,460 | $693,125 | $859,506 | $1,059,575 |

| 增强型 CPF 住房补助 | $30,000 | $5,000 | $0 | $0 |

| CPF 住房补助(家庭) | $80,000 | $80,000 | $80,000 | $80,000 |

| 基于购房价 75% 的最高允许贷款额* | $397,845 | $519,843 | $644,630 | $794,681 |

| 贷款 + 补助 | $507,845 | $604,843 | $724,630 | $874,681 |

| 买方印花税 | $10,514 | $15,394 | $20,385 | $26,387 |

| 所需补足 | $33,129 | $103,675 | $155,262 | $211,281 |

| 补足差额 | $21,523 | $34,656 | $42,975 | $52,979 |

如“补足差额”所示,一些群体在 LTV 下调后需要提高补足金额。可以看到这大致是成比例的,收入越高的一端,需要补得也越多。

可视化后如下所示:

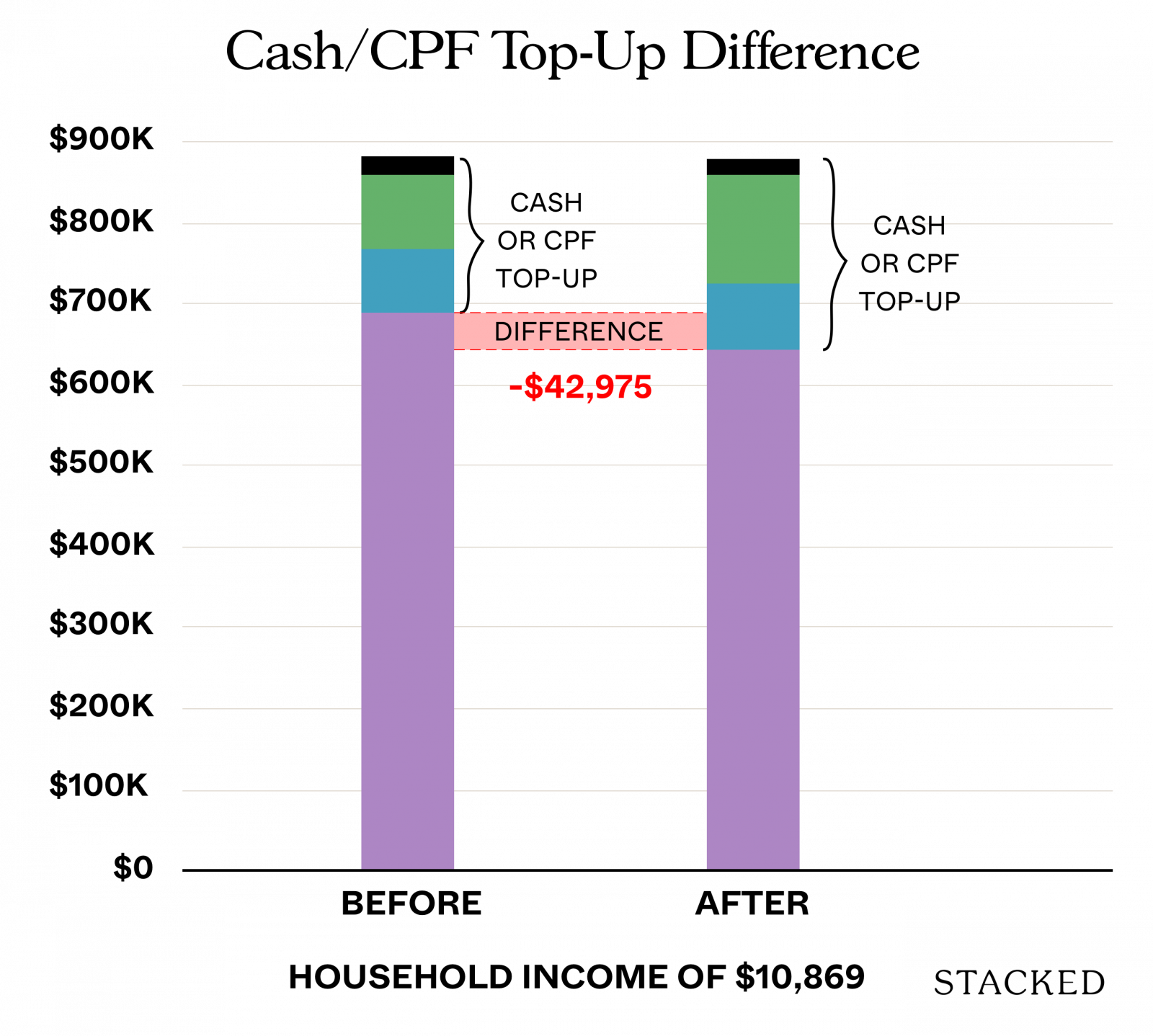

这里看不出房价差异,因为价格相同;但补足金额已不同。由于 LTV 下调,各收入段家庭如今都必须拿出更多现金/CPF 才能购买同一套房。以下是家庭收入中位数 $10,869 的并列对比:

在 20th August 2024 之前,家庭收入中位数者需补足 $112,286,才能负担一套价格为 $859,506 的 HDB。

根据新的 LTV 规定,如今需要$155,262,相差 $42,975。

若你手上有 $42,975 存于定存或可迅速变现的投资,以应对这一变化,恭喜!对你而言并无变化,你只是把现金/投资重新配置到了房地产。

但并非所有人都能做到。如果你急需住房,且刚好存到足以负担一套价值 $800k+ 的理想家园,这或意味着还需多存几个月才能达标,或转而购买更便宜的房子。

那么你需要降到多低?表面看,你可能以为你的可负担性只下降了 $42,975。事实并非如此。

为什么?原因如下:

在旧的 80% LTV 下,你每投入 $1 的现金/CPF,就能撬动 4 倍的杠杆。投入 $200K,可获得 $800K。这意味着你可以购买一套 $1 million 的房子。

但在新的 75% LTV 下,你每投入 $1 只能撬动 3 倍的杠杆。也就是说,同样的 $200K 只能换来 $600K 的贷款。你的最高可负担价变为 $800k——减少了 20%。

这主要因为你的限制在首付款,而非收入。

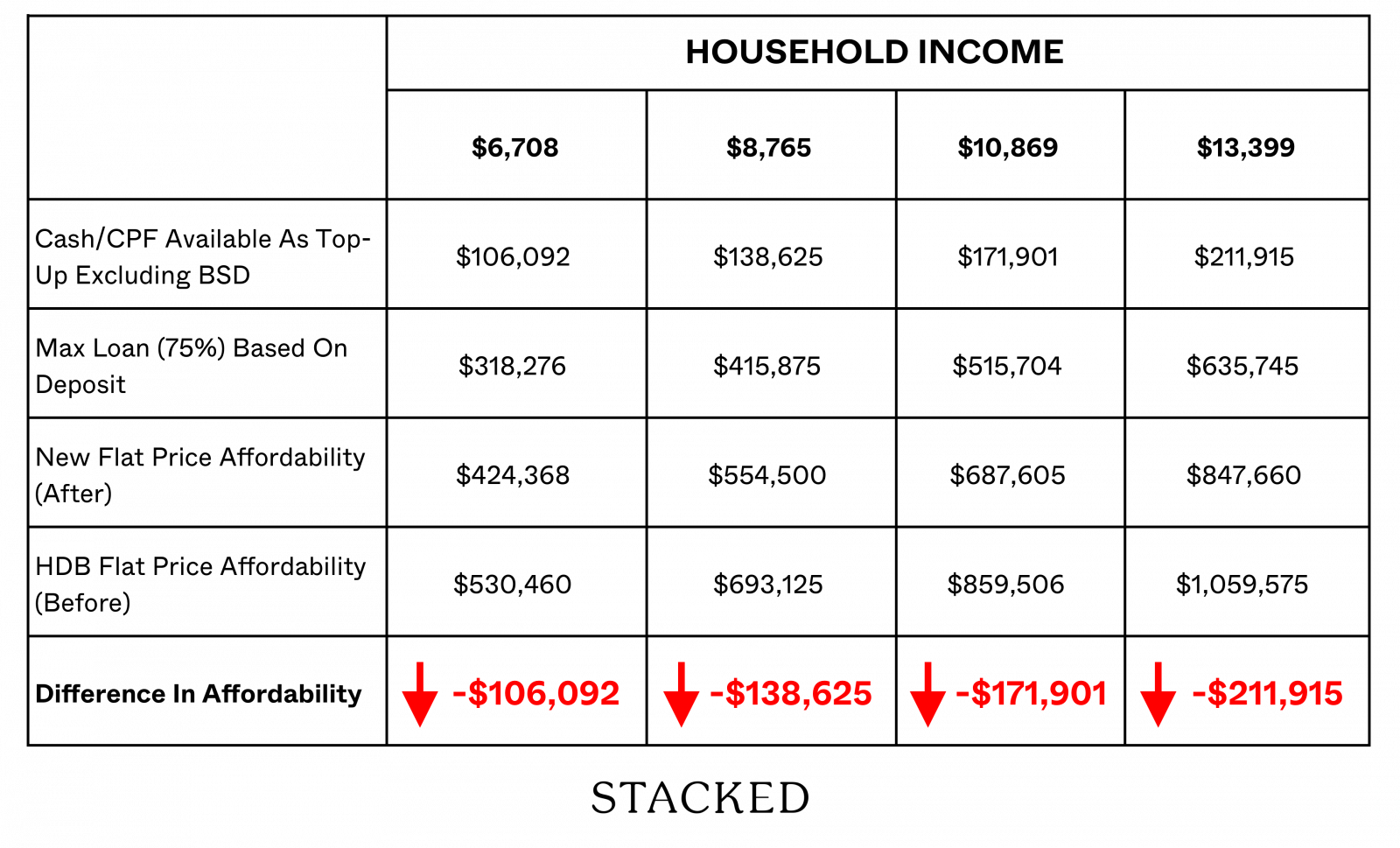

那么,在我们的中等收入组中,可负担性的下降是什么样子?在此我们用可用于补足的现金/CPF 加上可得补助,来构成首付款。为简明起见,我们排除了 BSD,因为其中一部分无论如何仍需用于支付新的 HDB 价格所对应的税费。

收入中位数 $10,869 的群体,如今可负担性约下降 $170k。这是很大的差异。为更直观地理解这一变化意味着什么,下面是过去 6 个月的 HDB 平均房价,以及你此前可负担的范围(黄色):

免责声明:注意未纳入 5 房式单位,因为 $80,000 CPF 住房补助仅适用于 4 房式或更小单位。

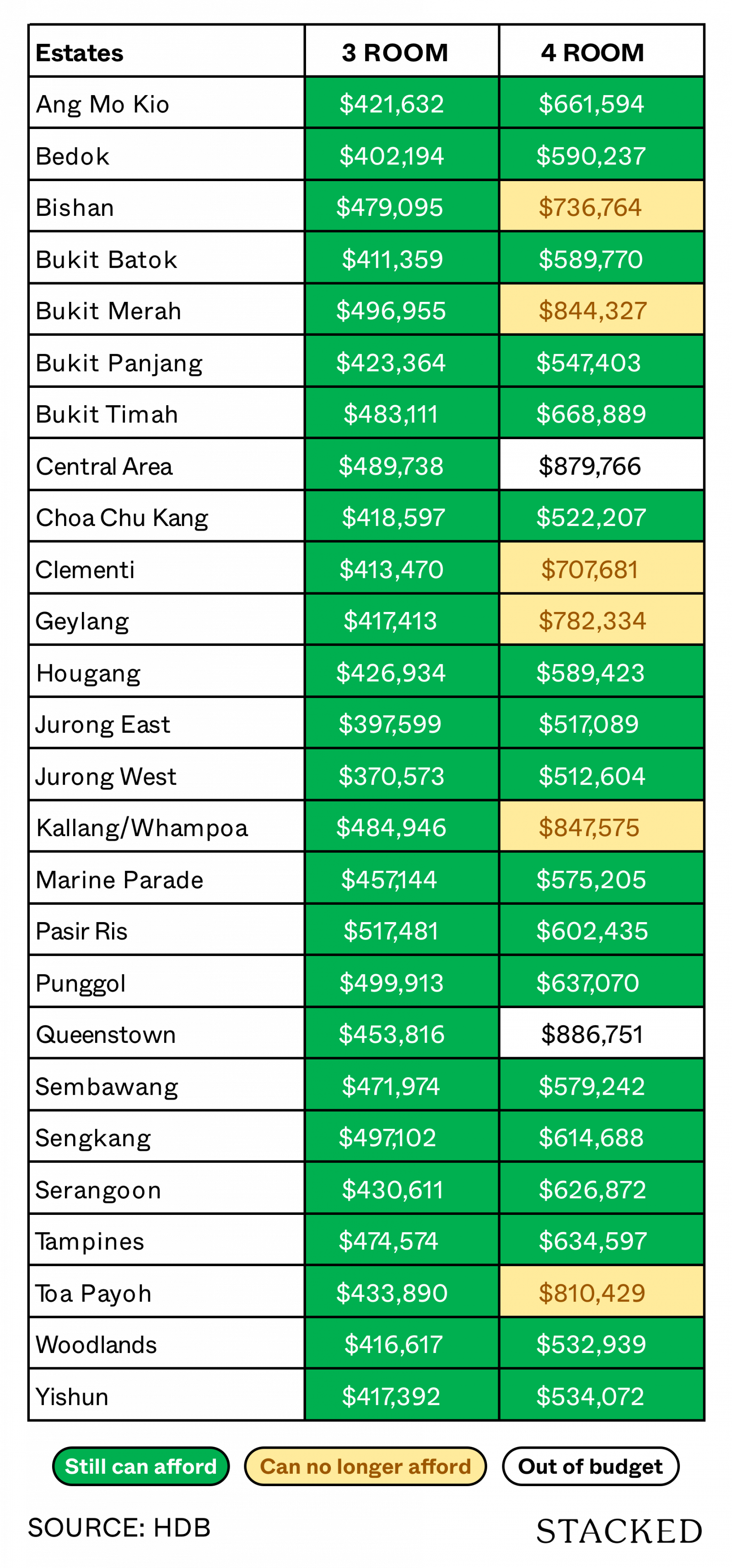

鉴于这一变化,收入中位数的家庭如今必须作出一定牺牲:可能意味着选更低楼层、更老的 HDB 小区,或转到其他城区。无论如何,总得有所取舍。

在这个意义上,若有人想追逐更高价的转售组屋(例如 Bishan 或 Toa Payoh 的 $850,000 单位),却必须勒紧裤腰带才能达标,若无法满足新的补足要求,肯定会感到压力。

而选择 BTO 组屋或更便宜转售组屋的人,大概不太会感到刺痛;从上面的数字可见,$500,000 至 $600,000 的房子仍然可及,即便 LTV 下调 5%。

该政策主要会影响那些必须“挤”着去买高价房的人。唯一的问题是——有多少新加坡人会受影响?从过去几次监管调整看,鉴于价格仍在稳步上行,答案似乎是受影响的人并不多。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments