2025年对于新加坡的核心中央区(CCR)而言是不同寻常的一年。今年近四分之一的新盘位于这一核心区域,涵盖多个优质住宅分区与面向本地高净值买家和实力雄厚的海外投资者的项目。

除了在市中心及周边推出多个新项目外,尽管$PSF 相对更高,但这些项目的强劲销售也令开发商重拾信心。与此同时,转售组屋市场的价格继续攀升至高位。以下为本年度回顾:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

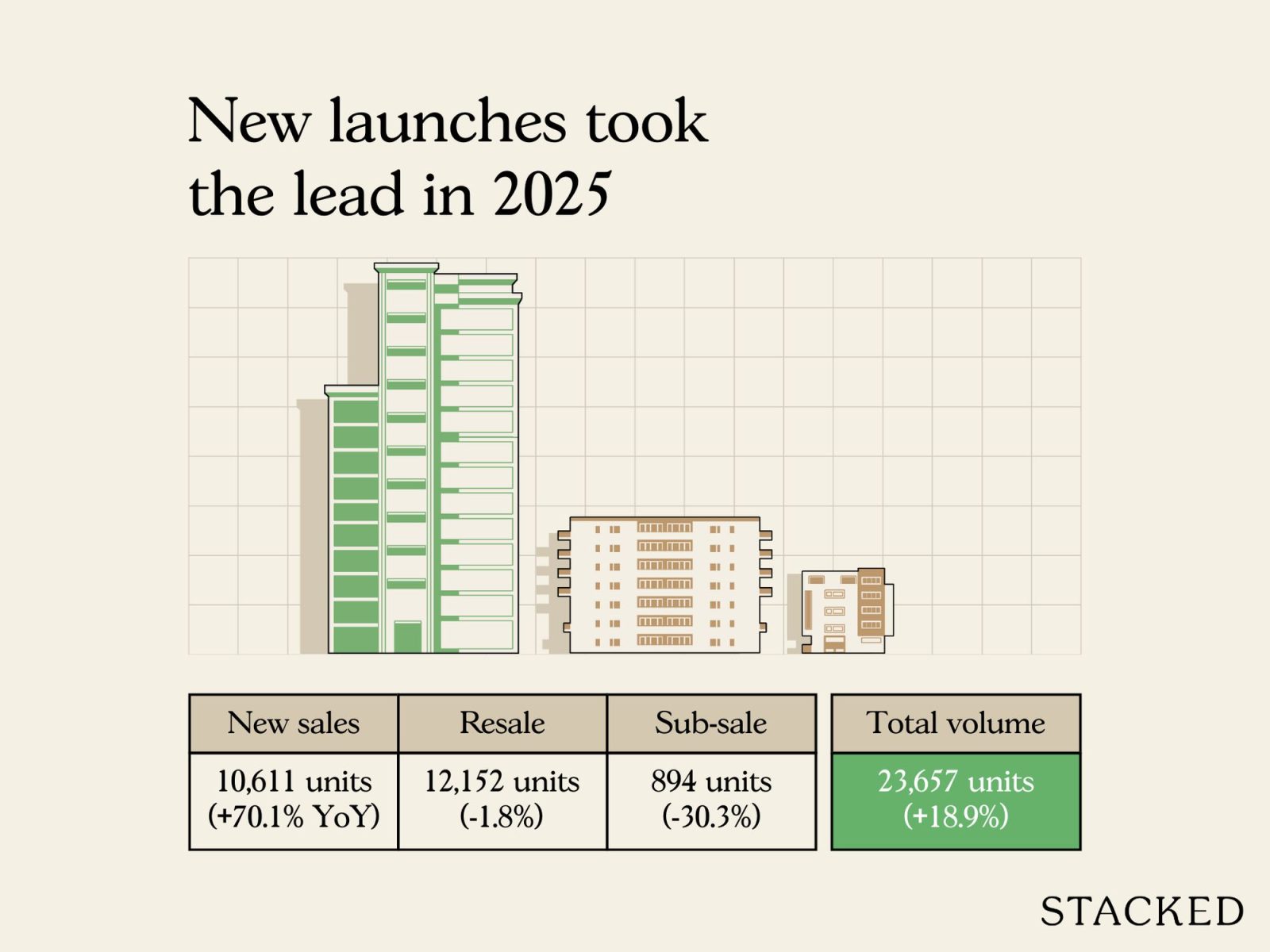

非有地私宅(不含Executive Condominiums)成交量

| 销售类型 | 2024 | 2025 | % Change |

| 新盘 | 6,240 | 10,611 | 70.05% |

| 转售 | 12,368 | 12,152 | -1.75% |

| 转手(Sub Sale) | 1,282 | 894 | -30.27% |

| 总计 | 19,890 | 23,657 | 18.94% |

与去年相比,新盘成交笔数显著增加。今年有多个启动周末表现亮眼,例如 Skye at Holland 的98.8 per cent 去化率——对于通常需要更长时间去化的大核心中央区公寓而言,这是相当出色的成绩。

至于转售成交,我们看到去年的趋势仍在延续。代理普遍反馈转售库存偏少,部分卖家顾虑换购成本而迟疑出手。

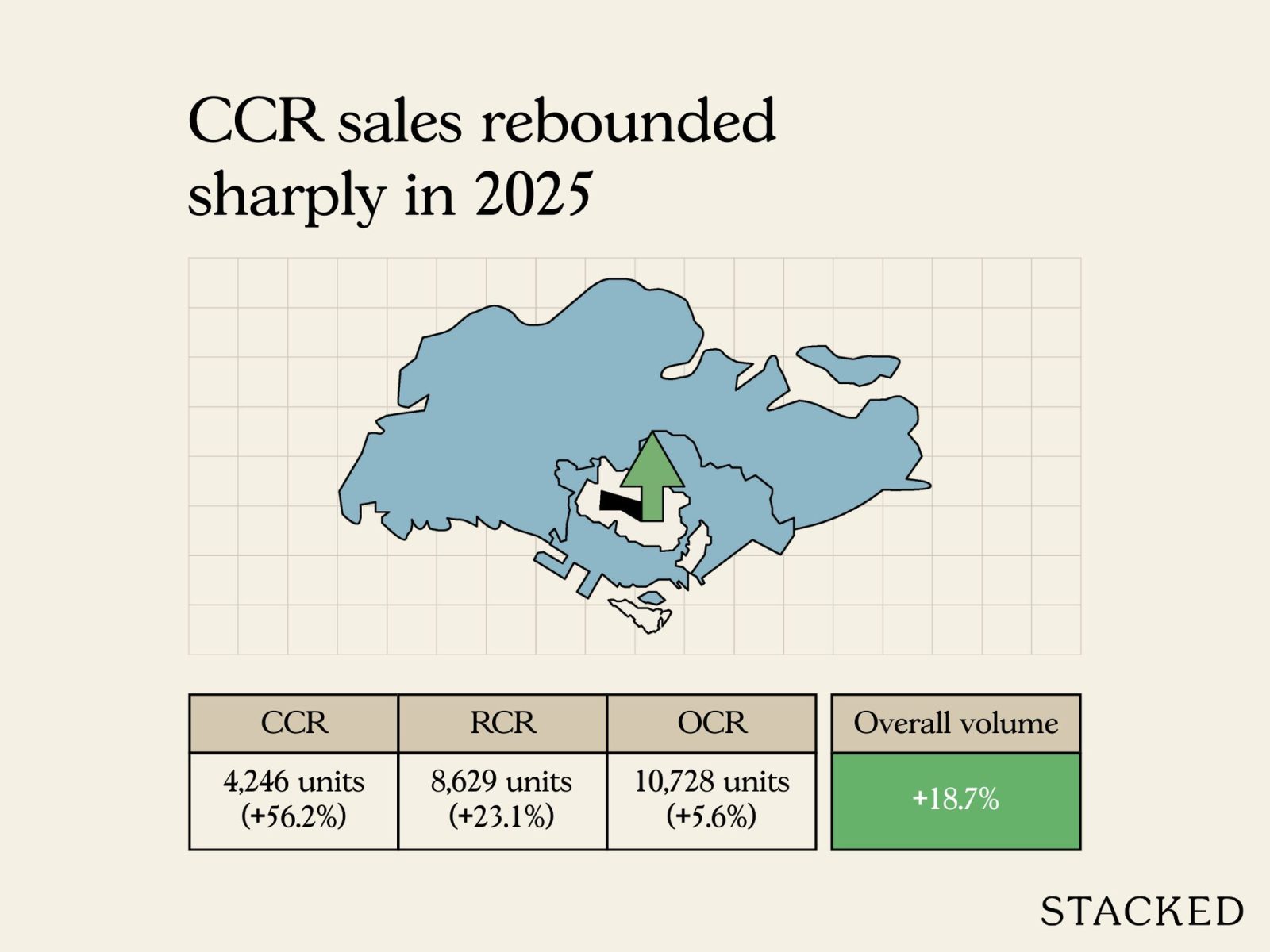

按市场分段的成交量(非有地住宅,不含EC)

| 市场分段 | 2024 | 2025 | % Change |

| CCR | 2,718 | 4,246 | 56.22% |

| OCR | 10,164 | 10,728 | 5.55% |

| RCR | 7,008 | 8,629 | 23.13% |

| 总计 | 19,890 | 23,603 | 18.67% |

CCR 成交量的激增主要因为2025年该区新盘供应多。2025年的新盘中,接近四分之一(23 per cent)位于此区域。更多原因可阅读这里。这是少数几年中,作为大众市场主力的 OCR 反而让位于价格最高的区域。

同时,RCR 也有强势项目,如 Penrith(92 per cent 的销售接近售罄),以及 Promenade Peak(88 per cent 的单位已售)。OCR 的选择相对有限,但 Springleaf Residences 在相对不受关注、尚未成熟的地段,依然达到92 per cent 的去化率,令不少人惊喜。

最大结论是:尽管许多项目位于全岛最昂贵的区域,我们仍迎来「新盘大年」。这主要归功于开发商缩小户型以控制总价,但只要能换来更强的地段,许多买家似乎愿意为此掏腰包。

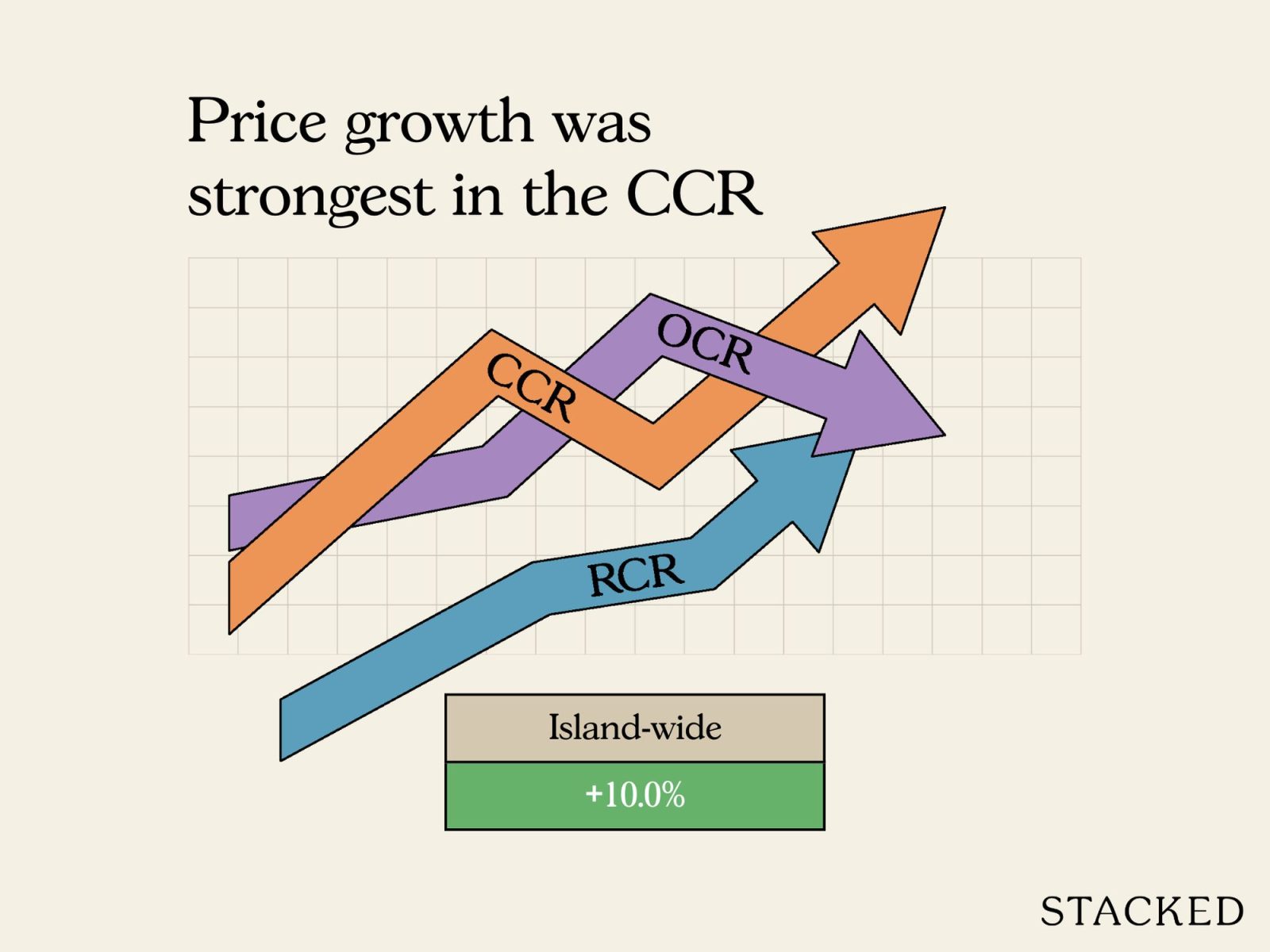

非有地私宅(不含EC)的整体价格走势

| 2024 | $1,968 |

| 2025 | $2,165 |

| % Change | 10.04% |

非有地私宅整体价格在2025年继续上涨,平均值按年计上升了10.5 per cent。需要指出的是,这里指$PSF 而非绝对价格(总价)。

由于开发商正兴建更小户型——通常对应更高的$PSF——这一数字上行并不意外,今天即便在 OCR,$2,100+ psf 也已相当常见。

以下是按区域划分的价格变化:

各区域价格变动

| 区域 | 成交量 (2024) | 平均price psf (2024) | 成交量 (2025) | 平均price psf (2025) | 平均price psf 变化% |

| 新加坡 | 19,890 | $1,968 | 23,559 | $2,165 | 10.04% |

| CCR | 2,718 | $2,332 | 4,246 | $2,683 | 15.07% |

| OCR | 10,164 | $1,738 | 10,728 | $1,858 | 6.92% |

| RCR | 7,008 | $2,160 | 8,629 | $2,428 | 12.42% |

CCR 自2024年的下滑中反弹。2023至2024年间,CCR 的平均$PSF 实际下跌了11.8 per cent。主因是外国人 ABSD 加倍至60 per cent。但从2025年全年的表现可见,CCR 的涨幅跑赢其他区域——部分缘于2024年的基数较低,部分因为本地买家入场。再叠加强劲的新盘供应,推动了 CCR 的价格增速领先于大盘。

你也会注意到,相较于2023/24期间(见上文链接),RCR、OCR 以至全岛市场的涨势更强。这同样源于开发商倾向更小的户型配置,以压低总体总价,但也推高了平均$PSF。

2025年新盘一览

| 项目名称 | 项目总单位数 | 累计已售单位 | 2025年最高$PSF | 2025年最低$PSF | 2025年中位数$PSF | 去化率 |

| 21 ANDERSON | 18 | 13 | $5,347 | $2,950 | $4,999 | 72.22% |

| AMBER HOUSE | 105 | 65 | $3,170 | $2,890 | $3,019 | 61.90% |

| ARINA EAST RESIDENCES | 107 | 24 | $3,241 | $2,561 | $2,941 | 22.43% |

| ARTISAN 8 | 34 | 19 | $2,657 | $2,105 | $2,394 | 55.88% |

| AUREA | 168 | 39 | $3,691 | $2,725 | $2,885 | 23.21% |

| BAGNALL HAUS | 113 | 101 | $2,769 | $2,325 | $2,500 | 89.38% |

| BLOOMSBURY RESIDENCES | 358 | 237 | $2,716 | $2,348 | $2,498 | 66.20% |

| CANBERRA CRESCENT RESIDENCES | 376 | 292 | $2,151 | $1,851 | $1,994 | 77.66% |

| ELTA | 501 | 356 | $2,881 | $2,200 | $2,546 | 71.06% |

| FABER RESIDENCE | 399 | 361 | $2,298 | $1,976 | $2,149 | 90.48% |

| LENTOR CENTRAL RESIDENCES | 477 | 477 | $2,586 | $1,914 | $2,214 | 100.00% |

| LYNDENWOODS | 343 | 341 | $2,700 | $2,192 | $2,464 | 99.42% |

| ONE MARINA GARDENS | 937 | 554 | $3,310 | $2,770 | $2,952 | 59.12% |

| PARKTOWN RESIDENCE | 1,193 | 1,115 | $2,605 | $2,146 | $2,363 | 93.46% |

| PENRITH | 462 | 448 | $3,087 | $2,347 | $2,793 | 96.97% |

| PROMENADE PEAK | 516 | 383 | $3,535 | $2,679 | $2,926 | 74.22% |

| RIVER GREEN | 524 | 481 | $3,591 | $2,759 | $3,125 | 91.79% |

| SKYE AT HOLLAND | 666 | 662 | $3,308 | $2,598 | $2,949 | 99.40% |

| SPRINGLEAF RESIDENCE | 941 | 904 | $2,400 | $2,004 | $2,168 | 96.07% |

| THE ORIE | 777 | 734 | $3,064 | $2,395 | $2,723 | 94.47% |

| THE ROBERTSON OPUS | 348 | 194 | $3,633 | $3,132 | $3,360 | 55.75% |

| THE SEN | 347 | 77 | $2,586 | $2,198 | $2,339 | 22.19% |

| UPPERHOUSE AT ORCHARD BOULEVARD | 301 | 217 | $3,833 | $2,945 | $3,286 | 72.09% |

| W RESIDENCES MARINA VIEW – SINGAPORE | 683 | 5 | $4,256 | $3,302 | $3,352 | 0.73% |

| ZYON GRAND | 706 | 608 | $3,907 | $2,678 | $3,039 | 86.12% |

2025年的一个普遍趋势是:能把总价控制得更合理的项目——通常借助更小但更高效的户型——往往去化更快。

尽管不少单位更小,Skye at Holland 与 River Green 等项目却为许多新加坡人提供了长久以来难以触及的机会:以相对可承受的门槛进入如 Holland Village、Great World 一带等核心地段。因此,即便牺牲了空间,它们的销售速度仍异常迅速。

据代理表示,2025年的关键顾虑在于将总价控制在 $1.8 million 至 $2 million 区间。超过此区间,对占最大买家群体的 HDB 升级客而言就显得吃力。

这一点也体现在最畅销项目的拆解中:

2025年最畅销项目

| 项目名称 | 2025年售出 | 2025年中位数$PSF | 2023年中位数价格 |

| PARKTOWN RESIDENCE | 1,115 | $2,363 | $1,825,000 |

| SPRINGLEAF RESIDENCE | 904 | $2,168 | $1,760,500 |

| THE ORIE | 734 | $2,723 | $2,190,000 |

| SKYE AT HOLLAND | 662 | $2,949 | $2,277,500 |

| ZYON GRAND | 608 | $3,039 | $2,499,000 |

CCR 最畅销项目

| 项目名称 | 2025年售出 | 2025年中位数$PSF | 2023年中位数价格 |

| SKYE AT HOLLAND | 662 | $2,949 | $2,277,500 |

| RIVER GREEN | 481 | $3,125 | $1,857,000 |

| UPPERHOUSE AT ORCHARD BOULEVARD | 217 | $3,286 | $2,411,000 |

| THE ROBERTSON OPUS | 194 | $3,360 | $2,605,000 |

| ONE BERNAM | 102 | $2,523 | $1,998,500 |

RCR 最畅销项目

| 项目名称 | 2025年售出 | 2025年中位数$PSF | 2023年中位数价格 |

| THE ORIE | 734 | $2,723 | $2,190,000 |

| ZYON GRAND | 608 | $3,039 | $2,499,000 |

| ONE MARINA GARDENS | 554 | $2,952 | $1,939,363 |

| PENRITH | 448 | $2,793 | $2,316,000 |

| PROMENADE PEAK | 383 | $2,926 | $2,048,000 |

OCR 最畅销项目

| 项目名称 | 2025年售出 | 2025年中位数$PSF | 2023年中位数价格 |

| PARKTOWN RESIDENCE | 1,115 | $2,363 | $1,825,000 |

| SPRINGLEAF RESIDENCE | 904 | $2,168 | $1,760,500 |

| LENTOR CENTRAL RESIDENCES | 477 | $2,214 | $1,835,000 |

| FABER RESIDENCE | 361 | $2,149 | $1,821,000 |

| ELTA | 356 | $2,546 | $1,946,000 |

转售项目表现

代理持续关注的课题之一是转售库存有限。卖家仍担心若要升级,置换房产的成本压力。

尤以 CCR 的老旧永久地契单位更为显著——这些房子多建于对价格不太敏感的年代。然而,如今买家画像已转变。随着更多买家是从 RCR 升级而来的本地人(并非富裕的外国投资者),高额总价令这些单位的去化更具挑战。

转售涨幅前5

| 项目 | 成交日期 | 成交价 | 总价增益 | 涨幅% | 持有期(年) |

| BOTANIC GARDENS MANSION | 08/01/2025 | $3,700,000 | $2,970,000 | 407% | 26 |

| MIMOSA PARK | 17/07/2025 | $2,500,000 | $1,980,000 | 381% | 20 |

| LAKEPOINT CONDOMINIUM | 07/07/2025 | $1,650,000 | $1,300,000 | 371% | 19.2 |

| MANDARIN GARDENS | 11/02/2025 | $4,880,000 | $3,830,000 | 365% | 21.6 |

| HORIZON TOWERS | 15/08/2025 | $6,600,000 | $5,100,000 | 340% | 21.5 |

转售表现后5

| 项目 | 成交日期 | 成交价 | 总价亏损 | 跌幅% | 持有期(年) |

| TURQUOISE | 26/06/2025 | $3,500,000 | -$3,129,280 | -47% | 17.7 |

| TURQUOISE | 08/09/2025 | $3,298,000 | -$2,925,490 | -47% | 17.9 |

| TURQUOISE | 05/08/2025 | $3,100,000 | -$2,357,270 | -43% | 17.8 |

| MARINA COLLECTION | 04/07/2025 | $4,950,000 | -$3,675,000 | -43% | 17.5 |

| CLIVEDEN AT GRANGE | 06/01/2025 | $4,800,000 | -$3,056,100 | -39% | 17.4 |

涨幅居前的转售单位,持有期普遍长达约二十年,甚至更久。因此,这些顶尖成交主要受益于长期升值。

表现靠后的多为 Turquoise,核心问题似乎是入场价过高。不过,无论是 Turquoise、Marina Collection,还是 Cliveden at Grange,其定位本就更倾向自住享受而非投资。

2025年的租赁市场

租赁合约数量(不含EC)

| 市场分段 | 2024 | 2025 | % Change |

| CCR | 25,723 | 24,953 | -2.99% |

| OCR | 33,939 | 31,681 | -6.65% |

| RCR | 28,900 | 27,885 | -3.51% |

| 总计 | 88,562 | 84,519 | -4.57% |

租金水平

| 市场分段 | 2024(中位数 price psf) | 2025(中位数 price psf) | % Change |

| CCR | $5.52 | $5.68 | 2.90% |

| OCR | $4.22 | $4.30 | 1.90% |

| RCR | $5.19 | $5.36 | 3.28% |

| 总计 | $4.87 | $4.99 | 2.46% |

此次租金的回升是从较低基数出发,因为2024年的租赁市场偏弱。签约数量较去年继续下滑,但这未必完全代表市场走弱(可能仅是此前租客签了更长期的合约)。

整体而言,我们今年看到的是后疫情复常的延续。2022年因外籍员工回流新加坡,租金曾急剧上升;随后在2023与2024年回落。到了2025年末,小幅回升显示市场趋于稳定并回归常态。

值得注意的是,市场曾推测对外国人的高额 ABSD 会促使更多人转而租房而非买房,但目前尚未看到租金或价格出现明显的激增。

2025年租金回报率最高的项目(来自squarefoot)

| 地区 | 项目 | 地契年限 | 落成 | 平均价格 | 成交宗数 | 平均租金($PSF PM) | 租约数量 | 租金回报 |

| 21 | THE HILLFORD | 60 YRS FROM 2013 | 2016 | $1,446 | 15 | $7.28 | 80 | 6% |

| 14 | PAVILION SQUARE | FREEHOLD | 2018 | $1,526 | 5 | $7.32 | 25 | 5.80% |

| 14 | # 1 SUITES | FREEHOLD | 2016 | $1,259 | 4 | $5.68 | 21 | 5.40% |

| 14 | WING FONG COURT | FREEHOLD | 1997 | $988 | 4 | $4.27 | 10 | 5.20% |

| 5 | PARC IMPERIAL | FREEHOLD | 2010 | $1,817 | 8 | $7.57 | 86 | 5% |

2025年租金回报率最低的项目(来自squarefoot)

| 地区 | 项目 | 地契年限 | 落成 | 平均价格 | 成交宗数 | 平均租金($PSF PM) | 租约数量 | 租金回报 |

| 20 | FLAME TREE PARK | FREEHOLD | 1989 | $1,820 | 6 | $2.71 | 13 | 1.80% |

| 20 | SIN MING PLAZA | FREEHOLD | 1992 | $1,664 | 6 | $2.65 | 11 | 1.90% |

| 10 | FOUR SEASONS PARK | FREEHOLD | 1994 | $3,374 | 4 | $5.32 | 36 | 1.90% |

| 10 | ARDMORE PARK | FREEHOLD | 2001 | $4,197 | 7 | $6.62 | 52 | 1.90% |

| 10 | THE DRAYCOTT | FREEHOLD | 1980 | $2,240 | 8 | $3.52 | 23 | 1.90% |

The Hillford 属于60年地契、成本较低的项目,因此几乎总是位居毛租金回报榜首。

除此之外,结果并不出人意料。与预期一致,较高的租金回报多来自价格更低的资产,反之亦然。上述许多项目为较老旧的楼盘,因此成本更低、毛回报更高。

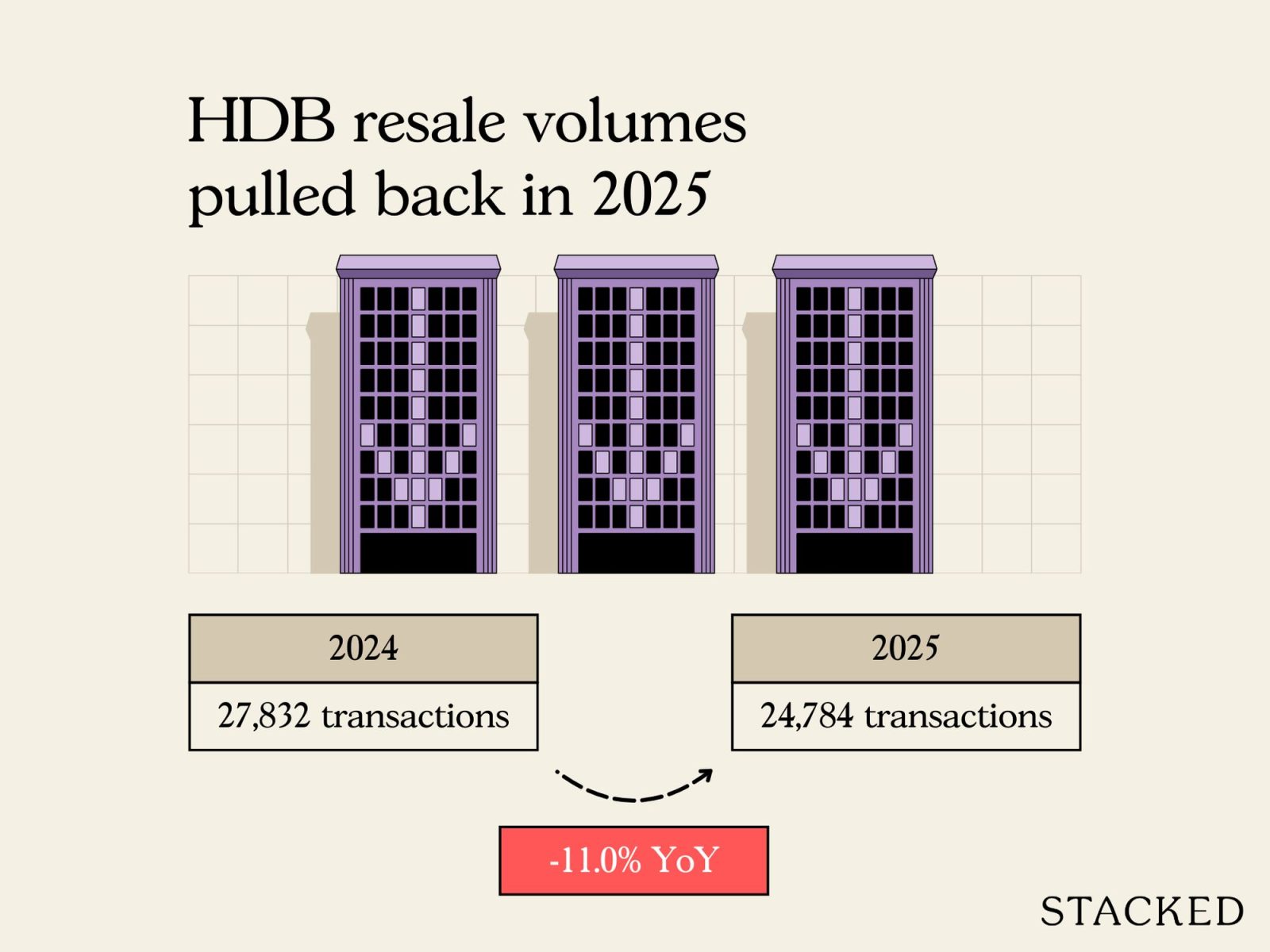

2025年 HDB 转售市场

HDB 转售成交量

| 2024 | 27,832 |

| 2025 | 24,784 |

| % Change | -10.95% |

如前所述,2025年的转售选择更为有限,且这种情况在2026年或将延续。对于 HDB 卖家而言,若希望升级,置换房产的成本仍是持续的顾虑。

HDB 价格走势

| 2024 | 2025 | ||||

| 户型 | 成交量 | 平均psf价格 | 成交量 | 平均psf价格 | 平均psf价格 变化% |

| 1 ROOM | 11 | $759 | 5 | $804 | 5.85% |

| 2 ROOM | 798 | $703 | 824 | $748 | 6.32% |

| 3 ROOM | 6,793 | $601 | 6,078 | $642 | 6.85% |

| 4 ROOM | 11,988 | $618 | 10,717 | $662 | 7.06% |

| 5 ROOM | 6,469 | $578 | 5,704 | $618 | 7.03% |

| EXECUTIVE | 1,767 | $560 | 1,452 | $593 | 5.97% |

| MULTI-GENERATION | 6 | $619 | 4 | $657 | 6.21% |

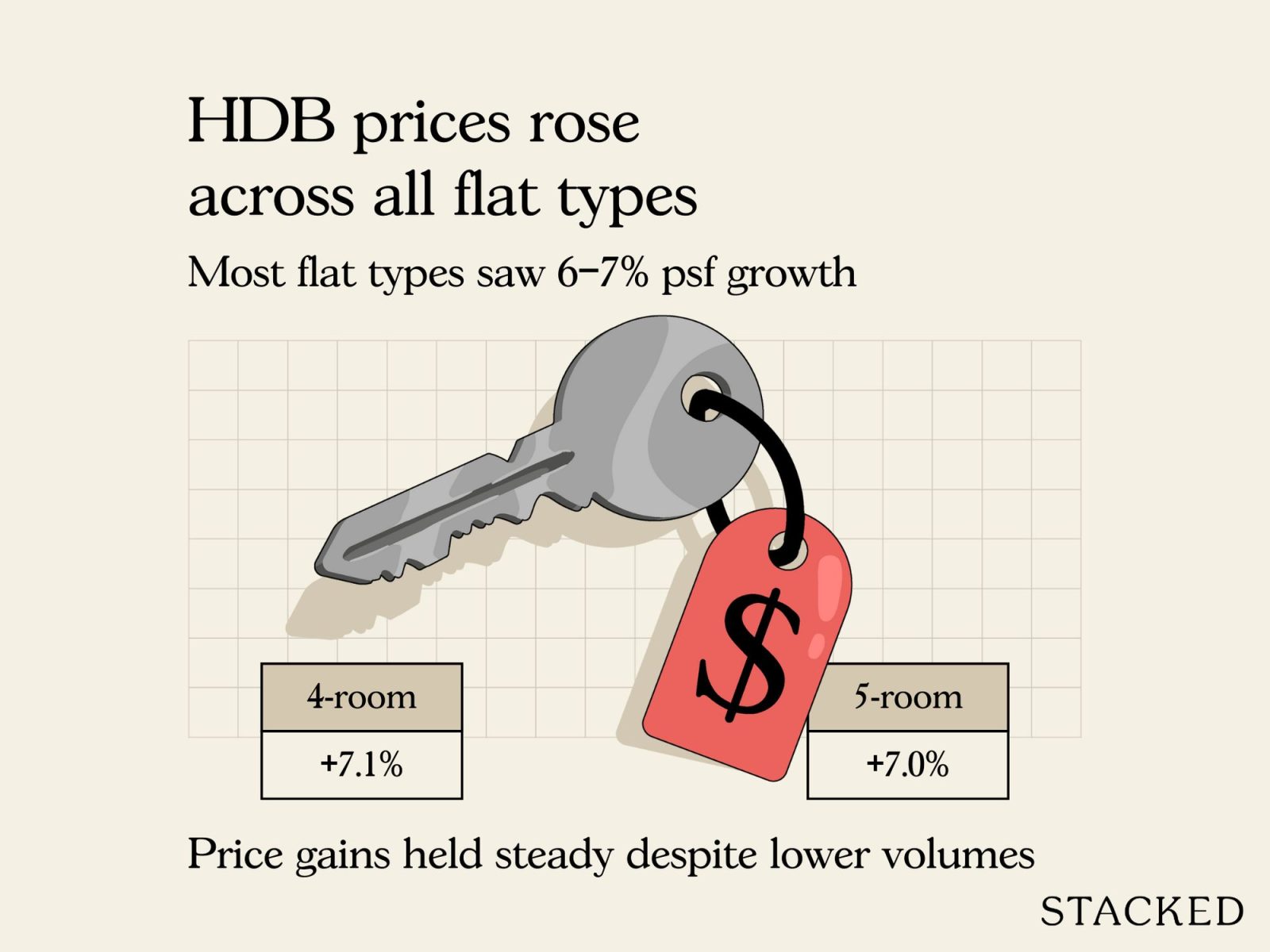

各类户型在2025年价格均继续走高,涨幅大致集中在 5 至 7 per cent。另一个关键结论是,涨势依旧集中在较大户型。

与去年的报告一致,4房与5房再次录得最高的涨幅。鉴于许多三卧或以上的公寓总价已超出 HDB 升级客的 $1.8 million 至 $2 million 舒适区,不少升级客或转向更大的转售组屋作为替代。

不过,我们预计从明年开始这里会出现变化。这源于2025年 SERS 的终结:老旧组屋不再有可预见的 SERS 计划,因此也就没有所谓的“希望溢价”——即便是在 Queenstown 或 Toa Payoh 这类核心地段的老屋。

未来几年,这会否推动转售价回落,值得关注。

2025年 BTO 新推

| Estate | BTO Name | Launch Date | Est. Completion | Type | Units |

| Kallang/Whampoa | Tanjong Rhu Parc Front | February 2025 | 48 months | Prime | 812 |

| Queenstown | Stirling Horizon | February 2025 | 55 months | Plus | 1,126 |

| Woodlands | Woodlands North Verge | February 2025 | 47/48 months | Standard | 1,563 |

| Yishun | Chencharu Vines | February 2025 | 37 months | Standard | 848 |

| Yishun | Chencharu Green | February 2025 | 38 months | Standard | 683 |

| Bukit Merah | Alexandra Peaks | July 2025 | 56 months | Prime | 498 |

| Bukit Merah | Alexandra Vista | July 2025 | 47 months | Prime | 609 |

| Bukit Panjang | Bangkit Breeze | July 2025 | 35 months | Standard | 643 |

| Clementi | Clementi Emerald | July 2025 | 34 months | Prime | 753 |

| Sembawang | Sembawang Beacon | July 2025 | 36 months | Standard | 775 |

| Tampines | Simei Symphony | July 2025 | 42 months | Standard | 380 |

| Toa Payoh | Toa Payoh Ascent | July 2025 | 41 months | Prime | 741 |

| Woodlands | Woodlands North Grove | July 2025 | 55 months | Standard | 1,148 |

| Ang Mo Kio | Oak Ville @ AMK | October 2025 | 49 months | Plus | 1,425 |

| Bedok | Ping Yi Court | October 2025 | 33 months | Standard | 862 |

| Bishan | Bishan Terraces | October 2025 | 47 months | Plus | 538 |

| Bukit Merah | Berlayar Residences | October 2025 | 56 months | Prime | 880 |

| Bukit Merah | Redhill Peaks | October 2025 | 53 months | Prime | 1,021 |

| Jurong East | Teban Heights | October 2025 | 48 months | Standard | 638 |

| Sengkang | Fernvale Plains | October 2025 | 32 months | Prime | 1,037 |

| Toa Payoh | Mount Pleasant | October 2025 | 59 months | Prime | 1,348 |

| Yishun | Chencharu Grove | October 2025 | 31 months | Standard | 826 |

| Yishun | Yishun Glade | October 2025 | 31 months | Standard | 569 |

如今政府已通过 Plus 与 Prime(含 10-year MOP 及其他资格限制)来平衡成熟地段的公平性,因此在 Toa Payoh、Bukit Merah、Clementi 等热门地段再度推出新组屋已不罕见。

2025年仅有两场 EC 推出。考虑到私人公寓中家庭型单位价格偏高,它们的快速售罄并不令人意外:

2025年推出的 EC

| 项目 | 单位数 | 累计已售单位 | 2025年最低$PSF | 2025年最高$PSF | 2025年中位数$PSF | 去化率 |

| AURELLE OF TAMPINES | 760 | 760 | $1,650 | $1,966 | $1,769 | 100.00% |

| OTTO PLACE | 600 | 586 | $1,621 | $1,926 | $1,754 | 97.67% |

2025年的公寓市场出现了有趣的取舍:与其追求更大空间,买家更青睐地段优越的住宅;为更中心、更体面的地段而牺牲面积,成为主流选择。

我们也看到新加坡公民与永久居民重新「回到」CCR;虽然明年(2026年)将有更多新盘重回 OCR,但这会留下影响:如今,比以往更有动力将 9、10、11 区塑造成更均衡、更适合家庭的社区。

继续关注Stacked,我们将持续追踪市场变化,并带来来年的动向展望。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments