新加坡的豪华公寓常被质疑为并不明智的财务承诺。近期像 W Residences at Sentosa 或 Cuscaden Reserve 等高端项目的低价急售,更加助长了这种说法。

但也有一些公寓逆势而为——其中之一便是第 9 区的 Rivergate。该项目在 2006 年 8 月第二阶段销售时便登上头条,以当时高达 $1,700 每平方英尺(psf)的价格售出一套四卧单位,创下当时该区域的新标杆。

尽管它是在通往 2007 年房价飙升的阶段推出并售出的,此后入场的买家也同样获得了不俗的回报。

那么,为什么这座公寓表现如此出色?我们来仔细看看:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

快速了解 Rivergate

Rivergate 为永久地契公寓,2009 年落成。这个拥有 545 个单位的项目位于 Robertson Quay 的核心地带,紧邻新加坡河。多数新加坡人即便不知其名,大概也见过 Rivergate(就是靠近 M Social Hotel 的那栋 43 层高楼)。事实上,Rivergate 是新加坡首个获 URA 授予地标地位的住宅项目。

从 Rivergate 步行可达 Havelock/Great World MRT(TEL),邻近 Great World City 与 UE Square。

Rivergate 的成交历史

根据 Square Foot Research,Rivergate 自推出以来共有 425 笔赚钱交易与 32 笔亏损交易。但在过去 5 年,仅出现过一笔亏损:

| 售出日期 ON | 地址 | 单位面积 (SQFT) | 售价 (S$ PSF) | 购买日期 ON | 买入价 (S$ PSF) | 利润 (S$) | 持有期 (天) | 年化 (%) |

| 31 Oct 2019 | 93 ROBERTSON QUAY #40-XX | 3,143 | 2,163 | 9 May 2007 | 2,701 | -1,690,000 | 4,558 | -1.8 |

唯一的亏损交易是因为买入价过高($2,701 psf)。这远高于当时约 $1,500 psf 的常态。

我们再看看基于这些交易的年化回报:

| 年份 | 新售(数量) |

| 2005 | 131 |

| 2006 | 147 |

| 2007 | 111 |

| 2009 | 3 |

| 年份 | 平均年化 % |

| 2005 | 4.95% |

| 2006 | 3.35% |

| 2007 | 3.09% |

| 2008 | 4.35% |

| 2009 | 4.58% |

| 2010 | 2.10% |

| 2011 | 1.59% |

| 2012 | 2.13% |

| 2013 | 1.80% |

| 2014 | 2.26% |

| 2015 | 4.55% |

| 2017 | 4.17% |

整体表现相当强劲,多数年份的年化回报介于 3% 至逾 4% 之间。需要注意的是,几个更具代表性的年份——2005、2009 与 2015——都接近市场回调期,这使得其表现尤为出色。

以 2005 年为例,本应是个艰难时期——彼时市场刚从 2003 年的低迷中回升。因而即便仅售出 545 个单位中的 131 个(24 per cent),在当时环境下也应视为不错的成绩。

2005 年入场的买家也得到丰厚回报,因其以平均 $1,101 psf 的低位买入(以当下语境来看,对永久地契的第 9 区公寓而言,这个价位显得格外低)。这些买家看到的年化回报超过 four per cent。

至于 2009 年仅有 3 笔成交,因此较难从该年得出结论;不过这 3 位卖家显然都是赢家。

放在周边其他项目的背景下来看

是否因为靠近 Robertson Quay、需求较部分其他 CBD 物业更旺,才带来强劲表现?毕竟这里确实是一个生活方式的集散地。

为作比较,我们筛选了距离 Rivergate 300 米范围内、共享相同大致区位的项目。我们同样聚焦于 2005 至 2009 年期间,因为这与 Rivergate 的推出与取得 TOP 的时间相近(碰巧同一时期附近也有不少新盘)。

当时的新盘价格如下:

| 项目 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| 8 RODYK | $1,785 | $1,542 | ||||

| MARTIN EDGE | $808 | |||||

| MARTIN NO 38 | $2,138 | $2,184 | ||||

| RIVERGATE | $1,101 | $1,336 | $1,625 | $1,607 | ||

| ROBERTSON BLUE | $872 | $1,045 | ||||

| THE INSPIRA | $1,126 | $1,129 | $1,045 | $1,211 | ||

| TRIBECA | $1,422 | $1,552 | ||||

| WATERMARK ROBERTSON QUAY | $852 | $929 | $1,597 | |||

| 总计 | $970 | $1,270 | $1,546 | $1,935 | $1,658 | $1,283 |

如上所述,Rivergate 在 2006 年创下了该区的新高价;因此它比多数邻近项目更贵并不意外。然而,与这些其他项目相比,它的表现同样出色,甚至更胜一筹。

考虑到 Watermark Robertson Quay 的定价更低,它是一个尤其有意思的对照。开发商很可能以此来与周边新盘竞争。

无论如何,Watermark 起步时与 Rivergate 的 psf 价差超过 25.4 per cent,并一直到 2007 年都维持低于 Rivergate 的定价。

我们也能从 Watermark 的转售(sub sale)交易中看到一些有趣之处:

| Watermark | 2005 | 2006 |

| 新售数量 | 135 | 18 |

| 新售平均 $PSF | 852 | 929 |

| 转售数量 | 0 | 20 |

| 转售平均 $PSF | NA | 1073 |

2006 年 Watermark 的平均转售价约为 $1,073 psf。这远低于当时 Rivergate 的平均 $1,336 psf。按常理,这样的价差竞争应会让 Rivergate 买家的回报承压。

然而,2006 年入场的 Rivergate 买家仍然获得了 3.35 per cent 的稳健年化回报。仿佛市场对 300 米之外更便宜的公寓“视而不见”。

另一个有意思的对照是 Tribeca,2006 年其平均价甚至高于 Rivergate($1,422 psf 对比 Rivergate 的 $1,336 psf)。不过到次年,Rivergate 的平均价便超越了 Tribeca,而 Tribeca 约有一半的成交发生在 2007 年。

尽管如此,Tribeca 的成绩仍不及 Rivergate,累计 144 笔盈利对 15 笔亏损。其中 15 笔亏损中的 6 笔就发生在 2007 年。同样,Tribeca 距离也在 300 米之内。

因此,我们可以得出结论:Rivergate 并非只是“普遍意义上”跑赢 CBD,它也跑赢了 Robertson Quay 特定范围内的其他公寓。

说到更广义的中央区域,它与其他核心地段公寓相比如何?

一个合适的对照是 Cairnhill,因为在那个年代,这里几乎是豪华公寓的首选之地。我们先看看成交量:

| 项目 | 2005 | 2006 | 2007 | 2008 | 2009 | 总计 |

| ALBA | 16 | 16 | ||||

| CAIRNHILL CREST | 68 | 17 | 85 | |||

| CAIRNHILL RESIDENCES | 31 | 47 | 1 | 79 | ||

| CITYVISTA RESIDENCES | 38 | 38 | ||||

| HELIOS RESIDENCES | 63 | 1 | 64 | |||

| HILLTOPS | 10 | 1 | 11 | |||

| ORCHARD SCOTTS | 19 | 14 | 8 | 1 | 42 | |

| SUITES @ CAIRNHILL | 1 | 1 | ||||

| THE PROMONT | 7 | 7 | ||||

| THE RITZ-CARLTON RESIDENCES SINGAPORE CAIRNHILL | 4 | 1 | 2 | 7 | ||

| VIDA | 5 | 9 | 34 | 2 | 31 | 81 |

| 总计 | 73 | 76 | 211 | 14 | 57 | 431 |

同样以 2005 至 2009 年为期间,Cairnhill 有 431 个新盘单位。这个数字不算大,但足以做比较。其中超过一半的新盘交易发生在 2007 年,正值 Rivergate 推售尾声(亦即开发商定价往往最高的阶段)。

再来看价格走势:

| 公寓 | 2005 | 2006 | 2007 | 2008 | 2009 | 总计 |

| ALBA | $2,233 | $2,233 | ||||

| CAIRNHILL CREST | $1,446 | $1,553 | $1,468 | |||

| CAIRNHILL RESIDENCES | $1,716 | $1,794 | $1,919 | $1,765 | ||

| CITYVISTA RESIDENCES | $2,584 | $2,584 | ||||

| HELIOS RESIDENCES | $3,014 | $3,389 | $3,019 | |||

| HILLTOPS | $3,978 | $3,818 | $3,963 | |||

| ORCHARD SCOTTS | $1,454 | $2,254 | $2,608 | $1,750 | $1,948 | |

| SUITES @ CAIRNHILL | $2,382 | $2,382 | ||||

| THE PROMONT | $1,935 | $1,935 | ||||

| THE RITZ-CARLTON RESIDENCES SINGAPORE CAIRNHILL | $4,816 | $5,053 | $3,506 | $4,475 | ||

| VIDA | $1,465 | $1,624 | $2,193 | $2,137 | $2,137 | $2,062 |

| 总计 | $1,448 | $1,603 | $2,559 | $2,808 | $2,180 | $2,160 |

与 Robertson Quay 区域相比,这里的价格更高:2005 年为 $1,448 psf。当时 Robertson Quay 的平均为 $970,差距为 39.5 per cent。到了 2007 年,随着市场对 Cairnhill 物业的热度推至新高,这一差距扩大到约 49.3 per cent。

推动高 psf 价格的主力来自 The Ritz-Carlton Residences、Hilltops 与 Helios Residences。这些项目的成交价也远高于 Cairnhill Residences 与 Cityvista Residences 等同类项目。

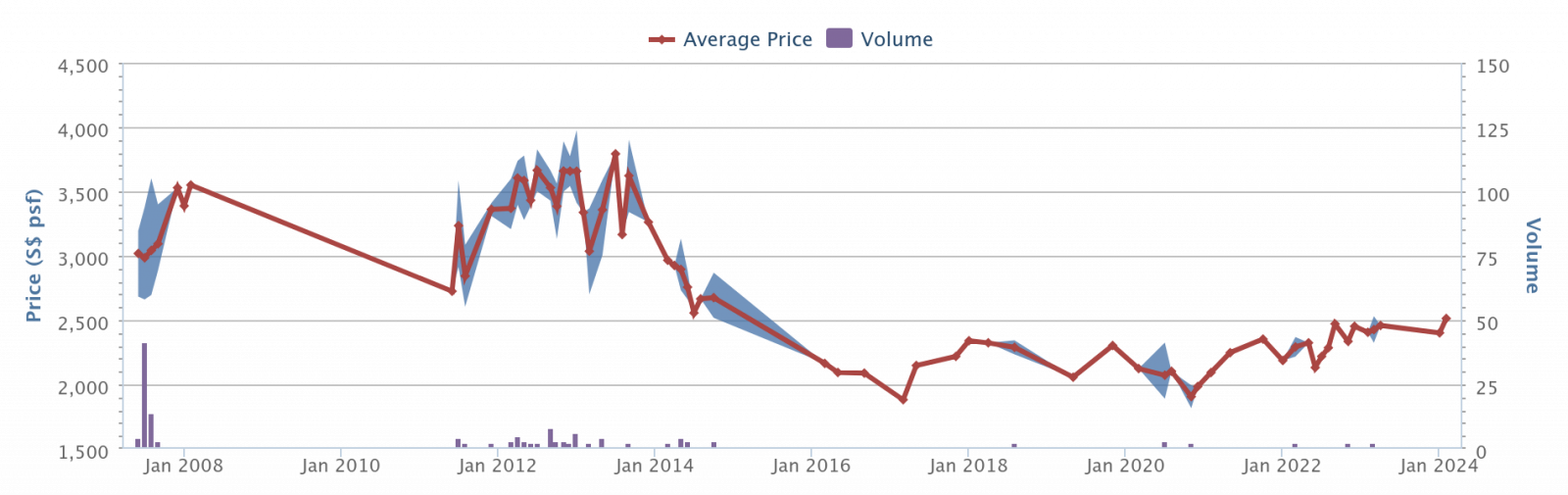

不过总体而言,这些项目的定价偏高,我们可从 Helios Residences 的例子一窥端倪:

直到 2016 年之后,转售市场才终于把 $2,000 psf 视为类似 Helios 这类公寓的常态。尽管价格随后持续上扬,但至今仍未回到此前 $3,500 psf 的峰值。

现在来看看该片区公寓的年化回报:

| 项目 | 2005 | 2006 | 2007 | 2008 |

| CAIRNHILL CREST | 5.9% | 6.3% | ||

| CAIRNHILL RESIDENCES | 11.9% | 8.7% | ||

| CITYVISTA RESIDENCES | -2.6% | |||

| HELIOS RESIDENCES | -1.5% | |||

| HILLTOPS | -3.1% | |||

| ORCHARD SCOTTS | 5.9% | -3.4% | -3.4% | |

| THE RITZ-CARLTON RESIDENCES SINGAPORE CAIRNHILL | -2.4% | |||

| VIDA | 4.1% | 3.7% | -0.4% | 2.7% |

| 总计 | 5.8% | 8.3% | 1.6% | -1.9% |

2005 与 2006 年入场的买家收获颇丰,但当 $2,500 psf 成为新的均价后,以 ‘05 与 ‘06 水平买入的买家开始出现负回报。

因此,作为核心区域的物业,Rivergate 确实相当突出

在高端的 CBD 地段、乌节路一带等区域,开发商往往更着力于“身份象征型”产品,而非投资导向。因此,像 Rivergate 这样的项目——即便在当时对该区而言已属高价——最终却成为不错的投资选择,实属少见。

这也凸显了房地产资产的个体差异性:不同于某些资产(例如,一根金条与另一根金条、或一桶原油与另一桶原油并无二致),房地产必须逐一就项目具体分析。这应当优先于对更广泛的市场走势,或对某个区域/分区的笼统判断。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments