新加坡房地产市场里,从不缺偏见。资深投资者中,有人坚信永久产权物业才是王道,也有人偏好转售房屋,认为新盘价格过于高昂。而如果你与地产经纪聊过,多半也听过“新盘最有资本增值潜力”的推介。

这些预设导致了不少误解,尤其是对较旧的租赁地契项目。事实上,许多此类项目并非“过气”,仍是稳健的投资选择,甚至可能是市场上的被忽视瑰宝。为了说明为何这些被忽略的物业在 2024 年值得再看一眼,我们来做几组颇具意外性的对比:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

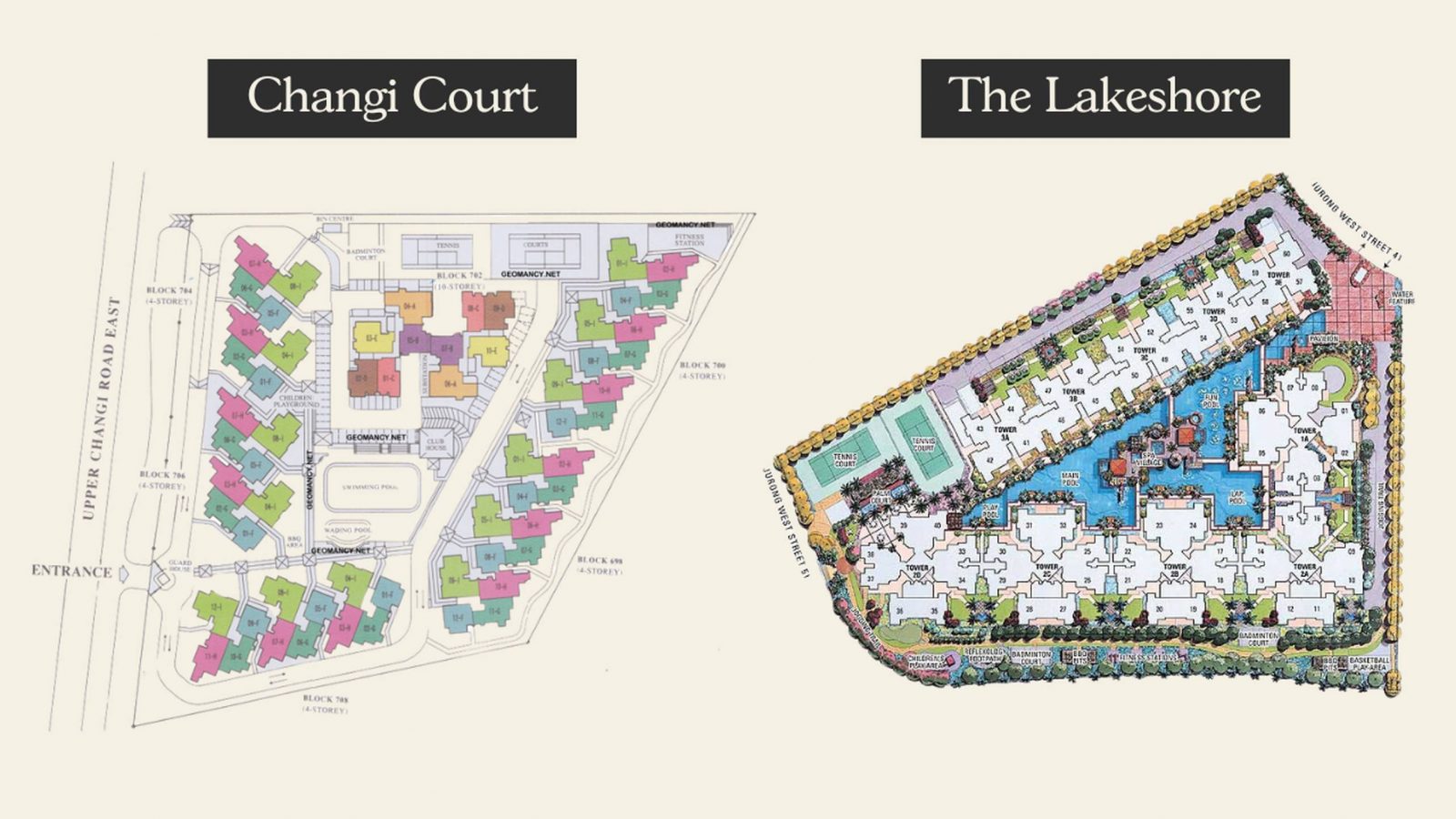

Changi Court 与 The Lakeshore 对比

Changi Court 位于 Upper Changi Road East,是较旧的永久产权物业,共 297 户,1997 年落成。尽管周边配套不算丰富,但它具备数个突出的租赁优势:其一,SIA Training Centre 靠近该公寓,方便外籍员工与学员;其二,SUTD 校园几乎与 Changi Court 比邻,使其成为外籍学生与教职人员的热门租赁选择;其三,Upper Changi MRT 站(DTL)就在公寓旁,在一定程度上弥补了日常设施较少的不足。

The Lakeshore 更新且体量更大:这是一座位于 Jurong West 的租赁地契公寓,共 848 户,步行可达 Lakeside MRT 站(EWL)。不过,The Lakeshore 拥有更佳的滨水景观。周边同样没有大型商场,但可与邻近 HDB 聚落共享部分邻里配套,包括 NTUC 和 Giant。

但 The Lakeshore 的租赁地契身份会否拖累其表现,尤其楼龄已接近 20 年?我们把两者摆在一起比较,看看结果如何:

来看一套 Changi Court 单位的数据:

| Changi Court (FH TOP 1997) | |

| 2016 购买价格 | $1,120,000.00 |

| 印花税 | $29,400.00 |

| 律师费(法律费用) | $3,200.00 |

| 首付款 | $280,000.00 |

| 年值 | $30,000.00 |

| 8年期间 | |

| 房产税 | $28,800.00 |

| 租金(Y1-Y8) | $265,956.00 |

| 中介费(Y1-Y8) | $12,078.84 |

| MCST(假设 400/月) | $38,400.00 |

| 包括回报与成本 | |

| 租金总收入 | $265,956.00 |

| 总成本(含 SD) | $111,878.84 |

| 每月还款总额 | $331,345.28 |

| 盈亏 | -$177,268.11 |

| 基于历史 ROR | 3.24% |

| 2024 售价 | $1,445,000.00 |

| 贷款结清金额 | $679,719.00 |

| 中介费 | $31,501.00 |

| 律师费(法律费用) | $2,200.00 |

| 所得款项 | $731,580.00 |

| 净所得 | $554,311.89 |

| 初始投资(首付款) | $312,600.00 |

| 总回报 | 77.32% |

| 年化回报 | 8.53% |

| 每年净成本 | $51,328.01 |

| 每年平均租金 | $33,244.50 |

| 净租金回报率 | -1.61% |

| 基于购买价的毛租金回报率 | 2.97% |

(注意:本次对比以 2016 年购入的一套单位为例)

Now let’s look at the numbers for a unit at The Lakeshore:

| The Lakeshore (LH TOP 2008) | |

| 购买价格 | $1,180,000.00 |

| 印花税 | $31,800.00 |

| 律师费(法律费用) | $3,200.00 |

| 首付款 | $295,000.00 |

| 年值 | $30,000.00 |

| 8年期间 | |

| 房产税 | $28,800.00 |

| 租金(Y1-Y8) | $350,550.00 |

| 中介费(Y1-Y8) | $15,920.81 |

| MCST(假设 400/月) | $38,400.00 |

| 包括回报与成本 | |

| 租金总收入 | $350,550.00 |

| 总成本(含 SD) | $118,120.81 |

| 每月还款总额 | $349,095.92 |

| 盈亏 | -$116,666.73 |

| 基于历史 ROR | 4.04% |

| 2024 售价 | $1,620,000.00 |

| 贷款结清金额 | $716,132.00 |

| 中介费 | $35,316.00 |

| 律师费(法律费用) | $2,200.00 |

| 所得款项 | $866,352.00 |

| 净所得 | $749,685.27 |

| 初始投资(首付款) | $330,000.00 |

| 总回报 | 127.18% |

| 年化回报 | 12.44% |

| 每年净成本 | $54,027.09 |

| 每年平均租金 | $43,818.75 |

| 净租金回报率 | -0.87% |

| 基于购买价的毛租金回报率 | 3.71% |

可以看到,租赁地契的 The Lakeshore 在毛租金回报率上优于 Changi Court(3.71 per cent,对比 Changi Court 的 2.97 per cent)。注意,即便 The Lakeshore 的入手总价更低,结论仍然成立。

两者在总回报上也拉开了差距:The Lakeshore 的年化回报为 12.4 per cent,而 Changi Court 为 8.5 per cent。不过,这可能与 Jurong 在社区改善方面的力度明显大于 Upper Changi Road 一带相对静怡的路段有关。这也说明,当某个区域处于上升期时,足以压过如地契性质等方面的顾虑。

再看另一组对比:Oleander Towers 与 Bullion Park

这次我们比较两个都较旧的项目,但其中一个是永久产权公寓。

Oleander Towers 为 1998 年落成的租赁地契公寓,共 318 户。身处 Toa Payoh 的 HDB 聚落之中,就公寓而言并不显眼。正因与周边住宅高楼融为一体,项目很容易被低估;不过,靠近 HDB 级别的生活便利与 Toa Payoh MRT(NSL)的通达性,也自有其可取之处。

Bullion Park,我们曾介绍过其体量之大(尽管地段较为“ulu”偏僻),是一项可追溯至 1993 年的永久产权项目。这座 472 户的公寓受益于 Lentor MRT(TEL)的开通,部分解决了长期存在的通达性问题。它至今仍是 District 26 中最为宽敞的公寓选择之一。

来看一套 Oleander Towers 单位的数据:

| Oleander Towers (LH TOP 1998) | |

| 购买价格 | $1,138,000.00 |

| 印花税 | $30,120.00 |

| 律师费(法律费用) | $3,200.00 |

| 首付款 | $284,500.00 |

| 年值 | $30,000.00 |

| 8年期间 | |

| 房产税 | $28,800.00 |

| 租金(Y1-Y8) | $332,148.00 |

| 中介费(Y1-Y8) | $15,085.06 |

| MCST(假设 400/月) | $38,400.00 |

| 包括回报与成本 | |

| 租金总收入 | $332,148.00 |

| 总成本(含 SD) | $115,605.06 |

| 每月还款总额 | $336,670.47 |

| 盈亏 | -$120,127.53 |

| 基于历史 ROR | 4.99% |

| 2024 售价 | $1,680,000.00 |

| 贷款结清金额 | $690,643.00 |

| 中介费 | $36,624.00 |

| 律师费(法律费用) | $2,200.00 |

| 所得款项 | $950,533.00 |

| 净所得 | $830,405.47 |

| 初始投资(首付款) | $317,820.00 |

| 总回报 | 161.28% |

| 年化回报 | 14.71% |

| 每年净成本 | $52,369.44 |

| 每年平均租金 | $41,518.50 |

| 净租金回报率 | -0.95% |

| 基于购买价的毛租金回报率 | 3.65% |

接下来,来看一套 Bullion Park 单位的数据:

| Bullion Park (FH TOP 1992) | |

| 购买价格 | $1,120,000.00 |

| 印花税 | $29,400.00 |

| 律师费(法律费用) | $3,200.00 |

| 首付款 | $280,000.00 |

| 年值 | $30,000.00 |

| 8年期间 | |

| 房产税 | $28,800.00 |

| 租金(Y1-Y8) | $259,488.00 |

| 中介费(Y1-Y8) | $11,785.08 |

| MCST(假设 400/月) | $38,400.00 |

| 包括回报与成本 | |

| 租金总收入 | $259,488.00 |

| 总成本(含 SD) | $111,585.08 |

| 每月还款总额 | $331,345.28 |

| 盈亏 | -$183,442.36 |

| 基于历史 ROR | 4.96% |

| 2024 售价 | $1,650,000.00 |

| 贷款结清金额 | $679,719.00 |

| 中介费 | $35,970.00 |

| 律师费(法律费用) | $2,200.00 |

| 所得款项 | $932,111.00 |

| 净所得 | $748,668.64 |

| 初始投资(首付款) | $312,600.00 |

| 总回报 | 139.50% |

| 年化回报 | 13.29% |

| 每年净成本 | $51,291.29 |

| 每年平均租金 | $32,436.00 |

| 净租金回报率 | -1.68% |

| 基于购买价的毛租金回报率 | 2.90% |

这一次,两者的年化回报几乎不相上下,单看涨幅都没有明显优势。真正拉开差距的仍是租金:Oleander Tower 的毛回报率为 3.65 per cent,而 Bullion Park 为 2.9 per cent。

当你为投资挑选单位时,谨防一概而论

有些理论和说法在整体层面可能成立。若把所有永久产权与所有租赁地契公寓*,或把所有旧盘与新盘都放在一起,总体而言,或许能看到某一组整体表现更优。

然而,这对要挑选具体单位的个人投资者未必有帮助。房地产市场里处处皆有“规则的例外”,而且规则本身也会随政策措施与市场状况而变化。

关键在于,不要让“整体数据”使你对某个具体项目或单位产生偏见。即便房龄较老、也即便并非永久产权,也不意味着应当立刻从清单上划掉。同样,较新的永久产权单位也未必总能证明其价格合理。请基于本地化、具体的观察与数据来决策,而非仅凭更广泛的市场走势。

*即便做整体对比,永久产权也不见得总是更胜一筹。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments