您好,Stacked Homes,

我想就从财务稳健性与适配性角度,咨询升级到公寓的可能性。

目前在 Saint George Towers 拥有一套 4 房式 HDB。已于 January 2024 刚达到 MOP。该 BTO 项目的最近成交已达 1.12 million。

- 我 35,我丈夫 40。

- 我的 HDB 尚余贷款为 321,286.80。

- 我们两人的当前 CPF OA 约为 100k。

- 我们每月合计薪资收入为 SGD 22,250。

鉴于我不希望为下一套公寓额外支付现金,能否建议我们下一步的最佳选择?以及我们的可负担范围?

非常感谢。如需更多信息,请告知。

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

您好,感谢来信!

先做个简单自我介绍。我叫 Joshua,是一名数据/技术爱好者,已在行业工作 4 年。在此期间我协助过许多像您这样的 HDB 业主,因此理解您可能的顾虑。很高兴您在行动前先评估财务/可行性,我会尽力协助。

您邮件中提到几个问题,我很乐意解答,我们将按以下内容展开:

- 可负担能力

- 注意事项

- 可能的选择

我们先评估您的可负担能力。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可负担能力

在开始前,需要说明的是,我会基于若干假设来补足计算中的空白。

本次情境的假设如下:

- 您希望继续留在同一片区

- 目标公寓为 3 房,面积与现住房相当或更大

- 你们二人的收入相同

- 二人均无计入 TDSR 的其他债务

由于目标是不追加现金,我将先计算潜在售屋所得。该金额可用于抵扣下一套房的购置费用。

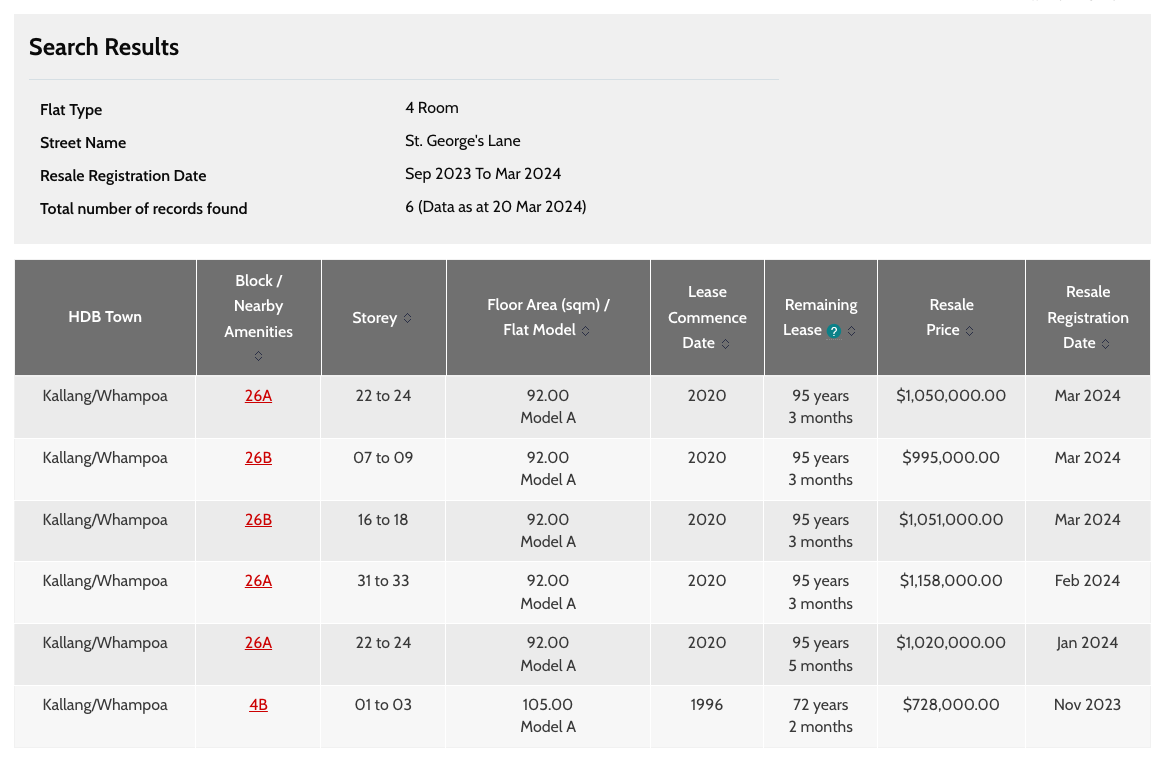

Saint George’s Towers 的 4 房最近成交介于 $995K 至 $1.158M。假设您的单位位于中层,我将以 $1,051,000 作为参考售价。

来源:HDB

| 项目 | 金额 |

| 出售价格 | $1,051,000 |

| 减:中介费(房价的 2% + 9% GST) | $22,911 |

| 减:律师费 | $3,500 |

| 尚余贷款 | $321,286 |

| 售屋所得(现金 + CPF) | $703,303 |

接下来计算您的可负担能力。

联合可负担能力

| 项目 | 金额 |

| 以年龄 35 与 40、合计月入 $22,250、利率 4.85% 计算的最高贷款额 | $2,220,089 (27-year tenure) |

| 售屋所得 | $703,303 |

| 当前 CPF OA | $100,000 |

| 贷款 + 现金 + CPF 合计 | $3,023,392 |

| 基于 $3,023,392 的 BSD | $121,003 |

| 估算可负担金额 | $2,902,389 |

注意事项

以您现有资金与收入水平,联合可负担能力足以从容升级至公寓。不过,若选择把贷款拉到上限,其贷款额度将明显高于当前 HDB。面对较高利率、房产税与物业费的叠加,月供压力可能需要您在生活方式上作出调整。

更高的开支负担也会在出现重大人生变化时暴露风险,例如休假、购车或迎接新生儿。

买方印花税

需牢记,在出售现住宅并购买下一套房产的过程中,会有诸如公寓的期权费(Option Fee)、律师费以及 Buyer Stamp Duty (BSD) 等费用。视买入价而定,BSD 可能是一笔不小的金额。

对于转售房产,BSD 需先以现金支付;但之后可申请从 CPF 账户报销。

以下计算将假设你们均有足够资金先行垫付上述必要费用。

转售时间线

另一个要点是出售与购置的时间安排。若要释放现有房产中占用的资金用于下一套购买,应先于购买公寓前完成 HDB 的出售交割。若无法做到,可考虑申请过渡贷款(Bridging Loan)。需注意只有在 HDB 批准信发出后方可申请,且此类贷款利率通常高于常规按揭。

对于 HDB,买卖双方可同意在完成交割后最多延长居住 3 个月。但鉴于您希望仅用售屋所得而不追加现金,倘若目标物业的卖方也需要延长居住,可能会带来协调难度。此外,如您需要时间进行装修,也会进一步延后入住时间。因此务必事先厘清这些细节。

若卖方需要延长居住,您可能需要先搬至临时住所,以便从现住房过渡到下一套。期间可能需将物品暂存,并在公寓或服务式公寓居住约 3-6 个月。

为更准确评估此举是否符合您的目标,我们来看一套与现住房面积相近的 3 房公寓所涉及的财务承诺。

财务测算

以位于 Boon Keng MRT 与 Potong Pasir MRT 附近的两个项目为例:Eight Riversuites 与 The Poiz Residences。

与周边项目相比,Eight Riversuites 是距离 Boon Keng MRT 站最近的唯一中型项目,便利性与您当前住处相近;而其他附近项目与 MRT 的距离与便利性逊色,且以小户型为主。

| 项目 | 产权年限 | 租约起始年 | TOP | 3 房均价 (2023) |

| The Poiz Residences | 99 年 | 2014 | 2018 | $2,137,500 |

| Eight Riversuites | 99 年 | 2011 | 2016 | $1,790,500 |

两者的价差,为我们在不同价位下分析财务承受度提供了良好的案例。

| Eight Riversuites | ||

| Year | Avg PSF | YoY Growth |

| 2018 | $1,519 | – |

| 2019 | $1,401 | -7.70% |

| 2020 | $1,481 | 5.70% |

| 2021 | $1,446 | -2.40% |

| 2022 | $1,549 | 7.10% |

| 2023 | $1,722 | 11.20% |

| 2024 | $1,830 | 6.20% |

| Average growth rate | – | 3.35% |

| The Poiz Residences | ||

| Year | Avg PSF | YoY Growth |

| 2018 | $1,324 | – |

| 2019 | $1,535 | 16.00% |

| 2020 | $1,684 | 9.70% |

| 2021 | $1,699 | 0.90% |

| 2022 | $1,784 | 5.00% |

| 2023 | $1,887 | 5.70% |

| 2024 | $1,982 | 5.00% |

| Average growth rate | – | 7.05% |

尽管 Eight Riversuites 的平均增速低于 Potong Pasir 的对比项目,但其平均增速仍高于 10 年期非有地私宅表现的 2.9%。

财务拆解

选项 1:The Poiz Residences 的 3BR ($2,137,500)

鉴于首要目标是不额外出现金,我将优先以售屋所得抵扣需以现金支付的项目。

购置成本

| 项目 | 金额 |

| 售屋所得 | $703,303 |

| 减:BSD(基于 $2,137,500) | $76,475 |

| 减:律师费 | $3,500 |

| 剩余现金 + CPF | $623,328 |

所需贷款

| 项目 | 金额 |

| 购买价 | $2,137,500 |

| 剩余现金 + CPF | $623,328 |

| CPF OA | $100,000 |

| 所需贷款 | $1,414,172 |

| 27 年期、利率 4% 的每月按揭 | $7,145 |

若使用 CPF 资金偿还月供:

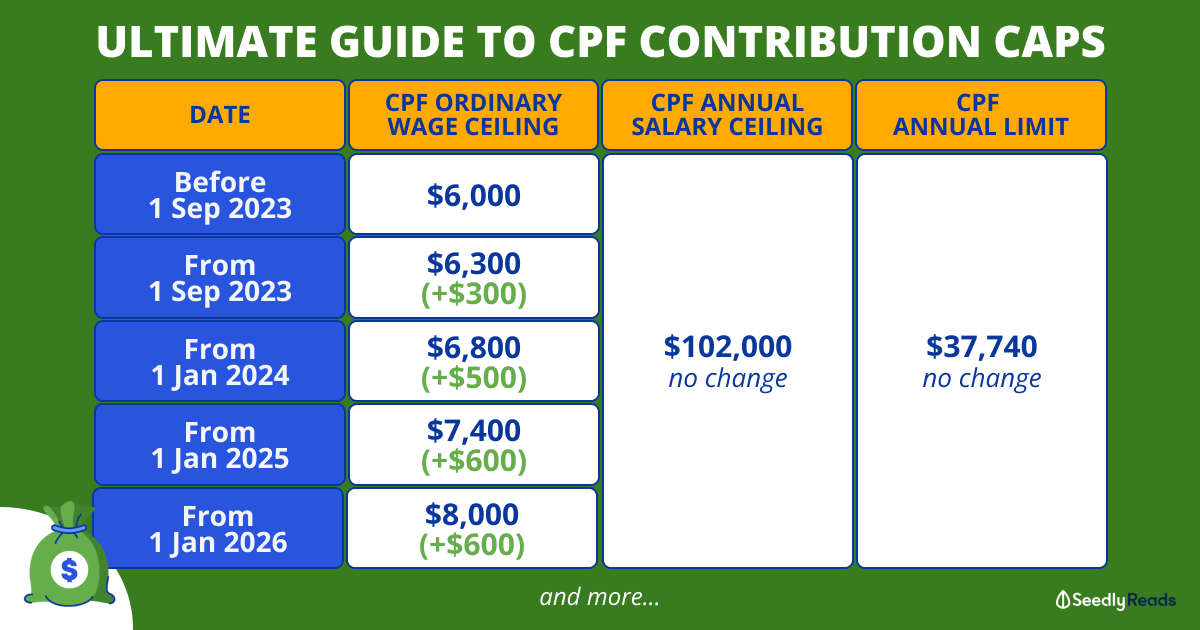

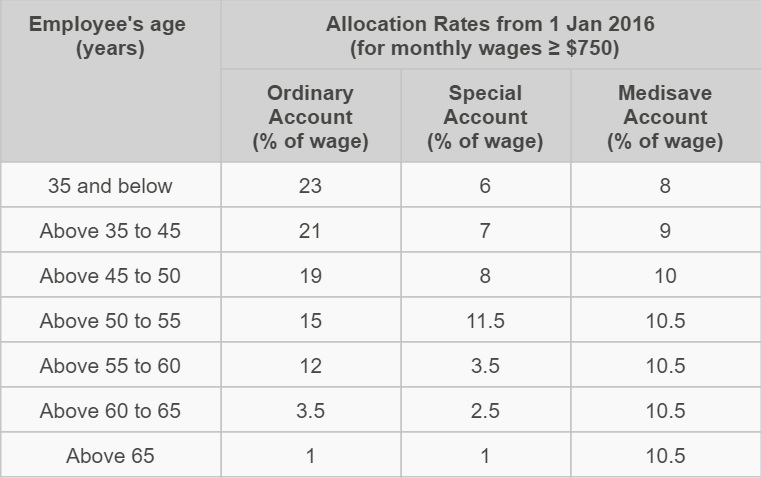

夫妻 CPF OA 供款:$2,856(依据 01 Jan 2024 起实施的新 CPF OA 供款调整,参考 35 至 45 岁组别)

您每月需以现金支付的金额(不含物业费与水电费)约为 $4,289。

由于您未说明持有期,我将以 5 年为计算假设。

发生费用

| 项目 | 金额 |

| BSD | $76,475 |

| 利息支出(假设 27 年期、利率 4%) | $267,524 |

| 物业费(假设 $400/月) | $24,000 |

| 房产税 | $21,290 |

| 总成本 | $389,289 |

选项 2:Eight Riversuites 的 3BR ($1,790,500)

购置成本

| 项目 | 金额 |

| 售屋所得 | $703,303 |

| 减:BSD(基于 $1,790,500) | $59,125 |

| 减:律师费 | $3,500 |

| 剩余现金 + CPF | $640,678 |

所需贷款

| 项目 | 金额 |

| 购买价 | $1,790,500 |

| 剩余现金 + CPF | $640,678 |

| CPF OA | $100,000 |

| 所需贷款 | $1,049,822 |

| 27 年期、利率 4% 的每月按揭 | $5,304 |

若使用 CPF 资金偿还月供:

夫妻 CPF OA 供款:$2,856(依据 01 Jan 2024 起实施的新 CPF OA 供款调整,参考 35 至 45 岁组别)

您每月需以现金支付的金额(不含物业费与水电费)约为 $2,448。

同样,我将假设持有 5 年。

发生费用

| 项目 | 金额 |

| BSD | $59,125 |

| 利息支出(假设 27 年期、利率 4%) | $198,599 |

| 物业费(假设 $400/月) | $24,000 |

| 房产税 | $14,260 |

| 总成本 | $295,984 |

总结

以您的财务状况而言,在不额外出现金的前提下升级到公寓是可行的,这也为兑现您在 HDB 上取得的可观增值创造了机会。然而,转向公寓意味着更细致的财务管理与可能的生活方式调整。我以两个不同价位的公寓为例,展示了该路径的可行性与潜在成本。

我也分享了升级过程中需留意的潜在坑点——尤其是交易时间线与买方印花税。

除此之外,关键在于挑选合适项目,这涉及诸多考量。理想项目的选择需要更深入了解您的具体需求与偏好。上述案例有助于理解持有成本,但若能结合您的实际情况给出个性化建议,将更具参考价值。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments