帮帮我们!我们需要建议!

我和丈夫在 2021 年 4 月购买了我们的转售组屋。

以下是一些需要注意的事项。

- 距离达到 MOP 还有 2.5 年。

- 我们是通过业主—必要居住者(owner-essential occupier)计划购买的转售组屋。

- 登记业主为妻子(当时收入较高)。

- 我们二人的合并月收入为 $14,000。(丈夫 – 4,000,妻子 – 10,000)

- 合计现金储蓄为 350k

- 合计 CPF 370k(丈夫 – 170k,妻子 – 200k)。这是在考虑出售该转售组屋后的数额,因此所有 CPF 皆已退回 CPF 账户。

- 丈夫 32 岁,妻子 30 岁。

为避免 ABSD,且我们的最终目标是 1 套 HDB + 1 套私宅(至少 2 房)。

我们希望提前规划。不过,由于我丈夫目前收入较低(4K,预计在 2026 年达到 MOP 时为 6,000),我们在想是否有办法实现我们的目标?

另外,我丈夫的父母在新加坡没有任何房产,只有 1 套马来西亚房产已全额付清。

以下哪种做法更好:

- 在本次 MOP 之后,以我丈夫名义再购买一套转售 HDB,然后再等待 5 年?

- 将当前 HDB 单位过户给丈夫的父亲,然后他们把海外房产通过转让方式处置给我丈夫?

- 等待丈夫收入上升,从而能购买至少 2 房的公寓单位?

感谢阅读,也希望得到一些建议!

此致

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好!

感谢来信。

鉴于你们打算最终再购入第二套物业,当初以业主—居住者(owner-occupier)方案购买当前 HDB 是明智的选择。首先,让我们在探讨你们考虑的各种方案之前,先评估一下你们的负担能力。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

负担能力

我们将分别看一看你们在购买 HDB 和购买私宅时的负担能力。

在计算中,我们会为购买私宅预留较大比例的现金储备。鉴于你们的现金储蓄相当可观,你们也可以通过重新配置可用资金来调整各自的可负担额度。

丈夫的负担能力

购买 HDB

| 说明 | 金额 |

| 基于年龄 35、月收入 $6,000、利率 4.6% 的最高贷款额* | $320,556 (25 年期) |

| CPF 资金 | $170,000 |

| 现金 | $100,000 |

| 贷款 + CPF + 现金合计 | $590,556 |

| 基于 $590,556 的 BSD | $12,316 |

| 估算可负担总价 | $578,240 |

*请注意,我们使用的是当前利率,3 年后可能不同,因此贷款额会有所变化。由于你们的家庭收入超过 $14,000 上限,你们将不符合 HDB 贷款资格。

购买私宅

| 说明 | 金额 |

| 基于年龄 35、月收入 $6,000、利率 4.6% 的最高贷款额* | $643,721 (30 年期) |

| CPF 资金 | $170,000 |

| 现金 | $250,000 |

| 贷款 + CPF + 现金合计 | $1,063,721 |

| 基于 $1,063,721 的 BSD | $27,148 |

| 估算可负担总价 | $1,036,573 |

*请注意,我们使用的是当前利率,3 年后可能不同,因此贷款额会有所变化

妻子的负担能力

购买 HDB

| 说明 | 金额 |

| 基于年龄 33、月收入 $10,000、利率 4.6% 的最高贷款额* | $534,261 (25 年期) |

| CPF 资金 | $200,000 |

| 现金 | $100,000 |

| 贷款 + CPF + 现金合计 | $834,261 |

| 基于 $843,261 的 BSD | $19,627 |

| 估算可负担总价 | $814,634 |

*请注意,我们使用的是当前利率,3 年后可能不同,因此贷款额会有所变化。由于你们的家庭收入超过 $14,000 上限,你们将不符合 HDB 贷款资格。

购买私宅

| 说明 | 金额 |

| 基于年龄 33、月收入 $10,000、利率 4.6% 的最高贷款额* | $1,072,869 (30 年期) |

| CPF 资金 | $200,000 |

| 现金 | $250,000 |

| 贷款 + CPF + 现金合计 | $1,522,869 |

| 基于 $1,522,869 的 BSD | $45,743 |

| 估算可负担总价 | $1,477,126 |

*请注意,我们使用的是当前利率,3 年后可能不同,因此贷款额会有所变化

根据这些数字,你们能够购买 HDB 和至少 2 房的私宅。不过,这也取决于你们所看中的具体单位和项目。

既然我们已更清楚你们的财务状况,让我们来逐一讨论你们正在考虑的不同路径。

潜在路径

选项 1:出售现有 HDB,于 MOP 后再购入另一套 HDB 及一套私宅

走这条路会令你们在选择投资物业时更具灵活性,因为你们的可负担额度更高。然而,若考虑 HDB,你丈夫 $578,240 的预算是否足够,很大程度取决于你们看中的具体地点与屋龄。

| 城镇 | 3 房 | 4 房 | 5 房 |

| Ang Mo Kio | $385,000 | $538,000 | $725,500 |

| Bedok | $370,000 | $523,000 | $684,000 |

| Bishan | * | $715,000 | $929,000 |

| Bukit Batok | $385,000 | $595,000 | $758,000 |

| Bukit Merah | $439,500 | $860,000 | $928,000 |

| Bukit Panjang | $400,000 | $508,000 | $615,000 |

| Bukit Timah | * | * | * |

| Central | $470,000 | * | * |

| Choa Chu Kang | $391,500 | $500,000 | $579,000 |

| Clementi | $397,500 | $607,400 | * |

| Geylang | $330,000 | $610,000 | $750,000 |

| Hougang | $390,000 | $532,500 | $690,000 |

| Jurong East | $380,000 | $473,000 | $625,000 |

| Jurong West | $360,000 | $500,000 | $580,000 |

| Kallang/Whampoa | $385,000 | $790,400 | $907,900 |

| Marine Parade | * | * | * |

| Pasir Ris | * | $554,000 | $658,000 |

| Punggol | $470,000 | $600,000 | $677,500 |

| Queenstown | $389,400 | $928,000 | * |

| Sembawang | $447,500 | $556,900 | $580,000 |

| Sengkang | $465,000 | $558,000 | $630,000 |

| Serangoon | $420,000 | $575,000 | $731,500 |

| Tampines | $420,000 | $569,000 | $678,000 |

| Toa Payoh | $350,000 | $780,000 | $900,000 |

| Woodlands | $374,000 | $498,000 | $590,000 |

| Yishun | $385,000 | $500,000 | $650,000 |

从 Q3 各类 HDB 的平均价格来看,3 房单位可行,但若要 4 房或 5 房,你们很可能需要在边缘地带寻找。

这一选项有些两面性,主要的劣势在于等待期较长。距离现有组屋达到 MOP 约还有 2.5 年,之后还需再等 5 年才能购买投资物业,总时长接近 8 年。尽管你们目前 30 岁的年龄仍然不算大,但需注意时间在投资中至关重要。

让我们看看如果在 38 岁时购买,贷款额度会受到怎样的影响。

| 说明 | 金额 |

| 基于年龄 33、月收入 $10,000、利率 4.6% 的最高贷款额 | $1,072,869 (30 年期) |

| 基于年龄 38、月收入 $10,000、利率 4.6% 的最高贷款额 | $1,019,424 (27 年期) |

| 贷款额度差异 | $53,445 |

整体而言,$50,000 的差距并不算大。

这一做法的优势在于这 8 年中,薪资有望增长,且可累计更多储蓄,用于日后的投资物业购买。

同时,该策略允许把更多现金分配给 HDB 购置,从而拓宽选择面。

为量化比较,我们将评估 10 年期间的潜在成本与收益(从现在起算,包括等待 MOP 的 2.5 年、下一套 HDB 的 7 年持有期,以及私宅的 2 年持有期)。

假设你丈夫以 $570,000 购买一套 HDB 作为自住。

| 说明 | 金额 |

| 买入价 | $570,000 |

| BSD | $11,700 |

| CPF + 现金 | $270,000 |

| 所需贷款 | $311,700 |

产生的成本

| 说明 | 金额 |

| BSD | $11,700 |

| 利息支出(假设利率 4%) | $79,544 |

| 市镇理事会服务与保养费(假设 $80/月) | $6,720 |

| 物业税 | $2,548 |

| 总成本 | $100,512 |

潜在收益

为进行简单预测,我们将采用过去 10 年 HDB 的年化增长率 1.42%。

| 时间段 | 价格 | 收益 |

| 起点 | $570,000 | $0 |

| Year 1 | $578,094 | $8,094 |

| Year 2 | $586,303 | $16,303 |

| Year 3 | $594,628 | $24,628 |

| Year 4 | $603,072 | $33,072 |

| Year 5 | $611,636 | $41,636 |

| Year 6 | $620,321 | $50,321 |

| Year 7 | $629,130 | $59,130 |

购买 HDB 的总成本:$100,512 – $59,130 = $41,382

至于投资物业,假设你们以 $1.4M 购买一套私宅,租金回报率为 3%。

| 说明 | 金额 |

| 买入价 | $1,400,000 |

| BSD | $40,600 |

| CPF + 现金 | $450,000 |

| 所需贷款 | $990,600 |

产生的成本

| 说明 | 金额 |

| BSD | $40,600 |

| 利息支出(假设利率 4%) | $77,643 |

| 管理费(假设 $300/月) | $7,200 |

| 物业税 | $12,000 |

| 租金收入(假设 $3,500/月) | $84,000 |

| 中介费(每 2 年支付一次) | $3,780 |

| 总成本 | $57,223 |

潜在收益

同样进行简单预测,我们采用过去 10 年私宅的年化增长率 2.21%。

| 时间段 | 价格 | 收益 |

| 起点 | $1,400,000 | $0 |

| Year 1 | $1,430,940 | $30,940 |

| Year 2 | $1,462,564 | $62,564 |

购买私宅的总收益:$62,564 – $57,223 = $5,341

若走此路径的总净成本:$41,382 – $5,341 = $36,042

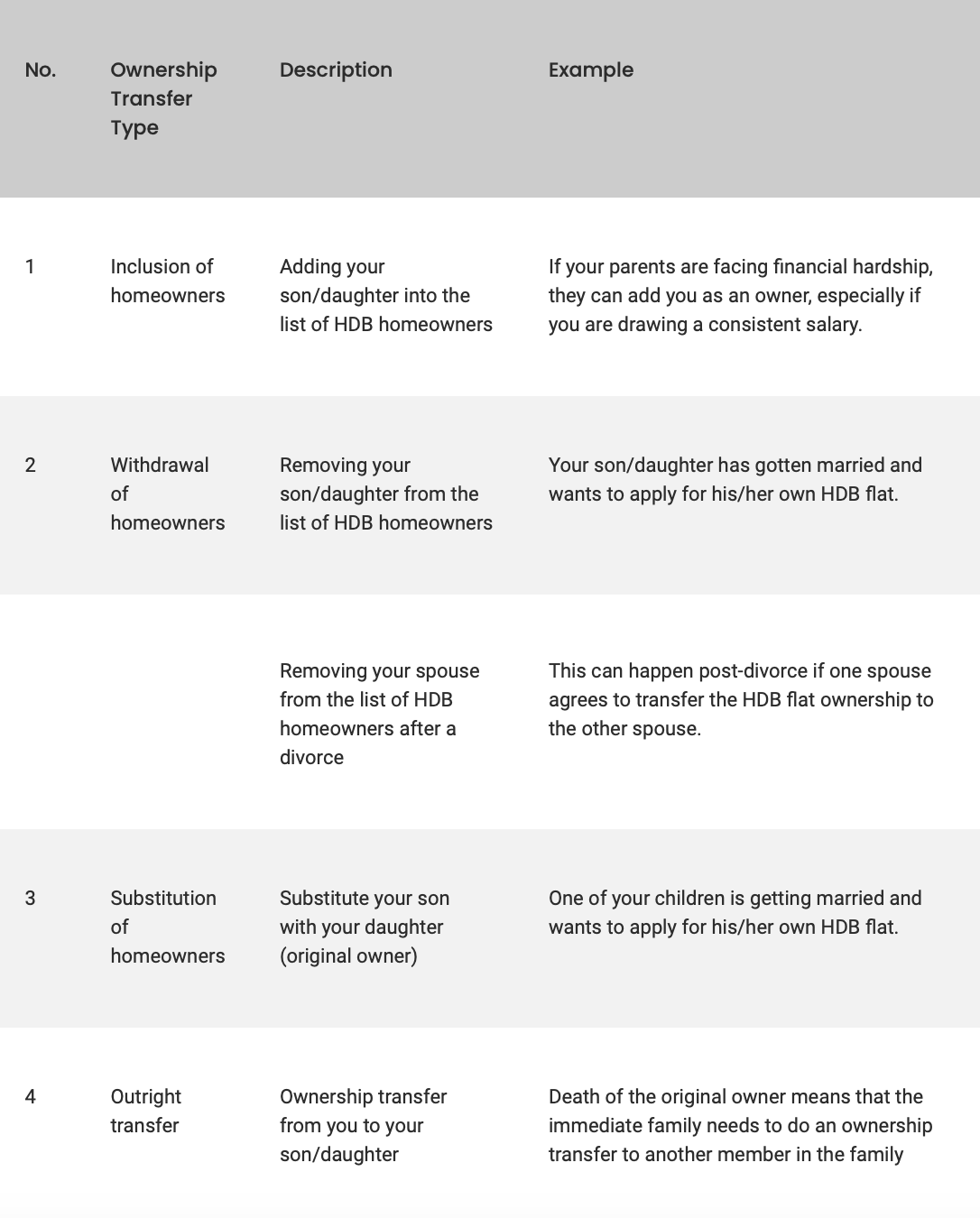

选项 2:变更 HDB 产权

在 2016 年 4 月之前,HDB 业主可以自由向家庭成员转移产权。然而,由于有人借此在不缴纳 Additional Buyer’s Stamp Duty (ABSD) 的情况下购买第二套物业,政府修订了相关规定。如今,产权转移仅限于直系家庭成员,且只在特定情况下允许。

更改 HDB 产权有两种方式:通过部分买卖,或在无买卖的情况下进行转移。(请注意,买方需符合 HDB 的资格条件)。

部分买卖是指家庭成员之间以双方同意的价格进行部分股权的买入/卖出。但已婚夫妇不可用此方式相互转移产权。

无买卖的产权转移适用于家庭结构发生变化的情况,例如离婚、结婚或业主去世。这也包括为维持组屋而需调整产权的情形。

以下 4 种情形可进行产权转移:

来源:Propertyguru

因此,在你们的家庭结构没有变化的情况下,很遗憾,你们无法把组屋产权转移给你丈夫的父亲。

选项 3:等待丈夫收入增加

根据预计你丈夫在 2026 年的月收入为 $6,000,并考虑到你们有 $350,000 的现金储蓄(不包含出售当前 HDB 的任何所得),他大概率能负担一套 2 房公寓。当然,这也取决于所选的具体项目。

在之前的计算中,我们仅为投资物业预留了 $250,000 现金。但在本情境下你们保留现有 HDB,我们重新校准他的可负担额度,并考虑动用全部 $350,000 现金储蓄。作为现有 HDB 的必要居住者,他的 CPF 资金并未用于购置该组屋。

| 说明 | 金额 |

| 基于年龄 35、月收入 $6,000、利率 4.6% 的最高贷款额 | $643,721 |

| CPF 资金 | $170,000 |

| 现金 | $350,000 |

| 贷款 + CPF + 现金合计 | $1,163,721 |

| 基于 $1,163,721 的 BSD | $31,148 |

| 估算可负担总价 | $1,132,573 |

鉴于此购买将在 3 年后才会发生,我们不讨论当下市场上的在售单位,因为并无参考意义。

与选项 1(先购入投资物业)相比,此选项的选择面或略少,但等待时间大幅缩短,因为你丈夫可在现有组屋达到 MOP 后立即购买该物业。

假设他以 $1.1M 购买一套单位,租金回报率为 3%。在同样的 10 年周期内,他将持有该私宅 7 年。

| 说明 | 金额 |

| 买入价 | $1,100,000 |

| BSD | $28,600 |

| CPF + 现金 | $520,000 |

| 所需贷款 | $608,600 |

产生的成本

| 说明 | 金额 |

| BSD | $28,600 |

| 利息支出(假设利率 4%) | $159,224 |

| 管理费(假设 $300/月) | $25,200 |

| 物业税 | $29,400 |

| 租金收入(假设 $2,750/月) | $231,000 |

| 中介费(每 2 年支付一次) | $11,880 |

| 总成本 | $23,304 |

潜在收益

与之前相同,我们采用过去 10 年私宅的年化增长率 2.21% 进行简单预测。

| 时间段 | 价格 | 收益 |

| 起点 | $1,100,000 | $0 |

| Year 1 | $1,124,310 | $24,310 |

| Year 2 | $1,149,157 | $49,157 |

| Year 3 | $1,174,554 | $74,554 |

| Year 4 | $1,200,511 | $100,511 |

| Year 5 | $1,227,043 | $127,043 |

| Year 6 | $1,254,160 | $154,160 |

| Year 7 | $1,281,877 | $181,877 |

购买私宅的总收益:$181,887 – $23,304 = $158,573

由于你们当前 HDB 的价值未披露,我们无法预估其潜在收益。不过,从上述计算可见,若选择合适的投资物业,资本增值有望带来收益;同时,租金收入也能部分抵消开支,从而降低月度成本。鉴于投资物业的持有期比选项 1 更长,收益也相对更高。

结论

从你们各自的负担能力来看,最终达成“1 套 HDB + 1 套私宅”的目标是可行的。问题在于哪一种路径对你们最有利。

从计算结果与逻辑上看,最优的选择似乎是最后一个选项:在你们的 HDB 达到 MOP 后就购入私宅,因为这仅需等待 2.5 年。

不过,这一选项取决于两点前提:你丈夫的预期加薪如期实现,以及 $350,000 的现金储蓄不包含当前 HDB 的销售所得。若这两项数字出现下调,视下调幅度而定,此选项可能不可行。

其替代方案仅剩选项 1,即出售 HDB,并以业主—必要居住者安排再购一套 HDB,随后等待 5 年再购买投资物业。

若选择此路,关键在于评估在你丈夫的预算内是否有合适的 HDB。鉴于购买投资物业还需等待 5 年,你们或可把更多现金用于 HDB 购买以扩大选择范围,同时在此期间继续累积资金,为日后的投资物业做准备。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments