你好!感谢分享这些有用的文章。阅读各种不同的房地产故事,确实让我受益匪浅、大开眼界。

我有一个问题。我最近卖掉了我的 BTO 房子,将在 3 月底收到约 250k 的现金。我和丈夫现在有些纠结。我们最初的计划是以我丈夫单独名义在 Pasir Ris 购买一套 HDB,几年后再以我名义购买一套公寓。但由于那里的屋龄普遍较老,且该区房价偏高,我们现在在考虑直接买公寓。我们两人合计可获批约 $1.1 million 的贷款,加上现金以及我们在 CPF 的余额,我们可以负担一套 $1.5 million 的公寓。

以这个价位,新盘只能买到 2 房,可能还带一个书房。我们有 2 个孩子和一位帮佣,这个面积会有些吃紧。不过,在建造期间我们有临时住所。

以下是我们在考虑的几个选项,但尚未决定。

1. 我们是否应该考虑购买转售公寓而非新盘?

2. 如果买新盘,应关注哪些区域?哪些项目比较“值得”……

3. 取钥匙后是否应立即转售?届时我们的预算应该更高,能购买更大的房子……还是先在 2 房住上几年?

我们的考量包括:我们没有车,因此配套设施必须便利可达。我们的长子将在 2 年后上小学,学区也是考量之一。不过这些都可以协调。若我们拟购买的房产主要用于投资,此时我们的优先次序应如何安排?

我们的最终目标是为退休/未来积累现金储蓄,并在房产方面为 2 个孩子留下可观的资产。他们目前还小,我们有较长时间可以逐步建立。

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢来信。

让我简要自我介绍一下,我是 Noh。我的大多数客户是首次买卖者,涵盖 HDB 与私人房产,以及换房升级的客户。因此,我对你们目前面临的两难处境相当熟悉。

你们明确以投资为目标,这一点非常有助于决策;此外,你们有替代住所,也为当前所考虑的方案提供了更大空间。

既然你们最初的计划是先通过自住者计划购买一套 HDB,待 MOP 后再投资私人房产,我们先来看 HDB 与私人房产的表现。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

HDB 与私人房产的表现对比

| 年份 | HDB 转售价格指数(RPI) | % 变化 | 非有地私人房产价格指数(PPI) | % 变化 |

| 2013-Q4 | 145.8 | – | 147.6 | – |

| 2014-Q4 | 137 | -6.04% | 142.5 | -3.46% |

| 2015-Q4 | 134.8 | -1.61% | 137.4 | -3.58% |

| 2016-Q4 | 134.6 | -0.15% | 133.8 | -2.62% |

| 2017-Q4 | 132.6 | -1.49% | 135.6 | 1.35% |

| 2018-Q4 | 131.4 | -0.90% | 146.8 | 8.26% |

| 2019-Q4 | 131.5 | 0.08% | 149.6 | 1.91% |

| 2020-Q4 | 138.1 | 5.02% | 153.3 | 2.47% |

| 2021-Q4 | 155.7 | 12.74% | 168.4 | 9.85% |

| 2022-Q4 | 171.9 | 10.40% | 182.1 | 8.14% |

| 2023-Q4 | 180.4 | 4.94% | 194.2 | 6.64% |

| 平均 | – | 2.30% | – | 2.90% |

比较过去十年 HDB 与非有地私人房产的平均增长率,可以看出后者的增长略高。按年度同比变化来看,非有地私人房产价格在 2017 年开始回升,而 HDB 价格继续下滑并相对停滞,直到疫情开始才有所起色。

话虽如此,我们也能从数据看到,在市场低迷期,HDB 的跌幅(按百分比)较小。其过去十年的相当一部分涨幅发生在疫情期间及之后。

| 年份 | HDB 平均 PSF(转售) | 非有地私人房产平均 PSF(全部成交) | % 差距 |

| 2013 | $469 | $1,263 | 169.30% |

| 2014 | $441 | $1,288 | 192.06% |

| 2015 | $423 | $1,188 | 180.85% |

| 2016 | $424 | $1,230 | 190.09% |

| 2017 | $425 | $1,301 | 206.12% |

| 2018 | $419 | $1,441 | 243.91% |

| 2019 | $416 | $1,557 | 274.28% |

| 2020 | $431 | $1,520 | 252.67% |

| 2021 | $488 | $1,597 | 227.25% |

| 2022 | $532 | $1,702 | 219.92% |

| 2023 | $564 | $1,849 | 227.84% |

从 HDB 与非有地私人房产的平均成交每平方英尺(PSF)差距来看,除非拥有可观资金,否则 HDB 业主要升级到私人房产愈发困难。

鉴于你们的主要目标是投资,考虑到上述因素,选择 HDB 或许并非最有利。尽管 HDB 价格在上涨,但其增长的可持续性仍存疑。

该买新盘还是转售单位?

我们此前做过一份关于 2018 – 2022 年间新盘与转售物业盈利情况的分析,值得一读。

| 交易类型 | 平均获利 | 平均亏损 |

| New Sale to Resale | 12.30% | -8.05% |

| New Sale to Sub Sale | 14.98% | -5.38% |

| Resale to Resale | 14.90% | -6.35% |

| Sub Sale to Resale | 9.13% | -3.64% |

分析显示,“新售转转手(Sub Sale)”与“转售转转售”的交易在盈利潜力上相当。不过也存在亏损案例,其中“新售转转售(Resale)”的亏损幅度最大。以上只是总体概览,最终关键仍在于具体所选的单位。

多数人的问题在于,将投资与自住诉求混为一体,结果两头不到岸。

下面我们来看看新盘与转售单位各自的优缺点。

新盘

| 优点 | 缺点 |

| 可以横向比较不同楼叠的价格、挑选更优单位——且购买价位大多与同项目其他业主相近 | 配号抽签带有运气成分——若号次不理想,可能无法选到心仪单位 |

| 全新地契与物业 | 无法掌控下一次何时、何地推出新盘 |

| 渐进式付款——贷款分期支用,利息负担较低 | 需等待项目建成——无法即刻自住或出租,若无替代住所,可能产生租房成本 |

| 在取得 TOP 前无需缴付物业税与管理费 | 完工前无法看到实屋 |

转售

| 优点 | 缺点 |

| 可在偏好地点中挑选物业 | 与其他买家竞争——若掺入情绪因素,存在溢价购买风险 |

| 可以看到实屋 | 若屋龄较高,可能需要更多装修成本 |

| 可立即自住或出租 | 交易完成即一次性放款——一开始月供就较高 |

在 $1.5M 的预算下,鉴于当前价格水平,你们很可能需要关注 Outside Central Region(OCR)的项目。我们来看看市场上有哪些符合你们需求的项目。

既然你们提到 Pasir Ris,以下是第 19 区内较新的转售项目,步行可达 MRT 站与配套:

| 项目 | 地契 | TOP 年份 | 户型 | 面积(sqft) | 叫价 |

| Treasure at Tampines | 99-years | 2023 | 3b | 915 | $1,510,000 |

| D’Nest | 99-years | 2017 | 3b | 936 | $1,368,888 |

| The Tampines Trilliant | 99-years | 2015 | 3b | 1,001 | $1,520,000 |

至于新盘,以下是一些步行可达 MRT 站的在售单位:

| 项目 | 区域 | 地契 | 预计 TOP | 户型 | 面积(sqft) | 叫价 |

| The LakeGarden Residences | 22 | 99-years | 2027 | 2b1b + powder room | 678 | $1,411,900 |

| The Arden | 23 | 99-years | 2027 | 2b1b | 657 | $1,250,000 |

| Hillock Green | 26 | 99-years | 2028 | 2b1b | 624 | $1,486,000 |

我们比较一下购买转售与新盘可能产生的成本。由于你们的持有期未知,我先假设你们持有 3 年,因为你们也考虑在 TOP 时或 SSD 期满后出售。为便于计算,两者均以 $1.5M 的成交价与 $1.1M 的贷款为例。

| 项目 | 金额 |

| 成交价 | $1,500,000 |

| BSD | $44,600 |

| 最高贷款 | $1,100,000 |

| 用于首付的 CPF + 现金 | $400,000 |

购买转售单位(并自住)

| 项目 | 金额 |

| BSD | $44,600 |

| 利息支出(假设贷款年限 30 年、利率 4%) | $128,542 |

| 物业税 | $5,940 |

| 管理费(假设 $350/月) | $12,600 |

| 总成本 | $191,682 |

鉴于你们有替代住所,我们也来看看出租情境。我将假设租金回报率为 3%。

| 项目 | 金额 |

| BSD | $44,600 |

| 利息支出(假设贷款年限 30 年、利率 4%) | $128,542 |

| 物业税 | $19,800 |

| 管理费(假设 $350/月) | $12,600 |

| 租金收入 | $135,000 |

| 中介费(每 2 年支付一次) | $8,100 |

| 总成本 | $78,642 |

购买新盘

| 阶段 | 占成交价 % | 放款金额 | 月供估算 | 月息估算 | 月还本估算 | 时长 | 累计利息成本 |

| 地基完成 | 3% | $49,950 | $72 | $167 | $239 | 6-9 months (from launch) | $1,503 |

| 钢筋混凝土结构完成 | 10% | $150,000 | $288 | $667 | $955 | 6-9 months | $6,003 |

| 砌墙完成 | 5% | $75,000 | $396 | $917 | $1,313 | 3-6 months | $5,502 |

| 天花/屋面完成 | 5% | $75,000 | $504 | $1,167 | $1,671 | 3-6 months | $7,002 |

| 水电管线完成 | 5% | $75,000 | $612 | $1,417 | $2,029 | 3-6 months | $8,502 |

| 道路/车库/排水工程完成 | 5% | $75,000 | $720 | $1,667 | $2,387 | 3-6 months | $10,002 |

| 取得 TOP | 25% | $375,000 | $1,261 | $2,917 | $4,178 | Usually a year before CSC | $35,004 |

| 法定完工证书(CSC) | 15% | $225,000 | $1,585 | $3,667 | $5,252 |

假设各阶段均取最长时长,则 3 年时点大致落在“水电管线完成”。

| 项目 | 金额 |

| BSD | $44,600 |

| 利息支出(假设贷款年限 30 年、利率 4%) | $28,512 |

| 总成本 | $73,112 |

若假设转售与新盘的涨幅相近,考虑到成本支出,因总成本更低,新盘或许更具财务优势。然而,若你们能购入租金回报可观的物业,在你们有替代住所、愿意将购入的转售单位出租的前提下,其净成本可能更低。在两者之间,我更倾向于转售物业,因为可出租带来的现金流更为稳妥。

若买新盘,应关注哪些区域?

判断一套新盘是否“值得”,相当复杂,取决于多重因素,且价值本身也带有主观性。例如,对某地情感与生活联系深的买家,可能愿意为该地支付溢价,而单纯追求回报的投资者则未必。此外,新盘购买的时点极为关键,同一项目内不同单位的投资机会并不完全一致。

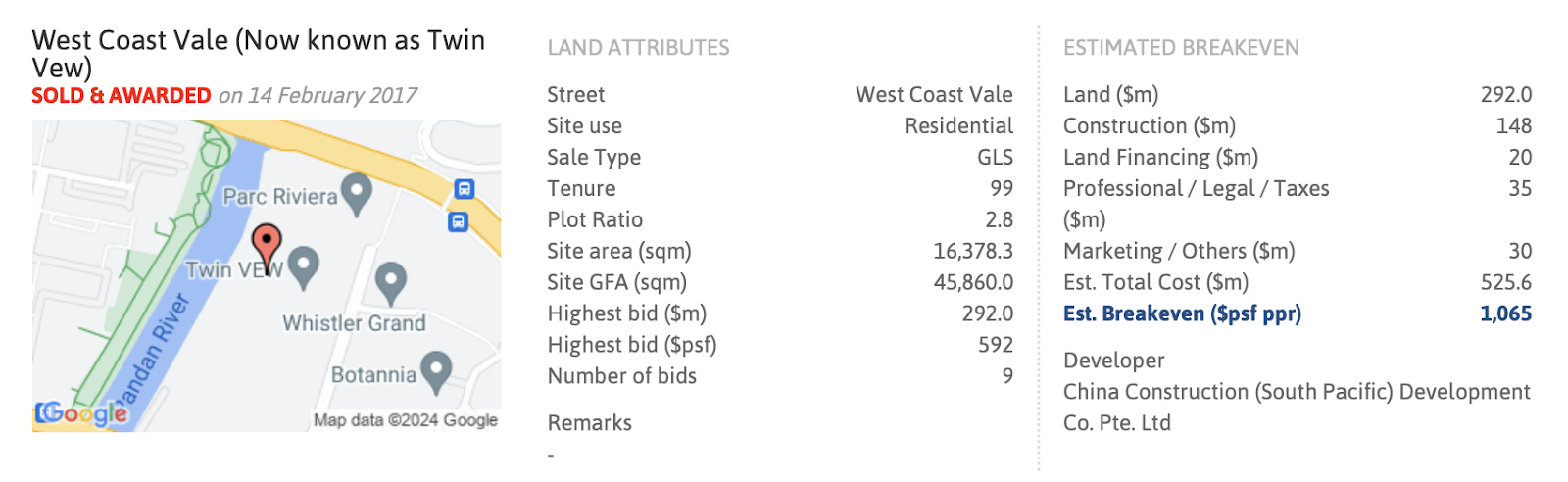

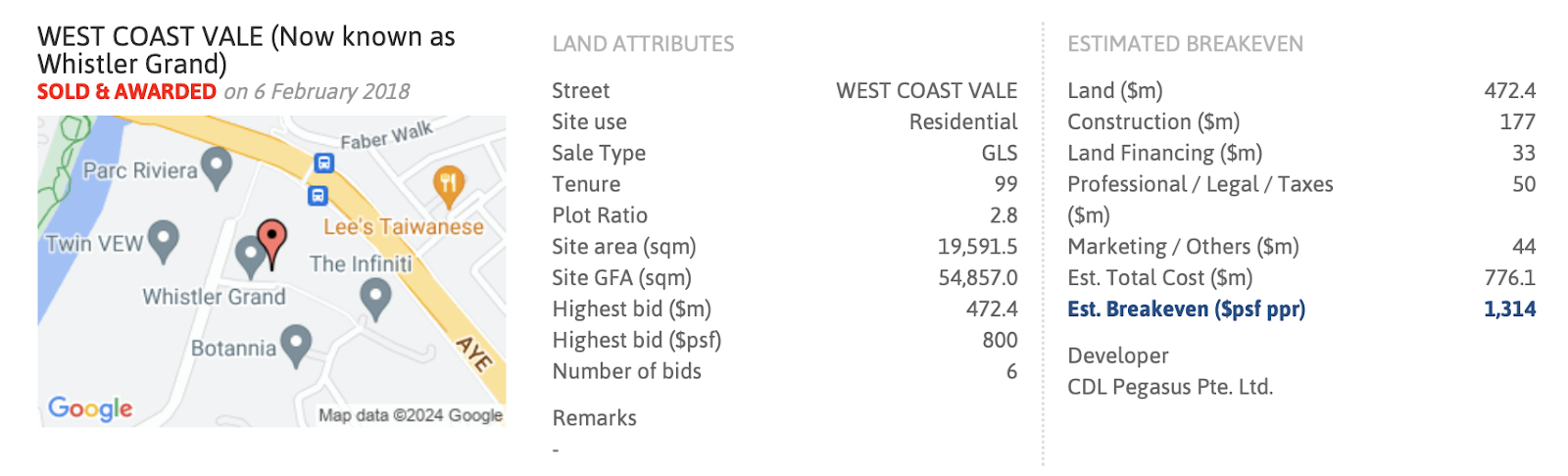

以 Twin Vew 为例。

Twin Vew 于 2018 年年中推出;而街对面的 Whistler Grand 则在 2018 年底推出。

考虑到两者估算保本价差距显著(尽管只是粗略估计),Twin Vew 的推出时点带来了明显的旺盛需求,因此其在开盘周末期间的单位定价不断上调。

以下为开盘周末成交的 484 sqft 1 房单位:

| 日期 | PSF | 价格 | 楼层 |

| 5 May 2018 | $1,726 | $836,000 | #35 |

| 5 May 2018 | $1,445 | $700,000 | #04 |

| 5 May 2018 | $1,674 | $811,000 | #30 |

| 5 May 2018 | $1,695 | $821,000 | #32 |

| 4 May 2018 | $1,557 | $754,000 | #21 |

| 4 May 2018 | $1,342 | $650,000 | #02 |

| 4 May 2018 | $1,567 | $759,000 | #22 |

| 4 May 2018 | $1,396 | $676,000 | #07 |

| 4 May 2018 | $1,693 | $820,000 | #33 |

| 4 May 2018 | $1,437 | $696,000 | #11 |

| 4 May 2018 | $1,468 | $711,000 | #14 |

| 4 May 2018 | $1,447 | $701,000 | #12 |

| 4 May 2018 | $1,536 | $744,000 | #19 |

| 4 May 2018 | $1,577 | $764,000 | #23 |

| 4 May 2018 | $1,672 | $810,000 | #31 |

| 4 May 2018 | $1,703 | $825,000 | #34 |

| 4 May 2018 | $1,385 | $671,000 | #06 |

| 4 May 2018 | $1,619 | $784,000 | #27 |

| 4 May 2018 | $1,416 | $686,000 | #09 |

| 4 May 2018 | $1,375 | $666,000 | #05 |

| 4 May 2018 | $1,629 | $789,000 | #28 |

| 4 May 2018 | $1,406 | $681,000 | #08 |

| 4 May 2018 | $1,639 | $794,000 | #29 |

| 4 May 2018 | $1,427 | $691,000 | #10 |

| 4 May 2018 | $1,588 | $769,000 | #24 |

| 4 May 2018 | $1,505 | $729,000 | #16 |

| 4 May 2018 | $1,598 | $774,000 | #25 |

| 4 May 2018 | $1,546 | $749,000 | #20 |

| 4 May 2018 | $1,608 | $779,000 | #26 |

| 4 May 2018 | $1,515 | $734,000 | #17 |

| 4 May 2018 | $1,458 | $706,000 | #13 |

| 4 May 2018 | $1,526 | $739,000 | #18 |

| 3 May 2018 | $1,327 | $642,880 | #03 |

| 3 May 2018 | $1,465 | $709,520 | #15 |

短短几天内,价格明显上扬。来看高亮单元:开盘首日,第 3 层单位售出 $642,880;两天后,第 4 层单位以 $700,000 售出,仅一层之差就涨了 $57,120。相较之下,首日成交的第 15 层单位价格为 $709,520,比第 4 层仅贵 $9,520,尽管楼层相差 11 层。

接下来出现了转折。Whistler Grand 的开发商并未以相同或更高的价格开盘,而是采取了更为保守的定价策略。

以下为开盘后一个月内成交的 441 sq ft 1 房单位:

| 日期 | PSF | 价格 | 楼层 |

| 17 Dec 2018 | $1,575 | $695,200 | #20 |

| 15 Dec 2018 | $1,457 | $643,200 | #14 |

| 14 Dec 2018 | $1,418 | $625,600 | #08 |

| 12 Dec 2018 | $1,410 | $622,400 | #03 |

| 11 Dec 2018 | $1,405 | $620,000 | #02 |

| 8 Dec 2018 | $1,418 | $625,600 | #04 |

| 8 Dec 2018 | $1,432 | $632,000 | #06 |

| 3 Dec 2018 | $1,390 | $613,600 | #04 |

| 30 Nov 2018 | $1,452 | $640,800 | #09 |

| 30 Nov 2018 | $1,403 | $619,200 | #06 |

| 9 Nov 2018 | $1,488 | $656,800 | #14 |

| 6 Nov 2018 | $1,410 | $622,400 | #07 |

| 2 Nov 2018 | $1,430 | $631,200 | #10 |

| 2 Nov 2018 | $1,425 | $628,800 | #09 |

| 2 Nov 2018 | $1,398 | $616,800 | #05 |

| 2 Nov 2018 | $1,445 | $637,600 | #12 |

| 2 Nov 2018 | $1,425 | $628,800 | #05 |

| 2 Nov 2018 | $1,541 | $680,000 | #15 |

| 2 Nov 2018 | $1,466 | $647,200 | #11 |

| 2 Nov 2018 | $1,459 | $644,000 | #10 |

| 2 Nov 2018 | $1,481 | $653,600 | #13 |

| 2 Nov 2018 | $1,447 | $638,400 | #08 |

| 2 Nov 2018 | $1,561 | $688,800 | #18 |

| 2 Nov 2018 | $1,474 | $650,400 | #12 |

| 2 Nov 2018 | $1,548 | $683,200 | #16 |

| 2 Nov 2018 | $1,439 | $635,200 | #07 |

| 2 Nov 2018 | $1,452 | $640,800 | #13 |

| 2 Nov 2018 | $1,437 | $634,400 | #11 |

| 1 Nov 2018 | $1,383 | $610,400 | #03 |

这些 441 sq ft 的 1 房单位在开盘后一个月内的成交价均低于 $700,000,其中多数成交 PSF 低于 $1,500。

尽管此类情况难以预判,但这个例子突显了购买新盘的“时间敏感性”,往往要到实际开盘前后才能判断是否值得入手。

取钥匙后应出售还是自住?

这一点同样深受个人偏好影响。回到前文的分析,你会发现“新售转转手(Sub Sale)”的获利更高、亏损更少,相较于“新售转转售(Resale)”。

| 交易类型 | 获利 | 亏损 |

| New Sale to Resale | 12.30% | -8.05% |

| New Sale to Sub Sale | 14.98% | -5.38% |

不过仍需强调,这只是总体概览,具体项目会有差异。若项目契合你们家庭的居住需求,也可以自住一段时间;相反,如果主要用于投资而不适合自住,是否出售则取决于你们期望的利润目标——这因人而异,并无放之四海皆准的答案。

你们该怎么做?

从投资角度看,相较 HDB,私人房产在过去十年呈现更强劲且更稳定的增长轨迹,更具吸引力。此外,鉴于两者价格差距持续拉大,你们或许应尽早完成“升级”。结合你们的传承规划意图,将私人房产留给子女,在操作与限制上也会少于 HDB。

综合 2018 至 2022 年新盘与转售单位的表现,只要选对项目,两者均有可观回报,具体选择取决于个人偏好。若为自住而购入转售单位,前期成本更高;但若比较“购买转售并出租”与“购买新盘”的 3 年期成本,差距并不大。而一旦能以超过 3% 的租金回报购得转售物业,整体成本可能更低,但需承担租客管理责任。基于稳健性,我会更推荐后者。

还需提醒的是,如果你们为“买新盘后短炒”而过度拉伸财务,一旦在 TOP 时遭遇市场回落、该单位又不适合自住,或因月供压力被迫尽快出售,便可能陷入被动。

若长期目标是最终持有两套物业,也可回到最初思路:先以自住者计划购入一套 HDB,待 MOP 后再购买第二套物业。由于我没有你们的具体数据,无法判断该方案的可行性;但在未来四年积累更多资金,或许能让你们购入一套不错的投资物业。

供参考,Pasir Ris 在 2023 年 Q4 的 4 房式组屋中位成交价为 $555,000。

若按此路径,在同样的 3 年期间内,相关成本为:

| 项目 | 金额 |

| 成交价 | $555,000 |

| BSD | $11,250 |

| 75% 贷款 | $416,250 |

| 25% 首付 | $138,750 |

| 项目 | 金额 |

| BSD | $11,250 |

| 利息支出(假设贷款年限 25 年、利率 4%) | $48,184 |

| 物业税 | $1,038 |

| 市镇会杂费(假设 $70/月) | $2,520 |

| 总成本 | $62,992 |

鉴于 HDB 更加亲民,相关成本确实更低,或许是更稳妥的选择。不过,若你们更倾向于先积累更多资产,再购置自住房,这一思路也可在后续阶段实施。需要注意的是,随着年龄增长,你们的贷款年限会缩短,从而降低可贷额度,可能需要动用更多的 CPF 与现金。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments