团队您好,

感谢多年来在 Stacked Homes 发布的精彩内容,文章信息量大且分析深入。

我们目前面临一个需要决策的问题,如果你们也觉得有分析价值,很希望听听你们的专业意见。

我们在 CCR 区域有一套 2 卧室公寓,当前的问题是:把现有房子出租更划算,还是出售更划算?

如果我们出租,第一年将会产生如下收支:

收入:

我们可获得 $84K 租金收入(基于公开信息假设月租 $7K,可能有误差)

支出:

我们需缴纳约 ~$33K 更高的税费(所得税 + 房产税)

我们继续支付 $90K 按揭(其中 $44K 为利息,$46K 为本金)

我们支付约 ~$5K 管理费

如果选择出售,我们想算出考虑所有其他费用后的保本价:

买入价:$2.2xxM

费用 + 开支:$275K(已付利息 + BSD + 律师费 + 装修 + 中介销售佣金)

因此我们假设盈亏平衡的出售价格为 $2.53M?

若按 PropertyGuru 挂牌大致 $2.4M 成交(参照 PropertyGuru 上的房源粗略估计),是否意味着亏损 $130K?

– 以你的专业判断,你认为 CCR 的 psf 未来几年会上涨 5–7% 吗?

– 鉴于沉没成本较高(利息与印花税,可在持有期内摊销),我们是否更应再持有 2–3 年并出租?

– 还是应更早套现,把收到的现金投入股票(假设保守回报 5%)?

非常感谢!

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢你的鼓励!

你所面临的两难在新盘公寓投资者中很常见:先卖还是先租?

我们先看看该项目近期的买卖与租赁成交。

鉴于项目仍较新,目前仅有两套 2 卧室成交,且均为转售单位(sub-sale)。

| 日期 | 面积(sqft) | PSF | 价格 | 楼层 |

| Jul 2024 | 818 | $2,836 | $2,320,000 | #13 |

| Mar 2024 | 840 | $2,882 | $2,420,000 | #05 |

以下为 2024 年 Q3 的 2 卧室租赁成交。

| 日期 | 面积(sqft) | 租金 |

| Sep 2024 | 800-900 | $7,500 |

| Sep 2024 | 800-900 | $7,500 |

| Sep 2024 | 800-900 | $7,500 |

| Sep 2024 | 800-900 | $6,700 |

| Sep 2024 | 800-900 | $7,000 |

| Aug 2024 | 800-900 | $7,000 |

| Aug 2024 | 800-900 | $7,000 |

| Jul 2024 | 800-900 | $6,800 |

| Jul 2024 | 800-900 | $6,900 |

| Jul 2024 | 800-900 | $6,400 |

平均月租约为 $7,030,与您的初步估计接近。以您 $2.2xxM 的买入价计算,租金回报率约为 3.7%。

接下来看看本项目自推出以来的表现。

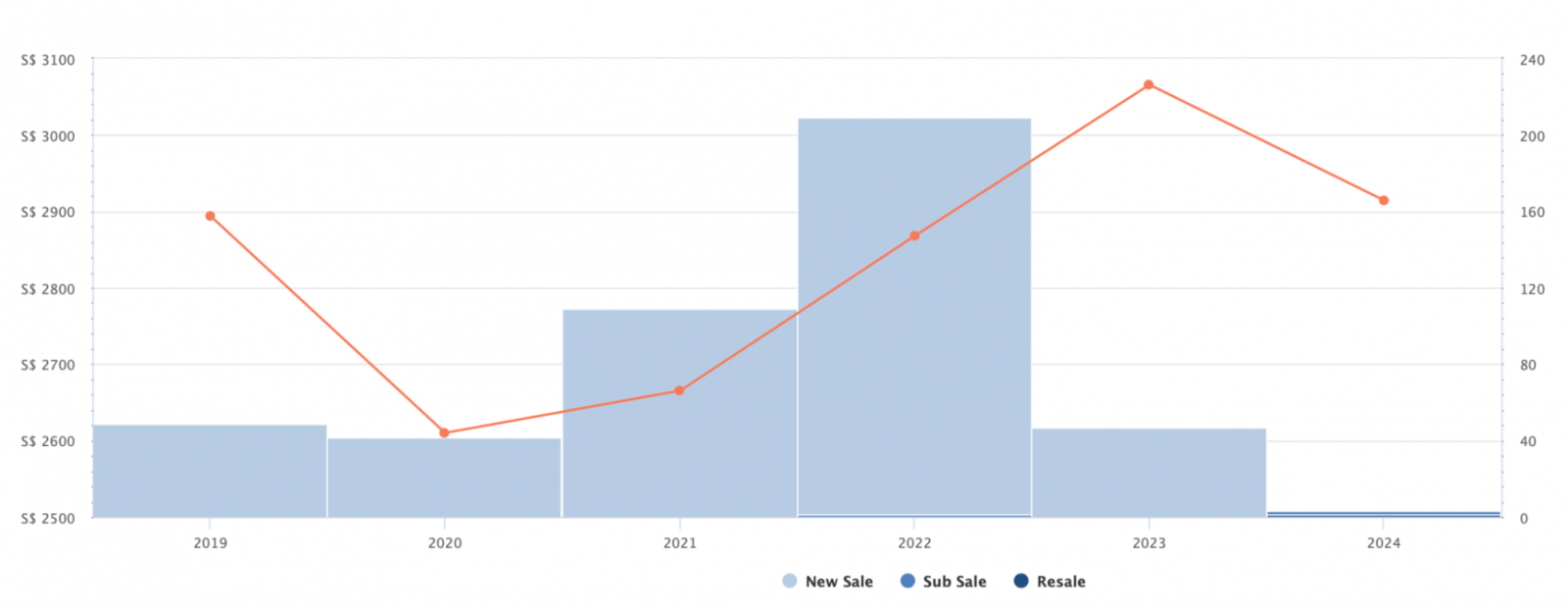

Riviere 的表现

| 年份 | 平均 PSF |

| 2019 | $2,894 |

| 2020 | $2,610 |

| 2021 | $2,665 |

| 2022 | $2,868 |

| 2023 | $3,066 |

| 2024 | $2,914 |

| 平均 | 0.37% |

2019 至 2020 年间价格回落,主要可由当期 1 卧室成交占比较高解释,该类单位通常拥有更高的每平方英尺价格(psf)。那段时间也是项目以较高定价推出但销售放缓的阶段,因而 2020 年为去化而有较低定价。

因此,成交仅自 2021 到 2022 年开始明显增加,这也是为何目前成交量仍少——因为大多数业主尚未满足 SSD 期限。鉴于今年成交数据有限(仅三笔),现在对项目表现下定论仍为时过早。

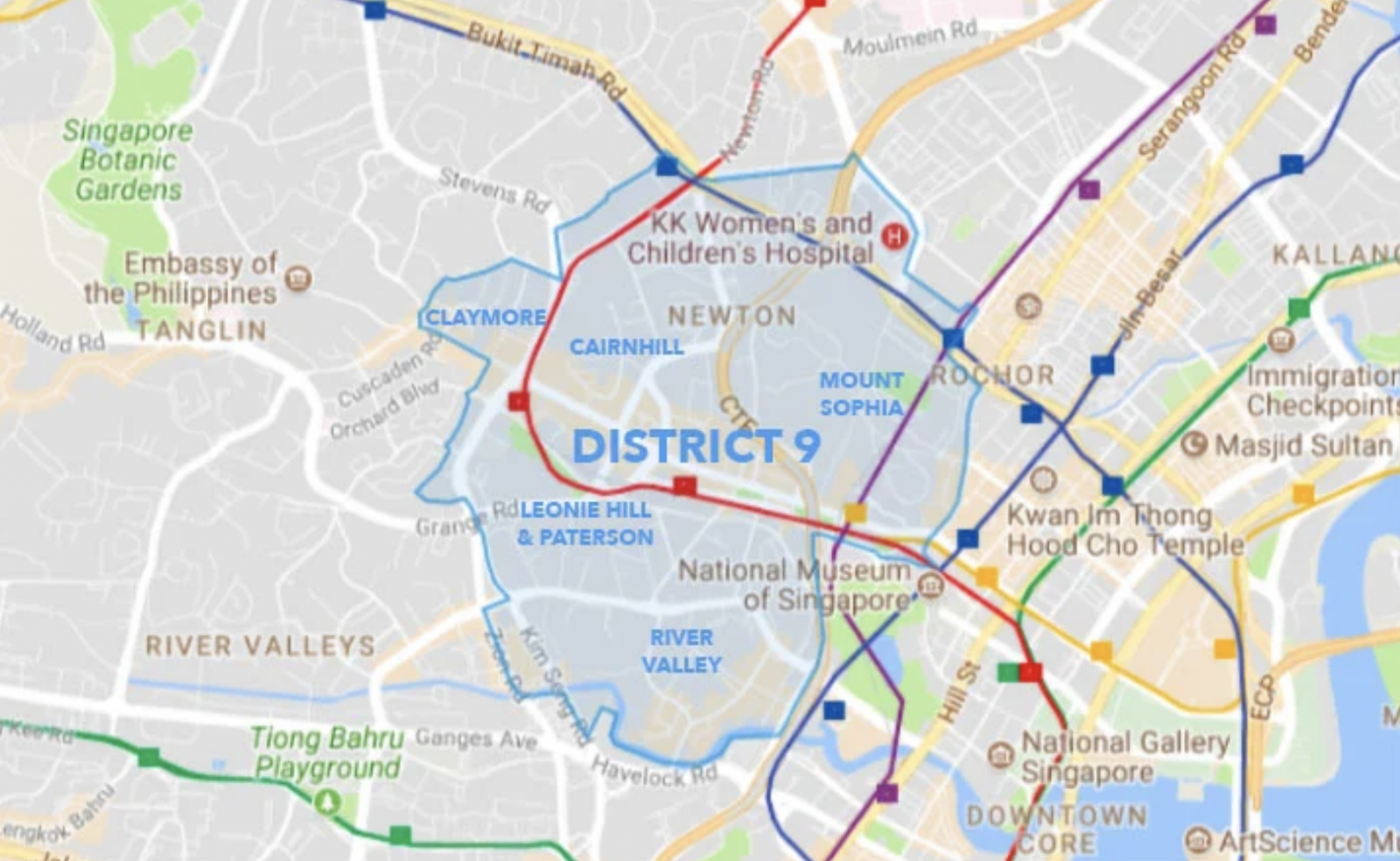

Riviere 的一个有趣之处在于其被归类于 District 3,而其相邻项目却列于 District 9。虽然 District 9 属于核心中央区(CCR),District 3 则归入中部其他地区(RCR)。这一区分可追溯至新加坡历史上的两位数邮区系统:自 1950 至 1979 年,全国被划分为 28 个邮区。尽管之后被更精确的 6 位数邮政编码所取代,但两位数邮区因简明易懂而仍被广泛沿用。

来源:99.co

虽然该项目技术上归属 District 3,但细看 District 9 的边界,仍可将其与 District 9 及核心中央区(CCR)的项目进行对比。基于此,我们来看看 CCR 的历史价格走势。

| 年份 | CCR | RCR | OCR |

| 2004 | 76.9 | 92.9 | 83.4 |

| 2005 | 81.5 | 94.1 | 84.3 |

| 2006 | 95.4 | 96.9 | 87.9 |

| 2007 | 126.5 | 126.4 | 111 |

| 2008 | 119.4 | 120.4 | 107.9 |

| 2009 | 117.2 | 124.1 | 120.5 |

| 2010 | 133.9 | 145.9 | 138.6 |

| 2011 | 139.2 | 152.5 | 149.2 |

| 2012 | 140.3 | 155 | 158.9 |

| 2013 | 137.6 | 154.8 | 169.3 |

| 2014 | 131.9 | 146.6 | 165.6 |

| 2015 | 128.6 | 140.3 | 159.4 |

| 2016 | 127 | 136.4 | 154 |

| 2017 | 127.8 | 138.9 | 156.1 |

| 2018 | 136.4 | 149.2 | 170.7 |

| 2019 | 134.1 | 153.4 | 177.9 |

| 2020 | 133.6 | 160.6 | 183.6 |

| 2021 | 138.7 | 186.7 | 199.7 |

| 2022 | 145.4 | 204.9 | 218.2 |

| 2023 | 148.1 | 211.3 | 248.1 |

| 平均 | 3.85% | 4.74% | 6.15% |

为更全面地理解走势,我们回溯至 2004 年。过去 19 年里,CCR 的平均增速低于 RCR 与 OCR。不过,拉长时间看差距并不算夸张。2004–2023 年间,CCR 的增速平均为 0.79%,而 RCR 与 OCR 分别达到 3.35% 与 4.06%。

关键转折点

2004–2007:全球金融危机前的繁荣期

2004 至 2007 年,各区房价均显著上扬,主要受强劲市场情绪与经济增长推动。然而 2008 年全球金融危机打断了这股势头,房价普遍回落。

2008–2012:复苏与分化

危机过后,RCR 与 OCR 的恢复速度快于 CCR。至 2010–2012 年,CCR 虽开始回升,但明显偏慢。造成这种差异的关键因素可能包括:

- 自住占比:RCR 与 OCR 的自住比例更高,在经济不确定时期更具稳定性;而 CCR 投资型持有比例较高,对市场波动更敏感。

- 去中心化政策:政府推动商办去中心化,将企业从中央商务区(CBD)外移,提升了 RCR 与 OCR 的吸引力。这些区域也受益于更高比例的 HDB 升级购房者,进一步推升需求。

2019–2023:疫情影响与 WFH 转变

新冠疫情带来又一次转折。自 2019 年起,RCR 与 OCR 房价上行,因居家办公(WFH)需求提升带动更大居住空间的追求。相反,CCR 因边境关闭与投资者谨慎情绪,价格初期回落,许多人对市场前景观望。

尽管 CCR 价格随后回升,但增速仍落后于以自住需求为主、买盘更稳健的 RCR 与 OCR。

2023:ABSD 政策调整

2023 年 4 月将外籍买家的额外买方印花税(ABSD)上调至 60%,或将进一步抑制 CCR 的增长。鉴于 CCR 历来更吸引外国投资者/买家,此举可能导致该买方群体的需求转弱。

| 年份 | CCR | RCR | % 差距 |

| 2013 | $2,054 | $1,509 | 36.12% |

| 2014 | $1,975 | $1,449 | 36.30% |

| 2015 | $1,972 | $1,383 | 42.59% |

| 2016 | $2,063 | $1,368 | 50.80% |

| 2017 | $2,059 | $1,437 | 43.28% |

| 2018 | $2,208 | $1,505 | 46.71% |

| 2019 | $2,278 | $1,520 | 49.87% |

| 2020 | $2,119 | $1,495 | 41.74% |

| 2021 | $2,111 | $1,568 | 34.63% |

| 2022 | $2,187 | $1,690 | 29.41% |

| 2023 | $2,204 | $1,823 | 20.90% |

| 年份 | CCR | OCR | % 差距 |

| 2013 | $2,054 | $1,054 | 94.88% |

| 2014 | $1,975 | $1,072 | 84.24% |

| 2015 | $1,972 | $1,075 | 83.44% |

| 2016 | $2,063 | $1,051 | 96.29% |

| 2017 | $2,059 | $1,070 | 92.43% |

| 2018 | $2,208 | $1,110 | 98.92% |

| 2019 | $2,278 | $1,098 | 107.47% |

| 2020 | $2,119 | $1,087 | 94.94% |

| 2021 | $2,111 | $1,167 | 80.89% |

| 2022 | $2,187 | $1,292 | 69.27% |

| 2023 | $2,204 | $1,410 | 56.31% |

CCR 增速偏慢,令 CCR 与 RCR/OCR 的价差逐步收窄。不过,这并不必然意味着 RCR 或 OCR 的买家会将重心转向 CCR。CCR 的更高总价门槛,尤其对自住型买家而言,仍是重要阻碍。

在同样预算下,买家往往能在 RCR 与 OCR 购得更大的单位。对于更重视空间与实用性的自住者而言,这更具吸引力。因此,尽管 CCR 仍会吸引投资者与高净值人士,RCR 与 OCR 对许多自住买家来说依旧更具吸引力。

| 年份 | PPI | % 变化 |

| 2013 | 153.2 | – |

| 2014 | 147 | -4.05% |

| 2015 | 141.6 | -3.67% |

| 2016 | 137.2 | -3.11% |

| 2017 | 138.7 | 1.09% |

| 2018 | 149.6 | 7.86% |

| 2019 | 153.6 | 2.67% |

| 2020 | 157 | 2.21% |

| 2021 | 173.6 | 10.57% |

| 2022 | 188.6 | 8.64% |

| 2023 | 201.5 | 6.84% |

| 2024Q3 | 204.7 | 1.59% |

PPI 显示价格仍在上行,但增速放缓。这或许意味着市场正逐步回归更稳定、可持续的轨道。

在最近一篇 Business Times 的报道中,一位 BI 分析师评论道:“随着利率下行,新加坡房价应会上涨。住房需求仍将受益于对抗通胀的属性、住户资产负债表健康、更低的借贷成本,以及公共房屋业主升级至私宅的需求。然而,更为挑剔的买家、宏观不确定性、更多新盘推出与未售库存,可能限制进一步增长。”

一般而言,利率下行会刺激房地产市场,但其影响对自住者可能大于投资者。自住者往往依赖贷款购房,融资成本下降带来直接利好;相较之下,投资者(尤其在 CCR)往往具备更高流动性或替代融资渠道,利率波动对其决策的影响相对较小。

结合前述因素(如 ABSD 税率、政府的去中心化举措以及价格趋稳),若无降温措施的放松,短期内 CCR 房价要实现 5–7% 的显著上涨并不容易。

最终,问题不应仅是 CCR 整体是否会升值。即便大势向上,个别项目之间仍有优劣分化。

就 Riviere 而言,作为投资品一开始就不算易做:其地段定位带来的目标客群相对较小,加之单位面积较同类新盘更大(意味着更高总价),自住者会觉得适合,但与周边项目对比,价格增长的难度更高。

我们做个简要对比,将 Riviere 与周边转售项目比较(仅纳入过去一年里至少有一套 2 卧室成交的项目)。

| 项目 | 产权年限 | 竣工年份 | 单位数量 | 2 卧单位平均 PSF 价(2024 年) | 2 卧单位平均总价(2024 年) | 2 卧单位平均租金(2024 年 Q3) | 租金回报率 |

| Riviere | 99年 | 2023 | 455 | $2,859 | $2,370,000 | $7,030 | 3.56% |

| Martin Modern | 99年 | 2021 | 450 | $2,608 | $2,067,500 | $6,936 | 4.03% |

| Tribeca | 永久产权 | 2010 | 175 | $2,535 | $2,620,000 | $5,750 | 2.63% |

| The Trillium | 永久产权 | 2010 | 231 | $2,468 | $3,454,000 | $8,056 | 2.80% |

| Rivergate | 永久产权 | 2009 | 545 | $2,858 | $2,953,000 | $7,300 | 2.97% |

我们也看看与区域内新盘的对比。

| 项目 | 产权年限 | 预计竣工年份 | 单位数量 | 2 卧单位平均 PSF 价(2024 年转售交易) | 2 卧单位平均总价(2024 年转售交易) |

| Irwell Hill Residences | 99年 | 2026 | 540 | $2,860 | $1,870,000 |

| The Avenir | 永久产权 | 2024 | 376 | $3,439 | $2,850,000 |

在周边转售项目中,Riviere 的租金回报竞争力较强,仅次于 Martin Modern。其平均 PSF 价格与附近的永久产权项目相当或更高,但后者往往拥有更大的户型面积,因而总价显著更高。

与区域内 99 年新盘 Irwell Hill Residences 相比,其转售单位的平均 PSF 价格接近;但由于 Irwell Hill 的户型更为紧凑,其总价明显更低。

鉴于 Riviere 的 PSF 价格处于区域高位且总体量也高于即将到来的 Irwell Hill Residences,短期内价格能上涨多少并不容易判断。

影响价格预判的另一因素,是该区域即将到来的新增供应。

Riviere 对面有一块空置地被分为两幅地块:一幅规划为纯住宅,另一幅为商住混合,底层含商业空间——与 Riviere 的形态颇为相似。

对面地块的开发对 Riviere 的市场定位可能产生影响,具体取决于推出时点与定价。通常,新盘因土地与建造成本上升而定价更高;若价差显著,Riviere 或可作为更具性价比的选择吸引买家。

新增住宅供应也可能加剧租赁端竞争,尤其当新项目给出具竞争力的租金时。

话虽如此,考虑到 Riviere 的豪宅定位与较同类新盘更大的户型面积,对面的Zion Road 地块似乎不会走同样路线。其更可能在户型面积上与 Irwell Hill Residences 接近,正如我们在近期的 Union Square Residences 所见(同为 CDL 开发)。

积极的一面是,新的开发可通过增添配套与零售,提升整体区域吸引力,从而间接利好 Riviere。若新项目定价显著更高,也可能形成价格底部,使 Riviere 作为同地段更亲民的选择而获得转售支撑。最终影响程度取决于项目执行与当时的市场状况。

现在我们来看你们正在考虑的两条路径。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可能路径

出租该单位

先出租几年再出售,具有若干策略优势。

首先,这让你有时间观察市场与项目表现。鉴于物业较新、成交不多,准确判断潜力并不容易。出租可让你在对趋势更明朗时再决定是否出售。此外,若在出租期内出售,你也可选择带租约出售,对希望立刻获得租金的投资者更具吸引力。

其次,出租可产生租金收入,正如你所言,可摊销沉没成本,从而缓释资金压力。对新盘而言,买家常依赖开发商定价策略所推动的建造期涨幅来在交房时获利;若该阶段涨幅不显著,则错过了建造期的红利。在此情况下,交房后出租成为一条可行路径:其带来现金流,抵消按揭与维护等持有成本,同时给市场留出恢复或进一步上涨的时间。

为便于测算,假设出租 3 年。由于我们没有你的贷款明细,保守估计每年按揭利息每年递减 $1,000。

发生的成本

| BSD | $82,350 |

| 利息支出 | $129,000 |

| 房产税与所得税 | $99,000 |

| 维护费 | $15,000 |

| 中介费(假设每 2 年支付一次) | $15,326 |

| 租金收入(假设 $7,030/月) | $253,080 |

| 总成本 | $87,596 |

计算保本所需的出售价格,我们可参考下表。

我们会基于你提供的数据做若干假设。由于不了解你完整的财务细节,实际情况可据此调整。

本次计算假设如下:

- 你贷款 $1.6M,约为买入价的 75%,贷款年限 25 年,利率 2.75%。

- 假设你用 CPF 支付了 20% 的首付款。由于不清楚你是否用过 CPF 支付月供,本计算仅计入最初 20% 的首付款。

| 未偿贷款 + 已用 CPF | $1,946,458 |

| BSD + 3 年内发生成本 | $87,596 |

| 装修费用 | $90,000 |

| 律师费 | $3,500 |

| 销售中介费(假设 2% + GST,售价格 $2,370,000) | $51,666 |

| 保本价 | $2,179,220 |

不过,计算售后净回款时,应以成交价减去未偿贷款、已用 CPF(本金加计累积利息)、律师费与中介费。假设最终成交价取平均为 $2,370,000。

| 成交价 | $2,370,000 |

| 未偿贷款 + 已用 CPF | $1,946,458 |

| 律师费 | $3,500 |

| 销售中介费(假设 2% + GST) | $51,666 |

| 售后净回款 | $368,376 |

若你使用 CPF 支付月供,则售后净回款大概率会更低。

出售该单位

此处的成本取决于你多快卖出。为便于测算,假设用时 1 年。

发生的成本

| BSD | $82,350 |

| 利息支出 | $44,000 |

| 房产税 | $4,751 |

| 维护费 | $5,000 |

| 总成本 | $136,101 |

可见,若不出租而持有 1 年,成本反而高于持有并出租 3 年的成本。

同样地,计算保本所需的成交价可参考下表。

我们沿用前述假设。

| 未偿贷款 + 已用 CPF | $2,017,137 |

| BSD + 1 年内发生成本 | $136,101 |

| 装修费用 | $90,000 |

| 律师费 | $3,500 |

| 销售中介费(假设 2% + GST,售价格 $2,370,000) | $51,666 |

| 保本价 | $2,298,404 |

售后净回款

| 成交价 | $2,370,000 |

| 未偿贷款 + 已用 CPF | $2,017,137 |

| 律师费 | $3,500 |

| 销售中介费(假设 2% + GST) | $51,666 |

| 售后净回款 | $297,697 |

若你使用 CPF 支付月供,则售后净回款大概率会更低。

假设你把这笔资金投资 2 年(以与出租 3 年作比较)。

| ROI | 收益 | 合计 |

| 3% | $18,130 | $315,827 |

| 4% | $24,292 | $321,989 |

| 5% | $30,514 | $328,211 |

| 6% | $36,795 | $334,492 |

| 7% | $43,136 | $340,833 |

你应该怎么做?

从上述测算可见,持有 1 年的成本高于持有并出租 3 年的成本,因为租金可显著抵消持续性开支。

此外,若你在 3 年后出售,其售后净回款与 1 年后出售、并将回款投资 2 年且取得 7% ROI 的结果大致相当。这意味着未来数年的财务结果在两种路径间可能相差不大;而且 3 年后更有可能以更高价格出售。

鉴于项目仍很新,先出租并观察未来数年的表现是可取的做法。这让你有机会捕捉潜在的市场变化,如价格上行或需求转变。若价格上涨,你也可选择带租约出售,吸引寻求即期租金收入的投资者。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments