在这次关于为何 ROI 指标可能误导投资者与购房者的解读中:

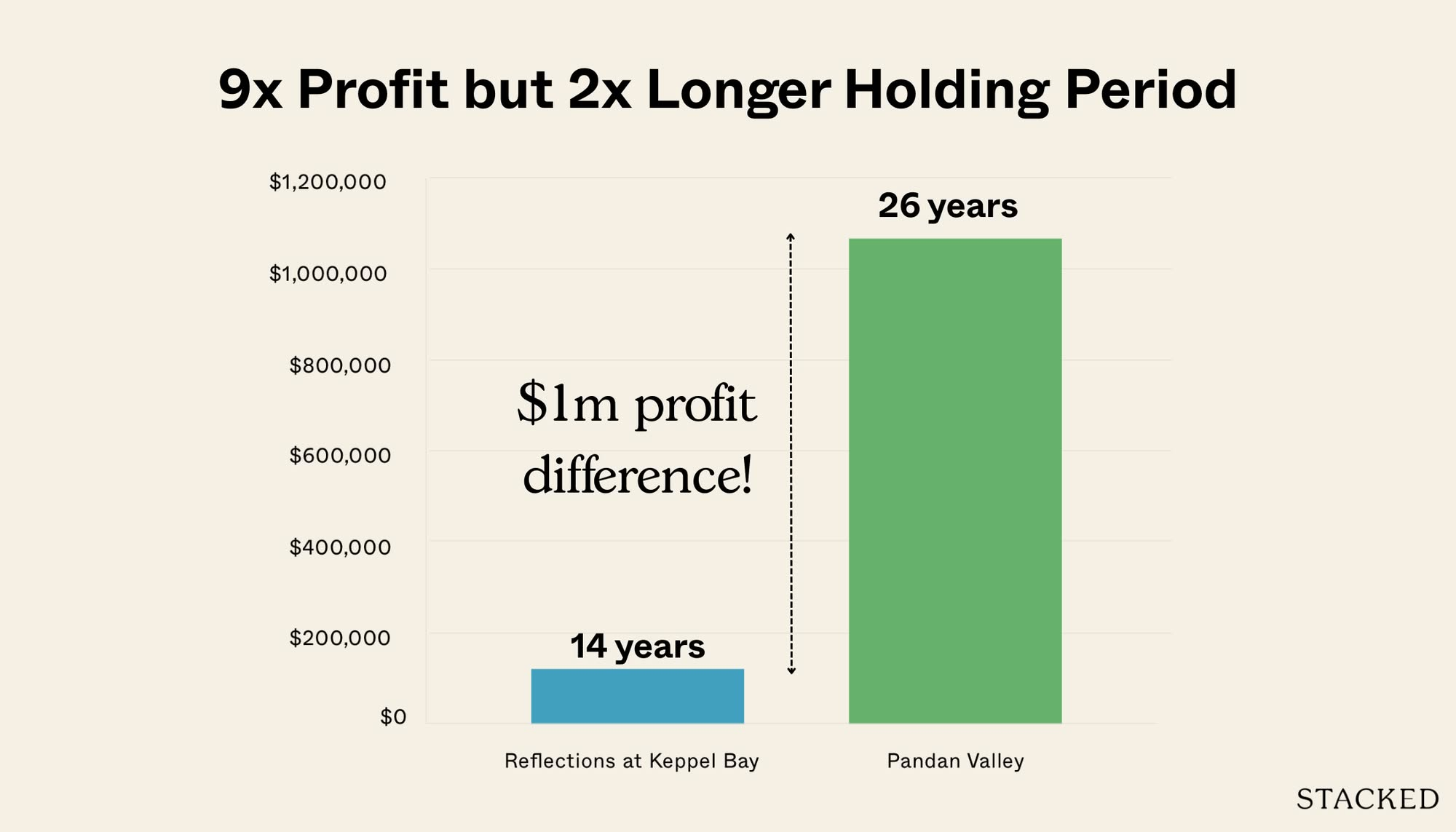

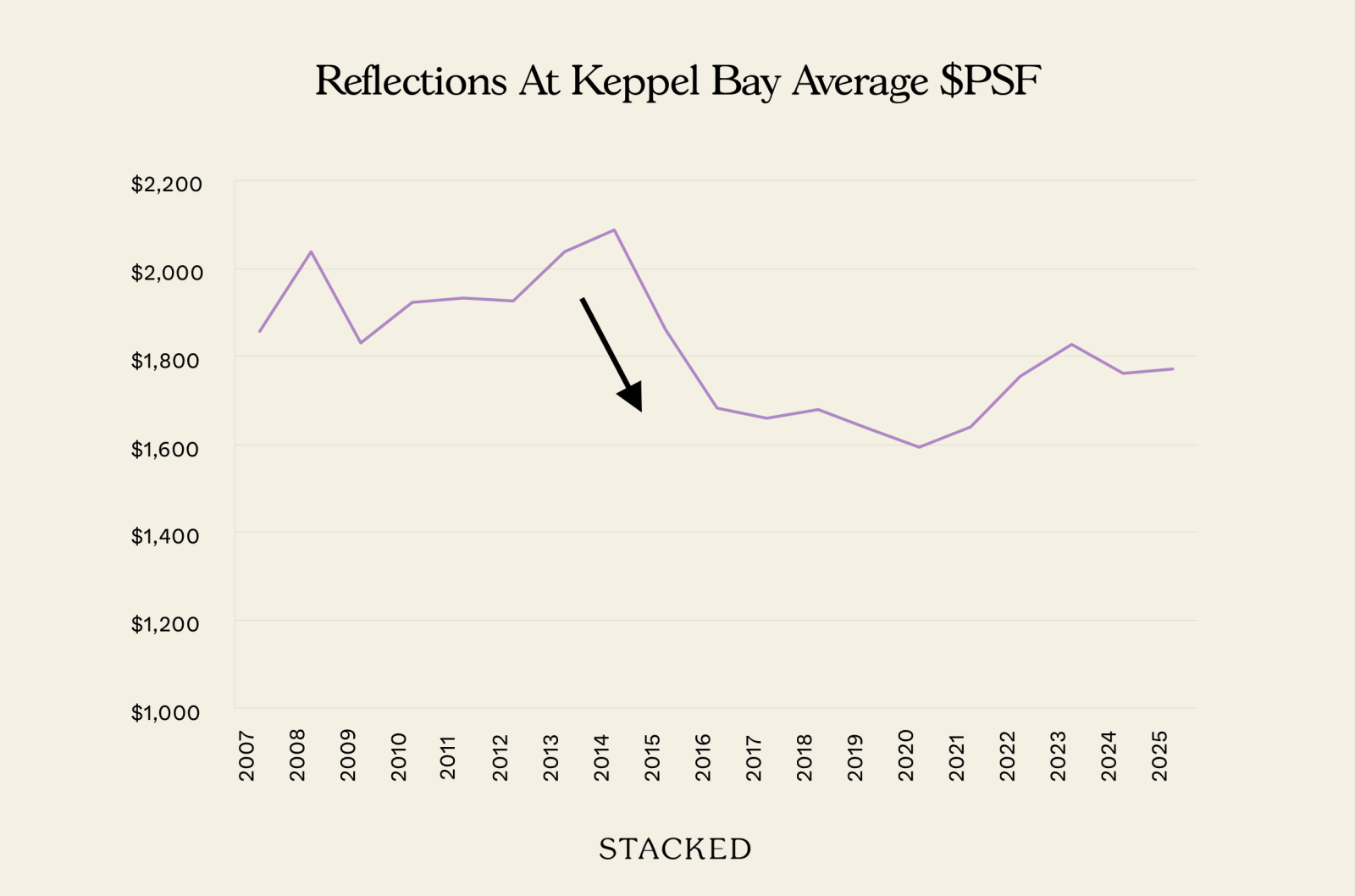

- 在市场回调时买入并不保证强劲回报:一套 Reflections at Keppel Bay 的单位,接近 2014 年市场低点时买入,持有 11 年后年化仅 0.7%,尽管入场时机理想。这说明仅凭入场点并不能决定表现。

- 长持会放大利润,但未必有意义:Pandan Valley 一套单位赚取逾 $1 million,但是在 26 年后。虽然绝对数字可观,年化 ROI 为 4.7%,且并未反映维护或老化基础设施。

- 低成交量会扭曲现实:在小型或成交不活跃的项目中,ROI 往往被一次性交易拉偏。缺乏更广泛的数据时,单笔交易就可能让本来一般的项目看起来很出色,反之亦然。

🔓 欢迎查看我们关于 Kingsford Hillview Peak、Rivergate、Forest Woods,以及 Marina Bay Suites 的案例研究。

在新加坡的房地产市场,我们有幸拥有高度透明度。只需点几下,任何人都能查到一套单位的买入与卖出价格。投资回报率(ROI)数字是公开可得、易于搜索、也被广泛引用的。但问题在于:透明并不等同于清晰。

把某个公寓项目只凭表面回报来评判,往往会得出错误结论。将 ROI 数字“照单全收”可能非常具有误导性:它可以让弱势项目看起来强势,反之亦然。有时它只是纯粹的市场时机;有时则仅反映了一笔很特殊的交易,几乎无法说明整个项目的真实面貌。

在这一系列中,我们拆解那些塑造 ROI 数字的隐性背景。通过真实案例——包括 Reflections at Keppel Bay、Rivergate、Forest Woods、Marina Bay Suites,以及 Kingsford Hillview Peak——揭示这些数字真正传达的含义。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

解读 ROI 时常见的误区

先从 Reflections at Keppel Bay 说起:

一套 915 平方英尺的单位在 2014 年 6 月以 $1.618 million 买入,并于 2025 年 4 月以 $1.749 million 卖出。利润为 $120,000,年化回报约为 0.7%。

纸面上,这看起来只是一个中规中矩的结果。但换个语境,一切都会不同。

这套单位是在 Total Debt Servicing Ratio(TDSR)降温措施引发市场回调后不久买入的。当时买家有黄金机会,价格低于 2013 年,精明的投资者预期会反弹。持有 11 年理应带来可观的回报。

相反,这样的回报勉强覆盖通胀,更别说 10 年间的房贷利息、税费与维护成本。试想如果你不了解当时的入场时机或宏观背景,可能就会以为这个项目本身很一般;更糟的是,可能误以为这样的回报是“常态”。这就是脱离语境的 ROI 的危险。

在我们链接的案例中,你会看到不少类似情况。除了这些之外,还应关注其他因素:

其他会让 ROI 看起来虚高或虚低的因素:

- 持有期的长短

- 销售阶段的入场时点

- 脱离周边项目的“孤立”表现

- 交易量与极端值(outliers)的关系

1. 持有期的长短

较长的持有期往往与较高的 ROI 相关,原因很简单:项目有更长时间可以增值。

例如,Pandan Valley 一套 2,088 平方英尺的单位于 2025 年 4 月 4 日以 $1.537 million 成交。由于该单位在 早在 1999 年 6 月 1 日仅以 $471,000 买入,此次交易的毛利润高达 $1.066 million。这也使其约 4.7 per cent 的年化回报看上去有些误导性(事实上,你会在 Pandan Valley 看到年化回报高达 over seven per cent)。

事实上,Pandan Valley 是新加坡最老的公寓之一,可追溯至 1978 年。这在维护方面确有现实影响,设施也比周边项目更显老旧;但若只盯着 ROI 数字,可能会忽视这些问题。

2. 销售阶段的入场时点

我们已在是否应当更早或更晚入手新盘的研究中详细讨论过。简单总结:

开发商往往在开盘初期定价更低,以制造紧迫感。随着销售推进,价格会“归一化”或上调。以此为例,Clement Canopy 的部分买家,买到的价格比同一叠的早期买家高出惊人的 18 per cent。

因此,在比较 ROI 时,特别低或特别高的回报,未必反映项目基本面(例如与装修质量、维护、位置等无关)。你还需要查看最初买家介入的是销售的哪个阶段,因为他们的 ROI 可能只是在享受“早鸟折扣”的效果。

反过来,较弱的 ROI 也未必意味着项目有缺陷,可能只是更多买家在销售较后阶段才入场。

3. 脱离周边项目的“孤立”表现

在我们关于 Marina Bay Suites 的研究中,你会看到并不亮眼的 ROI 同样出现在部分周边物业上。尚未充分发展或尚待验证的片区会影响 ROI:这通常会反映在邻近单位的表现中,并不一定意味着某个特定公寓本身存在内在问题。

另一方面,新项目的出现也可能解释某一时期 ROI 的跃升。在我们对 Sengkang Grand Residences 的研究中,我们展示了邻近的综合项目如何影响周边物业的价格。所以,当你看到某个项目的 ROI 出现跳升时,它也许只是与新盘推出或社区改善同步发生;而不一定因为它“被低估”或某种意义上更优越。

4. 交易量与极端值的关系

成交量越低,ROI 数字的可靠性就越差。以 50 户或以下的小型项目为例,其 ROI 往往深受上一位卖家具体情况的影响。

例如,若超过一年没有成交,而最新一笔成交又异常高或异常低,这将显著扭曲外界对项目整体表现的印象。

我们此前在一篇文章中谈过这一“锚定效应”等问题。如果你留意到我们在研究中很少采用精品小盘,这就是主要原因。对于 50 户或以下的项目,建议直接联系我们,我们会请相关片区的专家来解答你的问题。

为进一步理解这些原则,我们会选取 ROI 高与低的公寓作对比分析。我们将关注 Rivergate、Forest Woods、Marina Bay Suites 与 Kingsford Hillview。这些项目的 ROI 数字异常偏低或偏高,我们会梳理各自回报背后的语境,从而帮助你更好地解读这些数字。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments