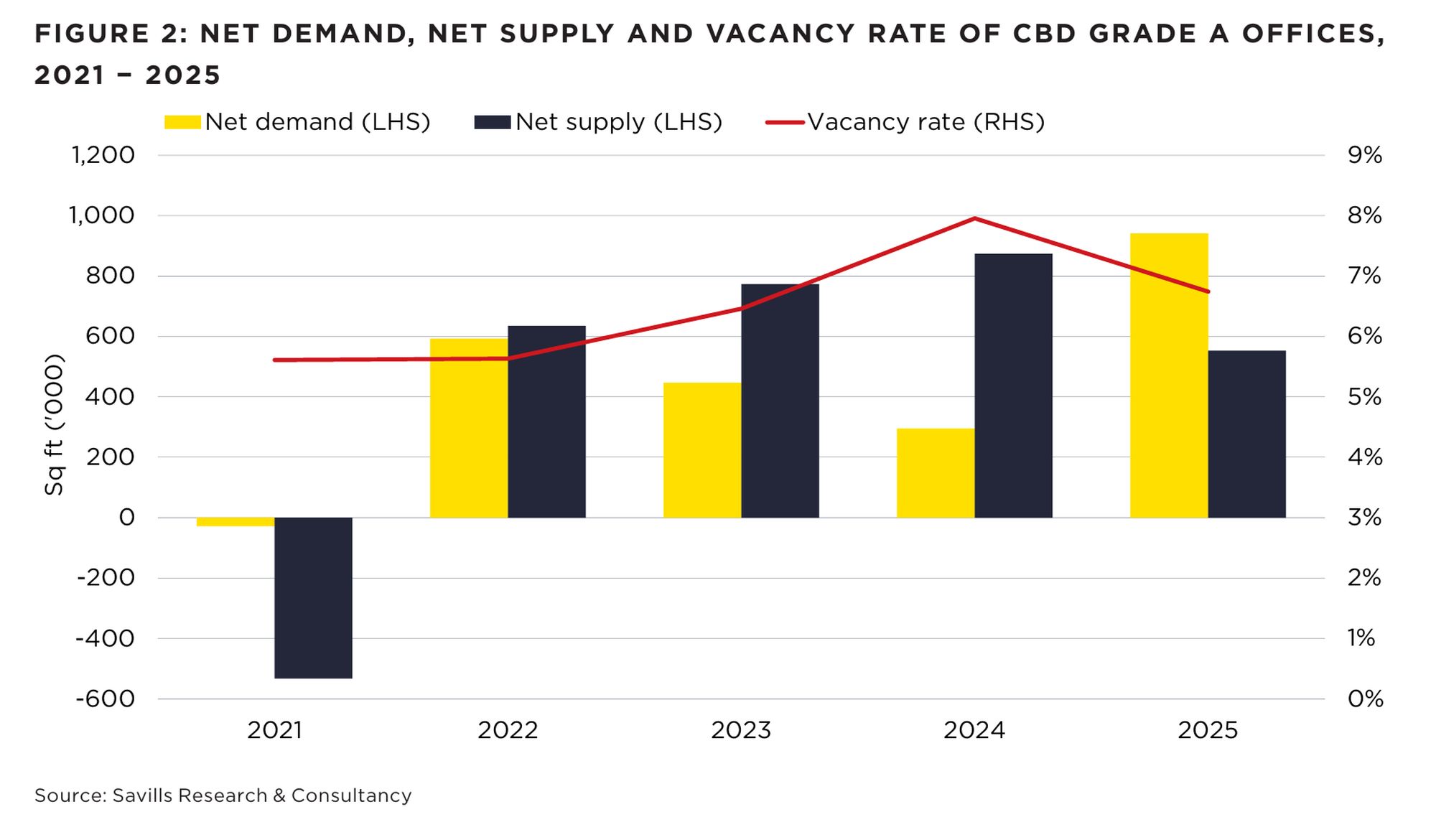

在 2025 年,新加坡办公市场摆脱了 2024 年笼罩行业大部分领域的负面情绪;当时在全球经济不确定性加剧的背景下,科技公司进行了裁员。

去年,本地办公市场自第二季度起逐步改善;随着空置率缓解、租金持续上涨,年末的基础更为稳固。

“我们在 2025 年的收官表现相对稳健,全年租赁活动稳步上升。最后一个季度净需求出现温和回升,影子空间也有所减少。这些因素共同作用,令租赁市场保持稳定,租金全线小幅上扬,” 新加坡 Savills 商业与工业部执行董事 Ashley Swan 表示。

他补充指出,一些 A 级楼宇中的影子空间和此前的空置面积已基本被回补,部分租户甚至重新租回了先前退还的面积。“尽管本季度既有扩张也有整合,但市场仍未出现单一、占主导地位的需求驱动因素”。

大型企业租户采取“趋优迁移”策略;在新顶级办公楼供应管线紧俏的背景下,更倾向于选择优质楼宇。

因此,中央商务区(CBD)平均办公租金在 4Q2025 连续第 7 个季度上涨,环比上升 0.3%,至 $9.96 每平方英尺。相较之下,CBD 平均办公租金在 3Q2026 上涨 0.8%。

整个 2025 年,这一核心细分市场的办公租金上涨 1.8%,优于 2024 年市场录得的 1.1% 增幅。这也是自 2022 年以来最强劲的年度涨幅;当时租金同比上涨 2.2%。

在 4Q2025,租金涨幅也在多数 CDB 子市场呈现广泛分布,各板块均录得季度租金上涨。

增幅最强的是 Beach Road/Middle Road 片区,在连续 3 个季度持平后上涨 1%。Savills 将本次上行归因于 Duo Tower 租金走高。该片区 A 级办公平均租金约为 $8.18 每平方英尺,空置率为 6.9%。

与此同时,City Hall 在 2025 年的 CBD 各子市场中录得年度租金涨幅最高,12 个月内上升 3.3%。在 4Q2025,City Hall 的平均办公租金为 $10.58 每平方英尺,空置率约为 2.3%。

| 位置 | 月租金(S$ 每平方英尺) | 空置率(%) |

| Marina Bay | 13.19 | 8.4% |

| Raffles Place | 10.25 | 4.2% |

| Shenton Way | 9.13 | 4.7% |

| Tanjong Pagar | 8.73 | 25.5% |

| City Hall | 10.58 | 2.3% |

| Orchard Road | 9.06 | 1.8% |

| Beach Road/Middle Road | 8.18 | 6.9% |

“在新 A 级供应有限的情况下,优质 CBD 楼宇的空置率持续回落,A级办公租金应会继续获得支撑。预计需求将主要集中在规模较大、财务更稳健的占用方,”Savills Singapore 研究与顾问部执行董事 Alan Cheong 表示。

他补充说,非 A 级办公楼在未来数月可能面临上升的空置压力,因为其租户群体通常以规模较小的公司为主,利润空间正承受更大压力。

总体而言,Savills 预计今年 CBD 办公市场的租金将上涨 2%。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments