Hello Stackedhomes,

自 2020 年以来我一直是你们的忠实读者,尤其喜欢阅读来自不同背景的伴侣故事,也看到你们为他们量身制定合适的方案。如今轮到我和未婚妻面临自己的难题,也想向你们请教。不知你们的咨询是否收费?

我和未婚妻已选到一套位于 Queenstown 的4房 BTO。但主要困扰在于 BTO 预计要到 2028 年才完工,我们明年就要结婚,必须租房 4 年。因此我们在考虑放弃 BTO,改看其他选择。

1. 购买一套5房转售组屋。但我们也担心租约折损,因而更倾向于剩余租期 >= 90-year 的项目。此外,我们希望地点离市中心不要太远(理想情况下距 Dhoby Ghaut MRT <40mins)

2. 购买一套3房新盘公寓/转售公寓

3. 以99-1方式购买一套3房公寓,日后拆名再购入一套2房公寓作投资/出租(看起来在财务上不可行)

4. 保留原 BTO 方案。以每月 $3k 的租金租住 4 年,BTO 自住 5 年,然后以我未婚妻名下购买一套新公寓,并把我们的 BTO 租出。

能否建议哪种方案在财务上最明智?我们的时间视角是 10-15 年。

不胜感激!

先行致谢!

免责声明:部分个人与财务信息因隐私原因已被删去

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢来信,也感谢你一直以来的支持。

是否要放弃 BTO 的确是一个艰难的决定,尤其在需求持续旺盛、供应有限的情况下——位于中心地段的单位更是如此。抽到 BTO 往往带有运气成分,并非人人都能如愿。你的两难处境完全可以理解:放弃好像是在丢掉一个难得的机会,但保留又意味着要承担不小的租房成本。

在深入探讨你所考虑的不同路径之前,我们先来评估一下你的可负担能力。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可负担能力

购买 HDB 的情况下

| 以年龄 30 与 28、合计月收入 $16K、利率 4.8% 计算的最高贷款额 | $837,701 (25-year tenure) |

| CPF + 现金 | $1,000,000 |

| 贷款 + CPF + 现金合计 | $1,837,701 |

| 基于 $1,837,701 的 BSD | $61,485 |

| 预计可负担总额 | $1,776,216 |

购买私人房产的情况下

| 以年龄 30 与 28、合计月收入 $16K、利率 4.8% 计算的最高贷款额 | $1,677,260 (30-year tenure) |

| CPF + 现金 | $1,000,000 |

| 贷款 + CPF + 现金合计 | $2,677,260 |

| 基于 $2,677,260 的 BSD | $103,463 |

| 预计可负担总额 | $2,573,797 |

基于你的可负担能力,你正在考虑的各项选择在财务上均可行。

接下来我们看看你所关注的不同房产类型在过去的表现。

5房转售 HDB 的表现

| Year | <1980 | 1980-1990 | 1991-2000 | 2001-2010 | 2011-2020 |

| 2013 | $666,696 | $571,371 | $544,141 | $573,451 | $862,500 |

| 2014 | $665,208 | $547,093 | $514,542 | $525,165 | $880,667 |

| 2015 | $625,696 | $539,496 | $494,915 | $482,707 | $927,326 |

| 2016 | $633,256 | $548,537 | $494,137 | $482,000 | $836,368 |

| 2017 | $630,114 | $552,698 | $500,729 | $478,845 | $765,656 |

| 2018 | $613,583 | $532,676 | $501,746 | $473,275 | $745,050 |

| 2019 | $580,913 | $528,019 | $490,354 | $488,205 | $644,979 |

| 2020 | $557,345 | $530,707 | $501,486 | $498,328 | $630,492 |

| 2021 | $629,762 | $592,566 | $565,810 | $548,677 | $689,425 |

| 2022 | $676,334 | $643,078 | $624,433 | $596,549 | $739,897 |

| 2023 | $703,938 | $676,249 | $654,779 | $621,063 | $773,044 |

| Average | 0.70% | 1.81% | 2.02% | 0.97% | -0.81% |

数据表明,2011 至 2020 年间建成的单位在过去十年里的涨幅最低——这有些出人意料,因为它们是市场上较新的组屋。相比之下,1980 年之前建造(最老的一批)则是第二低。当逐年观察涨幅时,1980 至 2000 年间建成的5房单位表现出更为稳定的升值,其余年份的单位多数在疫情期间及之后实现了主要涨幅。

这一趋势的一个可能原因,是对更大居住空间的需求上升,尤其在疫情期间及之后,提升了对较旧单位的关注。这些单位通常拥有更宽敞的格局;随着远程办公与居家为中心的生活方式流行,此类特征愈发受欢迎。相较之下,较新的单位往往更紧凑,并以效率为导向。

此外,2011 至 2020 年间建成的单位整体入市价位较高,反映了土地与建造成本的提升。较高的起始估值可能限制其进一步升值空间;而较旧单位由于最初售价更低,留有更大的上涨余地。

这些数据提示:至少在当前供给仍受限的背景下,旧单位并不一定比新单位贬值更快。除了屋龄,位置、供需,以及甚至户型等细节因素,同样会对房屋价值产生重要影响。

非有地私人住宅的表现

为比较新盘与转售房的涨幅,我们将考察 2013 年落成的新盘,与 2002 至 2012 年间落成的项目进行对比。此做法有助于评估在相近周期内,购买新盘与购买转售房的潜在收益差异。

由于许多 2013 年落成的新盘受 Seller’s Stamp Duty (SSD) 限制,通常至 2015 年后才进入转售市场,我们的分析将聚焦于 2015 年起的转售交易。考虑到各区域行情差异,我们将分区逐一分析。另外,部分分区并无 2013 年落成的公寓,因此不纳入比较。

核心中央区(CCR)

| Year | D1 2013 年落成公寓 | D1 2002 – 2012 年落成公寓 | D2 2013 年落成公寓 | D2 2002 – 2012 年落成公寓 | D9 2013 年落成公寓 | D9 2002 – 2012 年落成公寓 | D10 2013 年落成公寓 | D10 2002 – 2012 年落成公寓 | D11 2013 年落成公寓 | D11 2002 – 2012 年落成公寓 |

| 2015 | $2,465 | $2,013 | $2,162 | $1,673 | $2,318 | $1,984 | $2,315 | $1,744 | $1,647 | $1,539 |

| 2016 | $2,108 | $1,956 | $1,786 | $1,675 | $2,316 | $1,969 | $2,324 | $1,709 | $1,665 | $1,566 |

| 2017 | $1,889 | $1,916 | $1,894 | $1,633 | $2,337 | $2,011 | $1,996 | $1,695 | $1,708 | $1,585 |

| 2018 | $2,059 | $1,977 | $2,033 | $1,748 | $2,474 | $2,164 | $2,134 | $1,851 | $1,816 | $1,690 |

| 2019 | $1,897 | $1,933 | $1,918 | $1,656 | $2,377 | $2,123 | $2,528 | $1,845 | $1,819 | $1,674 |

| 2020 | $1,921 | $1,804 | $2,020 | $1,606 | $2,281 | $2,099 | $2,005 | $1,798 | $1,793 | $1,638 |

| 2021 | $1,912 | $1,958 | $2,063 | $1,725 | $2,486 | $2,231 | $2,158 | $1,943 | $1,931 | $1,731 |

| 2022 | $1,909 | $1,944 | $2,129 | $1,738 | $2,547 | $2,261 | $2,164 | $2,127 | $1,953 | $1,842 |

| 2023 | $1,918 | $1,994 | $2,261 | $1,836 | $2,627 | $2,249 | $2,417 | $2,239 | $2,077 | $1,987 |

| Average | -2.83% | -0.02% | 0.90% | 1.27% | 1.66% | 1.63% | 1.32% | 3.29% | 2.99% | 3.31% |

中央区其他区域(RCR)

| Year | D3 2013 年落成公寓 | D3 2002 – 2012 年落成公寓 | D4 2013 年落成公寓 | D4 2002 – 2012 年落成公寓 | D5 2013 年落成公寓 | D1 2002 – 2012 年落成公寓 | D8 2013 年落成公寓 | D8 2002 – 2012 年落成公寓 |

| 2015 | $1,469 | $1,384 | $1,225 | $1,547 | $1,188 | $1,163 | $1,426 | $1,347 |

| 2016 | $1,444 | $1,384 | $1,083 | $1,497 | $1,313 | $1,150 | $1,365 | $1,355 |

| 2017 | $1,431 | $1,371 | $1,013 | $1,567 | $1,216 | $1,157 | $1,412 | $1,312 |

| 2018 | $1,458 | $1,403 | $1,179 | $1,601 | $1,327 | $1,218 | $1,403 | $1,413 |

| 2019 | $1,513 | $1,452 | $1,260 | $1,555 | $1,264 | $1,215 | $1,248 | $1,397 |

| 2020 | $1,471 | $1,479 | $1,263 | $1,512 | $1,337 | $1,222 | $1,224 | $1,369 |

| 2021 | $1,509 | $1,489 | $1,365 | $1,592 | $1,415 | $1,314 | $1,397 | $1,475 |

| 2022 | $1,692 | $1,651 | $1,788 | $1,711 | $1,576 | $1,409 | $1,483 | $1,538 |

| 2023 | $1,767 | $1,766 | $1,928 | $1,789 | $1,644 | $1,511 | $1,527 | $1,682 |

| Average | 2.42% | 3.16% | 6.55% | 1.92% | 4.35% | 3.38% | 1.10% | 2.91% |

| Year | D12 2013 年落成公寓 | D12 2002 – 2012 年落成公寓 | D13 2013 年落成公寓 | D13 2002 – 2012 年落成公寓 | D14 2013 年落成公寓 | D14 2002 – 2012 年落成公寓 | D15 2013 年落成公寓 | D15 2002 – 2012 年落成公寓 |

| 2015 | $1,460 | $1,220 | $1,627 | $1,195 | $1,416 | $1,119 | $1,389 | $1,261 |

| 2016 | $1,492 | $1,219 | $1,588 | $1,181 | $1,363 | $1,055 | $1,413 | $1,212 |

| 2017 | $1,411 | $1,203 | $1,573 | $1,187 | $1,426 | $1,074 | $1,362 | $1,254 |

| 2018 | $1,451 | $1,273 | $1,621 | $1,272 | $1,429 | $1,205 | $1,395 | $1,319 |

| 2019 | $1,492 | $1,248 | $1,067 | $1,275 | $1,468 | $1,164 | $1,474 | $1,320 |

| 2020 | $1,464 | $1,296 | $1,512 | $1,330 | $1,437 | $1,093 | $1,454 | $1,313 |

| 2021 | $1,475 | $1,383 | $1,529 | $1,367 | $1,520 | $1,204 | $1,457 | $1,434 |

| 2022 | $1,697 | $1,472 | $1,731 | $1,485 | $1,597 | $1,297 | $1,560 | $1,541 |

| 2023 | $1,888 | $1,576 | $1,818 | $1,609 | $1,683 | $1,501 | $1,701 | $1,705 |

| Average | 3.45% | 3.31% | 3.32% | 3.85% | 2.24% | 4.05% | 2.65% | 3.95% |

非中央区(OCR)

| Year | D18 2013 年落成公寓 | D18 2002 – 2012 年落成公寓 | D19 2013 年落成公寓 | D19 2002 – 2012 年落成公寓 | D21 2013 年落成公寓 | D21 2002 – 2012 年落成公寓 | D23 2013 年落成公寓 | D23 2002 – 2012 年落成公寓 | D27 2013 年落成公寓 | D27 2002 – 2012 年落成公寓 |

| 2015 | $1,036 | $846 | $1,181 | $965 | $1,381 | $1,274 | $1,006 | $885 | $996 | $744 |

| 2016 | $991 | $836 | $1,128 | $943 | $1,350 | $1,255 | $1,010 | $867 | $929 | $699 |

| 2017 | $891 | $813 | $1,130 | $958 | $1,256 | $1,295 | $998 | $865 | $908 | $706 |

| 2018 | $934 | $827 | $1,083 | $999 | $1,265 | $1,411 | $1,039 | $927 | $916 | $738 |

| 2019 | $942 | $844 | $1,103 | $993 | $1,397 | $1,455 | $1,073 | $927 | $907 | $698 |

| 2020 | $890 | $832 | $1,090 | $1,003 | $1,498 | $1,451 | $1,074 | $941 | $948 | $737 |

| 2021 | $962 | $880 | $1,165 | $1,080 | $1,613 | $1,503 | $1,158 | $990 | $980 | $828 |

| 2022 | $1,079 | $1,005 | $1,328 | $1,214 | $1,721 | $1,696 | $1,254 | $1,082 | $1,060 | $863 |

| 2023 | $1,236 | $1,102 | $1,445 | $1,287 | $1,822 | $1,808 | $1,458 | $1,150 | $1,163 | $948 |

| Average | 2.56% | 3.49% | 2.74% | 3.75% | 3.68% | 4.56% | 4.88% | 3.40% | 2.08% | 3.26% |

各分区中新盘与转售房的表现不一,但总体上转售房在多数分区的涨幅更高。原因或在于新盘起始定价更高,留给周边转售房“追涨”的空间更大。

鉴于每个公寓项目在地契、户型组合、单位数量、平面设计等方面都各具特性,很难笼统断言新盘或转售孰优孰劣。最终仍需落到具体项目本身。

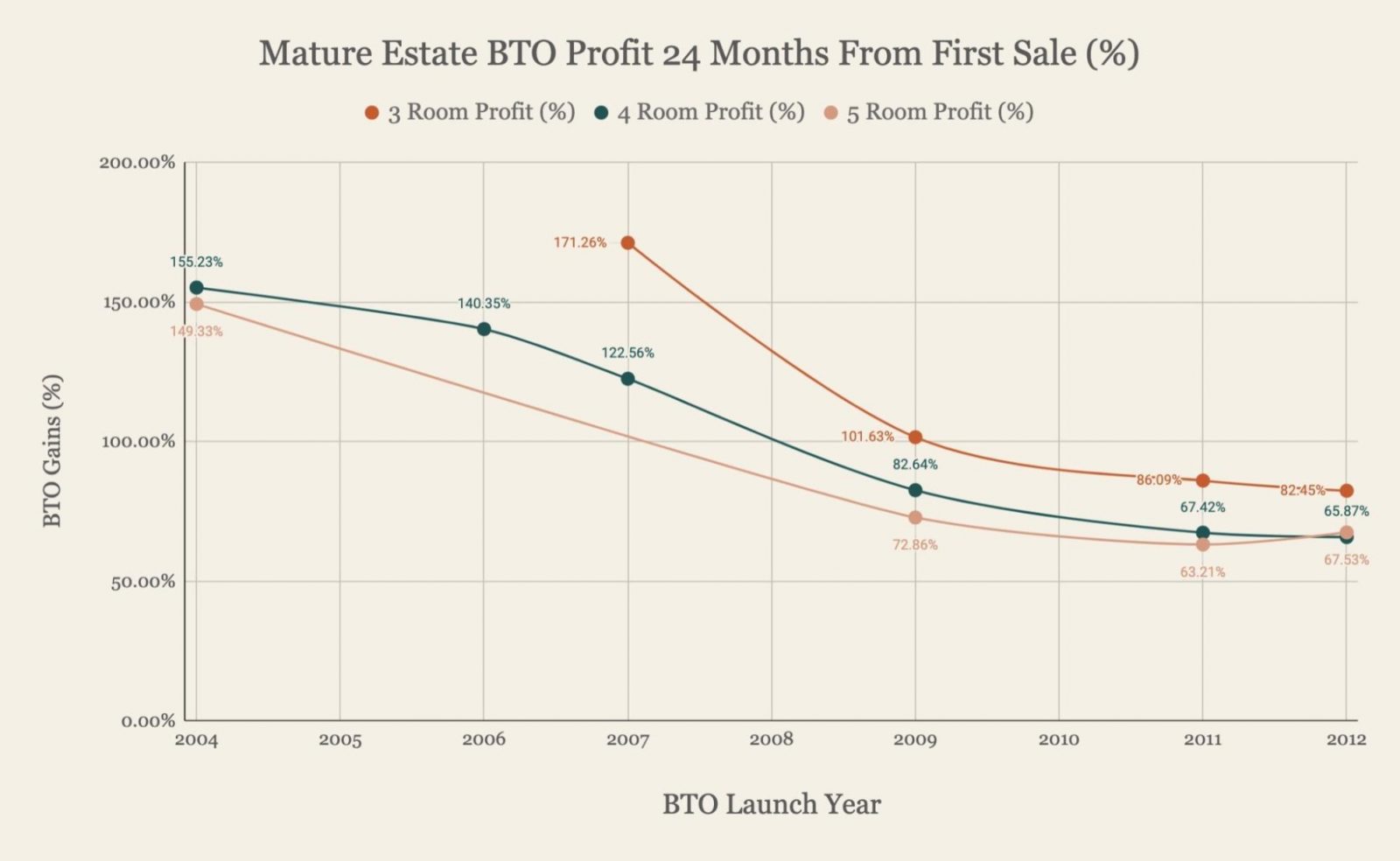

BTO 的表现

我们此前写过一篇探讨 BTO 盈利性的文章,可在这里阅读。多年来,随着土地与建造成本上升,BTO 的定价提高、利润收窄。然而,数据仍显示 BTO 转售利润至少有 50%,回报依然可观。

关于 BTO,我们假设你们取得的单位来自 2024 年 6 月推盘,早于 Prime、Plus 和 Standard 类别的引入。但若是 Queenstown 的 Holland Vista,则属于 Prime Location Public Housing (PLH) 模式。这意味着最短自住年限 MOP 为 10 年,在 MOP 完成前,你的配偶将无法购买第二套房产。此外,转售时需缴纳补贴回收费,按转售价或估值(取较高者)的 9% 计算。

接下来看看各路径可能涉及的成本。

各潜在路径的成本

购买5房转售 HDB

位于中心地段且剩余租期至少 90 年的5房单位,目前成交价约在 $1M 至 $1.5M。此选项的优势之一在于中央区新近5房供应稀缺:自 2017 年起,HDB 在中心地段的 BTO 推盘中已不再提供5房型。这种稀缺性有助于支撑其长期价值。

为便于测算,我们假设你以中位价 $1.25M 购入并持有 15 年。由于交房与装修需要时间,起初仍需短期租住。考虑到卖方可能申请延后交屋,我们保守预估在此期间需租住 12 个月。不过,若无提交与交接延误,最快 3 至 4 个月即可拿钥匙。

尽管你们拥有相当充裕的 CPF 与现金,不必全部用于此次购房(可留作其他投资),但为便于比较,我们假设全额投入。

| 成交价 | $1,250,000 |

| BSD | $34,600 |

| CPF + 现金 | $1,000,000 |

| 所需贷款 | $284,600 |

| BSD | $34,600 |

| 利息支出(25 年期、利率 4% 假设) | $134,175 |

| 房产税 | $19,950 |

| 市区会服务与维修保养费(假设 $90/月) | $16,200 |

| 租房支出(假设 $3K/月) | $36,000 |

| 总成本 | $240,925 |

购买3房新盘公寓

与购买 BTO 类似,购买新盘期间也需要租住,直至项目完工。以当前市场看,中心地段的3房单位很可能需要你触及预算上限。

为便于测算,我们假设你以 $2.5M 购买,建造期间租住 3.5 年,自住 11.5 年。

| 成交价 | $2,500,000 |

| BSD | $94,600 |

| CPF + 现金 | $1,000,000 |

| 所需贷款 | $1,594,600 |

渐进式付款计划

| 阶段 | 占购房价的比例 | 放款金额 | 预计月利息 | 预计月供本金 | 预计月供合计 | 持续时间 | 总利息成本 |

| 地基完工 | 5% | $0 | $0 | $0 | $0 | 6-9 个月(自推出起) | $0 |

| 钢筋混凝土结构完工 | 10% | $94,600 | $315 | $136 | $451 | 6-9 个月 | $1,224 |

| 砌墙完成 | 5% | $219,600 | $732 | $316 | $1,048 | 3-6 个月 | $4,392 |

| 顶板/屋面完成 | 5% | $344,600 | $1,149 | $497 | $1,646 | 3-6 个月 | $6,894 |

| 水电配管完成 | 5% | $469,600 | $1,565 | $677 | $2,242 | 3-6 个月 | $9,390 |

| 道路/停车场/排水完成 | 5% | $594,600 | $1,982 | $857 | $2,839 | 3-6 个月 | $11,892 |

| 签发 TOP | 25% | $1,219,600 | $4,065 | $1,757 | $5,822 | 通常早于 CSC 约 1 年 | $24,390 |

| 法定完工证书(CSC) | 15% | $1,594,600 | $5,315 | $2,298 | $7,613 | 直至出售前按月还款 | $669,690 |

| BSD | $94,600 |

| 利息支出(30 年期、利率 4% 假设) | $727,872 |

| 房产税 | $69,920 |

| 管理费(假设 $350/月) | $48,300 |

| 租房支出(假设 $3K/月) | $126,000 |

| 总成本 | $1,066,692 |

购买3房转售公寓

是否需要动用你的最高预算,将取决于具体项目。为便于测算,我们假设需要,并持有 15 年。

| 成交价 | $2,500,000 |

| BSD | $94,600 |

| CPF + 现金 | $1,000,000 |

| 所需贷款 | $1,594,600 |

| BSD | $94,600 |

| 利息支出(30 年期、利率 4% 假设) | $804,915 |

| 房产税 | $91,200 |

| 管理费(假设 $350/月) | $63,000 |

| 总成本 | $1,053,715 |

购买 BTO

凭借 $1M 的 CPF 与现金,你可以全款支付 BTO,并保留余款作其他投资。我们在此假设你采取此策略。与前述示例相同,我们以 15 年为周期,其中建造期租住 4 年,自住 11 年。

| 成交价 | $615,000 |

| BSD | $13,050 |

| CPF + 现金 | $1,000,000 |

| 所需贷款 | $0 |

| 剩余 CPF + 现金 | $371,950 |

| BSD | $13,050 |

| 房产税 | $4,598 |

| 市区会服务与维修保养费(假设 $75/月) | $9,900 |

| 租房支出 | 144000 |

| 总成本 | $171,548 |

若将剩余的 CPF + 现金中的 $300,000 投资 15 年,我们来看看不同 ROI 下的潜在收益。

| ROI | 潜在收益 |

| 4% | $240,283 |

| 5% | $323,678 |

| 6% | $418,967 |

| 7% | $527,709 |

你该怎么选?

我们先快速回顾各选项可能产生的成本。

| 潜在路径 | 房产价值 | 发生成本 | 15 年内为打平成本所需的年均涨幅 |

| 购买5房转售 HDB | $1,250,000 | $240,925 | 1.18% |

| 购买3房新盘公寓 | $2,500,000 | $1,066,692 | 2.40% |

| 购买3房转售公寓 | $2,500,000 | $1,053,715 | 2.37% |

| 购买 BTO | $615,000 | $171,548 | 1.65% |

对比各选项在 15 年内为打平成本所需的年均涨幅,从历史数据看都具可行性。然而,每条路径的优缺点迥异,仍需审慎权衡。

购买 BTO 的成本最低,因为你可以不必贷款。凭借现有的 CPF 与现金,你可全款支付 BTO,并将余款投向其他资产。如前所示,即便以保守的 4% ROI 计算,投资收益已足以覆盖 15 年期间产生的成本。

此外,BTO 的较低买入价也更利于你将来购买第二套房。虽然在缺乏更多关于你们收入与 CPF 余额的细节下,我们无法确认“业主-占用人”安排的可行性,但你们充裕的 CPF 与现金表明这可能行得通。需注意,在该安排下,占用人的 CPF 不能用于 BTO 购置;若你的未婚妻不是占用人,则购买公寓将被视为其第二套房产,需要缴纳 ABSD,这并不理想。

BTO 路径的主要不足是时间较长:建设约 4 年,再加上 10 年 MOP,占用人要到 14 年后才有资格购买第二套房。这段延迟意味着不小的机会成本,因为期间房价与投资机会可能发生显著变化。

不过,BTO 最大的优势在于利润。尽管补贴回收与收入顶限等新规可能压缩可获利润,但更可能的情况是,在 MOP 期间你会累积可观的现金收益,可用于日后支付公寓的首付,或直接购买其他地方的转售组屋,再将现金用于其他投资。

如果你持有 Prime HDB,也无法整套出租。若你打算将其作为投资工具,这会成为掣肘。因此,或许更合理的做法是日后将 BTO 出售,用作升级的平台,或直接套现。

购买一套位于中心地段的5房转售 HDB 也有诸多优势。由于自 2017 年起中央区未再推出5房型 BTO,这类较新的5房单位十分有限,价值更具韧性。此外,在“业主-占用人”安排下,只需在完成 5 年 MOP 后,你们就可以购买第二套房。

若你的长期目标是最终拥有两套房,先买 HDB 看起来更务实。

从历史数据看,私人房产的资本增值通常强于转售 HDB,但这很大程度取决于所购项目本身。私人房产的持有期要求也更短,仅需满足 3 年 SSD。若以 99-1 安排持有,财务状况转强后可通过拆名再购入第二套房。尽管更具灵活性,但私人房产购入价更高,且在中短期内以单一名义承担贷款的难度,可能限制其可行性。

综合考量,先购买 HDB 更为稳妥。在转售组屋与 BTO 之间,我们更倾向于转售组屋:它可让你更快进入私人房市场——只需 5 年 MOP,而非 BTO 的 14 年时间轴。再者,中心地段较新的5房稀缺性,或将长期支撑其价值。你的 BTO 位于 Queenstown,且大概率受限,整体出租也可能受限。

放弃 BTO 除了损失定金外,对你的财务状况影响不大,因为你们的合计收入已超过可获得任何 CPF 购房补助的门槛。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments