随着 HDB 每次推出 BTO 价格不断上涨,像我这样的年轻人愈发感到压力倍增,真希望能把时间倒回到更早的时候,就把那些申请表交了。

我始终无比羡慕那些在 19 岁就拿下 BTO、在 25 岁前就拿到钥匙的同龄人。同一拨人如今已在养育孩子、背着要小得多的房贷,过着真正的新加坡式梦想生活。

早入场总是更吃香(看起来是这样)。随着越来越多关于年轻人更早 BTO 的正面故事,如今的年轻人一有机会就开始“玩住房彩票”,希望获得同样的回报。

尤其是在新的仅允许 2.5% 初始首付款(如果你选择 HDB 贷款)的政策下,更多年轻人被激励更早递交申请,因为这意味着更低的承诺与风险。但在市场变化、住房政策不断调整、以及我们正处在黄金年华的诸多变量下,我们到底该不该早点 BTO,还是等到以后?

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

据称提早申请 BTO 的好处

在新加坡,通过转售 BTO 套现或以小换大是一种耳熟能详的“操作”。在后疫情时代转售市场火热的背景下,达到 MOP 的屋主出售组屋、再转向公寓或更大的转售组屋并不罕见。

不少地产“顾问”因转售买家未来可能面临薪资上限而鼓动屋主出售单位,打着诸如“末日将临!!”这类夸张口号的广告,甚至已经在 Facebook 上开始向我投放。

即便你不是炒房一族,单是所谓供款差异本身就被视为很大的诱因。一个常见的误解是:越早买,BTO 就越“便宜”。但 99.co 的数据表明,近几年 BTO 的价格(视地段而定)总体相当稳定。

另一个关于早点 BTO 的常见想象是可以获得更大的空间。随着对空间需求的提升,许多年轻人担心未来的居住面积会比童年家中更小。

这点在我们此前的文章中已被辟谣。我们很可能因为把尺子伸到了父母那一代、相隔 20 多年的年代而产生偏差,因此并不客观。近几年 BTO 的面积已相对标准化,所以早几年 BTO 并不会直接转化为更大的房子。

未来会发生哪些变化

未来炒房将更为困难,原因在于 HDB 计划推出的政策:为Plus 和 Prime 转售组屋设定收入上限。

一旦该政策落地,部分转售市场的买家将被限制在两大群体:一是难以承担热门地段过高转售价的中产人群;二是因退休或职业变动而选择缩减生活方式的人群。

市场上已经充斥着各种猜测,许多中介鼓励屋主在政策成形前出售 HDB、升级至公寓,免得未来无法再享受不设上限的转售价格带来的溢价。

有意思的是,若真推出,这可能会对私宅市场产生“多米诺效应”。该政策或将降低整体房地产市场的流动性,并在更长的链条上影响高端楼盘的价格与可负担性。说到这里,就引出了下一个重点……

财务准备的重要性

归根结底,是否要申请 BTO 是个极其个人化的决定,你必须在充分了解自身财务健康状况的基础上作出判断。如果你在财务上并未准备好,仅仅因为首付款低就去申请 BTO,并不是一个好主意。

文末我会再展开谈其他风险。但先聊聊住房购买的经济学。

在理想状态下,你和未来的配偶需要持续有稳定收入,在未来 25 年里(假设你采取完整贷款年期)既能从容偿还每月房贷,也能负担日常生活开支。仔细想想,这是一个漫长得惊人的周期,几乎直逼退休年龄。

更低的首付意味着更高的贷款本金与更高的复利利息,从而带来更高的每月房贷与更高的整体利息支出。如果你的收入仅勉强覆盖房贷、储蓄也很有限,那么若缺乏合理规划,你的退休将面临风险。

更大的风险在于:你可能一开始就为了“锁定”你的 HDB 而付了首付,但到领取钥匙时才发现剩余款项不够。即便勉强凑齐首付,若每月供款过高,你的收入也可能难以为继。

你会发现,上述讨论里有不少假设与不确定性。那么我们就来跑一跑数字:对比一个较早买房、首付较少的年轻情侣,与一个稍晚买房、手上更有现金的年长几岁的情侣。

为简化对比,我们以 Kallang/Whampoa 的 3-room BTO 放盘的中位数价格为例,比较 20 出头入手的一对情侣,与 20 岁末、可投入更多首付的一对情侣。

| 使用 HDB 贷款 | 20 出头的情侣 | 20 岁末的情侣 |

| 房价(中位数) | $420,000 | $420,000 |

| 可用首付比例 | 20% | 40% |

| 首付款 | $84,000 | $168,000 |

| 每月房贷(HDB 贷款),自领取钥匙起 | $1,524 | $1,143 |

| 累计利息支出 | $121,299 | $90,974 |

| 利息支出差额 | $30,325 | |

或许是因为 Kallang/Whampoa 本就较贵,但让我颇感意外的是,即便存在时间差,BTO 的价位并没有太大差距。不过我们也已指出,过去十年 BTO 价格整体相当平稳。

回到分析本身,你可以看到,较早购房意味着在领取钥匙时只能拿出最低 20% 的首付,这会导致更高的每月房贷与更高的整体利息支出。

而若在更晚时点购买,你应当已积累了更多储蓄可用于首付池(我按 40% 做了预测),这会有效降低贷款金额,从而带来更低的月供与更少的总利息。

需要注意的是,在这个测算中,即便投入更多首付的那对情侣多付了 $84k 的首付,利息仅少付了 $30.3k。在这一点上,你需要思考自己更看重什么:更低的每月供款,还是手头更多现金用于装修,或启动你的投资之旅。

因此,仅凭这组测算,我无法告诉你哪一个一定更好。你需要根据自身情况权衡取舍。

这也正是情感因素开始介入的地方。稍后我们会谈到。

全新的 SDS 计划

Staggered Downpayment Scheme(简称 SDS)旨在降低认购 BTO 的前期资本门槛,从而让买房更容易。该政策最近一次更新的重点对象是年轻情侣,例如仍在就学、尚无首付款储蓄的人群。

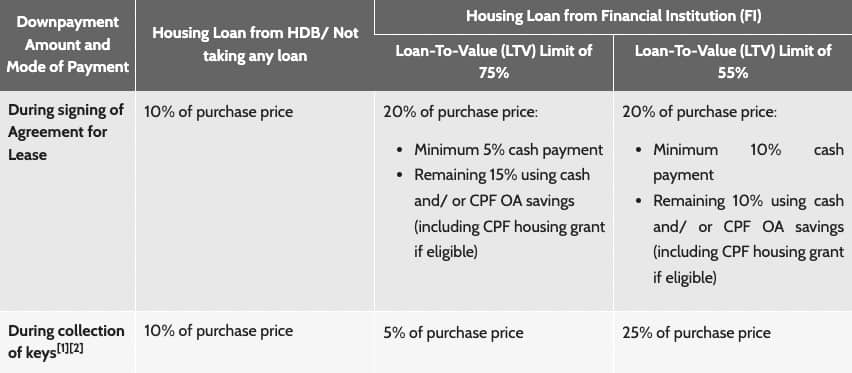

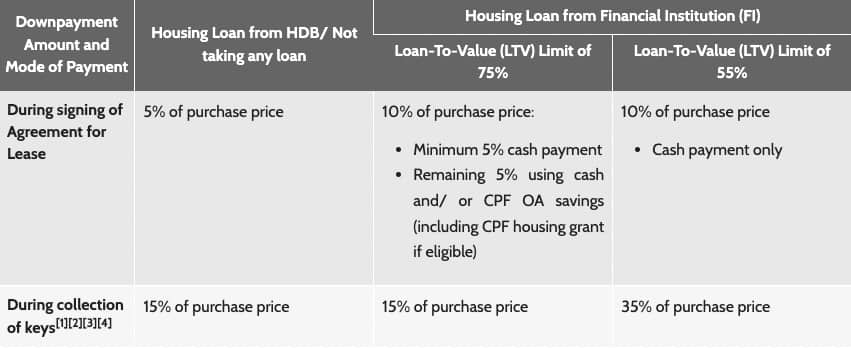

若不使用 SDS,且你选择 HDB 贷款,那么在与 HDB 签署 Agreement for Lease 时需要支付购房价的 10%,在领取钥匙时再支付 10%。

若使用 SDS,你只需在签署阶段支付购房价的 5%(银行贷款),并在领取钥匙时支付 15%。

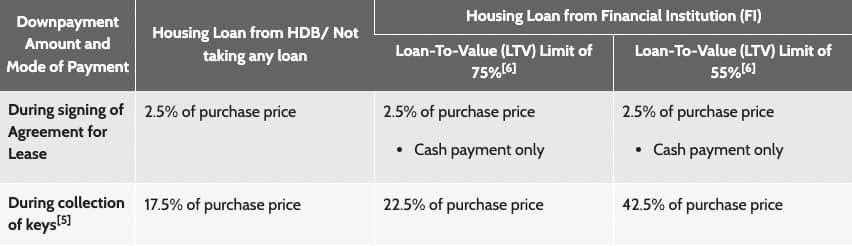

SDS 的最新优化允许符合“延后收入评估”条件的年轻情侣在签署 Agreement for Lease 时仅支付 2.5%,其余 17.5% 于领取钥匙时再付!

在上述 3 种情况下,使用 HDB 贷款的首付在领取钥匙时仍为 20%——但经优化的 SDS 让尚无收入者在认购时仅需付 2.5%。以 $420,000 的单位为例,仅为 $10,500。

回到主题:我们来跑一跑数字,对比在新最低首付要求下购买同一套 3-room BTO 的情侣,与按较高首付要求购买的情侣。

在这个示例中,我们将使用 HDB 贷款——在当下利率环境下,这大概是收入不高的年轻情侣更合适的贷款。

| 使用银行贷款 | 采用优化版 SDS 购房的情侣 | 未采用 SDS 购房的情侣 |

| 房价(中位数) | 420,000 | 420,000 |

| 可用首付比例 | 2.5% | 10% |

| 首付款 | $10,500 | $42,000 |

| 剩余金额 | $73,500 | $42,000 |

| 4 年内每月需储蓄金额 | $1,531 | $700 |

| 每月房贷(25 年期贷款,2.6%),自领取钥匙起 | $1,524 | $1,524 |

| 累计利息支出 | $121,299 | $121,299 |

由于在领取钥匙时首付仍为 20%,因此在 25 年期贷款里,每月房贷与利息支出并无差别。

真正“惊人”的差别在于,这对年轻情侣在约 4 年(BTO 完工大致所需时间)里需要储蓄的金额。

视你的财务状况而定,这项新政策可能会成为你的负担,尤其当你不属于高收入人群时。按该示例计算,情侣二人需在领取钥匙前合计每月存下约 $1,500,才能达标。

这在双方都有 CPF 供款的情况下或许可行,但一旦其中一人短期失业或发生意外,你可以想见压力会有多大。

若两人仍在就学,情况更糟。或许还要 2 年毕业,再 2 年工作。在这 4 年里,情侣双方平均每人每月得存近 $750,才能在入住时凑齐首付。

而这些资金最好放在储蓄账户或政府债等低风险工具中,因为你承受不起本金损失的风险,这也意味着收益率较低。

如果年轻情侣申请了收入延后评估(因为仍在就学),日后收入也未必足以覆盖剩余金额,即便首付勉强存够,仍可能陷入两难。

年轻与年长情侣每月约 $800+ 的差额,可能意味着难以为紧急备用金、装修计划存钱,也可能让旅行等享受变得不可及。对某些人而言,这并不是理想的生活方式。

更低首付是否提高了 BTO 的可及性?是的。

这是否就意味着是个好主意?未必。

话虽如此,过早申请 BTO 也存在非财务层面的风险。前文提到的“情绪”其实是指在公共住房购买中需要先行厘清的情感与个人因素,在真正一起作出承诺前尤其如此。

把关系当赌注

由于 BTO 以两人结婚为前提,说你是在为这一生最重要的关系下注也不为过。根据 2020 年的一项分析,有 3.1% 的情侣在拿钥匙前分手。虽然比例不算高,但只要不是 100%,就意味着存在风险。

同样重要的是,BTO 漫长的等待期已被证明会带来压力,并对关系造成考验。对于感情尚未完全成熟的年轻情侣,这是你们必须共同承受并跨越的第一道难关之一。

许多人若负担得起就会转向转售组屋来避免等待,我并不责怪这类选择。若能用钱解决的问题,往往本就是钱的问题。

因此,在一起踏上这段旅程前,请务必确保你们在财务与情感上都已准备妥当。要记住,放弃单位所需缴付的罚金,甚至更糟的是在拿到房后离婚,其代价远远高于你以为“早点 BTO 能省下的那点钱”。

海外职业与自我提升

没人能预知未来,你的职业亦然。虽然多数新加坡人会留在本地,但也会有少数人获得海外工作的机会。

一旦背负着 BTO 的房贷,搬迁海外将变得十分困难。你不会希望因为年轻时做下的承诺而错过那些千载难逢的机会。

我认识不少年轻新加坡人因 BTO 而放弃了海外机会,结果对其职业发展造成了打击。诚然,成功的职业未必需要出国,但“闯荡海外”确是许多年轻新加坡人心中的限量版成就。

新加坡人也非常重视自我提升,很多人通过在职进修继续深造。我的不少同龄人如果更早拿了 BTO,就无力负担后续的教育投资。求知无疑是自我提升与职业进步的重要一步,年轻情侣也必须谨慎权衡孰先孰后。

若再等等,也许能拿到更好的地段

“Eh,你打算去哪里 BTO 啊?”

这句开场白你听过吗?我敢说,多半听过。

地段,地段,还是地段……虽然新加坡不大,但在年轻人心目中,仍有一些炙手可热的理想地段。现实是,更早 BTO 的人往往基于可负担性与补助来选址,而不是那些“理想”。

这在财务上当然是明智的。若你这么做了无需自责,因为你做得很好。

但当你年纪更长、事业更成熟、薪资更可观(希望别触及上限)时,你手上会有更多预算,于是就能更“大手笔”,例如选择 Toa Payoh、Bishan、以及 Kallang/Whampoa 等核心地段。

你就不必住在仍需时间成熟、且距离市中心较远的新开发社区。

如果地段对你的生活方式很重要,那么多等一等、以便负担得起更好的位置,或许更明智。

写到这里,本文也接近尾声。申请 BTO 之前要考虑的事情非常之多;我也很清楚,想要真正摇到一个单位本身就是一场硬仗,这也让不少年轻情侣选择更早“下水”来“碰碰运气”。但总体而言,把精力放在累积首付与投资自我上,或许比把时间(和金钱)花在“住房彩票”上更明智。

当你把财务规划好,未来可供你选择的路会更多。我的同龄人(我们现在已接近 30 岁)如今的预算远高于刚入行时,许多人因财务状况改善,成功在理想地段拿到 BTO,甚至直接选择了转售组屋。

归根结底,这一切都关乎个人规划。我们已做了大致测算,但你仍应算清自己的账,与伴侣认真沟通,看看什么最适合你们。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments