如果你是在 2018 至 2022 年间从一大批新盘公寓中入手的人之一,你大概率会对自己的决定感到满意。自新冠疫情时期以来,价格大幅攀升,此后出现亏损的成交非常少。

在本文中,我们比较了开发商新售项目之间的涨幅。以下是我们从截至目前已经获利的买家中所观察到的要点:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

那些会让你赚到钱的新盘

由于单位越小,psf 价格往往越高(反之亦然),我们按卧室数量将以下结果分为不同的细分段:

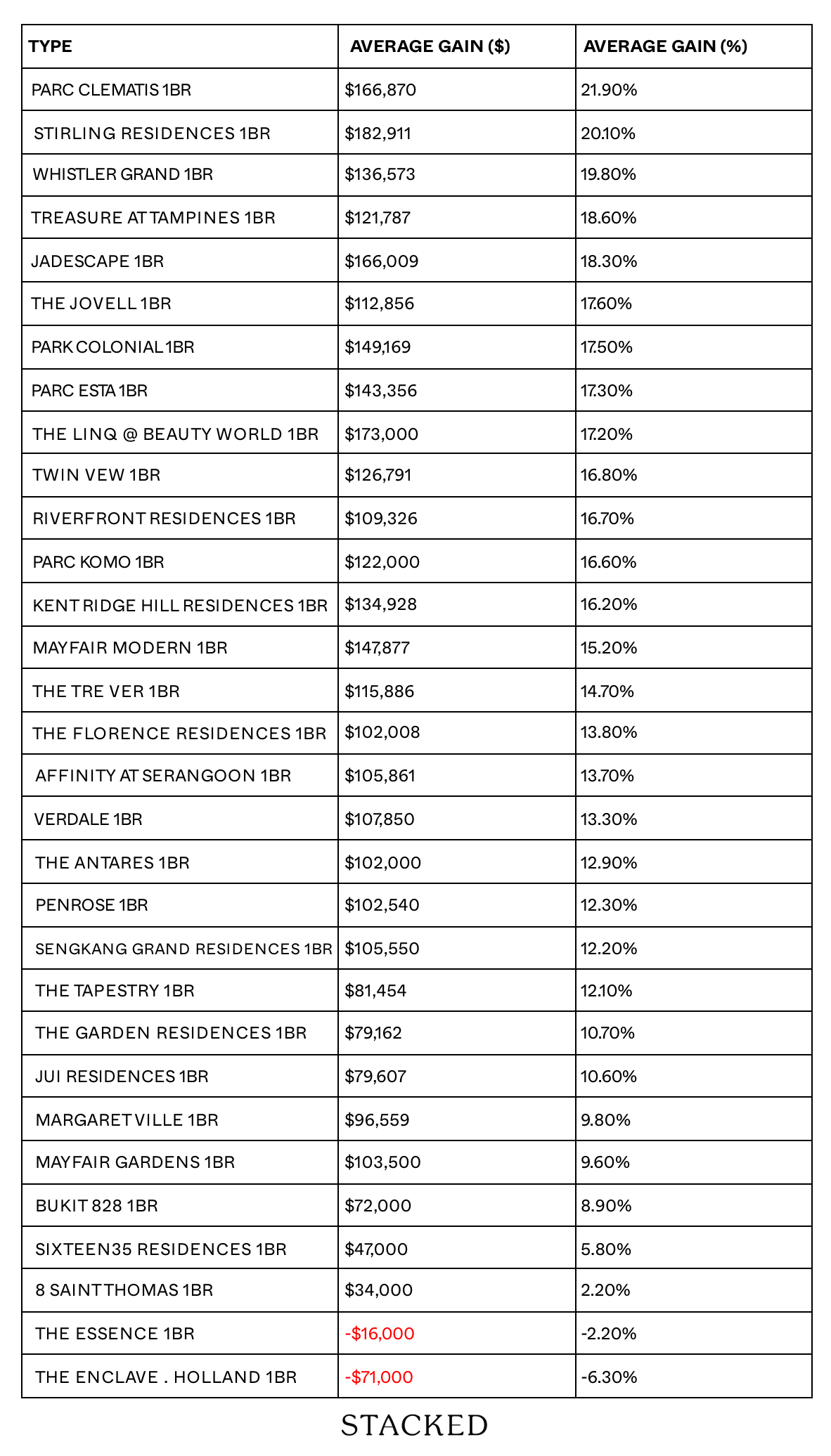

1 房

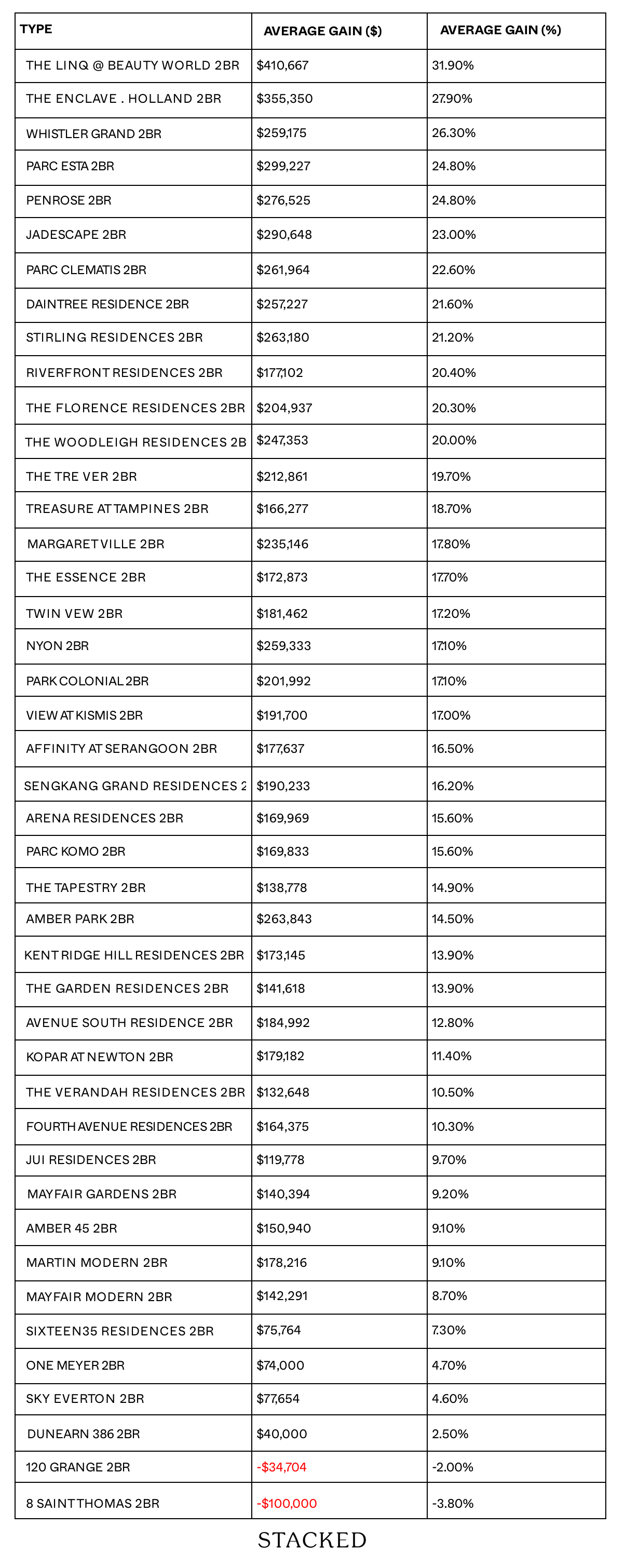

2 房

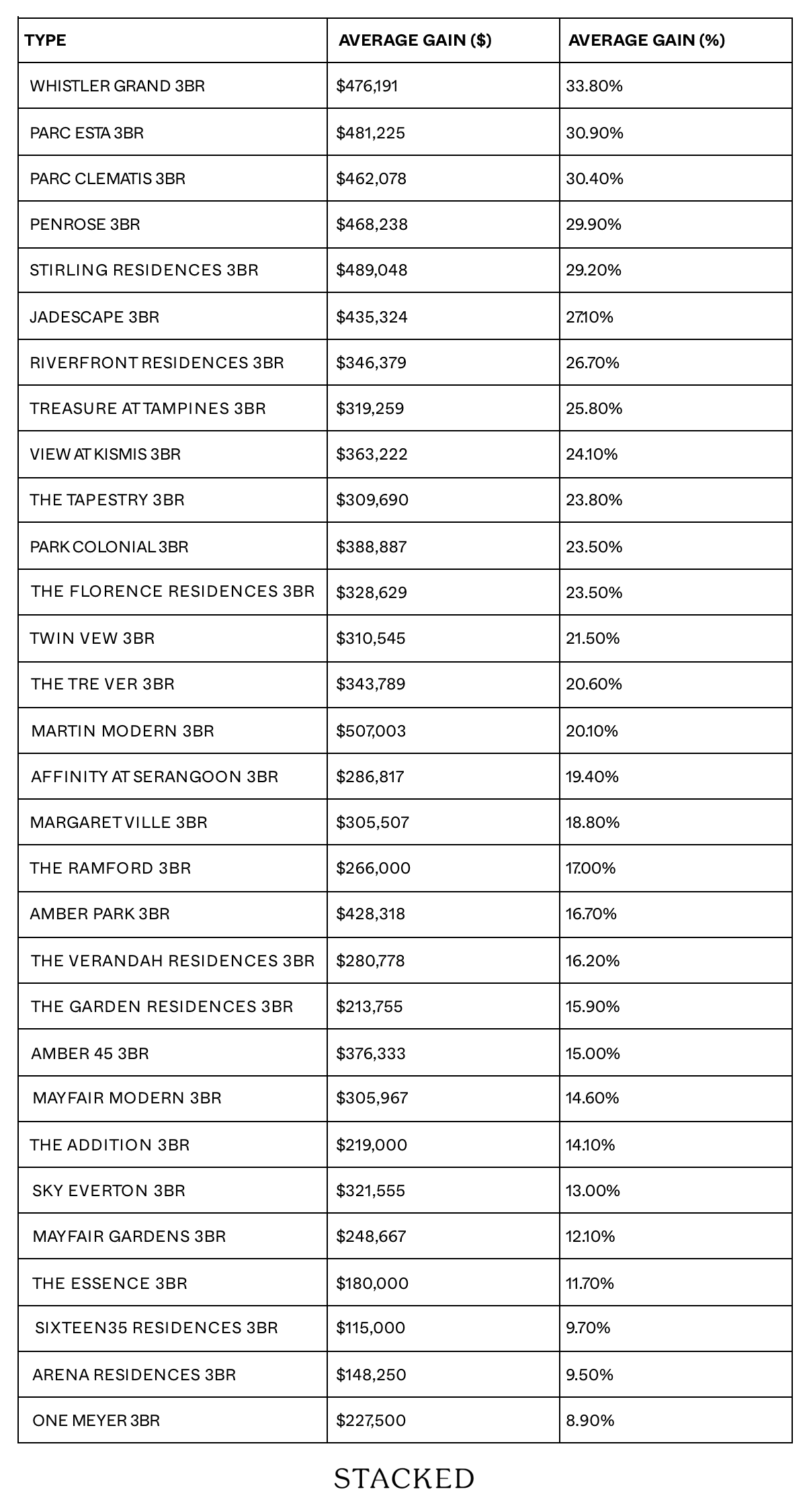

3 房

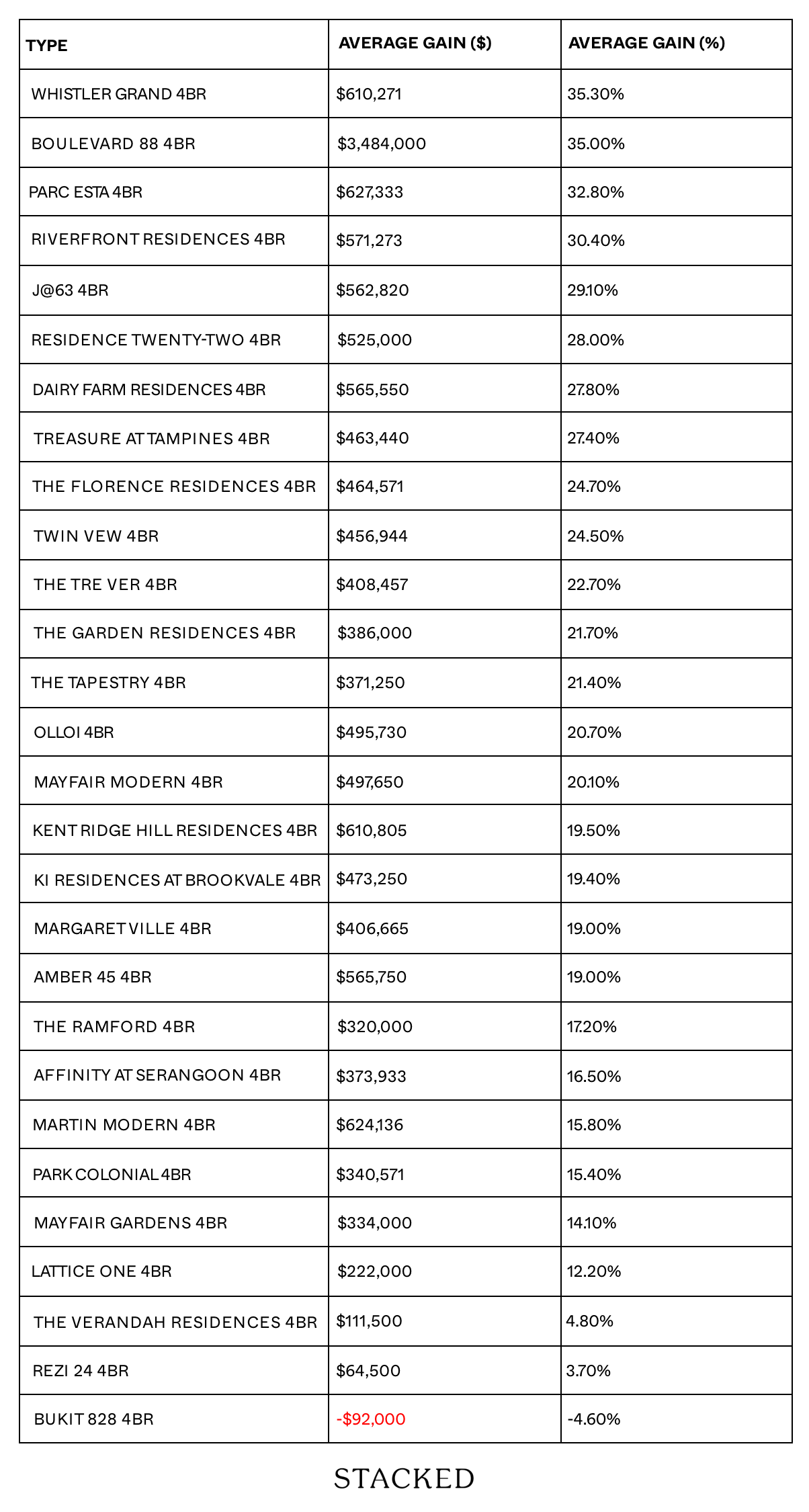

4 房

5 房

表现最佳与最差项目一览

就整体“最佳”而言,似乎是 Whistler Grand。它在所有类别(各面积段)中都位列前三。这与其较低的初始 psf 价格有关。我们在一篇早前的文章中也提到过:在将 Whistler Grand 与 Twin VEW 做对比时,我们注意到开发商在支付了更高地价的情况下,仍然对 Whistler Grand 采取了更为激进的低价策略。对买家而言,这无疑是笔划算的交易。

不过,要找出表现最弱者并不容易,受到多方面因素影响。比如,Penrose 的一房似乎表现一般,但其更大户型的表现都不错。同样地,The Garden Residences 似乎不及 Affinity at Serangoon,但这只在除四房之外的其他户型成立。

永久地契与租赁地契

鉴于这个话题很可能被提及,需要说明的是,我们所研究的大部分项目以租赁地契为主(这在现实中更为常见)。其中永久地契项目有 10 个,而租赁地契项目有 405 个。

以下是符合条件成交的拆分:

| 类型 | |

| 永久地契买/卖总成交量 | 220 |

| 租赁地契买/卖总成交量 | 3275 |

| 永久/租赁占比 | 6.7% |

以下是前 25 笔符合条件成交的拆分:

| 类型 | |

| 永久地契买/卖 tnx | 10 |

| 租赁地契买/卖 tnx | 777 |

| 永久/租赁占比 | 1.3% |

大众市场公寓以及体量较大的公寓,更可能是租赁地契。若这类项目利润更好,通常是因为其成本更低,并不存在永久地契溢价。

话虽如此,就户型大小而言,我们发现表现最好的三类户型是:

- J@63(四房):这是位于第 15 区的一座精品永久地契项目,其四房单位的年化回报为 12.9 per cent。

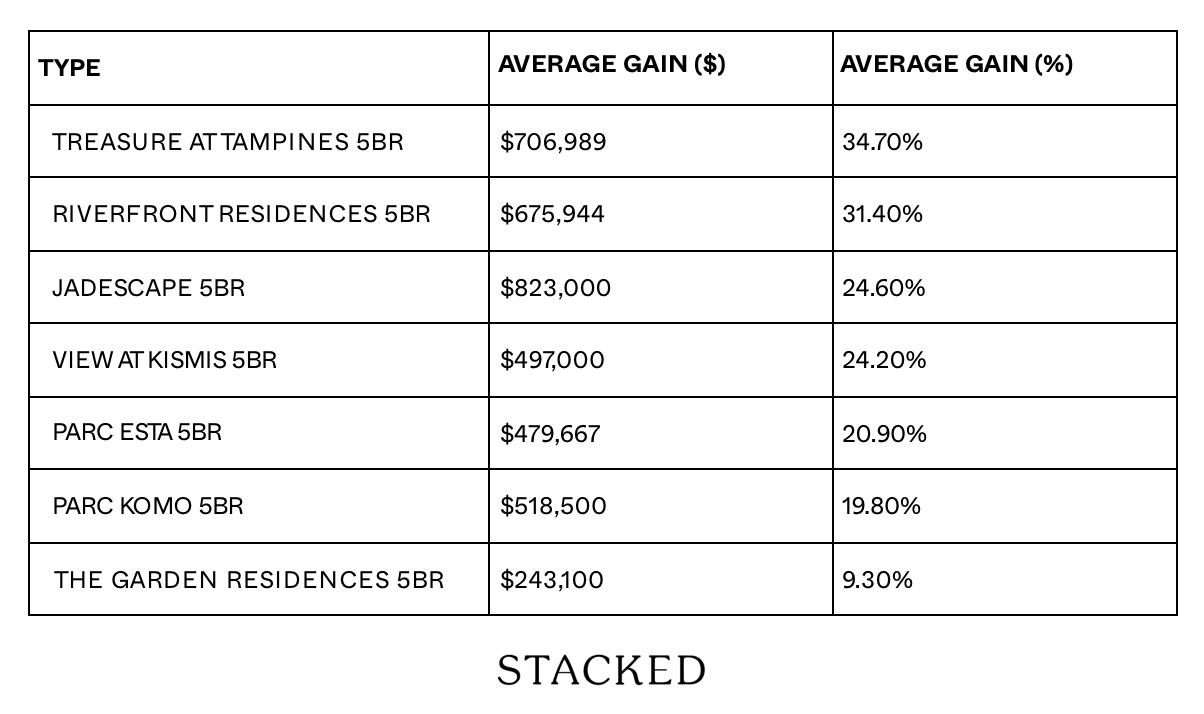

- Jadescape(五房):Jadescape 的五房面积接近 2,100 平方英尺,成交显示年化回报 9.3 per cent。其为租赁地契(即没有永久地契溢价),叠加备受青睐的 RCR 地段及项目相对新,或是主要原因。

- Treasure at Tampines(五房):Treasure 是迄今为止新加坡规模最大的公寓,五房面积可超过 1,720 平方英尺。由于 Treasure 自一开始定价就极具竞争力,加之其作为家庭型公寓的吸引力,其较大户型拥有充足的升值空间。

整体表现最差的三项为:

- 8 St. Thomas(两房):这是一座介于 Somerset 与 Great World 之间的大致等距的豪华项目,但录得约 0.9 per cent 的回落。

- 120 Grange(两房):这是一座永久地契、共 56 户的豪华公寓,靠近 Orchard Road。价格走势几乎持平(微跌 0.3 per cent),原因与 8 St Thomas 大致相同。

- Bukit 828(四房):这是一座位于 Upper Bukit Timah Road 的永久地契 34 户公寓,靠近 Hillion Mall。面积为 1,335 平方英尺的四房录得 2.9 per cent 的价格回落。

从这些新盘中我们得到的启示

从早年的“袖珍公寓热”至今,买家的偏好已发生显著变化。同样,曾因地段优越而被誉为“抗衰退”的 CCR 公寓,近年来的表现或许也未能赢得以往那般的信心。

在新盘中表现最好的买家,往往是那些持有逆向观点、无视当时主流看法而入市的人。比如选择低楼层,或虽有更高预算,仍坚持在 OCR 选择大众市场的租赁地契单位。基于此,关于当前市场有以下几点结论:

1. 对风险厌恶型投资者而言,OCR 更为理想

在这里的前 25 个类别中,OCR 占比约 60 per cent,因此其成交量最大。横跨所有户型,OCR 物业整体呈现最为稳定的增值表现。这也部分是因为 OCR 以租赁地契为主,且初始价格更低。除了一处“例外”(第 23 区的 Bukit 828)以及 The Garden Residences 的微小亏损外,OCR 项目几乎没有出现亏损。

这一结论大概也不会让人意外,因为这些区域正是自住型买家的关注焦点,同时也汇聚了大量 HDB 升级买家。

另一个并未在本文数据中体现的因素是,OCR 拥有更大规模的潜在买家群体。OCR 单位的总价通常在 HDB 升级买家的预算之内(一般不超过 $1.8 million),这也意味着 OCR 单位往往能在较短时间内以合理价格成交。

2. CCR 的波动性要高得多

这同样不足为奇,CCR 的亏损幅度可能更大;且随着近期 ABSD 税率上调对该板块造成严重影响,风险在未来几年或将上升。

尽管如此,CCR 的表现跨度很大,既有显著亏损,也有可观增幅。虽然 8 St Thomas 与 120 Grange 的涨幅垫底,但需要注意,Boulevard 88 的四房录得了 9.6 per cent 的强劲年化回报。

因此若在同一项目内对比,B88 的大四房对于首批买家而言非常赚钱,相较之下,购买较小三房的买家表现不如前者。

然而,高买入价与高波动性,使其对新投资者而言并不好拿捏。ABSD 的完整影响仍有待观察:尽管外籍买家数量下降,本地投资者或将趁 RCR 与 CCR 之间的价格差缩小而入市,从而提供一定的价格支撑。

3. 更大的户型通常表现更好

较大户型的表现往往更好,尤其是在 OCR(Treasure at Tampines 就是例证)。即便在 CCR 的永久地契项目中,表现更佳的也是如 Boulevard 88 这类的四房;而三房(如 The Tre Ver 与 The Verandah)总体也更占优。

这表明,若投资一房或两房,更应侧重于通过租金获取长期收益(由于总价较低,租金回报率往往高于大户型),同时下调对资本增值的预期。

想了解更多新加坡私宅市场资讯,以及新盘或转售房产的评测,欢迎关注 Stacked。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments