在国庆群众大会演讲之后,MND 很快就拿出了具体数字。我们在上一篇探讨超估价现金(COV)在当下是否仍具意义的文章中提到,HDB 转售价格高企某种程度上也是“观感问题”——必须尽快有所作为。

因此,如果你近期要买组屋,最好了解以下从今天(8月20日)起生效的变化。本次举措意在给 HDB 转售市场降温,同时提高购屋津贴以应对上涨的成本。但这会如何影响作为买家的你?是否真的有助于给市场降温?以下是你需要了解的要点:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

HDB贷款进一步收紧

在此之前,HDB 贷款的 Loan To Value(LTV)比率为 80%。现在已下调至 75%。

LTV 指的是贷款可覆盖的最高比例,以组屋的价格或估值*(取较低者)计算。例如,一套标价 $500,000 的组屋,最高贷款额现在为 $375,000。其余部分可用现金和/或 CPF 的任意组合支付。

对于私人银行贷款,LTV 早已是 75%,因此银行贷款不受影响。

*对于 BTO 组屋,估值与售价始终相同。只有在转售组屋中,成交价才可能高于或低于实际估值。

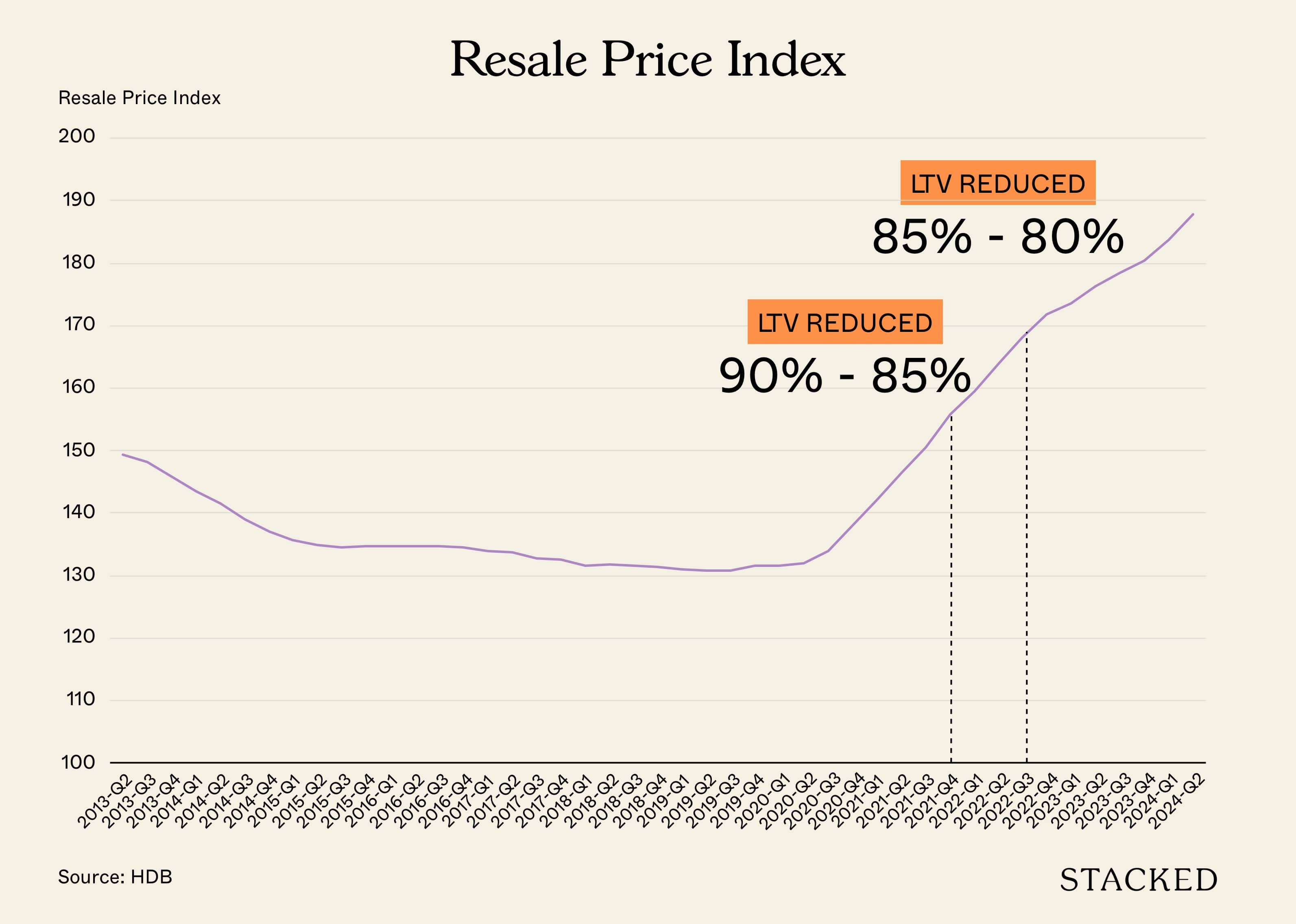

贷款收紧可能带来哪些后果?

上一次基于 LTV 比率出台降温措施时,市场表现如下:

本质上,并未达到预期效果。或许价格反而涨得更快?但这很难下定论。因此,这次对大多数购买 BTO 组屋的人来说,答案是——几乎无感。事实上,多数新加坡人本就会支付高于最低要求的首付款。比如:

以一套 4 房式 BTO 组屋为例,标价 $300,000(未计入津贴前的常见水平)。在 LTV 为 75% 下,最低首付款为 $75,000。多数 25 至 30 岁的新加坡人,其 CPF 账户里已累积约 $40,000 至接近 $60,000。

(关于上述 CPF 数字的推导,可见详情这里)。

因此,若夫妻双方的 CPF 储蓄合并,年轻夫妇大概率有 $80,000 至 $120,000。即便假设他们选择在 CPF 中保留 $20,000,你也会发现其可用于首付的金额已高于 25% 的最低要求。还要注意,上述 $75,000 的最低额并未计入任何津贴,否则所需首付还会更低。

因此,对许多购买 BTO 的年轻夫妇而言,几乎感觉不到变化。但对价格更高的转售组屋,这一收紧会有影响。

转售组屋的价格显著高于 BTO。以义顺部分地段的 4 房式转售组屋为例,价格可高达 $700,000(对应的最低首付款为 $175,000)。由此可见,贷款收紧会促使买家更愿意忍受更长等待期而选择 BTO,或至少在出价时不再那样慷慨。

但能否遏制百万组屋?我们并不这么认为。

购买“百万组屋”的大多并非年轻的首次购房者。这个群体往往年龄更大、收入更高或已累积更多财富。这些买家通常不会使用 HDB 贷款,或根本不符合资格,区区将 LTV 下调 5 个百分点并不会令他们退缩。若使用私人银行贷款,LTV 早已是 75%。

此外,许多“百万组屋”的成交来自年长的新加坡人,他们卖掉私宅以“缩尺”居住。公寓(有时甚至是有地住宅)的售房款已足以支付换置组屋的费用,因此他们甚至不太在意融资选项。

基于上述原因,我们认为此次措施对 HDB 转售市场的高端段位影响甚微(如果有的话)。不过,很可能这次本就不是针对他们:“百万组屋”仍是少数特例,HDB 更可能把重点放在让 $600,000 至 $700,000 的组屋价格降下来。

截至 2024 年,这一区间内的许多转售组屋确实不应如此昂贵;不少只是位于相当一般地段的 4 房式。正是这些住房需要更可负担,尤其是对新加坡中产家庭而言。

如果你想直观看看,不同 LTV 水平下所需的现金/CPF 如下(最后一列为本次政策导致的差额):

| 组屋价格 | LTV 90% 时 | LTV 85% 时 | LTV 80% 时 | LTV 75% 时 | 前/后差额 |

| $300,000 | $30,000 | $45,000 | $60,000 | $75,000 | $15,000 |

| $350,000 | $35,000 | $52,500 | $70,000 | $87,500 | $17,500 |

| $400,000 | $40,000 | $60,000 | $80,000 | $100,000 | $20,000 |

| $450,000 | $45,000 | $67,500 | $90,000 | $112,500 | $22,500 |

| $500,000 | $50,000 | $75,000 | $100,000 | $125,000 | $25,000 |

| $550,000 | $55,000 | $82,500 | $110,000 | $137,500 | $27,500 |

| $600,000 | $60,000 | $90,000 | $120,000 | $150,000 | $30,000 |

| $650,000 | $65,000 | $97,500 | $130,000 | $162,500 | $32,500 |

| $700,000 | $70,000 | $105,000 | $140,000 | $175,000 | $35,000 |

| $750,000 | $75,000 | $112,500 | $150,000 | $187,500 | $37,500 |

| $800,000 | $80,000 | $120,000 | $160,000 | $200,000 | $40,000 |

| $850,000 | $85,000 | $127,500 | $170,000 | $212,500 | $42,500 |

| $900,000 | $90,000 | $135,000 | $180,000 | $225,000 | $45,000 |

| $950,000 | $95,000 | $142,500 | $190,000 | $237,500 | $47,500 |

| $1,000,000 | $100,000 | $150,000 | $200,000 | $250,000 | $50,000 |

| $1,050,000 | $105,000 | $157,500 | $210,000 | $262,500 | $52,500 |

| $1,100,000 | $110,000 | $165,000 | $220,000 | $275,000 | $55,000 |

| $1,150,000 | $115,000 | $172,500 | $230,000 | $287,500 | $57,500 |

| $1,200,000 | $120,000 | $180,000 | $240,000 | $300,000 | $60,000 |

| $1,250,000 | $125,000 | $187,500 | $250,000 | $312,500 | $62,500 |

| $1,300,000 | $130,000 | $195,000 | $260,000 | $325,000 | $65,000 |

| $1,350,000 | $135,000 | $202,500 | $270,000 | $337,500 | $67,500 |

| $1,400,000 | $140,000 | $210,000 | $280,000 | $350,000 | $70,000 |

| $1,450,000 | $145,000 | $217,500 | $290,000 | $362,500 | $72,500 |

| $1,500,000 | $150,000 | $225,000 | $300,000 | $375,000 | $75,000 |

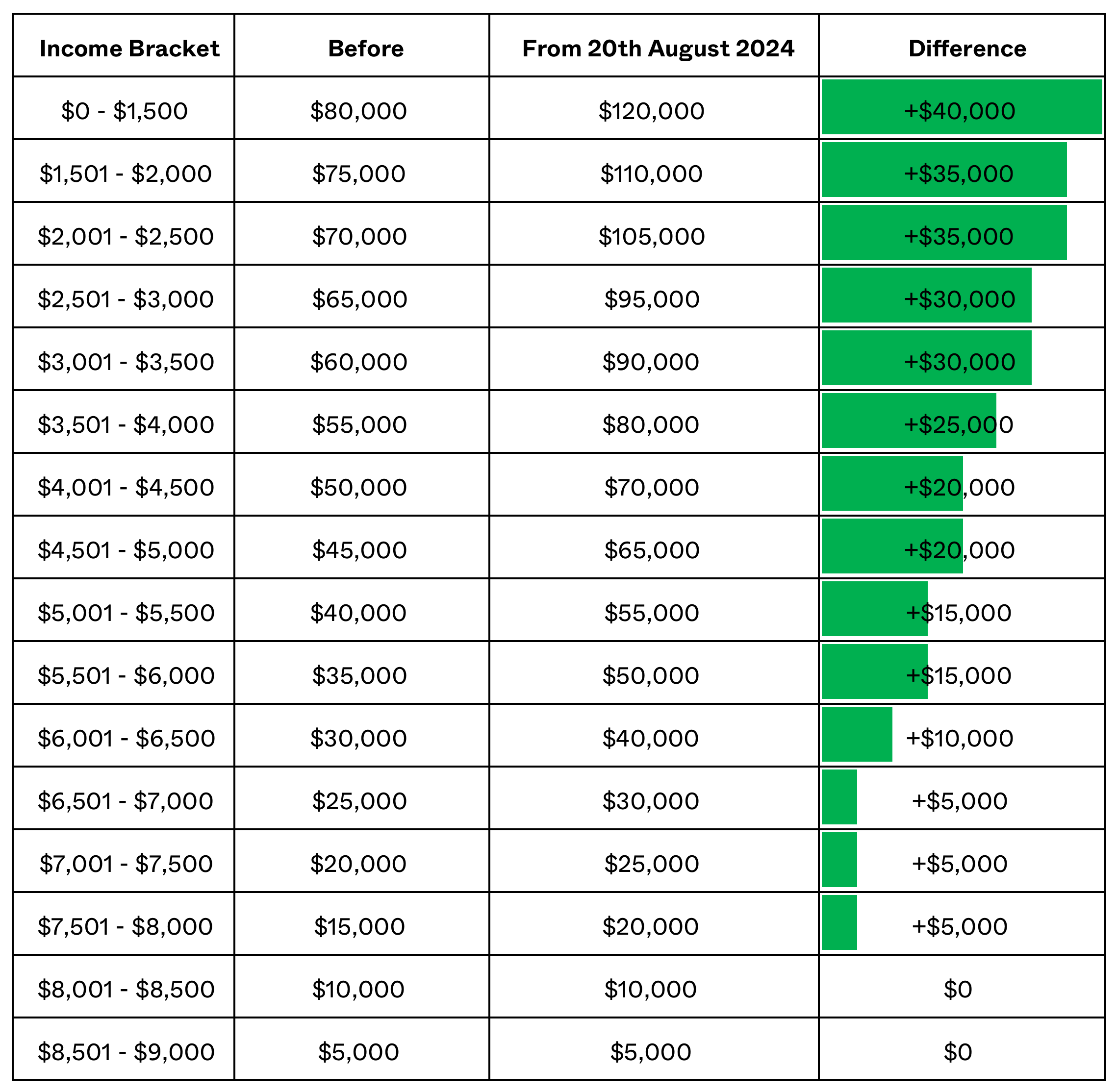

同时将提高购屋津贴,惠及中低收入新加坡人

此前 Enhanced Housing Grant(EHG,增强版购屋津贴)最高为 $80,000,如今上限定为 $120,000。单身申请者因仅一名受益人,获配一半额度;相应地,上限由原来的 $40,000 提高至 $60,000。

这与 CPF Housing Grant 不同,后者维持不变。

(另注意,Proximity Housing Grant 不受新规影响;家庭仍为 $30,000/$20,000,单身为 $15,000/$10,000。)

津贴金额以家庭收入为依据(与组屋类型及地点无关)。可至HDB 官网查看你可获资格与金额。

需注意,EHG 采取分级设计——收入越低,补贴越高。以下为按最新政策调整后的差异概览:

月入高于 $8,000 的申请者将不受惠于此次新规。收入越低,受益越大。

除帮助中低收入家庭抵消贷款收紧的影响外,此举也确保较低收入的新加坡人能以更低成本置业。房贷或首付款开支减少,就能把更多资源用于其他方面;在后疫情时期通胀波及所有人的当下(这并非新加坡独有的问题),这一点尤为重要。

以下以一户首次购屋、家庭月入 $2,000、拟购买 3 房式为例:

| 项目 | 金额 |

| 最高贷款额 | $126,526 |

| 增强版购屋津贴(EHG) | $75,000 |

| CPF Housing Grant | $80,000 |

| 合计 | $281,526 |

调整后如下:

| 项目 | 金额 |

| 最高贷款额 | $126,526 |

| 增强版购屋津贴(EHG) | $110,000 |

| CPF Housing Grant | $80,000 |

| 合计 | $316,526 |

在此情形下,该家庭可额外获得 $35,000 的资助,使此前难以企及的低 $300k 区间的组屋变得可负担。

这也可能带来连锁反应:受额外津贴推动,低价位组屋的价格(及需求)或将相应上扬。

归根结底,这些举措对低收入群体的影响最大(这或许正是主要目的),同时也会令处于低至中等收入段的买家面临更多难处。至于 HDB 市场的高端段位——接下来几个月,关于“百万 HDB”的新闻标题恐怕还会更多。

欲获取最新变化,请关注Stacked;我们将持续更新价格动向与一线观察。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments