2025年新盘市场的最终成绩已出炉——对开发商与私人住宅买家而言,这是丰收的一年。

根据URA于1月15日发布的统计,2025年开发商共售出10,821套新公寓,同比2024年的6,469套增长67%。

这一最新开发商销售数据为近四年来年度新私宅销售的最高水平,也显著高于2015至2024年间10年期的年度开发商销售平均值——8,768套(不含EC)。

PropNex研究与内容主管Wong Siew Ying表示,新盘市场的走强受到利率回落、买家情绪改善,以及2025年更多项目入市的共同推动。

开发商也更为克制,整体上将定价与买家预算保持一致。按成交数据计算,去年售出的新公寓中(不含EC),约66%的定价低于$2.5 million。总体而言,这一直是过去一年多数新盘买家的可负担“甜蜜点”价格带。

今年,买家仍有大量项目可供选择,约有24个新公寓与五个EC项目。预计今年将推出的新公寓单位中,约57%位于郊区,即中央区以外(OCR)。

再加上近2,300个EC单位即将推出,HDB换房族与家庭等大众市场买家将有更多选择。未来数月,开发商很可能相互观望、错峰推盘,并温和控制涨价,以避免买家转投竞品项目。

“我们预计私人住宅销售仍将以新加坡公民为主,鉴于本地买家对价格的敏感度与可负担性的考量,开发商在开盘定价上也可能保持竞争力。”Wong表示。

她补充称,2026年利率预期相对稳定,也可能促成更为平稳的楼市,而非主要由降息乐观与炒作所驱动。

12月季节性淡季导致开发商销量骤降

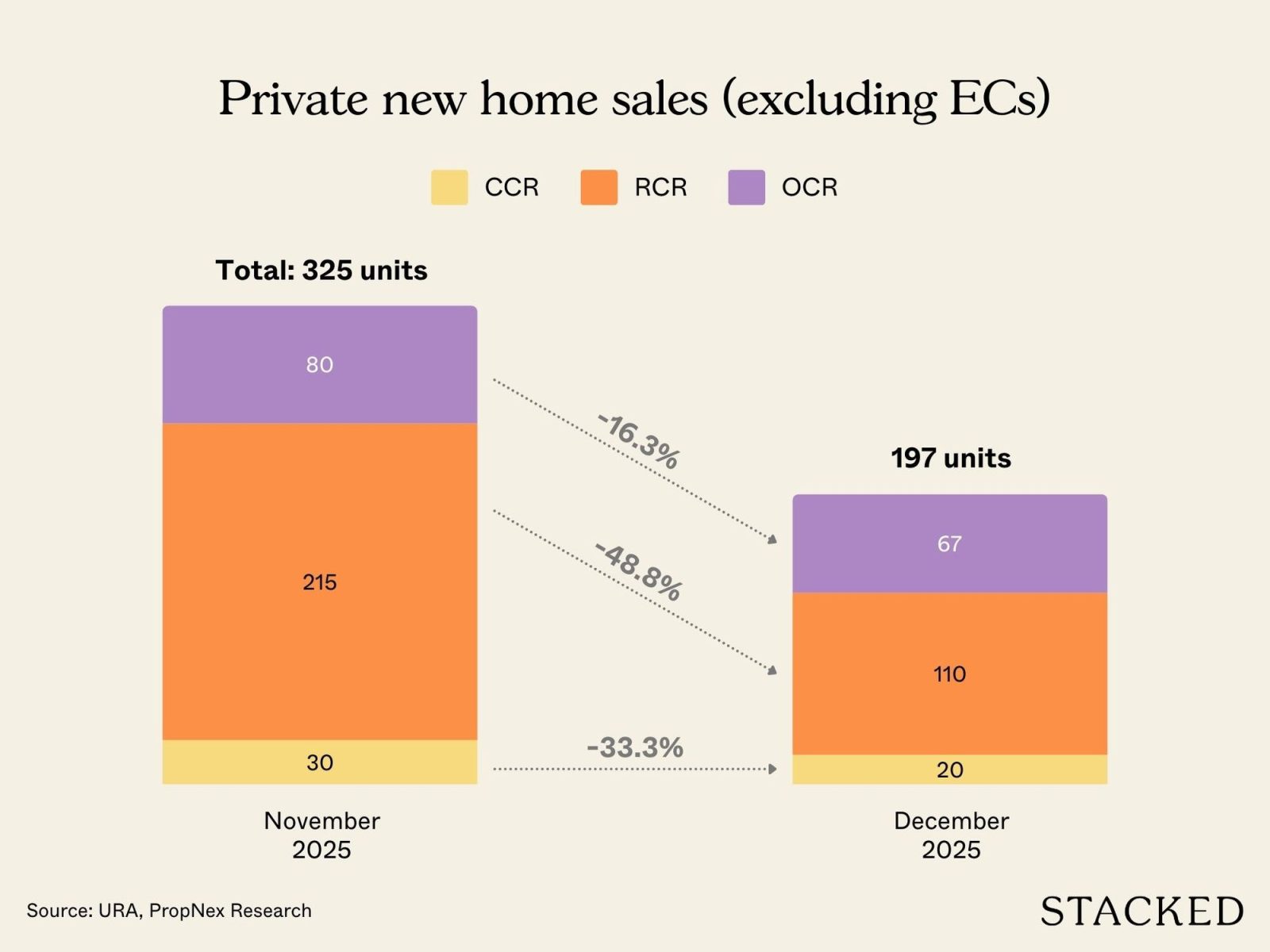

最新的新盘市场销售数据显示,2025年12月的开发商月度销量降至近两年来最低。

上月仅售出197套新私宅(不含Executive Condos(ECs)),较2025年11月的325套环比下降39%。亦较一年前的同期(2024年12月售出203套)同比下降3%。

不过,这在意料之中,因12月年末假期叠加上月缺乏大型新盘推出。上月唯一入市的新项目是由Bukit Sembawang Estates开发、位于Seletar Hills的99年地契有地项目Pollen Collection II。

Pollen Collection II在Bukit Sembawang推出销售的52套有地住宅中售出17套,成交中位数价格为$2,599 psf。按上月成交套数计,这使其成为中央区以外(OCR)表现最好的项目。

预计将于1月31日推出的Narra Residences——由Apex Asia牵头财团在Dairy Farm开发的552户项目、99年地契——有望在上市时扭转该细分市场的表现。

再加上City Developments位于中央商业区(CBD)的豪华项目Newport Residences也将在1月31日同步开盘,1月新盘市场料将显著回暖。

“我们预计买家会对Narra Residences与Newport Residences作出积极响应,其一卧单位的起价分别为$998,000与$1.298 million。”PropNex的Wong表示。

她指出,Newport Residences预计将受到关注,因自2019年Sky Everton以来,第1与2区一直未有新的永久产权公寓推出。

2025年12月最畅销项目:The Continuum

The Continuum,位于第15区Thiam Siew Avenue、共816户的项目,按成交总量计为上月最畅销的新盘。这个由Hoi hup Realty与Sunway Developments联合开发的永久产权项目,上月售出31套,中位数价格为$2,498 psf。

这意味着The Continuum自2023年推出至今已售出673套(82%),按备案数据显示其平均售价约$2,788 psf。在上月成交的31套中,22套为约560 sq ft的较小户型,即一卧加书房的面积。

在了解开发商针对一卧加书房单位推出促销后,The Continuum的销售回升也就不难理解了,起价$1.338 million,折合约$2,393 psf。

据CBRE统计,这较其$2,800 psf的开盘价折让约10-15%。CBRE新加坡及东南亚研究主管Tricia Song表示:“以RCR的地段而言,这个永久产权项目的价格颇具吸引力,可与同等地段多数99年地契项目相媲美。”

位于中央区其他地区(RCR)的The Continuum并非上月唯一表现良好的项目。Nava Grove,位于Pine Grove、共552户的项目,上月售出15套,中位数价格为$2,641 psf。该99年地契项目自2024年11月推出至今刚逾一年,已售出519套(94%),平均售价约$2,483 psf。

2025年12月最畅销新私宅项目(不含EC)

| 项目 | 区域 | 2025年12月成交套数 | 2025年12月中位价($psf) |

| The Continuum | RCR | 31 | 2,498 |

| Otto Place | OCR | 28 | 1,751 |

| Pollen Collection II | OCR | 17 | 2,599 |

| Nava Grove | RCR | 15 | 2,641 |

| Canberra Crescent Residences | OCR | 8 | 2,008 |

| Pinetree Hill | RCR | 8 | 2,593 |

| Upperhouse at Orchard Boulevard | CCR | 7 | 3,410 |

| Bloomsbury Residences | RCR | 6 | 2,542 |

| One Marina Gardens | RCR | 6 | 3,066 |

| The Sen | RCR | 5 | 2,341 |

| Chuan Park | OCR | 5 | 2,754 |

| The Orie | RCR | 5 | 2,727 |

| 8@BT | RCR | 5 | 2,624 |

| Lentoria | OCR | 5 | 2,439 |

至于EC板块,在上月又有37套被吸纳后,市场已无剩余存量;今年初开始的最后17套余货也已售罄。

ERA Singapore首席执行官Marcus Chu表示:“潜在EC买家如今得将目光投向2026年的下一批EC新盘,即Coastal Cabana与Rivelle Tampines。在新EC供应有限的背景下,这两处项目预计将吸引强劲需求。”

上月大多数EC买家涌向位于Plantation Close、共600户的Otto Place,使其上月以$1,751 psf的中位数价格成交28套。该由Hoi Hup Realty与Sunway Developments联合开发的项目几近售罄,剩余约八套未售。该EC的平均售价约为$1,758 psf。

上月那37位EC买家各自都有充足理由迅速入手,或许他们发现上月预览的新EC——Coastal Cabana——并不符合其偏好。

对于其余仍在观望新EC单位的买家,许多人将在本周末开售时涌向Coastal Cabana。该项目位于第17区Jalan Loyang Besar,共748户,参考起价为一套872 sq ft三卧Deluxe的$1.44 million($1,649 psf)。

买盘动能会延续吗?

Song表示,私人住宅市场今年仍将表现不俗,但新盘市场的累计成交量将低于2025年,主要因推盘项目减少,且降息步伐放缓。

Chu表示:“2025年新加坡私人住宅市场表现强劲,受韧性需求、稳健的经济环境以及全球风险缓解后信心回升支撑。如今关注点在于其中有多少动能能延续至2026年。”

好消息是,公寓价格快速飙升的亢奋期多已过去;考虑到自新冠疫情期间楼市在1Q2020触底以来,私人住房价格累计已上涨42.4%,这无疑是件好事。

CBRE预测,公寓价格今年将上涨2-4%,与新加坡今年1.3%的GDP增长预测大致一致。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments