当谈到住房时,人们很容易被有关房价飙升或降温措施的标题所左右。但若要真正理解 HDB 组屋可负担性的变化,光看平均价格或个别成交纪录是不够的。通过考察各价格区间内成交占比多年来如何变化,我们可以更清晰地把握市场的走向。这种方法让我们看到不同户型的价格如何演进,自 2000 年以来就可负担性与市场趋势提供更细致的视角。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

3 房式组屋的价格走势

在 2000 至 2006 年间,3 房式组屋的总价超过 $100,000 的情况非常罕见。超过 90 per cent 的 3 房式组屋低于这一价格,剩下的少数很可能是位于核心区域、需求强劲的单位。

然而在接下来的四年里,3 房式组屋价格与其他户型一起大幅飙升(见下文)。由于我们常被灌输“大户型更有价值”的观念,短时间内“相对不受青睐”的 3 房式价格竟能涨到这种程度,确实令人震惊:

到 2010 年,我们发现仍低于 $100,000 的 3 房式组屋已是0。此时,约 2/3 的 3 房式组屋以 $200,000 至 $300,000 之间成交。到了 2013 年(当年的楼市处于高位之一),仅有 5% 的 3 房式组屋还在 $200,000 至 $300,000;相反,大多数 3 房式已转至 $300,000 至 $400,000 的区间。

也就是说,仅用 7 年左右时间,3 房式组屋的转售价从 $100,000 或以下,一举跃升到 $300,000 至 $400,000 的价格带。

是什么原因导致了这一变化?

一个可能的原因是全球金融危机(2008/9)之后出现的极低利率。危机过后,利率一度低至 1%,而使用 SOR 贷款(现已不适用于住房贷款)的业主,甚至在 2011 年的一段时间里见到负利率。

在一定程度上,我们也猜测 2005 年 3 月推出的 Design, Build, and Sell Scheme(DBSS)或许有关。由私人发展商兴建的这些单位,定价高于普通组屋;且涵盖多种户型,包括 3 房式。但这是否为事实,我们并不能确定。

不过,在 2013 年峰值之后,政策措施开始发挥作用压低价格

这点在下面其他户型中也能看到。两项重要政策分别在 2013 与 2014 年推出。2013 年,HDB 推出 Mortgage Servicing Ratio(MSR),将每月最高还贷额上限定为借款人收入的 30 per cent。该措施至今仍在实施。

随后在 2014 年,HDB 停止公布 Cash Over Valuation(COV)数据,并改为在买卖双方达成价格后才给出估值。此前,COV 几乎是“既定流程”:先拿到估值,再就 COV 议价。但新制度下,需先就总价谈妥,之后 HDB 才给出估值。也就是说,只有当你谈到的价格高于估值时,才会出现 COV。

从 2014 到 2019 年,转售组屋价格呈下行趋势。就 3 房式而言,我们看到有很大一部分回落至此前的价格带:$200,000 至 $300,000 再次成为常态;到 2019 年约有 60 per cent 的 3 房式回到这个区间。

到 2020 年(新冠之年),仅有些微预警显示变化将至。

价格开始缓步上扬。$200,000 至 $300,000 区间内的 3 房式占比从 60 per cent 降至 55 per cent。单看这一点并不算大事,但真正的洪流出现在疫情之后。

2020 至 2024 年间,市场出现严重的住房短缺,HDB 与私宅皆受影响。随着远程办公成为新常态,许多年轻新加坡人加速独立置业,价格全面上扬。

短短四年内,$200,000 至 $300,000 区间的 3 房式占比从 55 per cent 跌至仅 2%。82% 的 3 房式如今落在 $300,000 至 $500,000 区间。

2024 年仍不及 2013 年高峰时期严重,当时超过 90 per cent 的 3 房式落入该价格带。但你会看到,2014 至 2019 年间的相当一部分“降温”,在短短四年里就被逆转了。

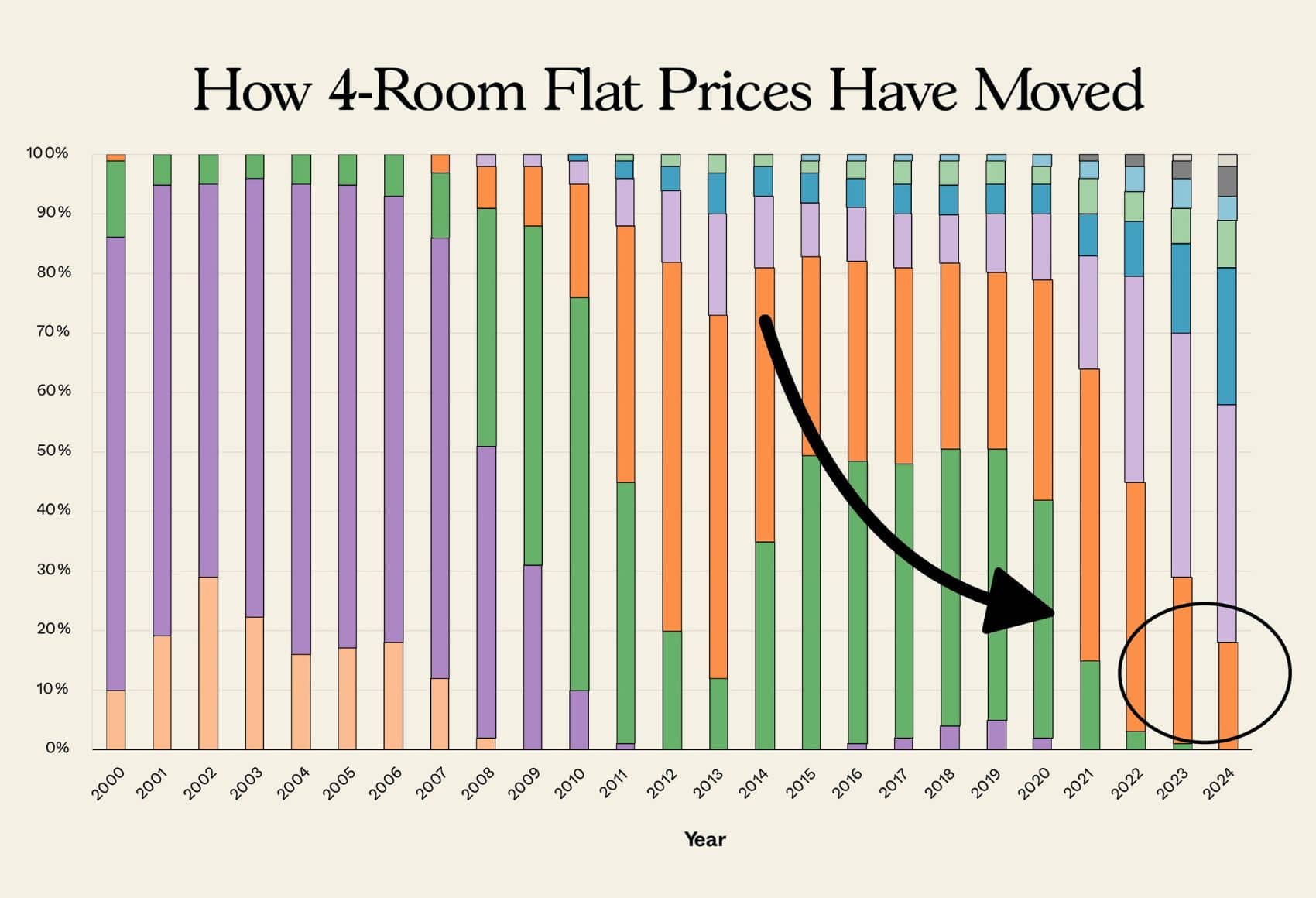

4 房式组屋的价格走势

这是一位普通新加坡人最关心的类别,因为 4 房式是最常见的住房类型。

在 2007 年之前,4 房式的价格超过 $200,000 至 $300,000 的情况并不常见。仅约 1/4 的交易高于这一价格区间,这些很可能是位于核心地段的单位。

偶尔也能见到更高的价格,例如 $400,000 至 $500,000;但仅约 1% 的交易达到这样的水平。作为参考,即便是知名且价格较高的 HDB 项目 Pinnacle @ Duxton,当时 4 房式的售价也仅在 $345,000 至 $439,000 之间。

不过在 2007 至 2010 年间,由于前述低利率的影响,组屋价格开始上扬。到 2010 年,仅约 10% 的 4 房式能以 $200,000 至 $300,000 的低价成交;而到了 2012 年,已经0 套 4 房式能如此便宜。

至 2013 年高峰,4 房式的典型价格落在 $400,000 至 $500,000 区间;该价格带占全部交易的 61%。当时也已有部分 4 房式达到 $700,000 至 $800,000,但仅占交易量的 3% 至 4%,仍属少见。

大幅下跌与反弹

如上所述,2013 至 2019 年的政策措施令转售组屋价格急挫。在此期间,4 房式回落至 $300,000 至 $400,000 区间,该价格带几乎占据近 1/2 的交易。一些 4 房式仍以 $400,000 至 $500,000 成交,但其占比已降至约 1/3。

然而,疫情后的反弹比此前的下跌更陡峭。价格自 2020 年起上行,至 2024 年,约 40% 的交易落在 $500,000 至 $600,0000 区间。23% 的 4 房式升至 $600,000 至 $700,000 区间,且大约 1/5 的此类单位,如今价格已超过 $700,000。

那么,如今低于 $500,000 成交的 4 房式有多少?只有 14%。

5 房式组屋的价格走势

2007 年之前,5 房式转售价格与较小户型相比,呈现出不同的走势。

2000 年时,5 房式的典型价格为 $300,000 至 $400,000,占全部交易约 64%。随后 2000 至 2006 年间,5 房式实际上变得更便宜。到 2006 年,多数 5 房式(63%)仅需 $200,000 至 $300,000。

为什么?我们也没有确切答案——似乎并无清晰原因。但几乎就像一次小小的“偏差”,价格在接下来的三年迅速反弹;到 2010 年,如此便宜的 5 房式已是 0。2010 年 5 房式的平均价格为 $300,000 至 $600,000(占 91% 的交易),其中约一半位于该区间的上端($400,000 至 $500,000)。

而在 2013 年高峰来临前,大多数 5 房式已升至 $400,000 至 $700,000,占 88% 的交易(其中约一半落在更高的 $500,000 至 $600,000 区间)。

进入当下的一波大涨

到 2019 年,$300,000 至 $500,000 区间的 5 房式占 56% 的交易。到了 2024 年,约 43% 的 5 房式已处于 $700,000+ 区间。

如今 5 房式的“底价”大致在 $500,000,且多数(60%)价格介于 $600,000 至 $800,000。

行政组屋的价格走势

看起来“大户型”在今天更受追捧,但在 2000 至 2006 年并非如此;因为和 5 房式类似,行政组屋在那些年间价格实际上是下跌的。2006 年,你只需 $300,000 至 $400,000 就能买到一套行政组屋;该价格带占 79% 的交易。当时,99% 的行政组屋成交价格在 $500,000 或以下!

不过在金融危机之后,情况发生了巨变。2007 年(危机前夕),67% 的行政组屋价格在 $300,000 至 $400,000。到了 2010 年,仅有令人震惊的 2% 行政组屋还维持在这一低价。新的常态变为 $400,000 至 $600,000,占 86% 的交易。而到 2013 年,约一半的行政组屋成交价已达 $600,000 至 $700,000。

随后 2013/14 年的政策变化开始发挥作用,与所有户型一样我们看到价格回落:约一半(52%)的行政组屋成交价回落至 $400,000 至 $600,0000 区间。

这波低迷非常短暂。到 2021 年,后疫情时期的供需紧缩显现,仍然低至 $400,000 的行政组屋仅剩可怜的 1%。

到 2023 年,仅有 1% 的行政组屋以低于 $500,000 的价格成交。

如今你大概能预期的“底价”在 $600,000 左右。即便如此,这很可能是一套较旧的单位,且仅有 7% 的行政组屋便宜到还能落在 $600,000 至 $700,000 区间。当前的常态是 $700,000 至 $900,000,今年迄今占 61% 的交易。约 1/3 的行政组屋成交价达到 $900,000 或以上。

那么转售组屋是否仍然可负担?

如果我们把时间拉得更长,或许就不会对 25 年里价格上涨之快感到如此惊讶。这并非首次发生:例如在我们父母或祖父母的年代,新加坡迈向发达经济体行列时,房价也曾快速上扬。

但历史对于当下就需要一套转售组屋的人来说,终究是抽象的。

在更直接的层面,2013 至 2019 年期间(价格下行阶段),新加坡的收入中位数上升(2013 年平均 $3,705,至 2019 年为 $4,563)。在这段时期,转售组屋的可负担性显著提高;这也得益于当时的利率低于我们今天所面对的水平。

然而,疫情后的快速涨价可能再次改变了局面;若这一速度持续不减,我们很可能会看到可负担性明显下滑。顺带一提,从这里我们还能看出公众的“片段式记忆”:我们遇到过一些屋主,经历了 2020 至 2024 年的快速涨价,却似乎忘了 2013 至 2019 年的长期回落。

我们经不起再来一次后疫情那样的四年紧缩期,但这也不是主管机构第一次出手压抑价格。正如 2013 至 2019 年的回落所证明的,当有需要时,他们有能力做到。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments