您好,Stacked,

我来信是因为我遇到一个颇为特殊的情况。我和妻子今年 29 岁,年收入合计约 $250k。我们目前居住在一套 HDB 行政式公寓(EA)已 3.5 年,正在履行 MOP。过去几年该类单位的转售价上涨了 20%,目前成交价约为 $800k。这套房产为我们共同持有。

我父亲与其前妻以按份共有的形式共同持有一处有地住宅,各占一半份额,估值约 $5-6M。由于离婚判令,他在前妻在世期间无法变现该房产的持有份额。他已在遗嘱中将其份额留给我。不幸的是,父亲近几年出现了一些健康问题。

鉴于 HDB 的租约递减问题,我和妻子打算在未来 5 年内搬离我们目前的 HDB 单位。如果父亲离世后我继承该处房产的一半份额,由于离婚判令的限制,即便继承后我也可能无法变现这份持有。这意味着当我和妻子为下一套房产做打算时,将需要承担 ABSD。

同时,我们也清楚,如果能够变现该私宅份额,将会带来可观的现金流入,可用于资助我们的下一处住所。

基于我们对情况的分析,我们考虑了以下选项:

1)尽快在继承该私宅份额前,先搬到一套过渡性公寓($1-2m),从而避免 ABSD。

2)继续住在 HDB,承受现有房屋可能的租约递减,并等待该私宅份额可以变现(没有明确时间表)。

我们对永久居所的目标是市区边缘一套更大面积的公寓(>1300 sqf)。为了实现这些目标,我们该如何规划?是否还有我们未考虑到的其他备选方案?

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢来信!

你的确处在一个独特的境况中,也很遗憾听到你父亲的健康问题。由于继承房产份额能否变现的时间表不确定,这确实使得规划更为困难。

在继续之前,我必须说明,下文将基于一个假设:你会在 HDB 达到最低居住年限(MOP)之后才继承该私宅份额。

照例,我会先评估你的负担能力,再来看你所考虑的方案。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

负担能力

关于购买私宅

| 说明 | 金额 |

| 基于年龄 31、年收入 $250K、利率 4.8% 的最高贷款额 | $2,183,792 (30-year tenure) |

| 25% 首付款(按最高贷款额计算) | $727,931 |

| 预估购房价 | $2,911,723 |

| 基于 $2,911,723 的 BSD | $115,186 |

上述负担能力取决于你是否具备 25% 首付款(现金 5%,现金/CPF 20%)以及买方印花税(BSD)的资金。这是在未考虑你潜在继承的前提下的当前负担能力。

因此,若你考虑购买 $1-2M 的私宅,所需资金如下。

| 说明 | 金额 | ||

| 购买价格 | $1,000,000 | $1,500,000 | $2,000,000 |

| BSD | $24,600 | $44,600 | $69,600 |

| 25% 首付款 | $250,000 | $375,000 | $500,000 |

| 75% 贷款 | $750,000 | $1,125,000 | $1,500,000 |

需要注意的是,若购买转售私宅,BSD 需先以现金支付,之后可向 CPF 申请报销;而若购买新盘,BSD 可直接从你的 CPF 账户扣除。

现在我们来看看你正在考虑的两种方案的利与弊。

可行路径

方案 1:在继承该私宅份额之前先过渡购买一套公寓

鉴于最后一批 HDB 行政式公寓(EA)建于 2005 年初,你的单位很可能至少已有 19 年楼龄。由于 HDB 已不再兴建此类大面积单位,供应有限,使得行政式单位成为寻求宽敞 HDB 住房买家的唯一选择。

尽管这种稀缺性可能有助于稳定行政式单位的价格,但租约递减的担忧仍然存在。屋龄对年轻买家尤为关键,因为这会影响其贷款与 CPF 购屋补助。

若剩余租期无法覆盖至买家 95 岁,这些买家就需要投入更多现金来完成交易,这可能降低他们的购买意愿,从而缩小潜在买家的池子。

| 年份 | HDB 行政式单位 | 同比 | 所有 HDB 单位 | 同比 |

| 2013 | $426 | – | $469 | – |

| 2014 | $413 | -3.05% | $441 | -5.97% |

| 2015 | $401 | -2.91% | $423 | -4.08% |

| 2016 | $402 | 0.25% | $424 | 0.24% |

| 2017 | $405 | 0.75% | $425 | 0.24% |

| 2018 | $406 | 0.25% | $419 | -1.41% |

| 2019 | $397 | -2.22% | $416 | -0.72% |

| 2020 | $403 | 1.51% | $431 | 3.61% |

| 2021 | $453 | 12.41% | $488 | 13.23% |

| 2022 | $499 | 10.15% | $532 | 9.02% |

| 2023 | $529 | 6.01% | $564 | 6.02% |

| 平均 | – | 2.32% | – | 2.02% |

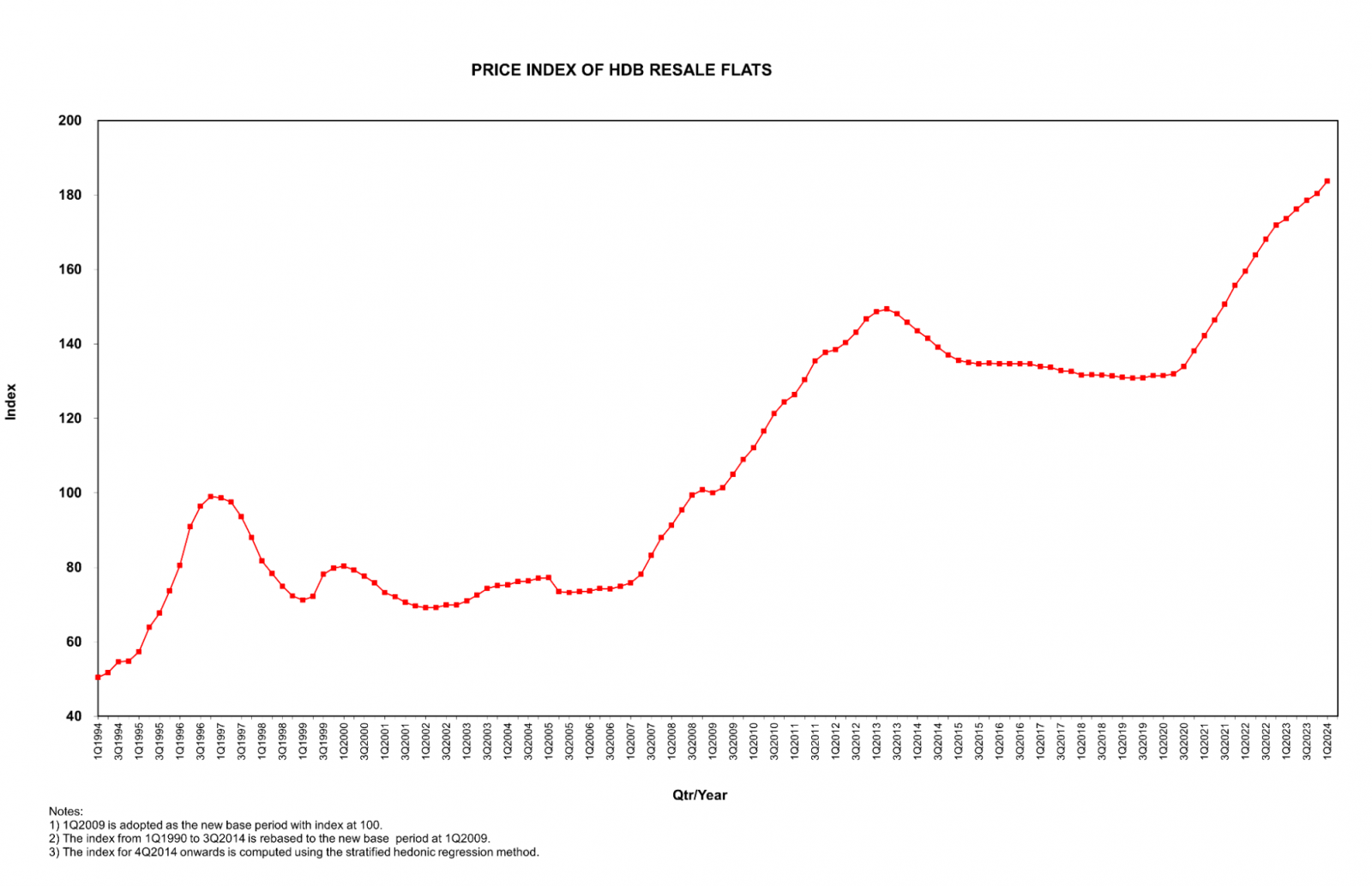

基于 HDB 转售价格指数(RPI),可以看出目前 HDB 价格处于高位。在过去 10 年中,对比行政式单位与所有 HDB 类型的增长率,行政式单位整体上跟随大盘,但平均表现略好。值得注意的是,从年度同比(YoY)增长来看,大部分涨幅出现在疫情期间及之后。

对更大面积单位的需求激增,源自于人们转向远程办公并需要更大的居住空间。然而,这一快速增速能否长期持续仍存不确定性。

来源:HDB

从 RPI 可见,环比涨幅逐季放缓,说明市场正进入更趋稳定的阶段。你们的入市时点恰逢价格上行初期,确实有利。

有望把握私宅资本增值

| 年份 | HDB 转售价格指数(RPI) | 同比 | 非有地私宅价格指数(PPI) | 同比 |

| 2013-Q4 | 145.8 | – | 147.6 | – |

| 2014-Q4 | 137 | -6.04% | 142.5 | -3.46% |

| 2015-Q4 | 134.8 | -1.61% | 137.4 | -3.58% |

| 2016-Q4 | 134.6 | -0.15% | 133.8 | -2.62% |

| 2017-Q4 | 132.6 | -1.49% | 135.6 | 1.35% |

| 2018-Q4 | 131.4 | -0.90% | 146.8 | 8.26% |

| 2019-Q4 | 131.5 | 0.08% | 149.6 | 1.91% |

| 2020-Q4 | 138.1 | 5.02% | 153.3 | 2.47% |

| 2021-Q4 | 155.7 | 12.74% | 168.4 | 9.85% |

| 2022-Q4 | 171.9 | 10.40% | 182.1 | 8.14% |

| 2023-Q4 | 180.4 | 4.94% | 194.2 | 6.64% |

| 平均 | – | 2.30% | – | 2.90% |

比较过去十年 HDB 与非有地私宅的平均涨幅,后者整体表现更强,且年度增长更为稳定。2013 年三轮降温措施后,两类房产价格均回落,但非有地私宅自 2017 年起逐步回升并持续走高;而 HDB 价格在疫情前相对平稳,疫情时才显著上涨。正如前文所示,近期 HDB RPI 的走势显示涨幅放缓,市场或正趋于稳定。

鉴于 HDB 主要用于自住,市场监管更为严格,转售 HDB 通常难以出现大幅度升值(疫情期间的表现较为特殊)。总体而言,精选合适的私宅项目,较之寄望你的 HDB EA 不受租约递减影响,更为稳妥。

转换到剩余年限更长的私宅

鉴于持有期存在不确定性,选择较新、在未来几年仍具增长潜力与稳健需求的项目更为稳妥。我不确定你们在居住空间方面的家庭规划,但若预算低于 $2M,要买到较新且面积合适的 3 房,可能需要在中央区以外(OCR)寻找。虽然在市区边缘也有机会在预算内找到较新的 3 房,但单位面积往往明显更小。

此方案的不足

在面积以及(或许还有)位置上需要取舍

如前所述,考虑到你提出的 $1 – 2M 价位,单位面积大概率会小于你目前的 EA。位置则取决于你选择的具体户型与项目。

自 2023 年 5 月起,按上述条件,各市场分区的成交量如下:

| 市场分区 | 成交单位数量 |

| OCR | 1031 |

| RCR | 59 |

| 合计 | 1090 |

在 PropertyGuru 上的简要搜索亦显示,2018 年及之后落成、面积超过 1,000 平方英尺且价格低于 $2M 的 3 房单位,主要位于 OCR;RCR 仅有少量选择。

方案 2:在等待私宅份额能够变现期间继续居住在 HDB

如你所述,此方案没有固定的时间表。如果在继承该私宅后再从 HDB 搬出,你们在随后购置房产时将需承担 ABSD。

此方案的优点

居住更舒适且每月支出更低

延续上文,继续住在 HDB 将为你们提供更宽敞的居住空间;若转向私宅,未必能获得相近面积。此外,你们下一次购房可能需要更大的贷款,同时还要承担更高的每月管理费。

我们用数字来衡量每月支出的潜在差异。

由于我没有你们的精确数据,下述测算将作如下假设。

HDB 购买价格(3.5 年前):$640,000

假设 75% 贷款:$480,000(25 年期限,4% 利率 – 银行贷款)

5 年 MOP 后未偿贷款:$418,102(剩余 20 年期限,4% 利率)

为便于计算,持有期按 10 年计。

| 说明 | 金额 |

| 利息支出 | $136,178 |

| 镇理事会服务与保养费(假设 $125/月) | $15,000 |

| 房产税 | $6,400 |

| 总成本 | $157,578 |

平均每月支出:$1,313(不含按揭还款)

假设你们以 $2M 购买私宅。

| 说明 | 金额 |

| 购买价格 | $2,000,000 |

| BSD | $69,600 |

| 25% 首付款 | $500,000 |

| 75% 贷款 | $1,500,000 |

| 说明 | 金额 |

| 利息支出(假设 30 年期限,4% 利率) | $541,107 |

| 管理费(假设 $350/月) | $42,000 |

| 房产税 | $36,800 |

| 总成本 | $619,907 |

平均每月支出:$5,166(不含按揭还款与 BSD)

上述测算显示,继续居住在 HDB 与迁入一套 $2M 私宅之间的月度开销差异相当可观,达到 $3,853。且该数值未包含按揭还款与 BSD,应差异会更大。

此方案的不足

租约递减可能抑制 EA 的价格增长

这一点在前文已充分讨论,此处同样适用。

你应该怎么做?

你的情况确实比较少见。在两种情境下,你对继承私宅的持有份额都是一个约束。除非你们能以仅以你妻子的名义购买永久居所,否则无论你们是否在份额变现前先购房,都可能需要承担 ABSD。

在两种方案中,若能挑选到合适的项目,先过渡到一套私宅更有机会获得资本增值,同时也能减轻你对当前住房可能出现租约递减的担忧。

而第二种方案虽能提供更宽敞、或许也更“省月供”的居住环境,但份额何时能变现的不确定性令人担忧;此外,取决于单位屋龄,EA 也可能会遭遇你所提到的租约递减问题。

不过,如果在你的 HDB 尚未达到 MOP 前就继承到该私宅,律师或可协助延后产权转移。但具体可行性与细节仍建议向律师咨询,以获得更详尽的专业意见。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments