Hi Stacked Homes,

一直很喜欢你们对不同房产与情境的深入分析。

由于我目前位于中央地段的 5 房 HDB 已经 MOP,想请教在房产之旅中的下一步该如何规划。

有中介来找我们,表示现在可以以 1.5M 出售。

我们的情况:

- 三十出头的夫妻,育有 2 个孩子,分别为 2 岁和 1 岁

- CPF 合计 300k,现金储蓄 200k

- 计划在 5 年后让孩子就读一所好的小学

- 下一步该怎么走更为可行?

- 现在卖房,还是等到 5 年后孩子上小学时再卖?

- 下一套房应选择 EC/公寓,还是再申请一套 BTO?

- 哪种决定更有利于我们未来的退休与孩子教育的财务规划?

非常感谢。

期待尽快收到你的回复。

此致,敬礼

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

有两个关键因素需要考虑:你对好小学的标准,以及你的长期财务目标。鉴于你们都在 30 多岁,退休大概率还很遥远,这次置换的房子未必是最终自住房。即使住到孩子读完小学,大约也只是 11 年后,你们仍在 40 出头。

如果你正为退休做规划,适度把住房资产重新配置到其他可能产生更好回报的资产是个好主意——但这点稍后再谈。至于什么是“好学校”,这完全取决于你的主观看法,会直接影响你下一套房的选址,我们也不做具体推荐。下面我们主要探讨你所考虑方案的优缺点及其财务影响。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

潜在路径

再购一套 BTO

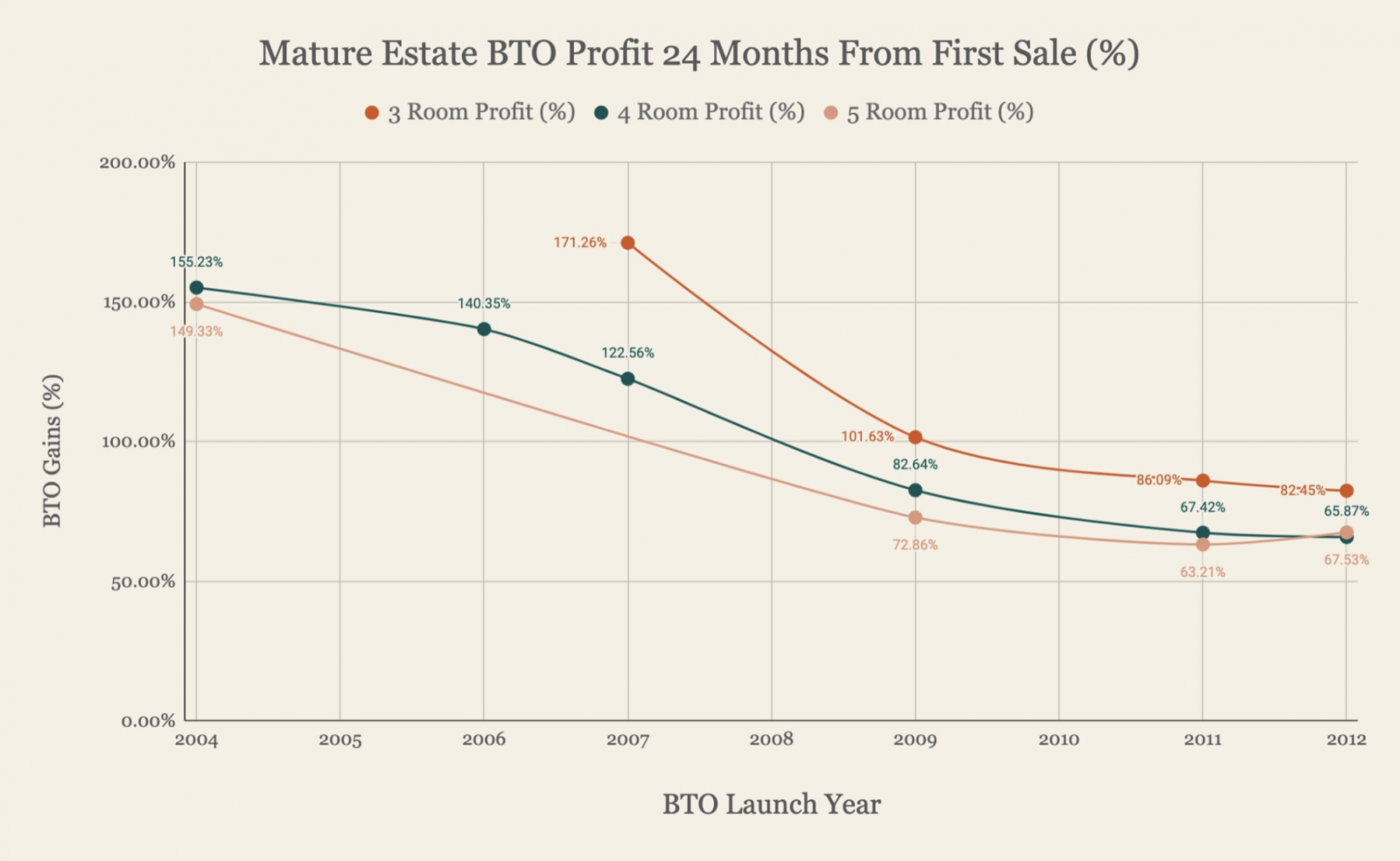

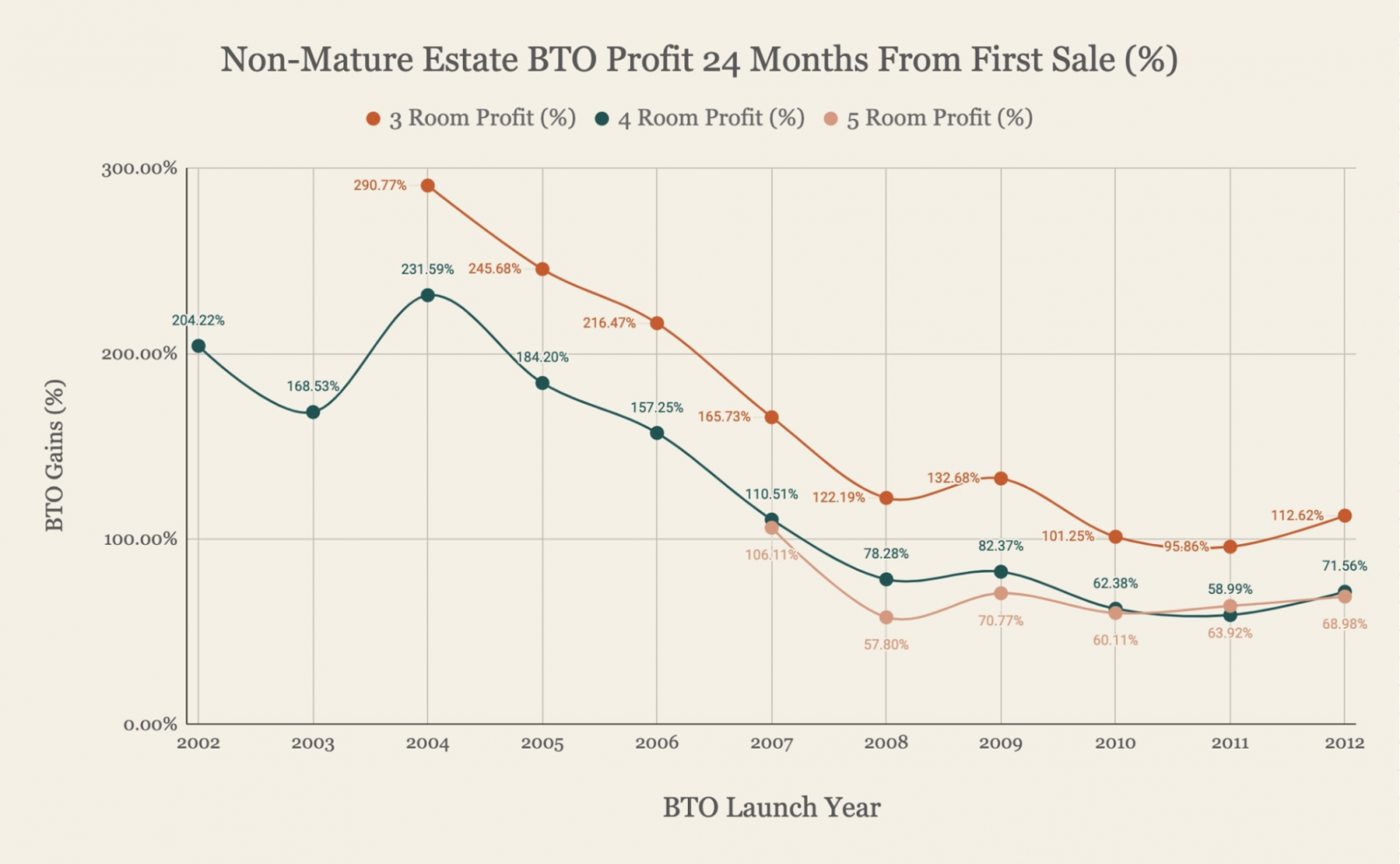

以上图表摘自我们此前关于BTO 现今是否仍有利可图的文章。随着土地与建造成本上升,BTO 价格提高,利润幅度有所收窄。尽管如此,BTO 仍能带来可观回报,且各户型的涨幅均超过 50%。

| 优点 | 缺点 |

| 新屋,租期全新 | 受建造期与 MOP 影响,兑现现金周期较长 |

| 最实惠的选择 | 无法掌控推出地点——可能并非你偏好的社区 |

| 二次申请者配额比例较低 | |

| 需缴付转售征费 |

由于我们没有你完整的财务资料,以下测算将基于这些假设:

- 以 $700,000 购入该 BTO,并以 2.6% 利率贷款 90%,贷款年限 25 年

- 已在该房居住 5 年

- 尚余贷款 $534,439,剩余年限 20 年

为便于计算,我们采用 10 年的时间框架。假设你首次即成功申购 BTO,等待时间为 4 年。在此期间,你将在现有房屋居住 4 年,随后在新 BTO 居住 6 年。另假设新 BTO 的购买价为 $700,000,并取得最高 75% 贷款。

持有现有房产 4 年的成本

| 利息支出(假设 20 年期,利率 2.6%) | $51,285 |

| 房产税 | $7,920 |

| 市镇理事会服务与维修费(假设 $90/月) | $4,320 |

| 总成本 | $63,525 |

购买该 BTO

| 购买价 | $700,000 |

| BSD | $15,600 |

| 转售征费 | $45,000 |

| 75% 贷款 | $525,000 |

| 所需资金 | $235,600 |

持有该 BTO 6 年的成本

| BSD | $15,600 |

| 转售征费 | $45,000 |

| 利息支出(假设 25 年期,利率 2.6%) | $74,647 |

| 房产税 | $2,080 |

| 市镇理事会服务与维修费(假设 $90/月) | $6,480 |

| 装修费用* | $50,000 |

| 总成本 | $193,807 |

*视装修范围而定

若走此路径的总成本:$63,525 + $193,807 = $257,332

购买行政公寓(EC)

这里假设你指的是购买新推出的 EC。

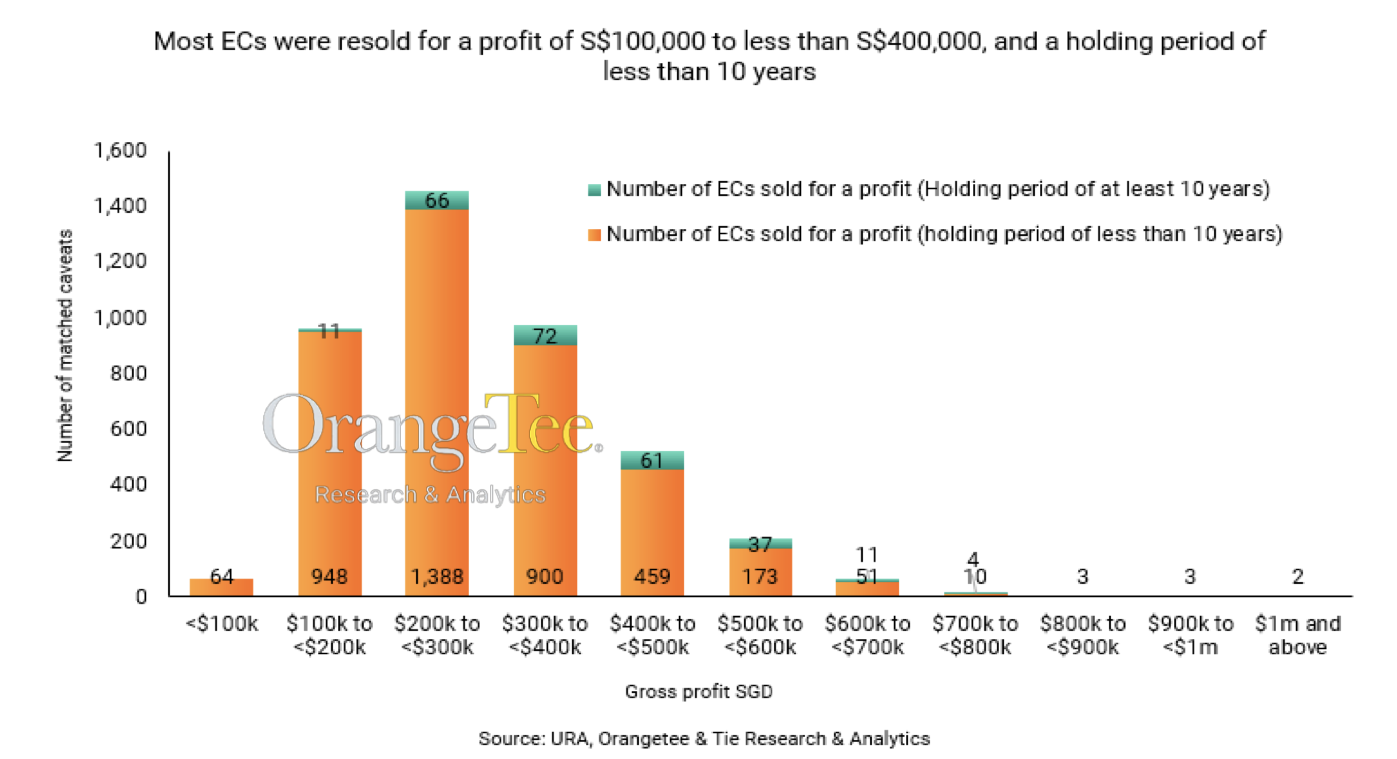

在 2022 年 10 月,OrangeTee 发布了一份报告,通过匹配 2007 年至 2022 年 8 月 21 日之间的新售预告登记与同一单位(如有)的转售预告登记,分析 EC 单位的盈亏。他们在 26,882 宗 EC 新售交易数据库中识别出 4,266 宗匹配的预告登记(其余单位尚未转售或未备案)。其中 99.9% 实现了平均每户 $295,904 的毛利,且有 4,001 户在购入后 10 年内售出。

我们此前也撰文讨论过EC 的获利性。

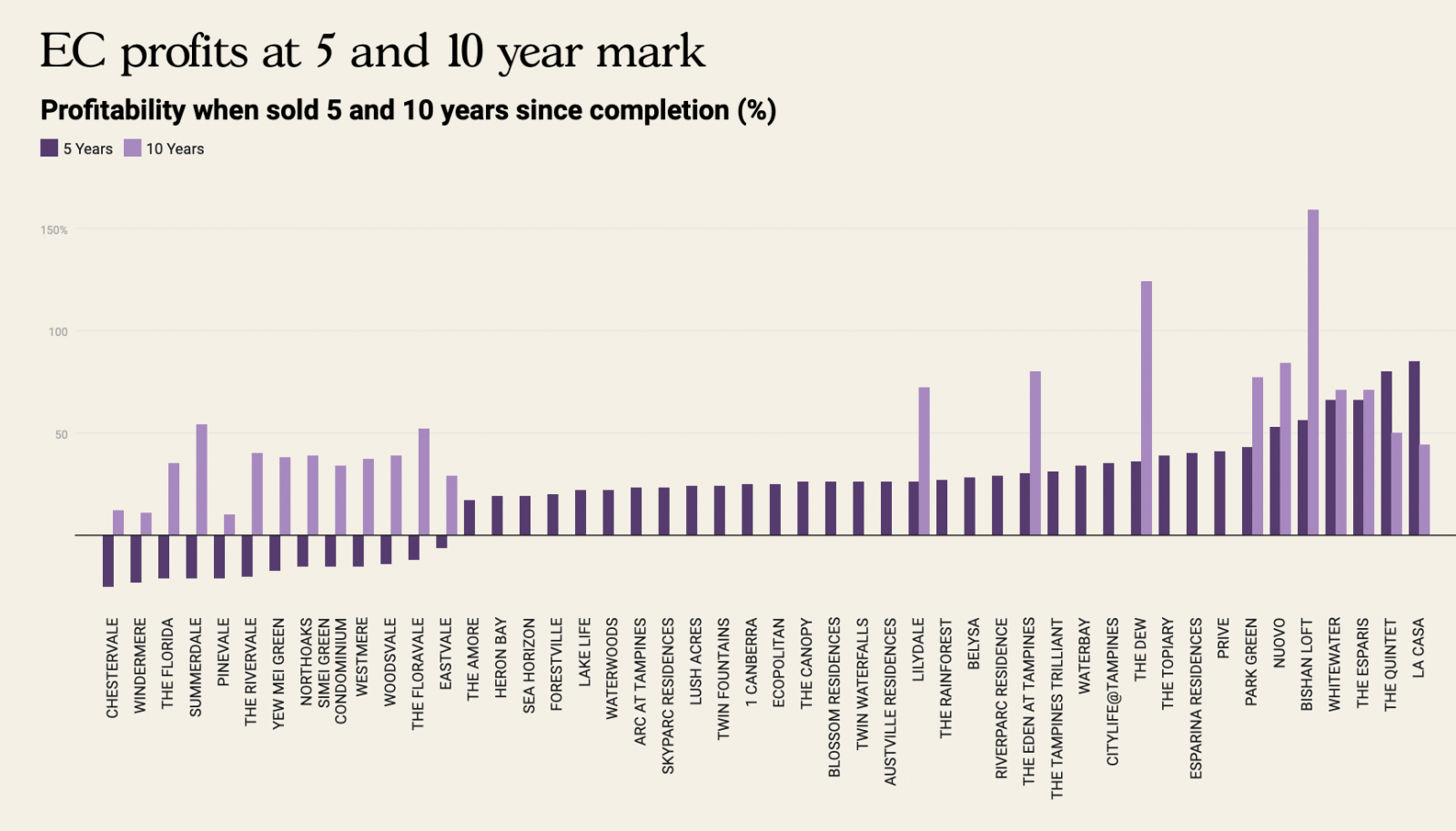

从图中可见,所有在持有 10 年时卖出的 EC 都是盈利的。然而,在达到 5 年 MOP 时出售的 EC,仅有 36 个中的 23 个取得盈利。1999/2000 年间建成的早期项目出现了 -6% 至 -25% 的亏损。但这些亏损主要受当年推出时机影响:1997 亚洲金融危机与 2001 年科网泡沫破裂等全球事件冲击了首批 EC 的需求与价格。

鉴于潜在的可观盈利与较低的入手价,EC 自然需求旺盛。然而,收入顶限与 Mortgage Servicing Ratio (MSR) 限制了部分买家购买新 EC 的能力。相较私人公寓,贷款成数更低,买家需要准备更高的前期自备款。

例如,一对未满 40 岁、每月合计收入 $16,000 的夫妇,在 4.8% 利率下,购买新 EC 的最高可贷额为 $837,701,而私人住宅可达 $1,535,785,差距明显。

以最新的 EC 项目 Lumina Grand 为例,目前最便宜的 3 卧室户型价格为 $1,357,000。若最高贷款为 $837,701,则需先行支付 $519,299,接近总价的约 40%。该金额不包含 BSD 或可能适用的转售征费。

假设你以 $1.5M 购买一套 EC。鉴于你符合购买 BTO 的资格,我们假定你们的月合计收入为 $14,000,且可取得 30 年期贷款。

| 购买价 | $1,500,000 |

| BSD | $44,600 |

| 转售征费 | $45,000 |

| 最高贷款 | $800,510 |

| 所需资金 | $789,090 |

由于你们有足够资金支付首付款、BSD 与转售征费,你们可继续居住在现有 HDB,待 EC 取得临时入伙证(TOP)后 6 个月内出售现有单位。但这意味着在 HDB 售出前需同时承担两笔房贷,除非选择 Deferred Payment Scheme (DPS)(但需注意,DPS 单位的定价通常更高)。为便于计算,我们假设你选择进度付款计划,继续在现有 HDB 住 4 年,之后在 EC 住 6 年。

| 阶段 | 占购买价比例 | 拨付金额 | 每月预计还款 | 每月预计利息 | 每月预计本金 | 时长 | 利息总成本 |

| 完成地基 | 5.00% | $75,000 (以 CPF/现金支付) | $0 | $0 | $0 | 6-9 个月(自推出起) | $0 |

| 完成钢筋混凝土结构 | 10.00% | $150,000(以 CPF/现金支付 | $0 | $0 | $0 | 6-9 个月 | $0 |

| 完成砌砖 | 5.00% | $75,000(以 CPF/现金支付 | $0 | $0 | $0 | 3-6 个月 | $0 |

| 完成天花/屋顶 | 5.00% | $24,490 (以 CPF/现金支付 $50,510 (银行贷款) | $168 | $73 | $241 | 3-6 个月 | $438 |

| 完成电线/管道 | 5.00% | $75,000 (银行贷款) | $418 | $181 | $599 | 3-6 个月 | $1,086 |

| 完成道路/车库/排水 | 5.00% | $75,000 (银行贷款) | $668 | $289 | $957 | 3-6 个月 | $1,734 |

| 发出 TOP | 25.00% | $375,000 (银行贷款) | $1,918 | $829 | $2,747 | 通常至取得 CSC 约 1 年 | $9,948 |

| 取得法定完工证书(CSC) | 15.00% | $225,000 (银行贷款) | $2,668 | $1,153 | $3,821 | 直至物业出售(66 个月) | $76,098 |

| 10 年内支付的利息总计 | $89,304 |

*以上各阶段均按最长时长估算

持有该 EC 6 年的成本

| BSD | $44,600 |

| 转售征费 | $45,000 |

| 利息支出(假设 30 年期,利率 4%) | $89,304 |

| 房产税 | $7,920 |

| 管理费(假设 $300/月) | $21,600 |

| 装修费用 | $50,000 |

| 总成本 | $258,424 |

若走此路径的总成本:$63,525 + $258,424 = $321,949

购买转售公寓/EC

| 年份 | HDB 转售价格指数(RPI) | 非有地住宅价格指数(PPI) |

| 2013-Q4 | 145.8 | 147.6 |

| 2014-Q4 | 137 | 142.5 |

| 2015-Q4 | 134.8 | 137.4 |

| 2016-Q4 | 134.6 | 133.8 |

| 2017-Q4 | 132.6 | 135.6 |

| 2018-Q4 | 131.4 | 146.8 |

| 2019-Q4 | 131.5 | 149.6 |

| 2020-Q4 | 138.1 | 153.3 |

| 2021-Q4 | 155.7 | 168.4 |

| 2022-Q4 | 171.9 | 182.1 |

| 2023-Q4 | 180.4 | 194.2 |

| 平均 | 2.30% | 2.90% |

单看私人住宅的涨幅并不能给出完整图景。然而与 HDB 的涨幅比较后可见,私人住宅不仅平均涨幅更高,且在 2013 年的降温措施后复苏更快。私人房价在 2017 年已重启上升,而 HDB 价格则是在疫情爆发时才开始回升。

私人住宅受管制相对较少,买家群体也更广,因而价格更易受经济情绪波动影响。这既是机会也是风险,可能带来可观收益,也可能出现亏损。

由于我们不了解你的预算与偏好地点,我们会按最高可贷额来估计购买价。同样假设你们的月合计收入为 $14,000,并可取得 30 年期房贷。按此计算,你们的最高贷款(占购买价 75%)为 $1,467,602,对应的最高房价为 $1,956,803。

本次测算假设你卖掉 HDB,并在公寓居住 10 年。

| 购买价 | $1,956,803 |

| BSD | $67,440 |

| 最高贷款 | $1,467,602 |

| 所需资金 | $556,641 |

考虑到你们目前的 CPF 与现金储蓄,以及 HDB 的潜在售房所得,实际不一定需要贷到满额,但为便于对比,我们仍按满额贷款来估算。

持有公寓 10 年的成本

| BSD | $67,440 |

| 利息支出(假设 30 年期,利率 4%) | $529,420 |

| 房产税 | $34,990 |

| 管理费(假设 $300/月) | $36,000 |

| 装修费用 | $50,000 |

| 总成本 | $717,850 |

你应该怎么做?

鉴于这是自住物业,考量不应只局限于投资回报。

如果你希望在 5 年后让孩子进入一所知名小学,就需要提前满足一些条件。要在 Home-School Distance (HSD) 类别下获取优先录取,你需要在报名时使用当前住址,并在小一报名后继续在该地址居住至少 30 个月。你也可以用新开盘楼盘的地址来报名,但其可交付空置日期须在孩子小一入学之日起的 2 年内。

不过,鉴于你在中央区域持有一套单位,短中期价格大概率平稳,无需急于立即出售。即使有新房推出,它们很可能属于 Plus 或 Prime(优选/核心)类别,因限制更多,你的现有房因限制更少反而更具吸引力。至于是现在搬还是几年后再搬,主要取决于你下一套房的类型与对应时间线。

因此,如果能够再购一套 BTO,从数字上看这是最稳妥的选择。即便考虑转售征费,这条路径的总体成本仍最低。

但关键在于,作为二次购房者,中签概率会下降,而且可选地点未必邻近理想小学。此外,新的 BTO 分类意味着若购买 Prime 或 Plus 类别,将面临 10 年 MOP,并在转售时需向 HDB 返还部分转售价格。

选择新 EC 在地点与二次购房者配额方面也存在类似不确定性。由于最高可贷额较低,你需要投入更多的 CPF 或现金,可能限制你的可用资金。

至于私人新盘,同样会受限于特定地点。如果没有贴近好学校的新盘符合你的偏好,你也可以稍后在心仪地点购买二手私人公寓。明智的选择应综合考虑入手价、户型、项目体量、年度成交量、配套设施与周边便利等因素。

归根结底,如果这次换房的推动力是孩子未来的学业,那么时点并非决定性因素。若你们财务稳健、现阶段即可行动,不妨开始留意合适的房源——刻意“择时”可能徒增压力。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments