Stacked 的读者们,大家好。大多数周六的简报里,我都会用这一栏来聊聊楼市的某个话题。回望这几年写过的种种,我忽然意识到:我有点像派对上那个古怪的叔叔——总占着沙发一角,过分沉醉于自己声音的人。是时候换个方式了。

本周起,并且在接下来几周我也会不时这样做,我决定做一些被不满者称作“总算干一回你的本职工作,Ryan。”的事。我会在掌握资料范围内,尽力解答大家的置业问题。

等等,Stacked 不是已经有 Q & A 栏目了吗?

确实有,而且我们每周都会以仍不放弃希望的理工学院讲师般的投入来解答一些问题。这项工作会照常进行。区别在于,那些从 Tampines 坐到 Jurong 的 MRT 全程都看不完的多页深度文章,往往需要大量详尽信息。

时间上也有局限,无法对每个问题都展开到那般深度。而我们也希望尽可能与更多读者互动,并尽可能提供实用帮助。

因此,我会覆盖更为概括或可快速回答的问题——这些问题不需要像俄国长篇小说那样的篇幅。若你只是有个简短疑问,或不愿披露过多个人情况,也欢迎来信(若需更深入的解答,请在此联系我们或电邮 stories@stackedhomes.com)

Q1: 我 65 岁,Executive Apartment 已经全款结清,打算在 Tampines 购买一套 BTO。我需要了解 $97,000 转售征费的哪些事项?

由于你的 Executive Apartment(EA)最初为补贴性 HDB 组屋,如果你先出售它再购买另一套补贴性组屋(例如 BTO),你将被视为二次购屋者。在这种情况下,HDB 会要求你缴付转售征费。

征费旨在冲减你第二套补贴性组屋所享受的住房补贴,以实现补贴更公平分配。不过,你提到的 $97,000 金额让人意外。

HDB 采用固定的转售征费金额,取决于你第一套补贴性组屋的类型。若为 EA,征费为 $50,000。

若你在 2006 年 3 月 3 日起出售第一套补贴性组屋,将按下列固定金额缴付转售征费:

| 首套补贴性住房类型 | 转售征费金额 | |

| 家庭 | CPF 购屋津贴受益者(单身) | |

| 2-room/ 2-room Flexi 组屋 | $15,000 | $7,500 |

| 3-room 组屋 | $30,000 | $15,000 |

| 4-room 组屋 | $40,000 | $20,000 |

| 5-room 组屋 | $45,000 | $22,500 |

| 3Gen 组屋 | $45,000 | 不适用 |

| Executive 组屋 | $50,000 | $25,000 |

| Executive Condominium | $55,000 | 不适用 |

有可能你听到的 $97,000 不仅包含转售征费本身,还包括其他义务或费用,例如归还已使用的 CPF 公积金、律师过户费等。

关于如何与何时缴付征费的简要说明

根据 HDB 规定,转售征费须以现金或以现有组屋的售屋款项支付,不能使用 CPF 存款,也不能通过房屋贷款融资。

缴付时点取决于你何时出售 EA:

- 若你在领取之前领取 BTO 钥匙之前出售现有组屋,则在领取 BTO 钥匙时须以现金缴清转售征费。

- 若你在领取之后领取 BTO 钥匙之后出售,则转售征费会从售屋款项中扣除,若有不足需以现金补足。

最后补充:转售征费仅在你购买另一套补贴性组屋时适用。若你改为购买不含购屋津贴的转售组屋,或购买私人房产,则无需缴付转售征费。

Q2: 我们的 BTO 将在今年 4 月达到 MOP。我们在市区工作,希望搬得更近一些,可能考虑 Tanjong Pagar。我们该选较旧但更大的转售组屋,还是较新但更小的?

这个问题并没有放之四海而皆准的“正确答案”。但以我的个人经验,户型布局的重要性往往高于面积大小。

即便是在中心区,一些看似“面积更大”的转售组屋,住起来也可能比部分新组屋更局促,这与账面平方英尺不一定一致。比如:较旧的组屋虽然名义上更大,但更可能有长走廊且缺乏采光;或者空间分割较多,削弱了布局的灵活性(例如 executive maisonettes 往往把所有卧室都放在二层,对需要上楼才能进卧室的年长者并不友好)。

随着时间推移,这些因素会愈发重要,尤其当你需要居家办公、有孩子,或父母偶尔留宿时。

话虽如此,旧组屋确实通常更大。这一点在一定程度上会被其楼龄更高、总价更高所抵消。同时也要考虑,旧组屋往往需要更大规模装修:这同样意味着时间成本。

如果你搬家的首要目标只是缩短通勤、提升日常便利性,那么靠近 Tanjong Pagar 的较新组屋是理性的选择。它通常装修更快、成本更低,也无需担心租约贬值。

但若主要目标是打造更舒适、可长住的家庭住房——也许一住就是一辈子、对转售价值并不在意(因为大概率不会卖)——那更大的单位或许更为关键。

Q3: 我已退休,正考虑从一套永久地契私人公寓降级到自己偏好的较旧 HDB。该这样做,还是应保留公寓获取被动租金、自己去租房?

这道题相当一部分其实超出了我的专长范畴:那属于退休规划。不过,我可以举例说明,不同的退休策略为何会得出不同结论。

有些退休者最重视现金流。对他们而言,卖掉公寓并换住组屋是合理的:释放出的资金可转化为可预测的收入流,契合整体策略;他们也无需应对“问题租客”、房市周期、空置期等琐事。

另一些人更看重资产保值。他们更乐于长期持有这套永久地契公寓,把它当作价值储藏;与此同时,以租金作为在保留资产前提下的部分变现。很可能他们本就有其他收入来源,并不需要这笔租金,但有总是更好。

最终,决定何者为“对”的,是你选定的退休策略——甚至比租金回报或潜在升值更重要。同时也要与自己在退休阶段对物业管理的投入度相匹配。

就我个人而言,只有在身边有可靠帮手(例如信得过的家人)时,我才会选择继续当房东。我很难想象到 70 多岁或更老时,还要去巡房、筛选租客、催缴拖欠租金。若缺乏所需支持,我会更倾向于套现这项租赁资产,再投资于其他工具。

与此同时,其他房产新闻……

- 永久地契并不总等于必然的好表现。我们从表现最差的永久地契公寓中学到了什么。

- 想买一座价值 $300 million 的洋房吗?太贵?那买七分之一如何?因为现在你确实可以这样做,对象正是 Oxley Rise 上那栋知名洋房。

- 为何有些 Central Area 的转售组屋更能抵御租约贬值?与我们的Stacked Pro读者一起找出答案。

每周成交回顾(09 – 15 February)

新盘成交价最高前 5(按项目)

| 项目名称 | 成交价 S$ | 面积(SQFT) | $PSF | 地契年限 |

| UNION SQUARE RESIDENCES | $18,500,000 | 4833 | $3,828 | 99 yrs (2024) |

| AMBER HOUSE | $5,398,557 | 1744 | $3,096 | FH |

| WATTEN HOUSE | $4,904,000 | 1539 | $3,186 | FH |

| GRAND DUNMAN | $4,492,000 | 1787 | $2,514 | 99 yrs (2022) |

| ELTA | $4,432,000 | 1776 | $2,495 | 99 yrs (2024) |

新盘最低价前 5(按项目)

| 项目名称 | 成交价 S$ | 面积(SQFT) | $PSF | 地契年限 |

| NEWPORT RESIDENCES | $1,345,000 | 452 | $2,975 | FH |

| NARRA RESIDENCES | $1,524,000 | 721 | $2,113 | 99 yrs |

| THE LAKEGARDEN RESIDENCES | $1,592,000 | 678 | $2,348 | 99 yrs (2023) |

| ORCHARD SOPHIA | $1,906,000 | 635 | $3,001 | FH |

| AUREA | $1,939,014 | 710 | $2,729 | 99 yrs (2024) |

二手成交价最高前 5

| 项目名称 | 成交价 S$ | 面积(SQFT) | $PSF | 地契年限 |

| SEASCAPE | $5,553,000 | 2669 | $2,080 | 99 yrs (2007) |

| RICHMOND PARK | $5,100,000 | 1550 | $3,290 | FH |

| SCOTTS HIGHPARK | $4,150,000 | 1744 | $2,380 | FH |

| AMBER POINT | $4,122,000 | 1690 | $2,439 | FH |

| SCOTTS SQUARE | $4,080,000 | 1238 | $3,296 | FH |

二手最低价前 5

| 项目名称 | 成交价 S$ | 面积(SQFT) | $PSF | 地契年限 |

| SIMS URBAN OASIS | $885,000 | 441 | $2,005 | 99 yrs (2014) |

| SKIES MILTONIA | $940,000 | 710 | $1,323 | 99 yrs (2012) |

| J GATEWAY | $1,050,000 | 474 | $2,217 | 99 yrs (2012) |

| PARK PLACE RESIDENCES AT PLQ | $1,090,000 | 484 | $2,250 | 99 yrs (2015) |

| WATERCOLOURS | $1,120,000 | 915 | $1,224 | 99 yrs (2012) |

绝对收益最高前 5

| 项目名称 | 成交价 S$ | 面积(SQFT) | $PSF | 收益 | 持有期 |

| COTE D’AZUR | $3,220,000 | 1539 | $2,092 | $2,065,000 | 17 Years |

| AMBER POINT | $4,122,000 | 1690 | $2,439 | $1,922,000 | 9 Years |

| RICHMOND PARK | $5,100,000 | 1550 | $3,290 | $1,800,000 | 19 Years |

| HUNDRED PALMS RESIDENCES | $2,130,000 | 1055 | $2,019 | $1,172,200 | 9 Years |

| CALARASI | $1,828,000 | 1227 | $1,490 | $1,143,000 | 19 Years |

亏损最多前 5

| 项目名称 | 成交价 S$ | 面积(SQFT) | $PSF | 收益 | 持有期 |

| SEASCAPE | $4,050,000 | 2174 | $1,863 | -$1,872,000 | 15 Years |

| SCOTTS SQUARE | $4,080,000 | 1238 | $3,296 | -$1,175,310 | 19 Years |

| MARTIN MODERN | $2,088,000 | 764 | $2,732 | $97,700 | 7 Years |

| PARK PLACE RESIDENCES AT PLQ | $1,090,000 | 484 | $2,250 | $155,001 | 9 Years |

| J GATEWAY | $1,050,000 | 474 | $2,217 | $162,000 | 6 Years |

回报率最高前 5(ROI%)

| 项目名称 | 成交价 S$ | 面积(SQFT) | $PSF | ROI (%) | 持有期 |

| COTE D’AZUR | $3,220,000 | 1539 | $2,092 | 179% | 17 Years |

| CALARASI | $1,828,000 | 1227 | $1,490 | 167% | 19 Years |

| CASABLANCA | $1,280,000 | 1109 | $1,155 | 155% | 24 Years |

| HUNDRED PALMS RESIDENCES | $2,130,000 | 1055 | $2,019 | 122% | 9 Years |

| ARC AT TAMPINES | $1,650,000 | 1173 | $1,406 | 95% | 14 Years |

回报率最低前 5(ROI%)

| 项目名称 | 成交价 S$ | 面积(SQFT) | $PSF | ROI (%) | 持有期 |

| SEASCAPE | $4,050,000 | 2174 | $1,863 | -32% | 15 Years |

| SCOTTS SQUARE | $4,080,000 | 1238 | $3,296 | -22% | 19 Years |

| MARTIN MODERN | $2,088,000 | 764 | $2,732 | 5% | 7 Years |

| AFFINITY AT SERANGOON | $2,668,000 | 1453 | $1,836 | 9% | 4 Years |

| PERFECT TEN | $4,200,000 | 1281 | $3,279 | 10% | 3 Years |

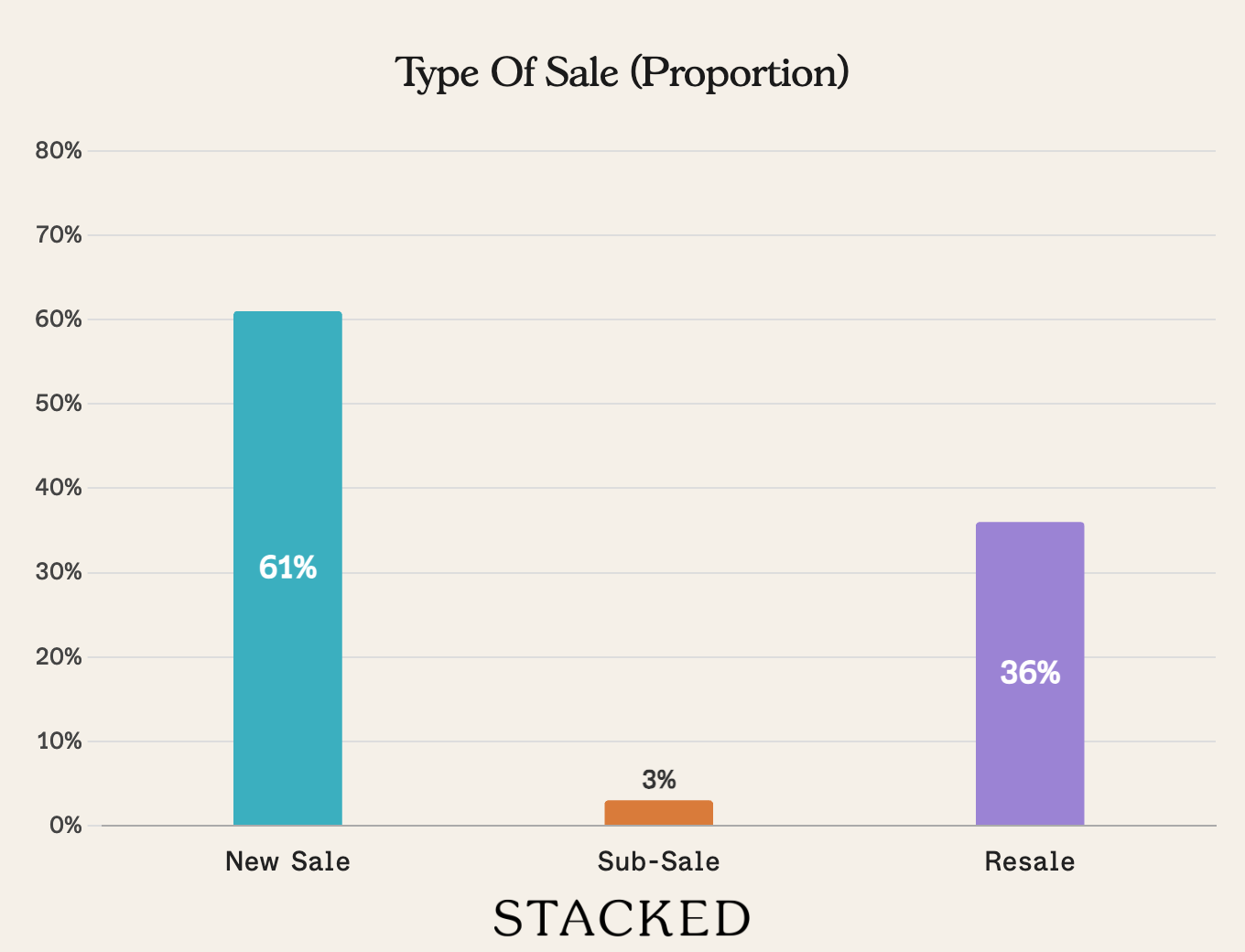

交易拆解

想获取更多新加坡房地产新闻与洞见,请关注 Stacked。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments