你好,

我想请教:是该申请第二套 BTO,还是继续留在目前这套?

我30多岁中段,目前拥有一套1985年的4房组屋,尚余不到 $150k 的房贷。作为月入 $5k 的单亲家长,我最近在 Kallang/Whampoa 的4房 PLH BTO 抽到一个三位数且较前的号次,我也能负担作为前期费用的10%首付款。我计划在领取新房钥匙前把现有房子卖掉,并在过渡期申请延期居住。

考虑到我希望在15年后退休并最终移居海外,现在继续购买这套 BTO 是否明智,还是该留在现有组屋?出售旧屋的方式,怎样才能把干扰降到最低?

谢谢。

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

感谢来信咨询。

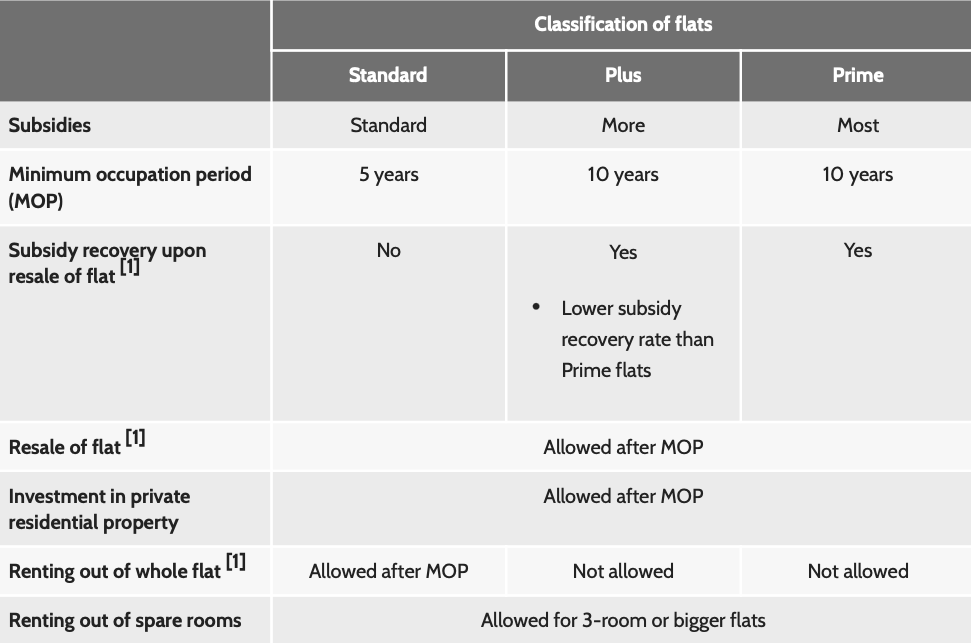

虽然看起来选择新的 BTO 似乎是不假思索的决定,但随着新的 Prime、Plus 和 Standard BTO 分类推出,相关附加规定为抑制市中心单位的“抽签效应”,使得抉择更为复杂。

在深入探讨两条路径之前,我们先审视你的负担能力。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

负担能力

参考今年6月的 BTO 推出,Kallang/Whampoa 的4房单位价格介于 $568,000 至 $779,000,中央値为 $673,500。为便于计算,我们假设你若成功选到 BTO,购置价即为此。

鉴于你提到这是第二次购买 BTO,我们假设你在现有组屋购买时使用了 CPF 住房津贴。因此,在购买第二套 BTO 时需要缴付转售征费(resale levy)。

| 购置价 | $673,500 |

| BSD | $14,805 |

| 转售征费(假设你在购买现有组屋时以单身身份领取了 CPF 津贴) | $20,000 |

| 最高贷款额(以年龄35、月入 $5K、利率3% 计) | $316,315 |

| 所需自备资金 | $391,990 |

由于我们没有你现有组屋的财务细节,无法完整评估该选项的可行性;因此在此假设你具备所需资金。

接下来,看看较老 HDB 的表现。

较老 HDB 的表现

我们将聚焦4房单位,因为这是你目前所持有的类型。

| Year | <1980 | 1980-1990 | 1991-2000 | 2001-2010 | 2011-2020 |

| 2013 | $492,629 | $446,701 | $462,800 | $549,676 | $714,594 |

| 2014 | $463,636 | $420,311 | $431,774 | $492,106 | $597,604 |

| 2015 | $446,856 | $406,395 | $407,349 | $463,986 | $630,236 |

| 2016 | $447,546 | $407,316 | $407,200 | $463,801 | $521,001 |

| 2017 | $437,304 | $405,437 | $405,751 | $457,305 | $516,668 |

| 2018 | $419,806 | $394,997 | $395,091 | $465,008 | $502,585 |

| 2019 | $394,352 | $387,466 | $399,178 | $476,328 | $485,959 |

| 2020 | $399,549 | $394,999 | $412,048 | $479,025 | $505,186 |

| 2021 | $436,013 | $444,896 | $470,236 | $528,091 | $559,683 |

| 2022 | $473,951 | $485,000 | $506,025 | $560,226 | $619,839 |

| 2023 | $496,252 | $516,058 | $537,604 | $597,883 | $655,080 |

| Average growth rate | 0.21% | 1.61% | 1.69% | 1.01% | -0.39% |

数据表明,1980 至 1990 年间建成的4房单位在过去10年里取得了第二高的涨幅,仅次于1991 至 2000 年建造的单位。不过,细看会发现,涨幅很大一部分发生在疫情期间。

随着市场趋稳,这一增长轨迹能否延续仍不确定。尽管如此,HDB 转售价格仍保持上行趋势,并在近几个季度加速。

据 HDB 称,转售价与成交量的上升,主要受强劲需求及更紧的供给推动;与2023年相比,2024年达到最低自住期(MOP)的单位更少。

接下来,我们看看 BTO 的表现。

BTO 的表现

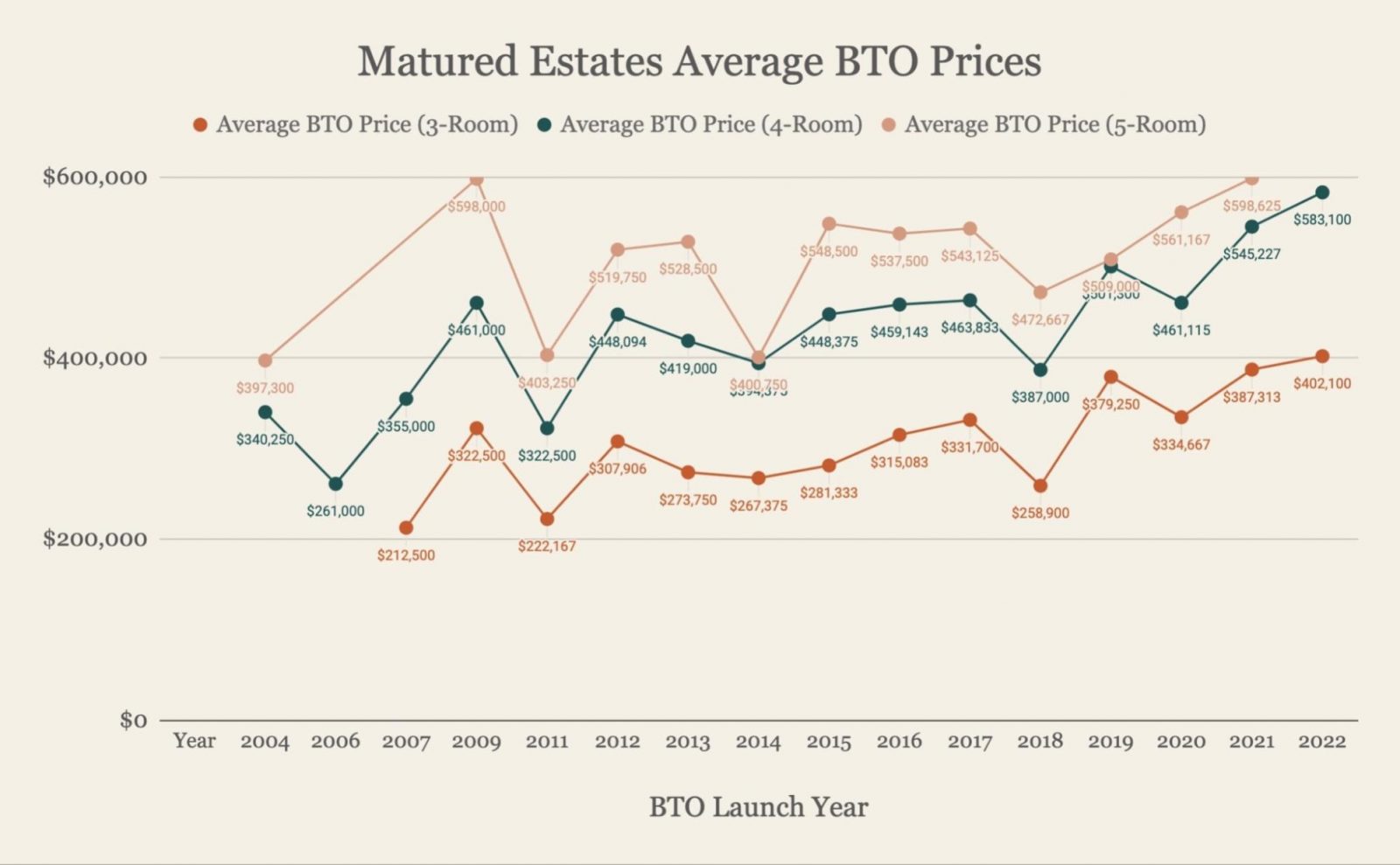

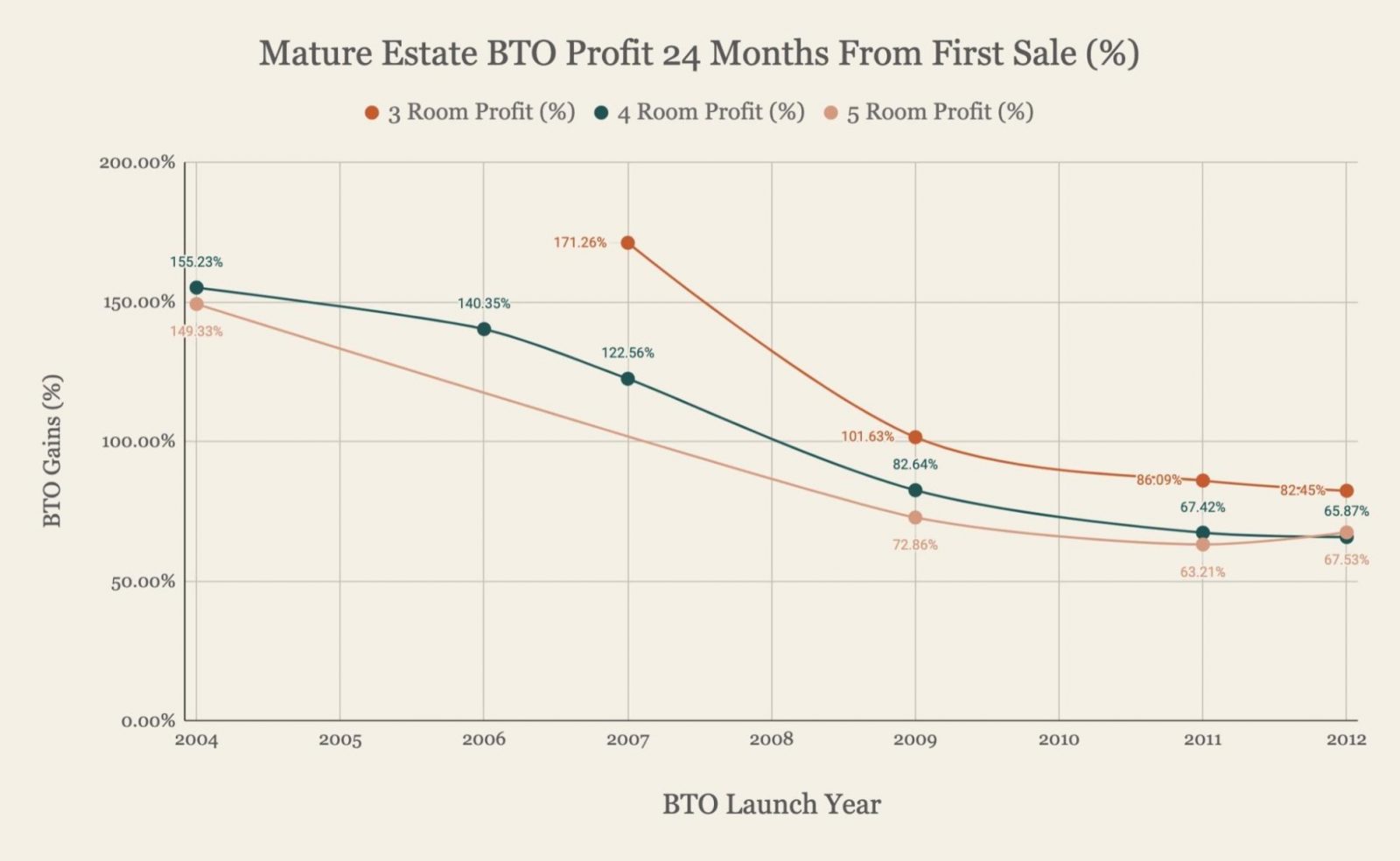

鉴于你考虑在 Kallang/Whampoa 购置单位,我们将分析成熟市镇中 BTO 的价格趋势。根据2024年10月的 BTO 项目,Kallang/Whampoa 将被归类为 Plus 或 Prime。

不言自明,BTO 一直具有可观的收益:

随着土地与建造成本上升,BTO 价格多年来稳步攀升。虽然这压缩了潜在利润空间,但 BTO 仍显示出强劲回报。数据表明,BTO 单位仍录得超过 60% 的涨幅。

因此,尽管价格更高,它们仍比同地段的年轻转售组屋更为可负担,从而进一步巩固吸引力。几乎“稳赚”的利润与相较转售更可负担的定价,造成了显著的供需失衡——需求通常超过供给,因此是否能选到单位仍有一定运气成分。

现在,我们来梳理你考虑的两条路径的利弊,以及各自可能产生的成本。

潜在路径

购买第二套 BTO

*当你转售一套从 HDB 购买的 Plus 或 Prime 组屋时,你需要按单位的转售价^向 HDB 返还一定比例的补贴回收款。补贴回收比例将与额外补贴的幅度相称。具体金额会在 Plus 或 Prime 项目推出销售时公布。

^若 HDB 评估需要为该单位进行估价,则补贴回收将以估价或转售价(取较高者)的一定比例计算。

你或许已知,PLH 单位附带特定条件,包括自住期(MOP)是标准单位的两倍。此外,转售时的补贴回收可能压缩你的利润,尽管目前难以精确量化影响。当你出售现有房产时,也需缴付转售征费(resale levy),这会降低该笔交易的总体利润。

较少被关注的是收入顶线对 Plus/Prime 转售单位的影响——这在你未来需要出售时可能是更大的因素。Plus 单位不能出售给收入低于 $14,000 的买家;而对 Prime 单位,单身人士另有 $7,000 的上限。

BTO 的预计建造期约为 3 至 4 年,这意味着此路径不会直接影响你的退休时间表,但若你想加快退休或提前出国,灵活性可能受限。

尽管较老转售组屋的价格目前仍处高位,但这一趋势能维持多久尚未可知。鉴于你现有单位的楼龄,搬往像 Kallang/Whampoa 这类优越、中心地段的较新单位,长期看或有更佳的价值保值潜力。

接着看看可能产生的成本。鉴于你计划在15年后退休,我们将以15年为时间框架。

由于没有你现有组屋的财务细节,为便于计算,我们作出以下假设:

- 你现有单位估值为 $516,058(2023年建于1980-1990年间的4房单位的中央値)

- 现有贷款为 HDB 贷款,剩余贷款年期为 20 年

- BTO 建造期为 4 年

持有现有单位4年的成本

| 利息支出(假设利率 2.6%) | $14,394 |

| 房产税 | $1,196 |

| 市镇会服务与维修费(假设 $70/月) | $3,360 |

| 总成本 | $18,950 |

持有 BTO 11年的成本

| BSD | $14,805 |

| 转售征费(Resale levy) | $20,000 |

| 利息支出(假设 25 年贷款期、利率 2.6%) | $75,006 |

| 房产税 | $5,368 |

| 市镇会服务与维修费(假设 $70/月) | $9,240 |

| 装修费用* | $30,000 |

| 总成本 | $154,419 |

*视装修工程范围而定

若采取此路径的总成本:$18,950 + $154,419 = $173,369

假设你取得最高贷款 $316,315,以 25 年期、2.6% 利率计算,每月按揭为 $1,435。按35岁与每月收入 $5K 计算,你每月流入 OA 的金额约为 $1,050。这意味着你每月需自掏 $385 来补足还款。

为便于比较,我们也看看此路径的潜在收益。假设房产上涨 50%,相当于 $336,750。

若采取此路径的潜在收益:$336,750 – $173,369 = $163,381

目前 Kallang/Whampoa 楼龄 10 年以内的4房 HDB 转售价约在 $900,000 – $1,100,000。若以 $1M 的成交价与 8% 的补贴回收率计,潜在收益将降至 $83,381。

保持现状

鉴于你的单位建于1985年,15年后将达 54 年楼龄,已相对老旧。这可能限制潜在买家的范围,尤其当剩余租期不足以覆盖年轻买家至 95 岁时,其贷款额度与 CPF 住房津贴会被按比例减少。

数据也显示,1980 年之前建造的单位在疫情前价值显著下滑,即便随后市场回升,其增速亦最慢。

在不清楚你现有单位的具体位置下,我们难以精确评估其未来表现。HDB 价格的可持续性,尤其对老旧单位而言,仍存在不确定性;若你的房子位于供应偏多的区域,风险更大。

话虽如此,原地不动也有好处。你目前的按揭很可能更低,且你的单位已达 MOP,若计划有变,你也拥有更大的机动性。

现在看看将产生的成本。

持有现有单位15年的成本

| 利息支出(假设尚欠贷款 $150,000,20 年期、利率 2.6%) | $39,481 |

| 房产税 | $4,485 |

| 市镇会服务与维修费(假设 $70/月) | $12,600 |

| 总成本 | $56,566 |

我们以过去10年建于1980-1990年的 HDB 的平均年增长率 1.61% 作简单预测,可得 $139,703 的利润。然而需注意,近两年价格出现明显上冲,最终的增长率可能更低。

若采取此路径的潜在收益:$139,703 – $56,566 = $83,137

你该怎么做?

权衡两种选择的利弊后,更具优势的路径已经相对明朗。

尽管成本更高,选择搬入 BTO 更可能较留在现有单位获得更好的升值。虽然 BTO 的 MOP 更长,但仍与您 15 年的退休时间表相符。尽管因补贴回收潜在收益未必大幅领先,但位于优越地段的新组屋更可能保持价值,特别是当你计划在满足 MOP 后不久出售时。

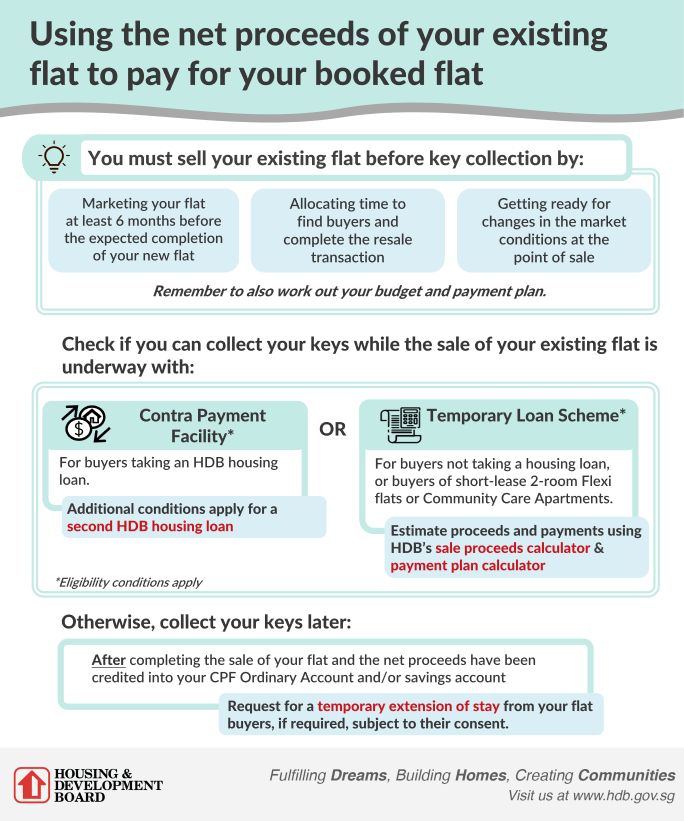

接下来,我们梳理现有房产出售与 BTO 购置的时间线。假设你需要动用现有单位的出售款项来支付 BTO,我们将列出必要步骤以便顺利过渡。

上图展示了两条处理售购流程的路径。第一种是使用对冲付款安排(contra-payment facility),以顺畅衔接你现有 HDB 的出售与新房购买,让你可直接以出售所得支付下一套房的购置。另一种做法是先完成现有单位的出售,并向新买家申请短期延期居住。

若选择第一种方式,在你现有单位的转售申请获批后,即可领取 BTO 钥匙。此安排让你在等待现有房产完成交割期间进行新 BTO 的装修。但该选项需要周密协调以确保交易顺畅。另需注意,对冲付款安排仅能由单方使用——买方或卖方任择其一,不能同时使用。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments