曾几何时,$1.8 million 足以买下一套宽敞的 1,200+ 平方英尺公寓,你甚至还能留出装修预算并来一顿庆祝的丰盛晚餐。然而到了 2025 年,同样的金额也许只能勉强买到一套紧凑型两卧室单位,尤其是在像 Clementi 这样备受青睐的区域。

在本文中,我们将探讨如今升级到一套 $1.8 million 私人公寓需要具备什么条件,前提是你已拥有一套 HDB 并已累积一定资产净值。这是否足以迈出这一步?

来认识这对夫妻:一个典型的升级者情境

认识一下 Ken 和 Rachel,二人均为 36 岁,有一名 5 岁的女儿。他们在 Clementi 的一套 4-room HDB 已居住 7 年。如今孩子即将进入小学,这对夫妻希望留在该社区,靠近 Pei Tong、Clementi Primary,未来也便于衔接 NUS 或 NUS High。

与当初购屋时相比,Ken 和 Rachel 的财务状况更为稳健。目前二人的月收入各为 $7,500(合计 $15,000),这已显著高于 BTO 的收入上限,使私人升级成为合乎逻辑的下一步。

他们看中了由 MCL Land 和 CSC Land Group 在 Clementi Avenue 1 推出的新盘 ELTA。这是该区多年来首个新公寓项目,看起来很契合他们人生的下一阶段。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

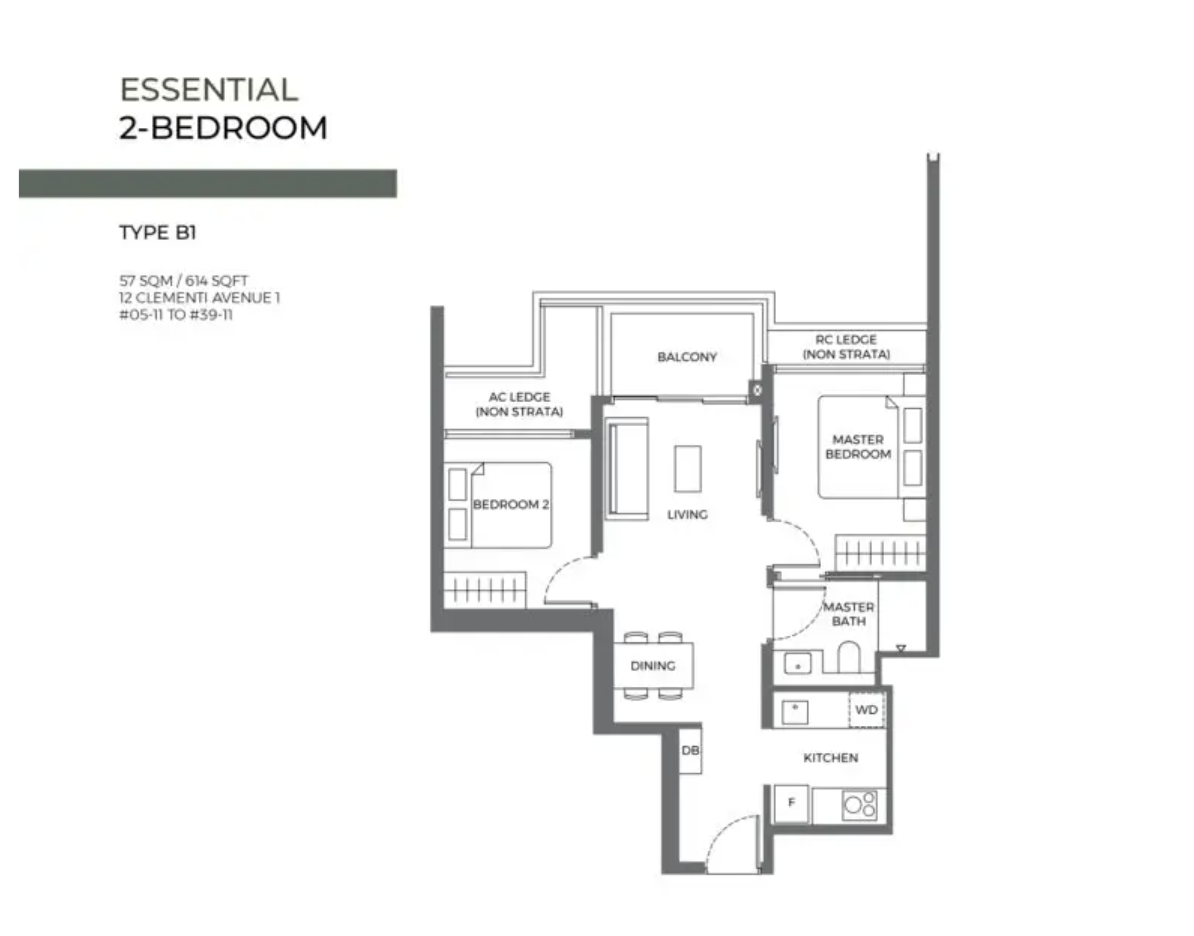

他们看中的单位:614 平方英尺的新起点

参观示范单位后,Ken 和 Rachel 选定了一套紧凑但现代的两卧室单位,能满足他们的基本需求。根据 ELTA 的实际成交记录,单位详情如下:

- 单位: #34-11, 12 Clementi Ave 1

- 面积: 614 平方英尺

- 价格: $1,698,000

- 每平方英尺价格: $2,768

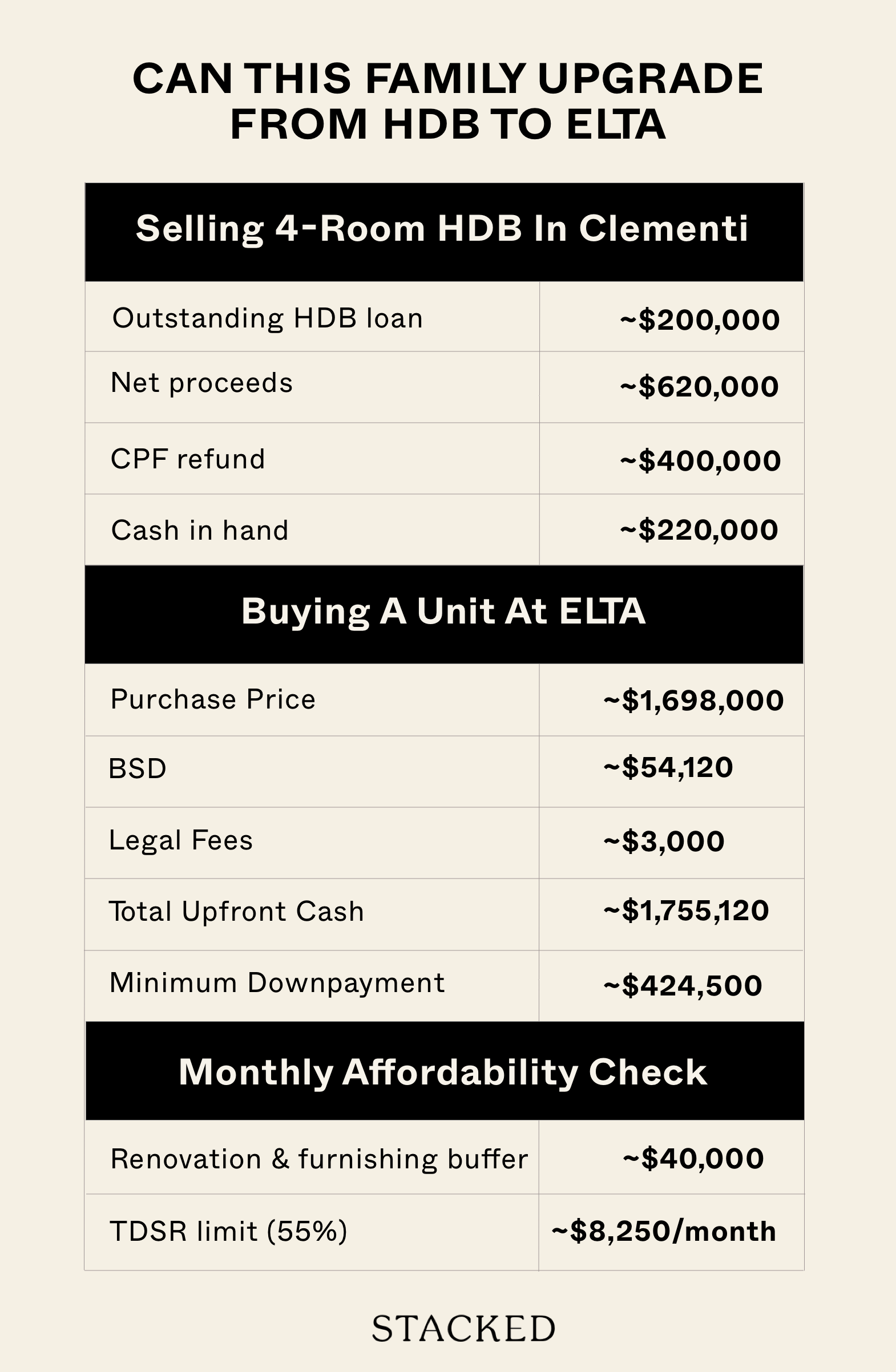

再加上约 $54,120 的买方印花税(BSD)以及约 $3,000 的法律费用,总成本约为 $1.755 million—略低于他们的 $1.8 million 上限。

他们的售屋收益如何?

假设他们在 Clementi 的 4-room HDB 以约 $820,000 售出。明细如下:

未清 HDB 贷款: ~$200,000

- 净收益: ~$620,000

- CPF 退款: ~$400,000

- 到手现金: ~$220,000

这笔 $220,000 的现金至关重要——它将帮助他们满足购买私人住宅所需的 5% 最低现金首付。

ELTA 购置明细

- 购买价格: $1,698,000

- BSD: ~$54,120

- 法律费用: ~$3,000

- 前期总成本: ~$1,755,120

- 最低首付款 (25%): $424,500

- 现金 (5%): $84,900

- CPF/现金 (20%): $339,600

- 现金 (5%): $84,900

他们 $220,000 的现金缓冲足以覆盖 $84,900 的首期现金要求,而退回的 CPF 可用于支付其余的 20%。

他们的月收入能支撑这笔贷款吗?

若按 75% 的标准银行贷款计算,这对夫妻将借入 $1,273,500。以 4% 利率、30 年贷款年限计,月供约为 $6,080。

- 合计收入: $15,000

- TDSR 上限 (55%): $8,250/月

他们通过了总债务偿还率(TDSR)限制,并留有余地,但值得注意的是:

- 每月 $6,080 的供款已超过其收入的 40%——尤其在考虑其他开支或负债后,会显得偏紧。

- 这大约是他们过去 HDB 供款的 3 倍,彼时月供可能约为 $1,200 至 $1,500。

- 任何额外贷款(如车贷或个人贷款)都会侵蚀他们的 TDSR 额度。

他们符合资格,但这在财务责任上是一次显著的提升。

真实成本:不止于成交价

- 前期合计: ~$481,620

- 装修与家具预留金: ~$40,000

- 预计所需现金/CPF: ~$521,620

在余量有限的情况下,即便是小幅的意外——例如转售价略低或装修超支——都可能令他们的现金流承压。

空间限制与未来局限

现实的考量在此显现:

- 他们将从一套 960+ 平方英尺的 HDB 搬到 614 平方英尺的公寓。对于有成长型需求的年轻家庭而言,这是一种明显的空间缩减。

- 在 ELTA,一套三卧室(926 平方英尺)近期成交为 $2.503 million——比他们的两卧室贵逾 $800,000。

- 想要更大空间?一套 1,023 平方英尺的单位成交约 ~$2.85 million——相较他们目前价位整整高出 $1.15 million。

这意味着,若几年后(例如女儿进入青春期)再度升级,若无显著的收入提升或意外之财,将会非常困难。他们可能最终被困在一套已无法满足需求的住房中。

别忽视风险因素

我们描绘的是一个相对乐观的情境,但现实往往更为复杂。请考虑:

- HDB 转售延误可能导致收益减少或延迟到账。

- 装修费用可能超出 $40,000 预算。

- 工作变动、产假或减薪可能影响其偿还按揭的能力。

- 利率上升将抬高月供——与 HDB 贷款不同,私人按揭通常为浮动利率。

结语:可行,但并非适合所有人

在 $15,000 月收入的前提下,升级到一套 $1.8 million 的私人公寓并非不可能,但绝谈不上轻松。这需要良好的财务纪律、几乎没有其他负债,并在心理上做好“缩小居住面积、扩大按揭规模”的准备。

从事收入波动较大的职业,或背负较多其他财务义务的买家,或许更应将 Executive Condominiums(ECs)或更大的转售组屋,视为更稳妥、舒适的过渡台阶。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments