2026年前三个月内,政府已授出五个政府售地(GLS)地块。随着开发商提交的标价走高,这也预示着当这些项目于明年入市时,买家与投资者可能面临的新盘定价水平。

2026年1Q授出的五个GLS地块包含四个私宅地块与一个行政公寓(EC)地块,合计将为市场供应管线新增约2,750套住房。

- Dairy Farm Walk

- Tanjong Rhu Road

- Lentor Central

- Dover Drive

- Woodlands Drive 17 (EC)

四个私宅地块(不含EC)合共吸引21份标书,每个标售平均约有五至六家开发商参与。此种在市中心边缘与郊区(RCR与OCR)不同区域的积极参与,显示开发商对发展用地的需求仍然稳健。

与此同时,位于 Woodlands Drive 17 的EC地块收到三份标书,虽较私宅地块的出价数量偏少,但已足以创下EC地块的新纪录地价。

整体来看,几处私宅地块的出价与地价反映出一个更为细致的市场判断。

一端来看,Dairy Farm Walk地块的最高出价为$962 psf per plot ratio (ppr),由ABR Holdings、LWH Holdings、Macly Capital与RP Ventures(Roxy Pacific Holdings的子公司)组成的开发商联盟,于Jan 22以$447 million的中标价拿下。

另一方面,Dover Drive的GLS地块以$1,556 psf ppr的最高出价,创下RCR住宅GLS新纪录。中标者为三家中国开发商联合体——Qingjian Realty、Forsea Holdings(中国交通建设公司的子公司)与Jianan Capital。

以一般新私宅项目的开发时程推算,这些项目从中标至开售大致需约一年时间。潜在买家可将其视为2027年上半年可能推出的新盘。

以下为各地块的要点、所在区域的成交概况,以及它们最终入市时可预期的情况。

Woodlands Drive 17(第25区)

这是政府在Woodlands Drive 17推出的第二个EC地块,由开发商Sim Lian Group以 top bid of $484 million back in January中标。

该价格折合$794 psf ppr,创下当时新加坡EC地块的纪录地价,略高于CDL于2025年8月刚获颁的相邻Woodlands Drive 17 EC地块的$782 psf ppr。

Sim Lian以微弱优势击败另外两名投标者。其报价仅较由Qingjian Realty、Forsea Holdings与Jianan Realty Investments组成的联营体的第二高价$482.1 million高出0.4%。第三名为Hong Leong Holdings与TID的联合投标,报价$463.5 million。

该EC地块占地290,412 sq ft,容积率2.1,最大允许总楼面面积为609,867 sq ft,预计可建约560套EC单位。

地块邻近Thomson-East Coast Line上的Woodlands South MRT站,距Woodlands North站仅两站;后者为新马RTS Link的新加坡终点站,预计于2026年底完工。

Woodlands自2016年的Northwave以来未见新的EC推出,当地自住业主在该细分市场已近十年面临新供应匮乏。

2026至2027年间,Woodlands、Sembawang与Yishun将有超过2,700套四房与五房HDB组屋达到MOP,形成一批希望在家门口升级至EC的潜在买家。

正是被压抑的需求与有限供应的组合,推动开发商在EC这一“有可负担性上限”的细分市场里,仍愿意将地价推至新高。

与私宅公寓不同,EC属“公私混合”住房类型:由私营开发商兴建,但按公共住房的资格规则销售,买家受到收入上限与类似HDB的其他限制。满10年后,EC将完全私有化,可不受限制在公开市场转售。

不过需要提醒买家一点:由于EC的售价最终受制于“有收入上限”的买方池可承受度,开发商定价的自由度不如私宅公寓。这一道“天花板”会限制地价向终端价格的传导幅度。

Knight Frank Singapore研究主管Leonard Tay预计,两幅Woodlands Drive 17 EC项目的开盘价将高于$1,800 psf,平均价格介于$1,900 psf至$2,000 psf。

Newmark Singapore董事兼研究主管Wong Shanting也给出$1,750 psf至$1,850 psf的区间。对符合EC现行资格的买家而言,这些价格较北部的私宅公寓存在有意义的折让。

Sim Lian在Woodlands Drive开发的EC有望于2027年初至年中进入开盘准备阶段,CDL的项目时间线预计相仿。这两大即将推出的EC项目将新增约980套EC供应,亦将使2027年成为EC买方竞争的一年。

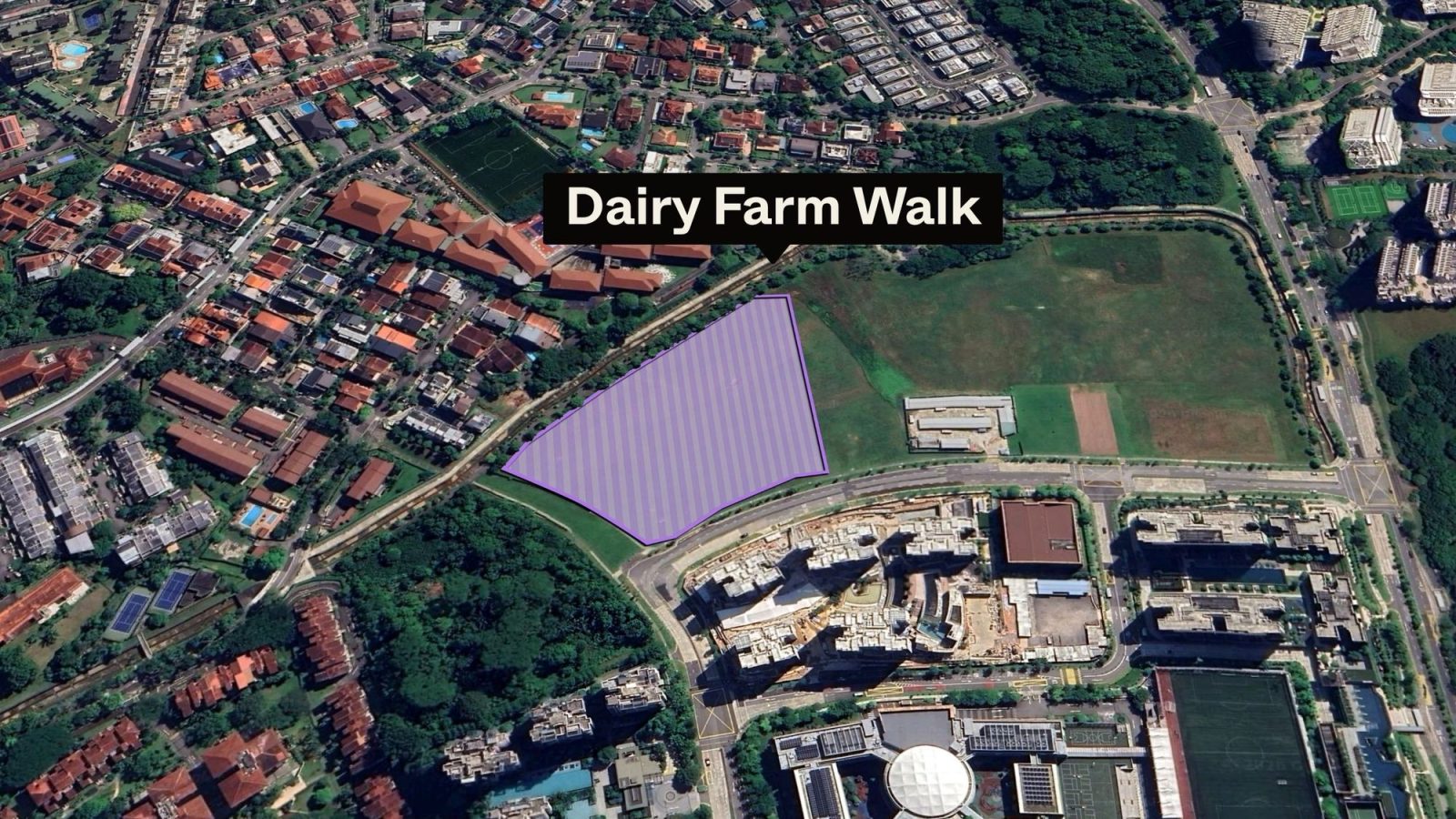

Dairy Farm Walk(第23区)

今年首个截止的GLS地块位于Bukit Panjang的Dairy Farm Walk。该标于Jan 22截止,共吸引五份投标。

最终由ABR Holdings、LWH Holdings、Macly Capital与RP Ventures(Roxy-Pacific Holdings子公司)组成的联盟以$427 million、或$962 psf ppr中标。

次高价来自GuocoLand与Hong Leong Holdings的联营体,出价$959 psf ppr,仅以0.4%的微弱差距失利。

该地块占地316,937 sq ft,容积率1.4——低于大多数郊区住宅地常见的1.6至2.1区间。地块建筑高度亦限制为六层,预计可建约480个单位。

自2012年以来,这是Dairy Farm区域推出的第五幅住宅GLS地块。该小区靠近Downtown Line上的Hillview MRT站,毗邻Dairy Farm Nature Park与Bukit Timah Nature Reserve。此前的项目包括The Skywoods、Dairy Farm Residences、The Botany at Dairy Farm,以及Narra Residences,后者已于Jan 31以$1,930 psf起价开售。

值得注意的是,本次联盟报出的$962 psf ppr较Apex Asia/Santarli牵头的JC在2025年1月为Narra Residences地块支付的$1,020 psf ppr低5.7%;同样也略低于2022年The Botany at Dairy Farm地块的$980 psf ppr。

Knight Frank预计,Dairy Farm Walk未来项目的开盘价或从$2,100至$2,200 psf起步;而Mogul首席研究官Nicholas Mak则给出更为审慎的$2,020 psf至$2,120 psf区间。

两组价格预估均显示,未来项目大致会与目前Narra Residences在该小区形成的平均成交基准相吻合。

这也为买家带来一个实际考量:当该地块预计于2027年Q1开盘时,Narra Residences仍在销售期内,两个项目将争夺相同的买方池。虽不至于构成硬性障碍,但意味着价格纪律将尤为重要。

为何本次地价更为谨慎?Tay指出,最新的Dairy Farm Walk地块面向的是OCR中“对价格更敏感的买家群体”,且相较今年其他GLS地块,其“城市便捷性”的大众吸引力或显不足。

总体而言,我们亦预计新项目将延续该区绿意与亲近自然的卖点——这也是此前项目所强调的优势。低密度、被绿意环抱的环境,尤其吸引重视居住空间、安静与亲近公园的家庭客群,而非偏好都会强度的买家。

若新盘定价介于$2,000至$2,100 psf,将为一个在历次推出中需求稳定的社区提供相对友好的入场点。

Tanjong Rhu Road(第15区)

该GLS标售于Feb 5截止,结果相当抢眼。

City Developments(CDL)与Woh Hup的联营体以$709.3 million、或$1,455 psf ppr的最高价投得Tanjong Rhu Road地块,一举刷新当时RCR的GLS地价纪录——超越2023年Marina Gardens Lane GLS的$1,402 psf ppr。

该地块共吸引五份投标,最高与次高价仅相差2.5%,显示开发商对该址的竞争之激烈。地块面积131,743 sq ft,容积率3.7,预计可建525个单位。

CDL-Woh Hup联营体表示,计划兴建三栋约26层的高层住宅,单位将以南北朝向布局,以纳入Kallang Basin、Marina Bay及海景视野。按投标条件,项目亦需配建一所综合型幼儿发展中心。

这是近30年来Tanjong Rhu片区首个新的私宅GLS地块。上一次开发地块于1997年11月批出,随后兴建为437户的Water Place公寓。

周边私宅项目多已超过十年楼龄;而最近期的较大型新盘Arina East Residences——一座107户的永久产权精品项目——于2025年6月开盘时仅售出10套,平均价$3,008 psf。

该区地段居中、区位优越,公共交通衔接良好,这亦解释了开发商对在此推出新盘的信心。

地块位于Thomson-East Coast Line上的Tanjong Rhu MRT与Katong Park MRT两站之间。更广的区域也纳入Kallang Alive Masterplan,旨在把该片区打造成拥有滨水公共空间的体育与生活方式枢纽。

地块对面为在建的新HDB项目Tanjong Rhu Riverfront II与Tanjong Rhu Parc Front,未来将壮大这一滨水社区的常住人口。

未来公寓的预期开盘价约介于$2,700 psf至$3,100 psf。

该价差反映了市场对买家如何衡量“全新滨水、近城边缘项目的溢价”与“周边可比标的多为楼龄较长、转售市场成交多在$2,000 psf以下”的“心理价位底线”之间的不同看法。

对买家而言,核心卖点在于:一个位于热门滨水小区、近三十年来未见显著新私宅供应的全新项目;加上Thomson-East Coast Line的连通性、Kallang Alive持续推进与临近市区的优势,使Tanjong Rhu地块成为明年潜在新盘中差异化较为鲜明的选项之一。

Lentor Central(第26区)

Lentor再创新高:Lentor Central标售于Mar 3截止,由GuocoLand、Hong Leong Holdings与TID组成的财团以$657.1 million、即$1,278 psf ppr夺标,创下Lentor片区新纪录。

相比之下,Lentor首幅GLS地块(现已开发为综合项目Lentor Modern)于2021年7月由GuocoLand以$1,204 psf ppr中标。

整体而言,该新兴私宅片区的地价曾一度回落,最近一次授出的Lentor Gardens于2025年4月的地价为$920 psf ppr。然而本次3月截止的结果显著上行。

GuocoLand表示,拟在该址兴建约27层的三栋住宅楼,合共最多562个单位。地块近邻Thomson-East Coast Line的Lentor MRT站与Lentor Modern商场。

这是Lentor Hills片区推出的第八幅GLS地块。包括本次在内,GuocoLand及其合资伙伴已在八幅地块中六次报出最高价。

本次Lentor Central亦为自2021年首幅Lentor地块授出以来,收到投标数最多的一次。开发商的积极参与,建立在扎实的基本面之上。

Lentor片区此前推出的六个项目中,已有四个售罄或接近售罄:Lentor Modern、Lentor Central Residences(开盘即售出93%)、Lentor Hills Residences与Lentor Mansion

Lentor Modern的转售(sub-sale)成交在2025年的均价约$2,351 psf,2026年初约$2,360 psf,显示二级市场需求持续。

凭借在该片区多次成功推出项目的履历,GuocoLand对可实现的售价与产品定位拥有比其他竞争者更清晰的把握。历来,Lentor新盘主要吸引两类升级客:来自Ang Mo Kio HDB组屋区的向上置换者,以及来自Yio Chu Kang走廊有地住宅缩小换房的业主。

Tay预计Lentor Central的开盘价将高于$2,700 psf;Mak则预测稍低的$2,450 psf至$2,570 psf区间。

往前看,关键在于买家——尤其HDB升级客——是否愿意接受$2,500 psf及以上的开盘价;这较当前Lentor Modern在转售市场中段$2,300 psf的基准存在溢价。

鉴于早期项目的表现,这一道价差可望被弥合,但最终仍取决于项目的设计与户型面积配置。

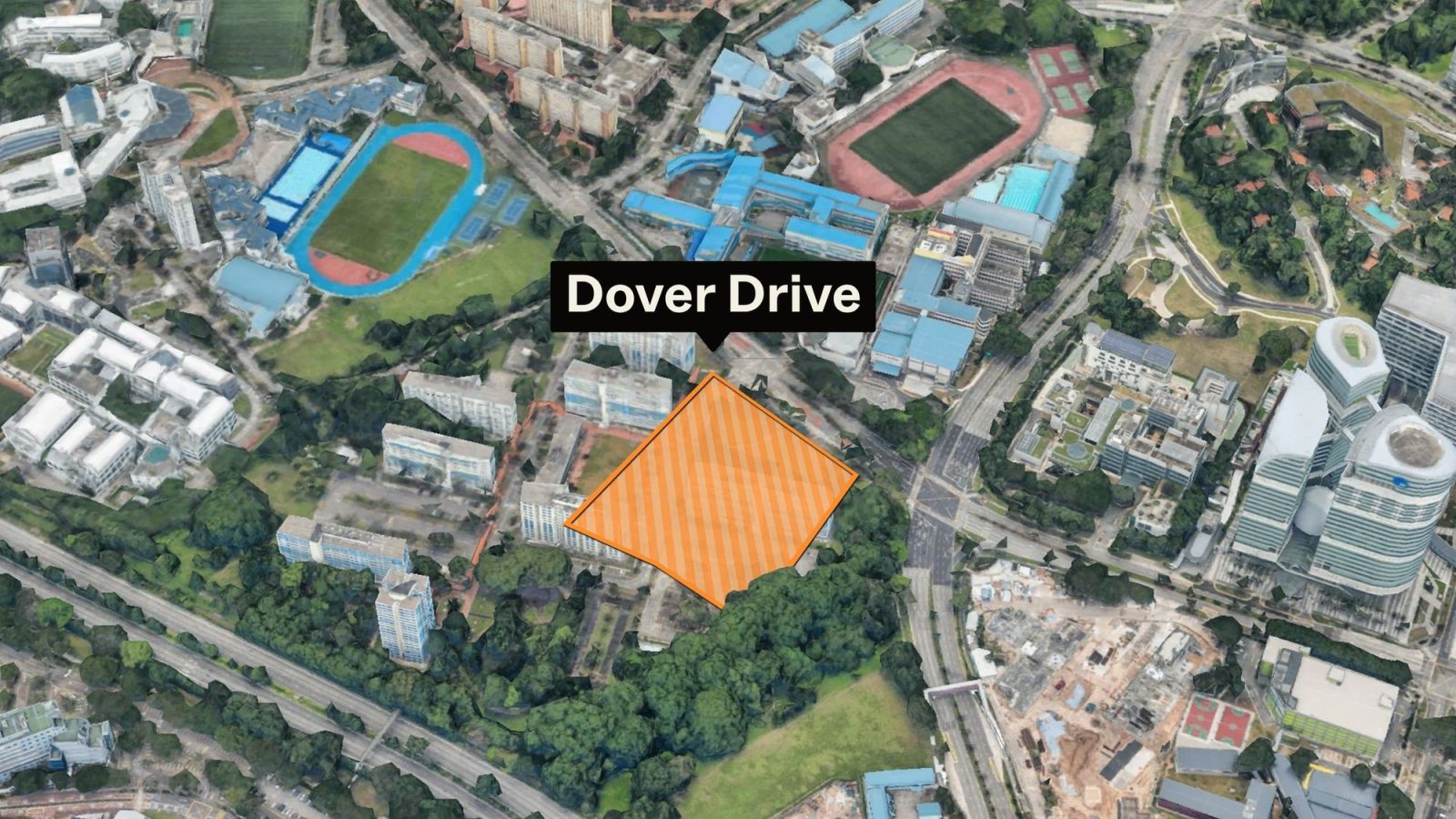

Dover Drive(第5区)

本季度最为戏剧性的GLS结果来自Dover Drive。该地块授予Qingjian Realty、Forsea Holdings(中国交通建设公司子公司)与Jianan Capital的财团,confirming their top bid of $951 million,折合$1,556 psf ppr。

四位投标者共提交六份标书,为2026年1Q截止的GLS地块中竞争最激烈的一宗。最高与次高价差为4.4%,后者为Sunway MCL与CSC Land Group的联营体,报价$911.16 million($1,491 psf ppr)。

本次授出的地价为RCR住宅GLS史上第二高,仅次于2017年River Valley的Jiak Kim Street地块,当时成交$1,733 psf ppr,后开发为Riviere。

这也超越了数周前由Tanjong Rhu Road地块($1,455 psf ppr)刚刚创下的RCR纪录。

Dover Drive的145,505 sq ft地块分区为“Residential with Commercial at 1st Storey”,最大允许总楼面面积611,099 sq ft,其中一层需配置10,764 sq ft的强制性商业空间。

项目将由两栋高层住宅塔楼组成,约625个单位,地面层约38,212 sq ft的商业空间,并配建约5,920 sq ft的幼儿发展中心。

该址亦有历史沿革:其前身属于SERS范围,涵盖旧Dover Estate的Blocks 30 to 32 and 34 to 39,并于2018至2019年间清拆。

该中国开发商财团已在One-North片区拿下三幅住宅地。第一幅于2024年以$1,191 psf ppr购得,并在2025年3月推出358户的Bloomsbury Residences,至今售出78%。下一项目Hudson Place Residences位于其对面,预计于2026年2Q推出。

Dover Drive是新划定的Dover-Medway社区中的首个GLS地块,属于Draft Master Plan 2025下Greater One-North转型的一部分。规划愿景为引入约6,000套新公共与私宅,并与绿地及社区设施相融合。目前更广One-North区域的私宅存量约1,711套,另有345套预计于2026年推出。

该授出地块距Circle Line上的One-North MRT站约300m,一站即达Circle Line与East-West Line换乘的Buona Vista站。Circle Line今年稍晚将随Keppel、Cantonment与Prince Edward Road三站开通而实现全线贯通,进一步缩短至中央商务区的通勤时间。

Tay表示,新项目开盘价或自$3,100 psf起步,均价有望超过$3,200 psf,视设计与装修而定。由于该项目锁定的核心买家群体是来自Queenstown区、组屋即将或已届满MOP的组屋提升者,这或将带动整个女皇镇规划区更广范围内的价格上涨。

Mak则持更稳健观点,预估开盘区间为$2,830 psf至$2,970 psf。两者差异,与其说反映市场前景不同,不如说是因为该片区仍在形成自身价格体系,可资对照的转售数据有限所致。

但两组预估均指向同一事实:相较该财团先前在One-North取得的地块,地价上升的部分,极可能通过更高的销售价格传导给买家。

Dover Drive GLS所创下的$1,556 psf ppr,较同一开发团队在2024年为Bloomsbury Residences地块支付的$1,191 psf ppr高出31%,这一差距最终将反映在开盘价上,也压缩了寄望“新区早期入场价仍可延续”的买家空间。

这五个地块对2027年一手市场的启示

综合来看,今年一季度截止的五宗GLS标售,为一手市场的地价与情绪提供了一个切面:开发商的信心仍在,但会依据各址的具体特性进行精细化定价与取舍。

就私宅地块$962 psf ppr(Dairy Farm Walk)至$1,556 psf ppr(Dover Drive)的价差,Tay表示,这主要反映各址“位置基本面”与可覆盖需求深度的差异。

他指出,Dover Drive与Tanjong Rhu Road受益于“更强的底层需求驱动”,包括与新加坡中部就业节点的地理临近、MRT连通性与生活方式配套,从而支撑更高的地价出手。

两址亦具“先行者优势”,提升了开发商的定价信心:Dover Drive是其新划定社区里的首个GLS地块,而Tanjong Rhu近30年来未见新的私宅推出。

“尽管开发商的整体信心大体完好,但这种信心是经校准后体现出来的;投标会紧扣各址的风险—回报属性……以及新加坡居民对各自位置的人气认知,”Tay说。

Mak对同一问题的解读方式不同,却得出相同结论。他认为,开发商信心、市场前景、区位属性与开发潜力“并非互斥”,四者协同作用,决定了投标价格的落点。

他亦指出四个私宅标售的投标格局本身就值得关注:“每一标均吸引五至六份投标,这一范围之接近颇为罕见,反映出开发商参与度的健康水平”。

展望未来,Tay认为,在稳健的住户资产负债表与自住与投资并存的买需支撑下,2026年私宅价格涨幅或达3%至5%。

但他也提示,未来几年一手市场的涨幅节奏或将变化:“基于2026年初迄今的地价水平,2026年的温和涨势,可能在2027年转为更为明显的升幅”。

与此同时,Mak表示,新加坡房市目前并未显示受美伊战争外溢影响的负面迹象,大多数买卖双方预期其经济影响将可控。

但他亦提醒,若全球不确定性影响到本地就业保障与住户信心,且本地失业率上升,那么现阶段健康的需求水平亦可能转趋审慎。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments