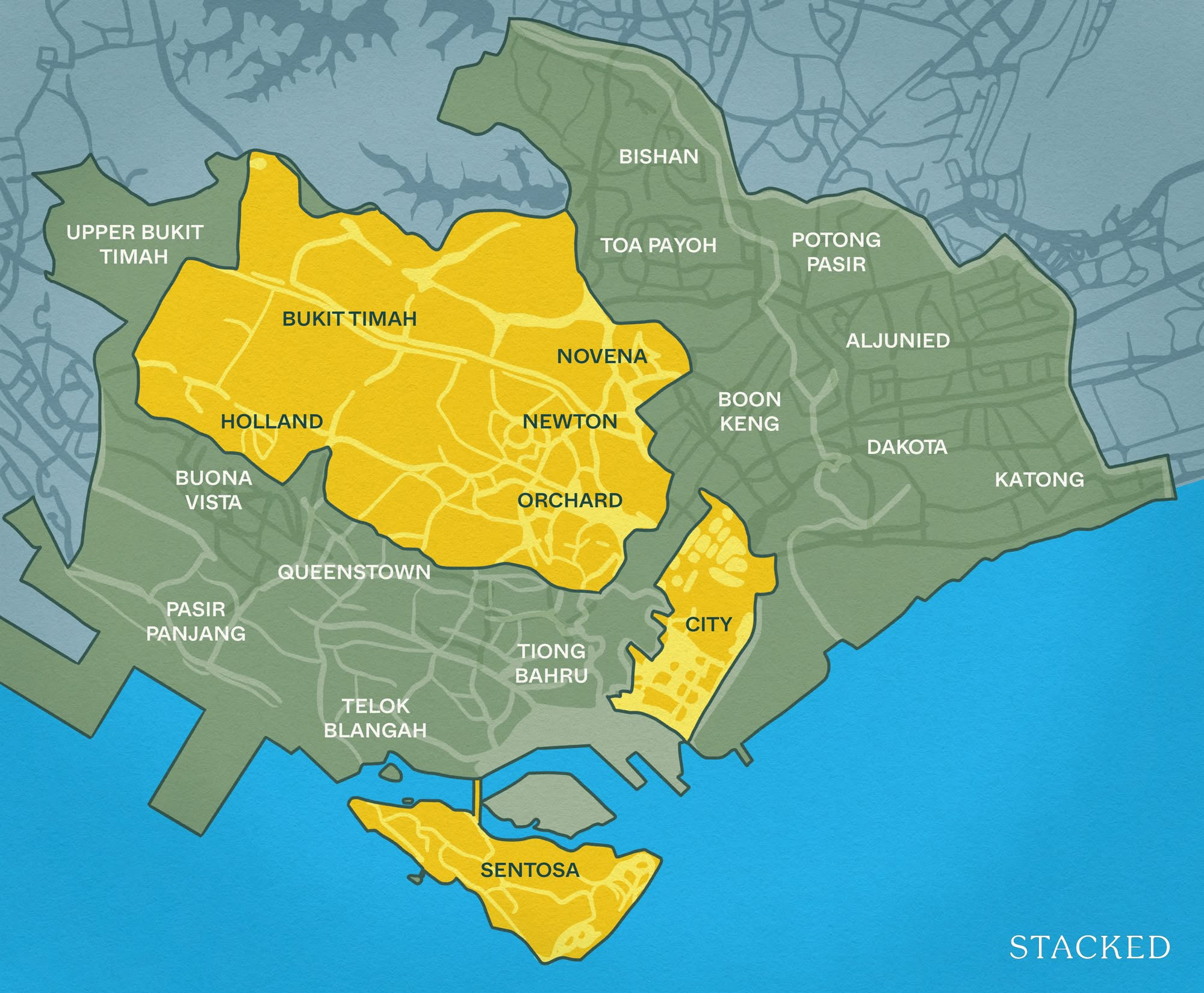

核心中央区(CCR)曾一度被视为极富阶层或手头宽裕的外国人的专属飞地。Orchard Road 是名牌购物带,Tanglin 是使馆区,River Valley 是旧钱阶层的住宅区……尽管这些标签并未完全消失,氛围却的确在改变。从近期新盘到政策举措的可预见影响,我们看到越来越多新加坡人与永久居民(PR)回流市中心——无论你是自住者还是投资者,这都是一个值得密切留意的转变。以下是几个迹象:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 我们可以从推盘日程和示范单位里的交流看出端倪

在 2023 年 4 月,新加坡政府将 Additional Buyers Stamp Duty(ABSD)税率提高至 60%。虽然该政策适用于全国,但当时就已普遍认为,核心中央区(CCR)是主要目标。简单来说,外国买家在其他中央区(RCR)较少见,在中央区外(OCR)的民心地带更是凤毛麟角。

这带来了非常具体而有针对性的效果。在 OCR(以及对较富裕的新加坡人而言的 RCR),新加坡人与永久居民(PR)之间仍在为私宅相互竞争;但在 CCR,随着外国买家撤出,显著的缺口出现了——颇具讽刺意味的是,CCR 的新盘可售量反而比民心地带更高。

这一点在推盘日历上尤为明显。2025 年剩余时间里的新项目大多位于 CCR。我们已经见到像 River Green 这样的头部开盘,接下来还有更多:位于 Queenstown 的 Penrith、靠近 Great World 的 Zyon Grand,以及 Tanjong Pagar 的 Newport Residences(原 Fuji Xerox Towers)。数十年来首次,你不必再纠结 CCR 新盘是否便捷、配套是否完善——几乎所有项目都默认直连 MRT 站、商场,或两者兼有。

我们也看到,买家如今开始“锱铢必较”,方式与以往截然不同。最近一个例子是,有买家在 River Green 与 Promenade Peak 之间选择了前者,尽管两者都靠近 Great World MRT 站,只因为 River Green 严格意义上位于 District 9,而 Promenade Peak 是 District 3(他们认为前者的名声更显赫)。

另一处谈话的变化在于,更重视与学校距离,以及亲友关系能否维系。虽然学校距离一直是考虑因素,但近期它变得更加突出,正是因为 CCR 的新盘附近往往较少有小学。至于是否靠近亲友,买家似乎也开始意识到 CCR 的一些短板——在像 Marina Bay 这类更“编排感强”的区域,或像 Clarke Quay 这类更偏商业的地带,社区感明显较弱。

这些关切与讨论的性质,暗示着以纯自住为导向的需求正逐步回流核心地段。

2. 甚至开发商也将 CCR 项目转向自住导向

在参观 River Green 时,我们好奇为何并未直接强调其明显的租赁优势。River Green 的户型紧凑(总价较低),且与 Great World MRT 站相连;在其他市场环境下,这几乎会被默认视为面向房东的产品——即便不是完全如此,也会在很大程度上如此。

但开发商的营销并未强调这一点——相反,更聚焦于包容性(例如:无障碍通行、连轮椅人士也易于使用的泳池和浴室区域)以及可持续等议题。

在这个位于“almost-CCR”边界的 Promenade Peak* 上,我们也看到了同样的取向:与 River Green 出于相同原因,这原本也很容易吸引投资者或房东。

这同样体现在开发商设计的户型上。过去几年,开发商往往在 CCR 打造更大、更华丽的单位;背后假设是奢华住宅买家对价格更不敏感(事实证明这种判断并非错误,许多项目确实售出)。

但鉴于新加坡人对将预算推高至 $1.8 million 至 $2 million(如果是从另一处私宅升级,最多至 $2.5 million)感到不适,开发商开始缩减户型面积。有些开发商甚至在官方宣传或发言中完全不提每平方英尺价格,而是转而强调总价。

不利的一面是,CCR 的家庭住房因此更小,部分家庭需要以两房或 2+1 户型来“对付”。这些小面积单位在转售市场上的表现仍未可知,多数买家也心知肚明。但我们看到,销量依然火热,因为买家更看重自住价值,而非财务收益。

*再强调一次,Promenade Peak 距离 CCR 边界之近,以至于其 RCR 身份更多只是技术层面的划分。

3. URA 草案总体规划显示 CCR 出现重大转向

一个很好的例子是以 Newton MRT 为中心的新“Village Square”。除了名称本身别有深意,规划中的 5,000 套住房旨在把这个以往以换乘为主的区域,转型为一个绿色、以社区为导向的片区。这与以往数十年的做法大相径庭。过去,把 Newton 视为社区/家庭友好区的想法会显得怪异——它常被简单地视为进城途中容易堵车的地带。

在 Orchard,一块位于 Orchard MRT 上方的地段被划为优质白地,计划打造成一个“垂直村落”(这个词又出现了),将约 1,000 套私宅与零售、办公结合在一起。这是把 Orchard 打造成“居住—工作—娱乐”一体化节点的持续努力的一部分。

我们也会在 Pearl’s Hill、Bukit Timah Turf City、Greater one‑north 等中心地段看到超过 80,000 套新的公共 与私宅;在每个案例中,重点都放在一体化配套与可步行性上。简而言之,我们看到 URA 正以前所未有的“民心地带式”方法来规划 CCR 社区:大量谈论少车化、公园连道、均衡的户外与室内活动可达性等。

对长期关注新加坡房地产市场的人而言,这几乎有些不可思议:这些词汇曾被用来推介像 Sembawang 或 Yishun 这样的民心城镇。如今,它们被应用在 Orchard、Newton、River Valley 等地。这表明,CCR 正被重塑为可亲近的社区,而非排他的飞地。

数十年来,CCR 一直被视为“高冷”

要么是服务于超高净值人群的奢华项目,要么是海外投资者的投机乐园。这样的形象尚未完全消失,但确实正在被重塑。开发商如今被激励去迎合真实自住者,而 URA 则在把中央各区重新想象为有人气、有人居气息的社区,而非光鲜亮丽(但有时颇为空旷)的名望地带。

这种变化最终会否让 CCR 更加包容与充满活力,抑或会稀释其昔日“独享”的光环,仍然是个开放性问题;但可以确定的是,新加坡人和永久居民(PR)已不再只是这些地段的访客或投资者——他们正在搬入、成家立业,并重塑在市中心居住的意义。

如果我们能尽快修正困扰商业领域的疯狂租金水平,尤其是在 CCR 这类高租金区域,这一进程甚至还会大幅提速。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments