谈到如何比较房产,几乎所有人都会提到类似表现和成交记录。但在房地产领域,这恰恰是最难评估的部分之一。推动房价的因素极为复杂,相关性很容易被误认为因果关系;同时,正确使用 ROI 也很关键(即结合其他细节理解,而非孤立看一个数字)。本文将梳理几个最常见的误区——尤其是在你看着一张制作精良的图表或视频时:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

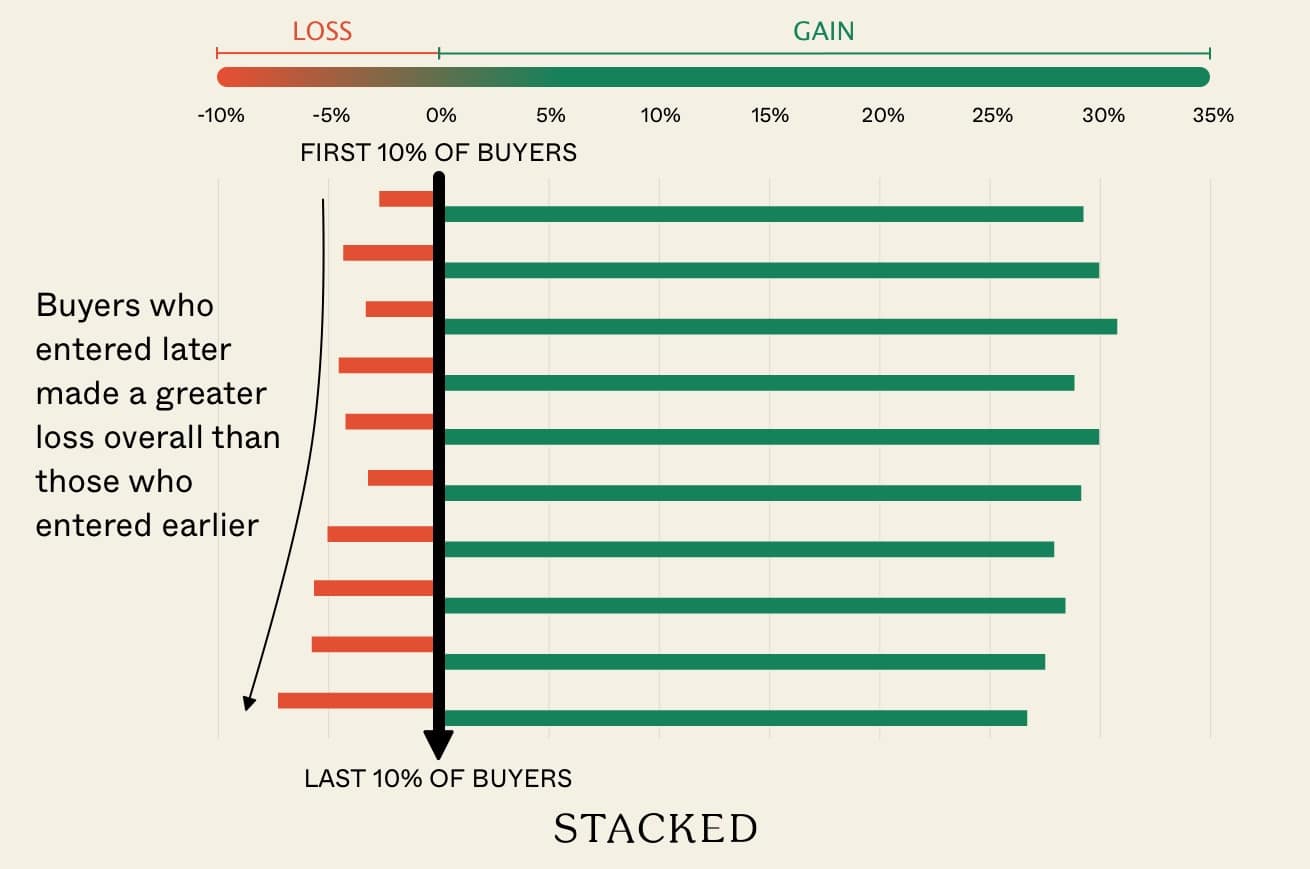

Mistake #1: Forgetting that different batches of buyers would have experienced different price movements, gains, and losses

如果你从开发商手中购买公寓单位,通常更有机会获得更高的回报或更可观的绝对收益,但前提是你买得早。随着去化推进,开发商往往会逐步提价,因此在尾段入场的买家要付出更高价格,回报也更弱。

关于这一点的更详细说明,你可以参考我们在这篇article中的深度分析。基于自 2011 年以来的 20,000 笔成交,我们发现前 30 per cent 的买家(即在新盘早期入场者)平均回报为 29 至 31 per cent。相较之下,最后 10 per cent 的买家回报较低,约为 26.7 per cent。

随后,若是转售(即未完工前从首任买家处购入)的单位,或是二手转售(即在 TOP 之后从上一任业主处购入)的单位,表现又会有所不同。

但这对你意味着什么?

有时,卖方可能会借此进行选择性取样,从而误导你。比如,把某个公寓的一手成交表现,拿去和另一个公寓的转售或二手成交对比,进而让前者看起来表现更好。

要做到公平比较,你需要在同类型的成交之间对比(新盘、转售或二手),而不是只看一个简化后的总体回报。

Mistake #2: Not checking the specific years when the projects were bought and sold

楼市并非每一年都一样。在比较表现时,还要关注这些单位是何时买入与卖出的,因为某些年份会对结果产生巨大影响。

例如,在 2013 年高位附近卖出的买家,往往收益较弱;并非他们的公寓就是糟糕的投资,而是因为那正处于楼市高点,随后政府的降温措施在接下来几年令价格大幅回落。

出于同样原因,在 2016 至 2017 年——当降温措施压低房价之时——入场的买家,随着市场回升,往往取得更强的收益。

对于在这些“有意思”的时点完成交易的项目,强弱收益未必能反映公寓本身的优劣。这也许只是运气——前任业主恰好在对的或错的时间点买入。

简而言之:如果不把进场与出场年份纳入考量,你就不是在做同类对比。

Mistake #3: Looking only at average condo performances, and not the performances of specific unit layouts/sizes

比较公寓时,人们很容易引用一个全项目的 ROI 或平均涨幅,并以为这就是你可预期的结果。但事实并非如此。

现实中,不同户型或类型单位的表现差异可能很大。有些配置更能保值甚至跑赢,而其余户型却举步维艰。我们在对 Reflections at Keppel Bay 的case study中就看到了这种模式:

在 Reflections 的两房单位表现更稳,年化增长约 1.61 per cent;但三房明显跑输,几乎仅以 0.08 per cent 的年化增幅持平,而四房也只略好一些,年化约 1.12 per cent。

症结何在?Reflections 的大户型相对市场而言面积过大,抬高了总价,尽管 PSF 看起来很有吸引力,却把买家“吓退”了。无论如何,当你比较表现时,更有意义的是对比相同户型的表现,而不仅仅看项目的整体平均。

Mistake #4: Failing to compare against appropriate benchmarks

看到某个公寓的价格增长——比如 10 年涨了 25 per cent——很容易就断言“表现不错”。但若不与周边相近项目对比,你可能只是在为一个中规中矩、甚至偏弱的表现鼓掌。

以 The Interlace 为例。若你只看到它在 2009 至 2024 年间实现了 3.05 per cent 的年化回报,或许会觉得体面。但同样的 3.05 per cent 低于全岛 99-year leasehold 公寓的平均 5.87 per cent。即便与同年推出的项目(如 Double Bay Residences 或 Ascentia Sky)相比,The Interlace 也在落后,详见我们这篇article。

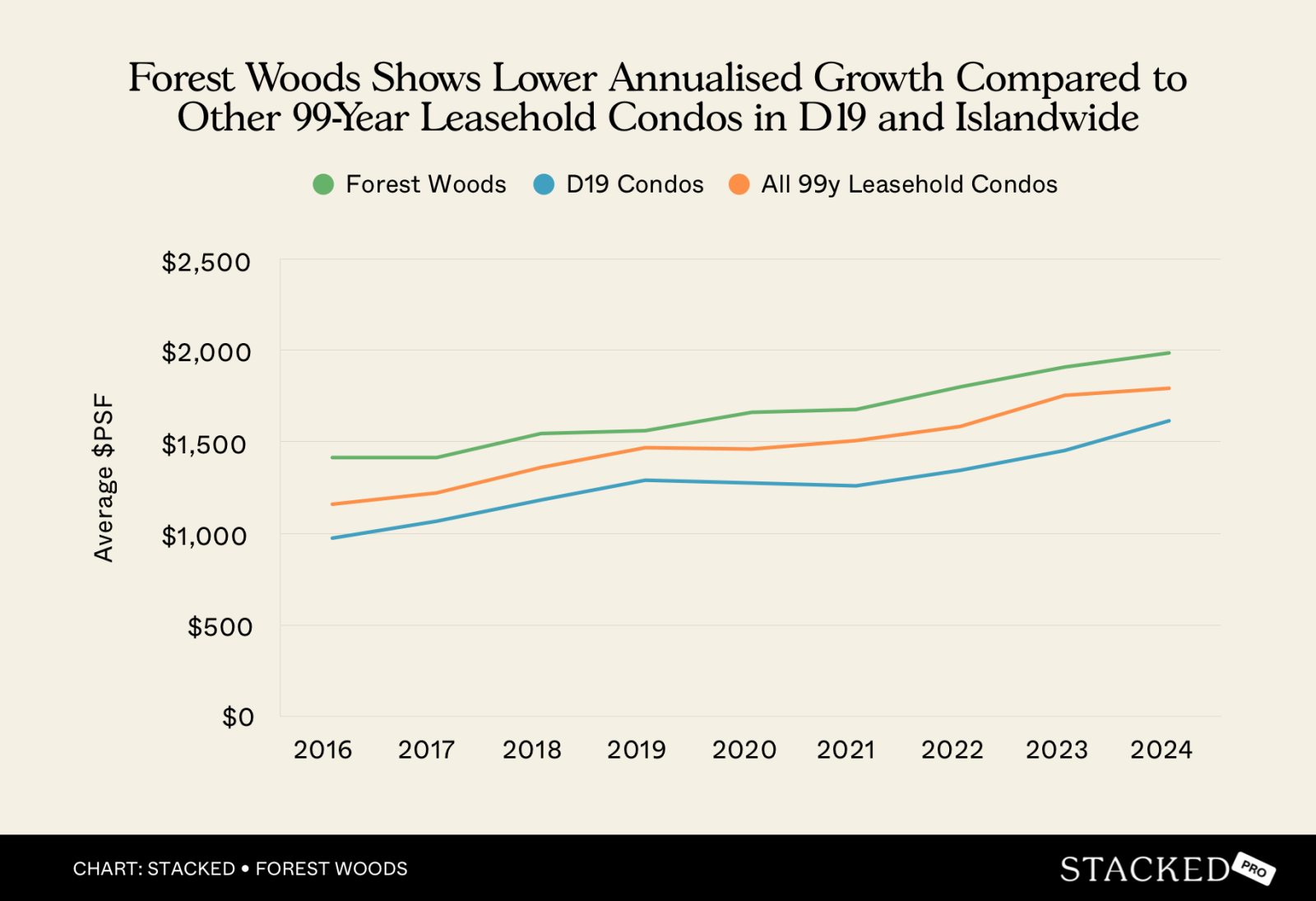

Forest Woods 也是一个表面 ROI 容易误导的案例。2016 至 2024 年间,Forest Woods 的年化回报为 4.39 per cent,听起来尚可;而且它的二手转售零亏损。但若放到合适的基准下,你会发现问题:在同一时期,其所属分区的平均年增长为 7.81 per cent。我们对这一情况的完整说明见here。

选对基准,才能正确解读 ROI。

Mistake #5: Ignoring that different condos started at different baselines

在房地产领域,比较升值或回报并不容易,因为这不像一场赛跑。并非所有项目都在同一条跑道上的同一点起步。有时,一个涨幅比例看似偏弱的项目,置于更高起步价、更优配套或更大户型的语境下,实际上表现并不差。

比如,我们在 Reflections at Keppel Bay 身上就见过:如今许多买家把它视为“跑输”。但 Reflections 自推出起就有显著溢价,得益于其获奖的建筑设计和超大户型。把它拿去和起点更低的普通公寓比较,然后得出“它不好”的结论,完全偏离了重点:购买 Reflections 的买家,买的是生活方式与独特性,而不只是追求百分比涨幅的极值。若要比较,也应至少与同等级的高端项目对比。

在项目“新旧程度”上也常如此。新盘通常定价高于周边的二手选项,仅仅因为它是最新的。因此,若只看该片区的短期阶段(例如,仅 5 年),新盘往往呈现出最弱的升幅。

仅凭价格把一个高端项目与二手单位放在一起评判,就好比因为座位数相同,就拿一辆全新汽车去和一辆 5 年车龄的车相比——这忽视了支撑溢价的那些本质差异。

要做到公平比较,请确保在档次、定位与起点相近的项目之间对比。否则,当你发现那个涨幅比例更高的公寓,装修与做工更差、设施也更少时(也就是说,它之所以涨得更猛,只是因为起步更便宜),失望就在所难免。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments