和一些中介与卖家聊聊,你可能会被告知形势已然逆转:住房供应紧缩期已过,如今买方拥有更强的议价能力。今年(2024)7月至9月间,私宅价格也出现了约 1.1 per cent 的回落;这是自 Q2 2023 以来的首次下跌。

不过与此同时,我们接触到的买家却表示并没有这样的感受。近期的例子,如位于 Woodlands 的 Norwood Grand 以 $2,067 psf 的价格售出 84 per cent 的单位,或 Meyer Blue 售出一半、均价 $3,206 psf,似乎并不支持这种说法。那么我们真的处于买方市场了吗?一如既往,答案更为微妙,也可能取决于你所处的市场侧面(尽管现在下此定论可能仍为时过早):

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

房价速览

若只看单位价格,几乎没有迹象表明这是买方市场。即便住房供应紧张状况正在缓解,价格迄今仍在不懈上行:

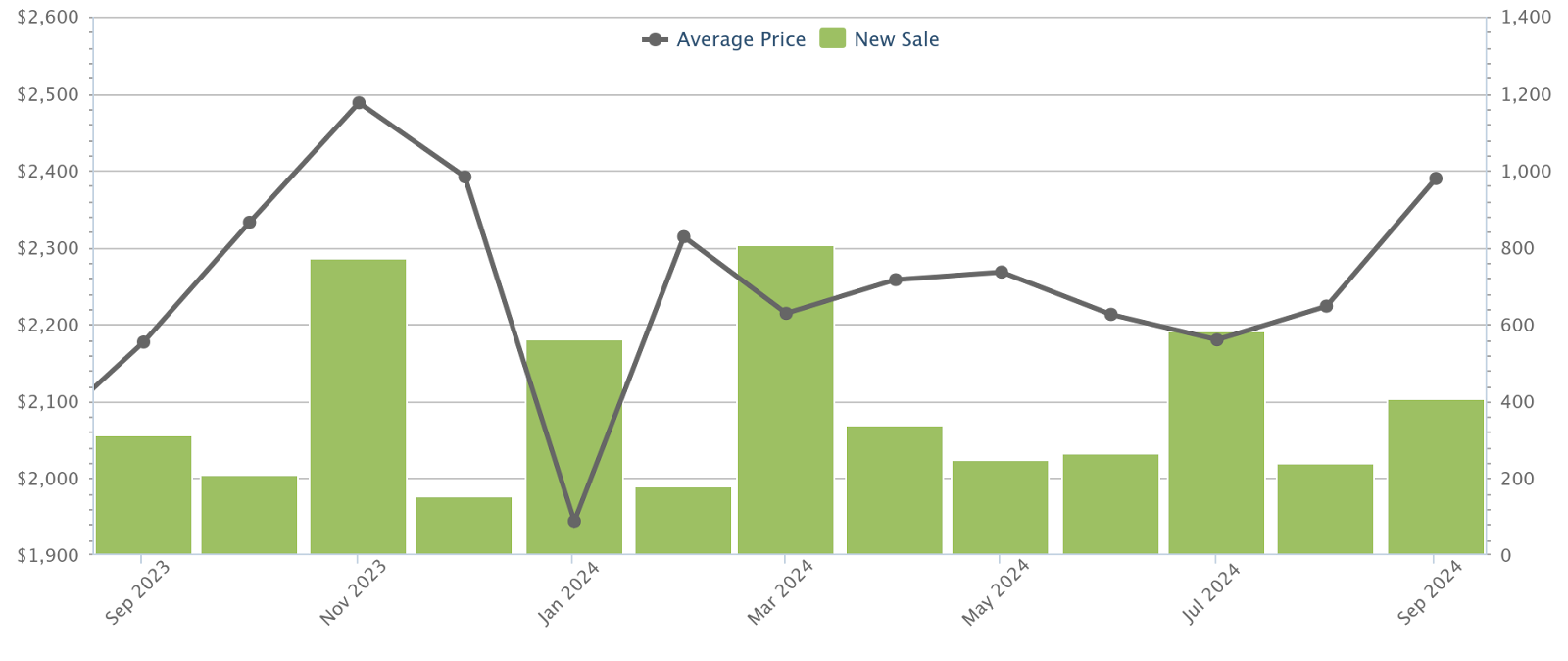

全岛新盘公寓价格从 2023 年 9 月的 $2,177 psf 上升至 2024 年 9 月的 $2,390 psf,涨幅约 9.78 per cent。这与转售公寓价格的走势相当接近:

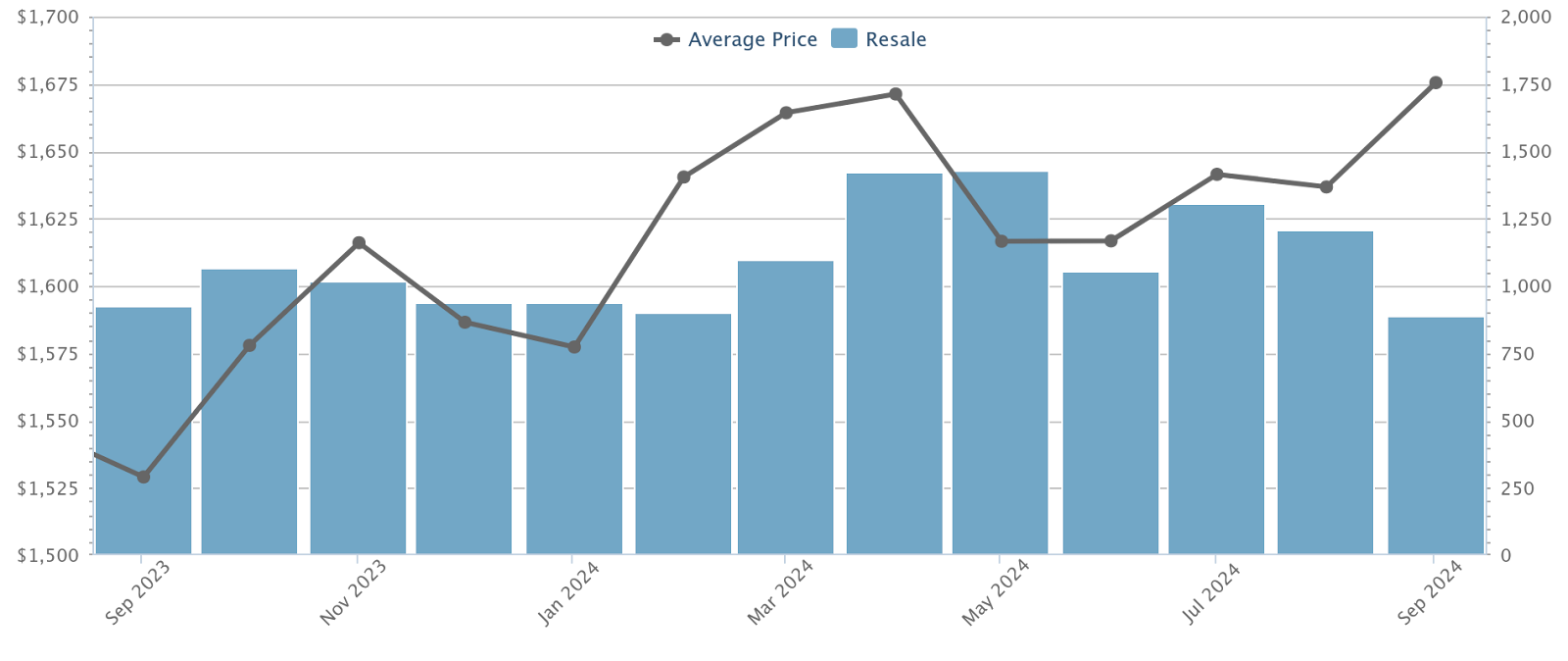

非有地转售住宅在 2023 年 9 月的平均价格为 $1,529 psf,并在今年同期上升 9.58 per cent 至 $1,675 psf。

若快速浏览 HDB 转售价格,跨越所有户型与城镇,整体趋势仍然向上:

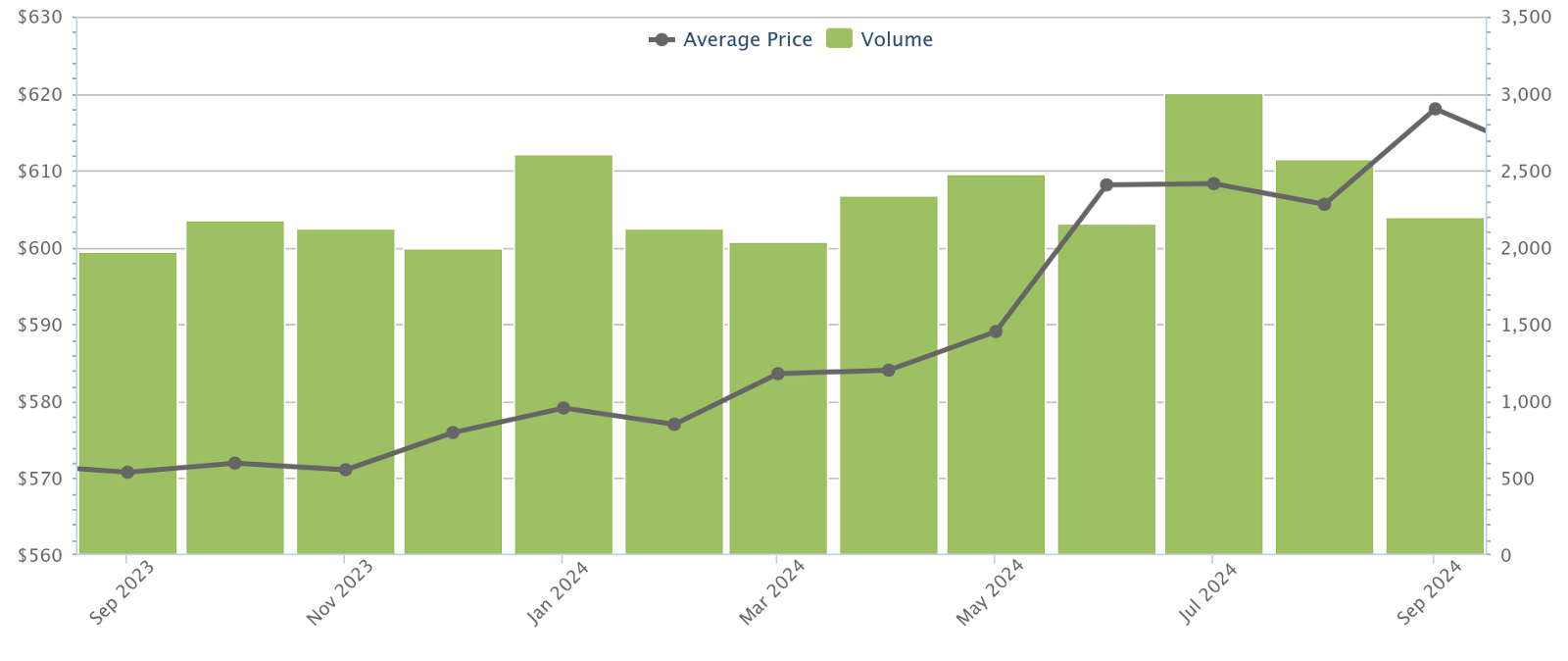

转售组屋价格在 2023 年 9 月平均为 $571 psf,并在 2024 年同期上升 8.2 per cent 至 $618 psf。然而,让买家更担心的是总价:Q3 有超过一半的转售交易价格高于 $600,000,且市场传闻今年百万组屋的成交量可能超过 1,000 宗(关于转售组屋价格如何演变,可参考这篇 文章。)

因此,总体而言,指望看到更低价格的人可能会失望——当初经纪人所言未来会更贵并非虚言。不过,也有即将出现变化的迹象:自新冠疫情过后,我们可以看到市场已失去一些动能。这种影响需要时间才能显现,HDB 在 2022 和 2023 年已加快建屋进度:项目完工需时约四至五年(再过五年才会进入二手市场)。周期虽长,但也意味着价格的上涨步伐难以长期维持。

私宅成交量或许讲述着另一种故事

从上述图表可见,即便价格上升,成交量似乎在回落。过去三个月(今年 7 月至 8 月),公寓与组屋的交易都出现了放缓。

确实,私宅销售的低量就是一个信号。开发商在今年 1 月至 8 月仅售出约 2,700 套,2024 年的总成交量极不可能追平去年的(6,421 宗)。这些都是自‘08 年全球金融危机以来所见的最低成交数字之一。

但这只是问题的一面。今年新盘项目更少,且整体体量偏小,这也是数字走低的直接后果。

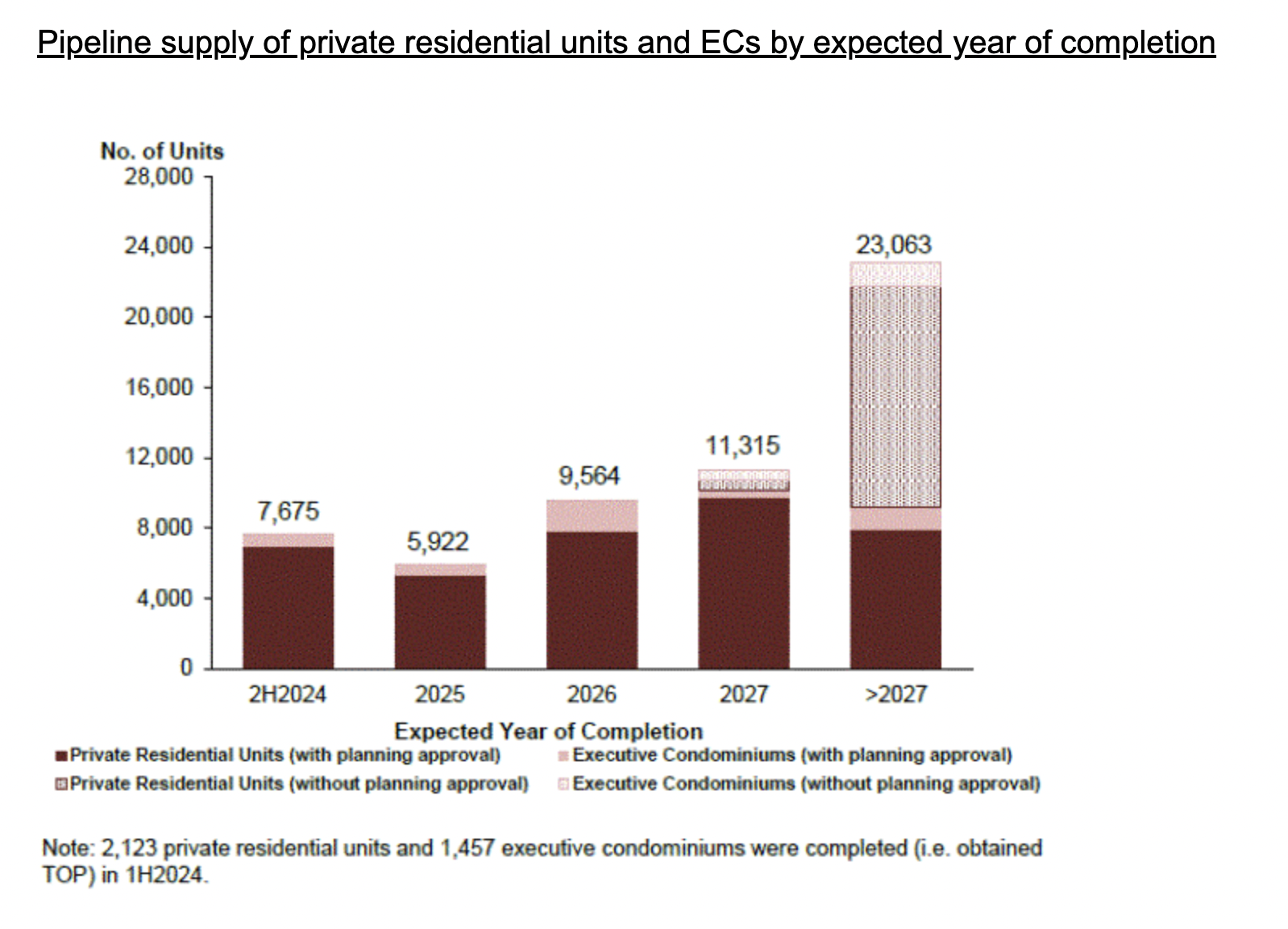

而从 2025 年预计落成的供应管线来看(将是未来数年中的最低水平),买家明年可选择的项目可能更少:

不过据我们一线观察,是否为买方市场,取决于你所处的细分板块。对于在 OCR 甚至 RCR 寻找房源的买家,需求并未见明显降温。诸如 Pinetree Hill 等新盘,尽管早期去化较慢,如今也已售出超过 70 per cent。即便东部被指“供应过剩”,The Continuum 已接近 50 per cent 售出,而 Grand Dunman(71 per cent)与 Tembusu Grand(81 per cent)也已大部分售罄。至于在 CCR 寻找房源的买家,情况可能不同,因为此处需求更易受ABSD 针对外国人的降温措施影响。

至于 HDB 市场,则与私宅呈现相反态势。转售组屋成交量截至 Q3 2024 同比实际上上升了 20 per cent。不过,也有经纪指出,转售组屋成交激增或反映了私宅价格的高企:例如部分原拟升级至公寓的买家因价格被挤出,只能转向较“优质”的组屋,如 DBSS 单位,或市中区的高价组屋。即便总价在约 $1 million,这些仍比当下许多边缘地带公寓便宜得多。

无论如何,尽管中部地区的私宅市场似乎开始向买方倾斜,但这一影响在转售组屋市场或外围区域的私宅市场中,可能尚未明显体现。

开发商的举动是否释放了信号?

近期,裕廊湖区特大型地块未能成交,因为两份投标中唯一的实质出价过低。该综合用途地块原本可提供约 1,700 套住宅、146,000 sqm 办公面积,并配套零售、餐饮、娱乐等空间。

作为新加坡的“第二 CBD”,该地块本应易售——但由多家开发商组成的财团(包括重量级的 CDL 与 Frasers Property)似乎并无十足把握。不久之前,我们也注意到,政府以出价过低为由,驳回了 Frasers 竞投 Media Circle 地块的申请。

同样的情况在 2 月也出现在 Marina Crescent 地块,唯一出价再次因过低而遭拒。该地块位于核心的 Marina South 区域,按理亦应“轻松成交”。

回望仅仅五年前,如此多流标几乎是难以想象的;尤其是在开发商土地储备吃紧的当下。要知道,在 2022 与 2023 年,我们原本预期集体出售热潮将回归,但并未上演。

至于为何部分开发商犹豫不决,原因不一而足,既包括利润空间日益收窄,也包括对近期降温措施的担忧。

但遗憾的是,这未必会立刻转化为买家的更低购房成本。开发商空间有限,难以给出可观折扣;即便地价更便宜,买家在相当一段时间内大概率仍需面对 $2,100+ psf 的价格水平。

还有两股力量可能改变市场,但其影响更可能在来年显现

其一,是 2023/24 年间随着更多公寓与组屋落成而带来的供应增加。随着更多租户退租并回迁至新完工的自住房,房东已在租赁市场感受到影响。租金市场正在走软,再叠加近期降温措施,投资者或将把注意力转向其他资产。这将减少与自住型买家的竞争,许多升级置业者或首次置业者大概会对此表示欢迎。

其二,是美国经济的不确定性及其对房贷利率的影响(可在这里了解两者关系)。此前美国致力于抗通胀,按揭利率因而走高,给本地房价带来一定下行压力。近几周,美国推出了大幅降息举措,且若其经济需要刺激,或将继续降息。

回到 2008/9 年,当美国为应对金融危机而降息时,曾引发新加坡房价的大幅上涨。当按揭利率便宜(尤其当其低于 CPF 利率)时,一些投资者会将其视作“几乎零成本借贷”,从而可能再度推高房价。今日的降温措施能否阻止重演,若利率再次探底,仍是未知数。

在此期间,尽管私宅买家的处境较 2020/21 年已明显改善,但价格仍在上行通道中。更糟的是,在开发商折扣空间有限、转售组屋总价高企的情况下,买家或许仍难以感到太多宽慰。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments